GESTIÓN TRIBUTARIA DEL IMPUESTO INMOBILIARIO Y SU INFLUENCIA EN EL CUMPLIMIENTO DE LA META 2 DEL PROGRAMA DE INCENTIVOS. El propósito de este estudio es “explicar cómo la gestión del impuesto predial incide en el cumplimiento de la Meta 2 del Programa de Incentivos en la Gestión de la Administración Tributaria y de la Renta del Municipio Provincial de Tambopata, 2019”. Esto significa que mientras mejor sea la gestión tributaria del Municipio de Tambopata, habrá un nivel significativo de cumplimiento de la Meta 2 del programa de incentivos.

PROBLEMA DE INVESTIGACIÓN

- Descripción del problema

- Formulación del problema

- Problema General

- Problema Específico

- Objetivos

- Objetivos General

- Objetivos Específico

- Variables

- Identificación de variables

- Operacionalización de variable

- Hipótesis

- Hipótesis General

- Hipótesis Específica

- Justificación

- Consideraciones éticas

Cuál es el nivel de impacto de la gestión tributaria del impuesto predial en el cumplimiento de la meta 2 del programa de estímulo de la Municipalidad Provincial de Tambopata de Madre de Dios, 2019. Determinar el nivel de influencia entre la gestión tributaria del impuesto predial y el cumplimiento de la meta 2 del programa de incentivos de la Municipalidad Provincial de Tambopata de Madre de Dios, 2019. La gestión tributaria del impuesto predial incide en el cumplimiento de la meta 2 del programa de incentivos de la Municipalidad Provincial de Tambopata de Madre de Dios, 2019.

MARCO TEÓRICO

Antecedentes de estudio

Su alcance es: “determinar la relación entre la administración tributaria y la recaudación del impuesto predial del Municipio Distrital de Rumisapa, 2019”. Álvarez (2018), “Administración Tributaria y Recaudación del Impuesto Inmobiliario de la Municipalidad Distrital de Amarilis, Huánuco 2018”. Descubra la relación entre la administración tributaria y la recaudación de impuestos a la propiedad del municipio del condado de Amarilis, 2018.

Modelo teórico

Lo mismo ocurre con Jara (2018), titulado: “Propuesta para Incrementar la Recaudación del Impuesto sobre Bienes Raíces en el Área de Tesorería del Municipio Distrital de Inambari – Mazuko 2017”. Tipo de investigación básica, diseño transversal no experimental, técnica - encuesta, instrumento - cuestionario, población y muestra, todas ellas involucradas en el ámbito de tesorería. Asimismo, no se informa dentro del plazo otorgado a los contribuyentes, lo que arroja una tasa de mortalidad del 54%.

Marco teórico

- Gestión tributaria

- Cumplimiento de la meta 2 del Programa de Incentivos

Una acción administrativa forma parte de la gestión tributaria, que permite a la entidad económica recaudar impuestos de manera efectiva. Su finalidad es la administración de impuestos para el manejo del tesoro público, siendo uno de los elementos más importantes de la entidad económica. Es un conjunto de acciones para lograr los objetivos y metas planteadas dentro de la organización.

El impuesto predial es importante para el municipio para que pueda solucionar la remuneración de los trabajadores y el buen funcionamiento de la unidad. g) Dimensiones de la administración tributaria 1. Será el futuro de la administración tributaria, permanecerá como modelo para las generaciones futuras”. Reduce la evasión y evasión del impuesto municipal. e) Meta 2 del programa de incentivos para la mejora de la gestión municipal para el año 2019.

Señala que “El Plan de Incentivos para el Mejoramiento de la Gestión y Modernización de los Municipios (PI) es un instrumento presupuestario. El Programa de Incentivos para la Mejora de la Gestión Municipal (PI) es una herramienta de incentivo presupuestario creada dentro del Presupuesto por Resultados (PPR), que gestiona el Ministerio de Economía y Finanzas, con el objetivo de promover la mejora de la calidad de la gestión pública. servicios". El incremento del presupuesto municipal depende del Ministerio de Economía y Hacienda, mediante una transferencia financiera. . k) Coordinador del Plan de Incentivos.

A continuación se determina el monto que será transferido al Municipio m) Dimensiones de cumplimiento del objetivo 2 del Programa de Incentivos.

Marco conceptual

Proceso por el cual la administración tributaria, de conformidad con lo dispuesto por el Ministerio de Economía y Finanzas, registra periódicamente la recaudación en el sistema objetivo patrimonial (SISMEPRE), realizando una evaluación simultánea de las incidencias reportadas en relación con el impuesto realizado. con el objetivo de evaluar el cumplimiento de los roles de cada colaborador. Según (Presidencia del Consejo de Ministros, 1991) “Según el artículo 74 de la Constitución y la regla IV del Título Provisional del vigente Código Tributario, las administraciones estatales cercanas tienen la facultad de formular, modificar y suprimir cargas, o liberarlas. establecido., dentro de su ubicación y dentro de los puntos de corte que establezca la reglamentación”. Impuesto de Aseo Público: es el que cobra el municipio, por concepto de recolección domiciliaria, son residuos sólidos, así como el servicio de limpieza. de la pista, plaza y el barrio.

Algunos municipios -como es el caso de la Municipalidad Provincial de Tambopata- están incluidos en la tarifa de limpieza pública”. En el caso de la transmisión del inmueble, el comprador esperará la condición de ciudadano a partir del 1 de enero del año siguiente al intercambio. Por parte de los propietarios o copropietarios de condominios, están obligados a comunicar al Ayuntamiento de su región la relativa porción de inmueble que les corresponde (% de propiedad).

En la práctica de sus procedimientos de determinación tributaria, el Estado debe tener en cuenta las normas de reserva de la ley, correspondencia y consideración de los principales privilegios de la persona. Gasto Gubernamental: “Es la cantidad de bienes monetarios materiales y humanos que la esfera pública, dirigida por el poder público, utiliza para la satisfacción de sus capacidades, incluyendo principalmente la de satisfacer las administraciones públicas de la sociedad. Además, el gasto público es una herramienta esencial de la estrategia monetaria de cualquier país porque permite al poder público influir en los niveles de uso, emprendimiento y empleo.

En consecuencia, el gasto público es visto como una revisión por parte de la sociedad de los activos financieros que el poder público capturó a través de la renta abierta, fundamentalmente a través de su marco de derechos.

Definición de Términos

Categorías, niveles y funciones de carácter implícito detallados dentro del instrumento de gestión de una organización. Es aquella que es impulsada exclusivamente por el directivo encaminada a generar impulso de liderazgo por parte de los empleados de la organización. Es el que se desarrolla dentro de la misma organización con el objetivo de integrar dinámicamente la comunicación en el entorno, según Martín Cruz et al., d) Indicadores de control de la gestión tributaria.

Procedimiento mediante el cual se busca redireccionar las acciones necesarias para el correcto desempeño de una actividad cuando se han verificado deficiencias significativas, según (Cruz et al., 1998). Acciones individualizadas desarrolladas por los empleados o socios de la empresa con el propósito de marcar la diferencia en términos del trabajo realizado, para (Cruz et al., 1998). e) Indicadores de incremento de la eficiencia actual. Proceso comparativo de evaluación de los valores y montos cobrados contra los valores originalmente emitidos como cuentas por cobrar.

Actividad relacionada con el cumplimiento del registro de información en el sistema integrado de administración financiera del SIAF, para su evaluación y conocimiento. El proceso de evaluación de los informes emitidos y su correspondiente análisis de valor, que se consideran deudas de dudoso cobro o liquidaciones emitidas indebidamente. Análisis progresivo del valor de recaudación y uso adecuado del cumplimiento del informe periódico.

El procedimiento de cumplimiento estricto del cuadro de actividades o metas de gestión encaminadas al cumplimiento de los objetivos de gestión.

METODOLOGÍA DE INVESTIGACIÓN

- Tipo de estudio

- Diseño de estudio

- Población y muestra

- Métodos y técnicas

- Tratamiento de datos

Por lo tanto, en la investigación realizada solo se observaron las variables del estudio de gestión tributaria del impuesto predial y su impacto en el cumplimiento del objetivo 2 del programa de incentivos en la gestión de los ingresos del municipio provincial de Tambopata. En este sentido, se aplicaron instrumentos a trabajadores de gestión de ingresos encuestando cada variable de estudio en un momento dado. En el diseño de la investigación (no experimental), tiene la siguiente estructura, la cual destacó (Hernández, 2015).

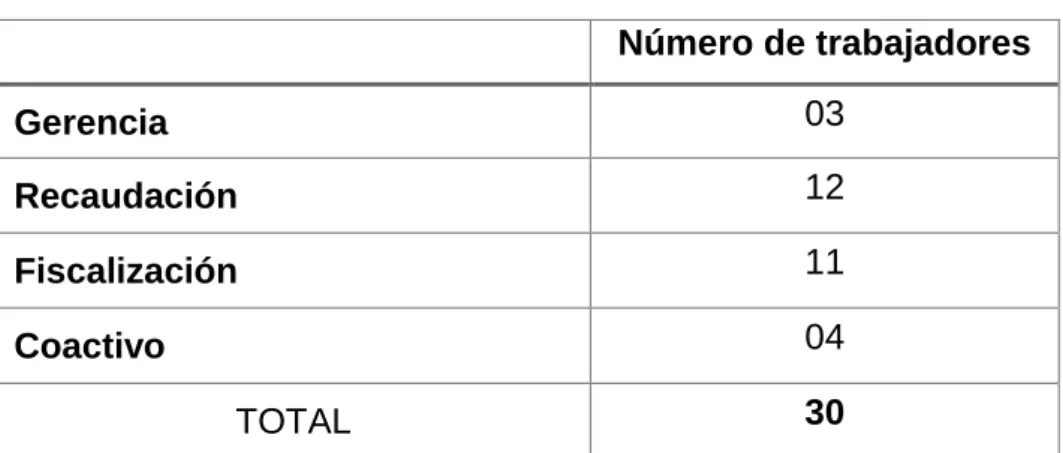

Está compuesto por un total de 30 trabajadores, divididos entre personal designado y contratado de la Municipalidad Provincial de Tambopata para la Gestión de Ingresos y Administración Tributaria. Nuestro tamaño de muestra es equivalente a la población, por lo que se extraerá una muestra intencional de 30 trabajadores, divididos entre personal designado y contratado, de la Municipalidad Provincial de Gestión y Administración de Ingresos de Tambopata. El método deductivo (Hernández, Fernández & Baptista, 2014), “concluye sobre la parte misma de la hipótesis y a partir de ella articulaciones coherentes, llamadas especulaciones, que el científico intenta probar.

Los métodos de recopilación de información se refieren a la disposición de la metodología y los procedimientos utilizados por la ciencia para lograr su motivación. Para el desarrollo de esta investigación se utilizarán los siguientes instrumentos de recolección de datos. Para calcular la confiabilidad se aplicó el análisis del coeficiente alfa de Cronbach, la cual se calculará con la siguiente fórmula. los datos serán procesados en SPSS V.22).

En la tabla 03, si observamos la calidad inquebrantable según el coeficiente alfa de Cronbach, se confirma que es la herramienta de estimación por el momento.

RESULTADOS DEL TRABAJO DE INVESTIGACIÓN

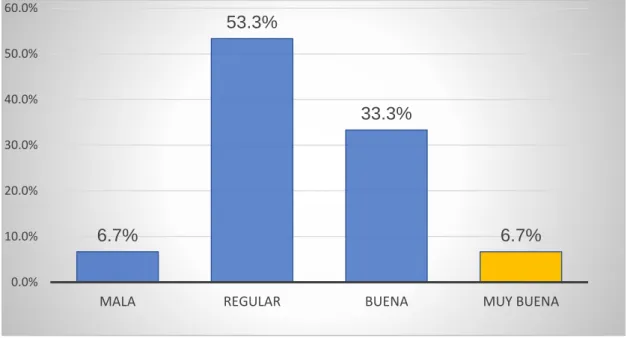

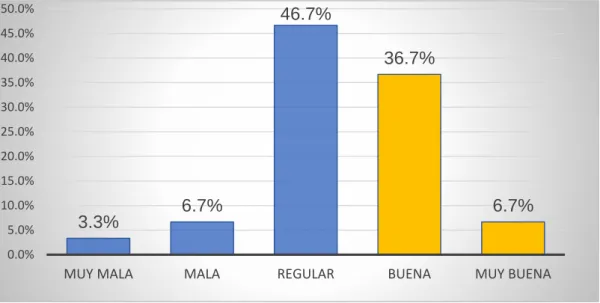

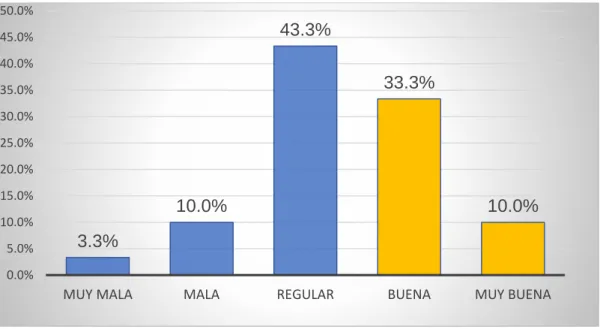

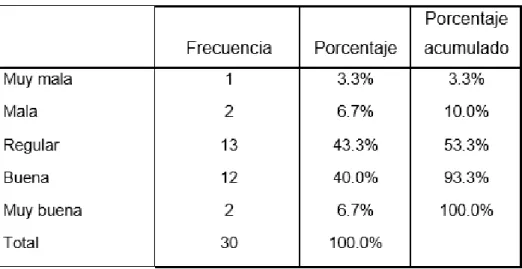

Análisis descriptivo

Ho: La gestión fiscal del impuesto predial no afecta el cumplimiento de la meta 2 del programa de incentivos de la Municipalidad Provincial de Tambopata de Madre de Dios 2019. Ho: La planificación no afecta el cumplimiento de la meta 2 del programa de incentivos de la Municipalidad Provincial de Tambopata de Madre de Dios 2019. H1: La planificación afecta el cumplimiento de la meta 2 del programa de incentivos de la Municipalidad Provincial de Tambopata de Madre de Dios 2019.

La organización influye en el logro del objetivo 2 del Programa de Incentivos de la Municipalidad Provincial de Tambopata de Madre de Dios, 2019. Ho: La gestión no influye en el logro del objetivo 2 del Programa de Incentivos de la Municipalidad Provincial de Tambopata de Madre de Dios 2019. La gestión influye en el logro del objetivo 2 del Programa de Incentivos de la Municipalidad Provincial de Tambopata de Madre de Dios Madre de Dios 2019.

H1: control del impacto en el cumplimiento del objetivo 2 del programa de incentivos de la municipalidad provincial de Tambopata de Madre de Dios 2019. Recaudación de impuestos y su impacto en la gestión administrativa de la municipalidad provincial de Puno, períodos. Una guía para el cumplimiento de la meta 25 del Programa de Incentivos para la Mejora de la Gestión Municipal.

Lineamientos para el cumplimiento de la Meta 2 del Programa de Incentivos para la Mejora de la Gestión Municipal. Gestión del Impuesto Predial y su impacto en el Logro del Objetivo 2 del Programa de Incentivos en la Gestión de Ingresos de la Municipalidad Provincial de Tambopata, 2019. Anexo no. objetivo 2.