Juan Hernández Ortiz por el apoyo durante mi estadía en Chapingo, por la paciencia que tuvo conmigo durante las clases, además de agradecerle las recomendaciones para la tesis. Ramón Valdivia Alcalá por sus recomendaciones para la tesis, así como por su apoyo en estos últimos días de estrés y desesperación.

INTRODUCCIÓN GENERAL

- Antecedentes

- Planteamiento del Problema

- Justificación

- Objetivos

- General

- Específicos

- Hipótesis

Los cambios en los ingresos de los productores agrícolas se ven ampliamente alterados por causas climáticas y las irregularidades de los precios de mercado. 7 Son los productores agrícolas quienes requieren más seguros que les permitan suavizar el cambio en sus ingresos.

LAS FINANZAS, EL CRÉDITO, EL SISTEMA FINANCIERO, LA

- Finanzas

- Sistema financiero

- Instituciones del sistema financiero

- Banca

- Créditos

- Seguros

- Características del seguro

- Clasificación de los seguros

- Seguros agrícolas

- Tipos de seguros agrícolas

- Clasificación de los seguros agrícolas

- Papel del seguro en el sector agrícola

- Efectos de los seguros agrícolas

- Teoría de riesgo o incertidumbre

- Teoría de la disminución del sector agrícola en la economía y sus

Mutualidad: Es la participación de la comunidad amenazada por los riesgos, en la composición de las pérdidas ocurridas. 27 de la agricultura, mayor participación de los sectores industrial y de servicios, y hay una tendencia a la urbanización.

NORMATIVIDAD DE LOS SEGUROS

Marco jurídico de los seguros

- La ley de seguros y fianzas

En el caso del esquema presentado, habrá que esperar el desempeño del productor para saber cuánto se le pagará por desempeño si en su caso no llega al promedio. Una operación de seguro activo se considera concluida en esta ley cuando, ante un hecho futuro e incierto previsto por las partes, contra el pago de una suma de dinero, una persona se compromete a indemnizar el daño causado. otro, directa o indirectamente, o pagar una suma de dinero. No se considerará negocio asegurador activo la comercialización futura de bienes o servicios cuando el cumplimiento de la obligación pactada, aunque dependa de la realización de un hecho futuro e incierto, sea satisfactorio con los recursos y facilidades de quien la ofrece. el bien o servicio y sin comprometerse a compensar daños o pagar un beneficio económico.

Sin embargo, incluso cuando estén satisfechos con sus propios recursos e instalaciones, la prestación de servicios encaminados a prevenir o restaurar la salud mediante actuaciones realizadas en beneficio del asegurado, mediante el pago de una cantidad, si 'se considerará una operación de seguro activo. . de dinero.

Ley sobre el contrato del seguro

- Ley del seguro agropecuario y de vida campesino

La compañía será responsable del lucro cesante o de los intereses percibidos de la cosa asegurada, si así se hubiere acordado expresamente. El principal objetivo de los seguros es reducir el riesgo que conlleva la agricultura, ya que es una actividad altamente dependiente de la naturaleza; Los agricultores son los más afectados debido a la falta de cultura de seguros. A continuación se presentan los artículos más importantes sobre el tema de la Ley de Seguros de Vida Agrarios y Rurales.

El Seguro Agropecuario Integral se contratará a través de la solicitud de seguro, el cual brinda protección a los cultivos desde la fecha de recepción de la solicitud y de conformidad con lo que indique la póliza correspondiente, quedando a criterio del asegurador la realización de las inspecciones que considerar apropiado .

Ley de fondos de aseguramiento

Las cajas de seguros funcionarán de tal manera que la cobertura que proporcionen no tenga por objeto obtener beneficios para ellos o sus socios. Las Cajas de Seguros sólo podrán ofrecer servicios de seguros a sus afiliados y por tanto no podrán brindar protección a terceros. En el caso de los seguros distintos de los de vida, los Fondos de Seguros podrán destinar hasta el 25% de las tarifas cobradas, una vez separadas la prima y los accesorios pagados por el reaseguro, para cubrir los costos de administración y operación, incluidos los costos relacionados con las suscripciones, inspecciones y ajuste de siniestros, así como para cubrir los honorarios correspondientes a las organizaciones integradoras.

La SAGARPA será responsable de la ejecución, coordinación, supervisión, evaluación y seguimiento de todas las acciones de fomento y apoyo a las Cajas de Seguros y de fomento de los Organismos Integradores.

CARACTERIZACIÓN DEL SECTOR AGROPECUARIO DE

- El Sector agrícola

- Importancia de la Agricultura en México

- Importancia de la Agricultura en Sinaloa

- Maíz

- Caracterización de los productores

41 a la eliminación de precios garantizados y subsidios a los productores agrícolas, la reforma exidial y la internacionalización de la agricultura comercial tras el Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) en la Ronda Uruguay de 1986 (Yúnez & Bárcenas, 2003). En 2006, Sinaloa representó el 22% de la producción nacional con 4.2 millones de toneladas y aportó el 18% de su valor. En la agrupación anterior el criterio es a través del volumen de producción, tomando como variable la existencia de productores, pero esto marca la diferencia sólo para los pequeños productores.

En la clasificación más grande se puede observar que el criterio para agrupar es el número de hectáreas que tienen los productores, además de su medio de vida.

METODOLOGÍA DE LA INVESTIGACIÓN

Series de Tiempo

- Componentes de la serie de tiempo

- Tendencia de una serie

- Métodos de suavizamiento de la serie

En términos intuitivos, la tendencia de una serie temporal caracteriza el patrón gradual y consistente de las variaciones de la propia serie que se tienen en cuenta. Variación estacional: el componente de la serie temporal que representa la variabilidad de los datos debido a la estacionalidad se denomina componente estacional. Debido a que este componente representa la variabilidad aleatoria de la serie, es impredecible, es decir, no se puede esperar que se pueda predecir su impacto en la serie temporal.

Suavizado exponencial: utiliza un promedio ponderado de la serie temporal pasada como pronóstico; Este es un caso especial del método de media móvil ponderada en el que sólo se selecciona un peso o factor de ponderación: el de la observación más reciente.

Técnicas estadísticas de regresión

- Métodos de mínimos cuadrados

Promedio móvil: un promedio móvil se construye reemplazando cada valor del conjunto con el promedio obtenido de esa observación y algunos valores inmediatamente anteriores y siguientes. 58 Cualquier método estadístico que intenta establecer una ecuación que permita estimar el valor desconocido de una variable a partir del valor conocido de una o más variables se denomina análisis de regresión (Gujaratí & Porter, 2010). el valor de una variable en base a los valores conocidos de otra. Otra forma de utilizar una ecuación de regresión es interpretar el valor de una variable en términos de otra.

Karl Friedrich Gauss propuso el método de mínimos cuadrados, fue el primero en demostrar que la ecuación de regresión estimada minimiza el error de suma de cuadrados (Anderson & Williams, 1999).

PRESENTACIÓN Y ANÁLISIS DE RESULTADOS

Cálculo de la prima de seguros en el DDR Guasave

- Riego otoño-invierno

- Temporal otoño-invierno

- Riego primavera-verano

- Temporal primavera-verano

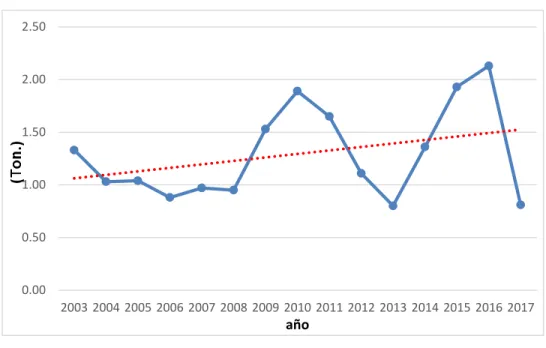

La tendencia es a la baja, como es de esperarse en condiciones estacionales, los rendimientos son bajos e inestables, en este ciclo en promedio se siembran alrededor de 50 ha. Al ejecutar el modelo obtenemos que el 48,26% de la producción es prima de seguro y esto lo multiplicamos por el precio rural promedio del último año. El rendimiento tiene una tendencia creciente, es menos estable que con el riego otoño-invierno, ocupa el segundo lugar después de las hectáreas plantadas tras el riego otoño-invierno (ver Figura 8.

El rendimiento va en tendencia ascendente pero muy bajo en comparación con otros ciclos, a pesar de la tecnología disponible en el estado aún se encuentran sembradas aproximadamente 3,500 hectáreas.

Calculo de la prima de seguros en el DDR Culiacán

- Riego otoño-invierno

- Temporal otoño-invierno

- Riego primavera-verano

- Temporal primavera-verano

La tendencia al alza es significativa, los rendimientos en este período son muy bajos e inestables, se podría decir poco significativos considerando el número de hectáreas plantadas (Ver Figura 11). El porcentaje de producción es del 39.23%, necesario para el pago de la prima, que en pesos da el monto de $1139.99, este monto es alto por el bajo rendimiento obtenido, pero poco significativo por la cantidad de hectáreas sembradas. en dicho período, apenas el 0,08% del total de la RDA. En este período analizado, los rendimientos son inestables, pero con una tendencia ascendente, a partir de 2013, los rendimientos de la producción aumentaron.

Pese a esto, no es un período significativo considerando la cantidad de hectáreas plantadas, dando un costo de prima de $1025.49, tomándose el 33.89% de la producción para pagarlo (ver Figura 13).

Calculo de la prima de seguros en el DDR Guamúchil

- Riego otoño-invierno

- Temporal otoño-invierno

- Riego primavera-verano

- Temporal primavera-verano

Los rendimientos son inestables, pero con una tendencia ascendente, duplicándose de 2011 a 2012, pero aún bajos, aunque no son significativos considerando el pequeño número de hectáreas plantadas durante este período (Ver Figura 15). En la RDA es el segundo período de mayor producción, con rentabilidades estables y tendencia alcista, para calcular la prima del seguro se necesita el 6,33% de la producción para pagarla, con un total de $1853,18 (Ver Figura 16). Con rendimientos inestables, aunque no significativos considerando la cantidad de hectáreas sembradas durante este período, con una fuerte caída en 2014 debido a las heladas ocurridas en la región (Ver Figura 17).

Calculo de la prima de seguros en el DDR La Cruz

- Riego otoño-invierno

- Temporal otoño-invierno

- Riego primavera-verano

- Temporal primavera-verano

Los rendimientos son bajos en comparación con el resto del estado, aunque se ha producido una recuperación al alza en los últimos años, a diferencia de la antigua RDA donde sólo se planta el 2,83% de las hectáreas. Para este periodo se necesita el 12,08% de la producción para cubrir la prima del seguro, cuyo costo es de $3283,69. Con una tendencia alcista y un rendimiento muy por debajo de la media, en este período se necesita el 24,70% de la producción para un coste de prima de seguro de 952,99.

Calculo de la prima de seguros en el DDR Los Mochis

- Riego otoño-invierno

- Temporal otoño-invierno

- Riego primavera-verano

- Temporal primavera-verano

Las cosechas están cayendo durante este período, se necesita el 36,14% de la cosecha para cubrir el pago de la prima, que es de $3576,66 (ver Figura 23). Como ocurre con otros DDR, las tendencias en este ciclo son crecientes y con retornos estables. Para este período se necesita el 10,16% de la producción para cubrir la prima del seguro, cuyo costo es de $2979,81.

Los rendimientos durante este período son muy bajos ya que los cambios de temperatura en esa zona son muy variables. Durante este período, se requiere el 46,62% de la producción para primas de seguro de $2401,04.

Calculo de la prima de seguros en el DDR Mazatlán

- Riego otoño-invierno

- Temporal otoño-invierno

- Riego primavera-verano

- Temporal primavera-verano

90 establece el procedimiento para calcular la prima de seguro para los productores de la RDA. Al ejecutar el modelo obtenemos que el 4,81% de la producción es la prima del seguro multiplicada por el precio medio de la tierra del último año que la tuvimos. El pago de la prima no tiene por qué ser obligatorio, salvo que debe estar separado del crédito otorgado por Financiera Nacional.

El costo de la prima del seguro resultó ser bajo en zonas que actualmente no son asegurables, como El Carrizo, que pertenece a la RDA de Los Mochis. El primero de ellos para recolectar datos y establecer estándares que monitoreen el futuro de los productores; Las empresas privadas cobrarán el pago de la prima y la nueva Ley Agrícola de los Estados Unidos y sus. coherencia con las disciplinas de la OMC.