EL IMPACTO DE LOS PROGRAMAS DE APOYO GUBERNAMENTAL EN EL DESEMPEÑO DEL SECTOR AGRÍCOLA MEXICANO A LO LARGO DEL TIEMPO. A todos los profesores graduados del CIESTAAM por compartir conmigo valiosos conocimientos y experiencias.

INTRODUCCIÓN

- Antecedentes

- Planteamiento del problema

- Objetivos

- Hipótesis

- Estructura de la tesis

- Alcance y delimitación del trabajo de investigación

¿Existen puntos en común entre las entidades federales con el mayor impacto del gasto público agrícola en el desempeño del sector agrícola? Los efectos del gasto público sobre el desempeño del sector agrícola dependen de la coherencia de las políticas rurales.

MARCO TEÓRICO

Marco teórico conceptual

Por lo tanto, el gasto público representa el costo de las actividades del sector público que incluyen la producción y entrega de bienes y servicios, así como la transferencia de ingresos. La combinación o composición del gasto público, a su vez, se refiere a la combinación adecuada de productos del sector público (Hernández, 2009).

Marco teórico referencial

Estos estados reciben una proporción mayor del gasto público en relación con su contribución al PIB agrícola nacional; mientras que los estados de Morelos, Baja California Sur y Aguascalientes reciben una menor proporción del gasto en relación con su contribución al PIB. El tema de la efectividad del gasto público, específicamente el destinado al sector agrícola en México, ha sido abordado por diferentes especialistas (Gómez Banco Mundial, 2009); En algunos casos se utilizó el análisis estadístico económico propuesto por Intriligator (1978).

LAS TRANSFERENCIAS AGRÍCOLAS EN MÉXICO Y SU EFECTO EN EL

Introducción

El Programa de Fomento Agropecuario es el que tiene destinada la mayor parte del presupuesto para su realización con el 25% de los recursos. Uno de los principales objetivos de las transferencias agrícolas es promover la productividad del sector, por lo que en esta investigación se analizan los vínculos entre el desempeño del sector agrícola en términos de productividad laboral visible y las transferencias a dicho sector por parte del productor agrícola.

Materiales y métodos

- Definición de variables

𝑆𝐼𝑛𝑠𝑝𝑡 Los servicios de control de calidad e inocuidad de los alimentos y el control cuarentenario, así como las medidas ambientales, incluyen transferencias a la Comisión Nacional de Sanidad Agropecuaria (CONASAG) y al Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA). 𝐴𝑙𝑚𝑎𝑐𝑡 Dotación de centros públicos de almacenamiento de productos agrícolas, incluye transferencias para el funcionamiento de almacenes rurales de CONASUPO e instalaciones de almacenamiento y silos para el acopio de la producción agrícola. 𝐺𝑂𝑝𝑡 Estas son las transferencias previstas para el pago de los gastos de funcionamiento de las agencias de la SAGARPA (INCA Rural, Comité Nacional para el Desarrollo de la Caña de Azúcar, Comisión Nacional de Zonas Secas (CONAZA), SIAP, ASERCA, FIRCO y los Estados Delegación de la SAGARPA.

Donde el 𝑉𝑎𝑙𝑃𝑟𝑜𝑑_𝐴𝑔𝑟𝑡,𝑖 y 𝐼𝑛𝑠𝑢𝑚𝑜𝑠𝑡,𝑖𝑡,

Resultados y discusión

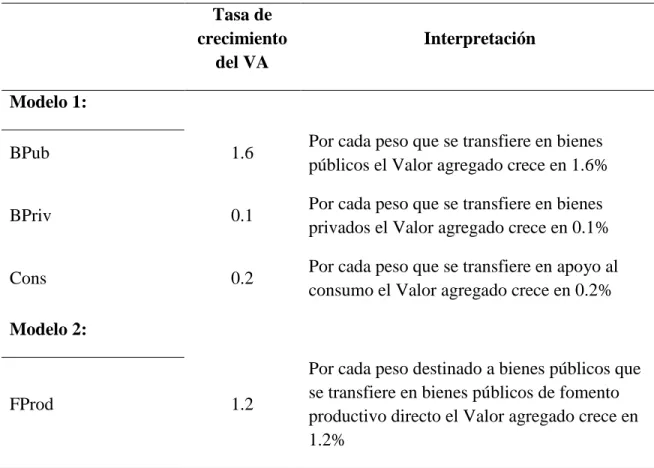

Por cada peso asignado a bienes públicos y convertido en bienes públicos para el desarrollo productivo directo, el valor agregado crece un 1,2%. Por cada peso asignado a bienes públicos y convertido en bienes públicos para el desarrollo productivo indirecto, el valor agregado crece un 7,6%. Por cada peso asignado a bienes públicos y convertido en bienes públicos de utilidad social, el valor agregado disminuye un 31,3%.

Con base en la composición de la asistencia técnica asignada a inversiones en bienes públicos (Gráfico 3.3), las medidas gubernamentales son consistentes con los resultados obtenidos aquí.

Conclusiones

En cuanto a la evolución de la composición del BPub, se observa coherencia con los resultados de este estudio. Sin embargo, su participación en la AT es todavía mínima, en torno al 11,6% en los últimos cinco años y con una tendencia a la baja. La alta proporción del gasto de BPriv dentro de las AT podría ser la razón por la cual México tiene un GPA grande y un desempeño del sector agrícola muy limitado en comparación con el resto de AL.

Algunas que son específicas de la base de datos utilizada; A modo de ejemplo: no incluye los subsectores forestal, acuícola y pesquero; Sería útil incluir una clasificación a la hora de diferenciar los productos agrícolas entre cultivos perennes y anuales, ya que los primeros representan una inversión a largo plazo a diferencia de los cultivos anuales y, finalmente, la organización de la base de datos está orientada únicamente a la valoración del PSE.

ANÁLISIS DEL GASTO PÚBLICO ESTATAL, MÉXICO 2006-2013

- Introducción

- Materiales y métodos

- Definición de variables

- Resultados

- Conclusiones

44 del gran promedio nacional y también examina la diferenciación del GPA estatal en bienes públicos y bienes privados. Para evaluar la importancia de los bienes públicos dentro del ejercicio del GPA, es decir, si el gasto a través de bienes públicos tiene un impacto en el crecimiento del PIB y en qué medida lo afecta, se calculó un índice de orientación del GPA hacia los bienes públicos (IOBP). El análisis de comparación de medias mediante el ANOVA unidireccional detectó diferencias estadísticamente significativas (p<0.05) entre los grupos para las variables IOBP y TMCA_PIBA, es decir que el TMCA_PIBA difiere según la participación de los bienes públicos en el presupuesto total. al PUK asignado en proporción a la participación del PUK en el GPA total, es decir, el IOBP (Figura 4.4).

Estas relaciones sugieren la existencia de una relación inversa entre el gasto proporcional en bienes públicos y su efecto sobre el PIBA.

LOS DETERMINANTES DEL TIPO DE CAMBIO REAL ENTRE MÉXICO Y

Introducción

Se han realizado diversos estudios sobre el tipo de cambio en México enfocados en su previsibilidad y manejo (Loría, 2003; Bahmani-Oskooee y Hegerty, 2009; Loría et al., 2010; Ramírez y Arreola, 2013); Sin embargo, no se ha desarrollado ningún modelo estructural del tipo de cambio que especifique las variables fundamentales que determinan su comportamiento. En los estudios de determinación del tipo de cambio se han utilizado variables reales y nominales. En ellos destaca por su valor explicativo el diferencial de productividad (DP) (Miyakoshi, 2003; Choudhri y Khan, 2005; Guo, 2010); el diferencial de tipos de interés que lo vincula a la volatilidad del tipo de cambio.

Ramírez y Arreola (2013) aportan evidencia que muestra que las series temporales del tipo de cambio mexicano no pueden analizarse con modelos GARCH familiares.

Materiales y métodos

- Definición de variables

Para la construcción de la base de datos se utilizó información de bases de datos oficiales como el Banco de México (Banxico), el Instituto Nacional de Estadística y Geografía (INEGI), la Secretaría de Economía (SE), el Banco Mundial (BM), la Dirección de Economía y Finanzas. Análisis y Oficina de Estadísticas Laborales (BLS). Las series utilizadas fueron el tipo de cambio nominal (pesos por dólar) obtenida de la serie histórica diaria de tipo de cambio peso-dólar de Banxico; el índice nacional de precios al consumidor (INPC) base 2005 para México y Estados Unidos construido con información de la consulta en línea del INEGI y la serie de datos específica del BM, respectivamente; índice de precios de exportaciones e importaciones basado en 2005; PIB de México y Estados Unidos a precios de 2005 y sin ajuste estacional; el monto de las reservas combinadas de México y Estados Unidos, todas obtenidas del Banco Mundial; la población económicamente activa (PEA), para Estados Unidos de la base de datos BLS y para datos de México se consultaron las estadísticas históricas publicadas por el INEGI; y precios del petróleo (mezcla mexicana y WTI) obtenidos mediante solicitud electrónica en la página web del Servicio Geológico Mexicano de la Secretaría de Economía (SE). La hipótesis de Balassa-Samuelson (BS) implica que un aumento en la brecha de productividad conducirá a una apreciación del TCR y, por lo tanto, se espera β2˂0 (Choudhri y Khan, 2005; Guo, 2010).

Sin embargo, se sabe que un aumento de la deuda también conducirá a un aumento del valor del TCR; Por tanto, podría ser que β3˂0 o β3>0 (Aizenman y Riera-Crichton, 2008); En este sentido, se espera que β3>0, ya que según el artículo 34 de la Ley del Banco de México, la principal fuente de divisas que constituye la reserva internacional proviene de los dólares vendidos por Petróleos Mexicanos (proveedor neto de divisas). al Banco de México por su superávit comercial.

Resultados y discusión

Resultados de la prueba de raíz unitaria aumentada de Dickey-Fuller (ADF). La inspección gráfica sugiere que los residuos son estacionarios, es decir, con un orden de integración I(0), excepto por la relación de largo plazo entre TCR y PD (figuras y 5.6), que fue confirmada por la prueba estadística ADF (tabla 5.2). Por lo tanto, las series analizadas tienden a un equilibrio de largo plazo con el TCR, con excepción de la serie DP.

Previamente se realizó la prueba de causalidad de Granger para verificar la dirección de la relación entre las variables.

Conclusiones

81 Debido a la relación bidireccional entre el tipo de cambio real y el precio del petróleo, y dado que el precio del petróleo fue estadísticamente significativo para determinar el tipo de cambio real, será apropiado investigar algún modelo de ecuaciones simultáneas que incluya variables independientes. en la determinación del precio del petróleo. El estudio de la cointegración utilizando el enfoque de Engle-Granger (1987) es más riguroso que simplemente aplicar la prueba aumentada de Dickey Fuller a los residuos del modelo econométrico, por lo que se reducen las limitaciones inherentes al análisis de cointegración.

CONCLUSIONES

Respuesta a las preguntas de investigación

- Las transferencias al sector agropecuario

- El gasto agrícola estatal

- La coherencia entre las políticas macroeconómica y sectorial

Qué partida de transferencias del sector agrícola es más efectiva en el desempeño del sector. Hay características comunes entre las entidades federativas que indican un mayor impacto del gasto público agrícola en el desempeño del sector agrícola. El cálculo del índice de orientación del gasto público ayudó a categorizar a los estados y resultó que cuatro de los cinco estados que observaron un efecto del gasto público agrícola en el desempeño del sector se encuentran en el nivel promedio del índice y uno. está en el nivel bajo, lo que permite

El cuarto capítulo abordó el tema de la política macroeconómica analizando la variable fundamental del crecimiento y desarrollo económico, el tipo de cambio real.

Principales implicaciones de política

- Las transferencias en bienes públicos

- La clasificación de los bienes públicos

- El tipo de cambio real y la congruencia entre políticas

Las transferencias al sector agrícola deberían orientarse preferentemente a la promoción y creación de bienes públicos, especialmente aquellos para el desarrollo productivo indirecto. Las transferencias de bienes públicos destinadas a bienes indirectos de desarrollo productivo parecieron tener el mayor impacto en esta área. Las asignaciones de bienes públicos deben diseñarse cuidadosamente; los efectos sobre el desempeño de la industria difieren según su propósito.

Por tanto, es necesario prestar atención a qué bienes públicos se utilizan según los objetivos de la política agrícola.

Contribuciones

89 gasto en dicho sector con un Índice de Orientación Agrícola (IAO) de 1,6, por lo que se puede incidir en el efecto multiplicador del gasto público. 90 completamente la ineficiencia del gasto en el sector agrícola, hay muchos factores que median el gasto público y su eficacia. Comúnmente se hace referencia en el gasto al uso de bienes públicos, pero en qué medida el beneficio marginal de cada peso invertido en dicho rubro es positivo y mayor que el de los bienes privados.

Los resultados brindan una base para profundizar el análisis de las asignaciones en bienes públicos, ya que aparecieron diferencias en su impacto para cada clasificación de bienes públicos estudiadas e incluso, en el análisis preliminar de la situación, se observó una relación negativa entre las asignaciones proporcionales de bienes públicos. . de la CCA y la respuesta del sector agrícola a los gastos.

Limitaciones

91 Fue difícil homogeneizar la información estatal porque no existe un patrón definido para reportar y clasificar la información para cada unidad federal. Al analizar el gasto público del Estado, la distinción entre bienes públicos y bienes privados se hace únicamente en relación con el presupuesto de la PEC.

Prospectiva

The real exchange rate and international reserves in the era of increasing financial and trade integration. The Effects of Exchange Rate Volatility on Merchandise Trade between the United States and Mexico. Sistema de Cuentas Nacionales.URL: New Evidence on the Monetary Approach to Exchange Rate Determination in Mexico A Cointegrated SVAR Model.