El "precio" de la donación será significativamente más barato para los donantes que están sujetos a altos tipos impositivos. La modalidad más recurrente en los países analizados está relacionada con la reducción como gasto de la renta neta imponible de las donaciones, principalmente en el caso de personas jurídicas.

El impacto de los incentivos tributarios en el nivel de donaciones

La 'elasticidad precio' de la donación se refiere al cambio porcentual en la cantidad de donaciones en respuesta a un cambio en el precio de la donación, es decir, en los incentivos fiscales o las tasas impositivas que enfrentan los donantes. Es así como concluyeron que los cambios en el precio de las donaciones causan un efecto significativo sobre las donaciones totales, ya que la elasticidad precio estimada de las donaciones fue igual a –1,912.

EL IMPACTO DE LAS DONACIONES EN LOS INGRESOS DE LAS IPSFL

Experiencia internacional

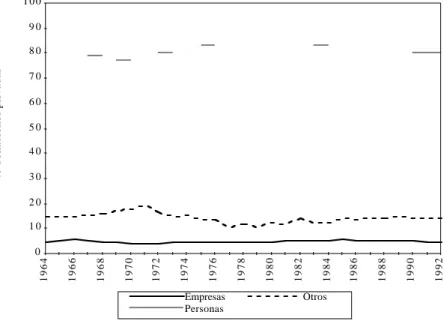

Sin embargo, en el caso de Hungría, que tiene un comportamiento similar al de Estados Unidos, hay que tener en cuenta que el grueso de las donaciones privadas proceden de empresas que en la práctica son públicas. La Tabla No. 2-2 resume la composición de las donaciones privadas al IPSFL por tipo de donante. Es posible entender que en los países analizados, a excepción de Hungría, más de la mitad de las donaciones privadas corresponden a donaciones de particulares.

Sin embargo, hay que aclarar que en el caso de EE.UU., una parte importante de las donaciones de la fundación provienen de fundaciones empresariales que tienen relación directa con empresas comerciales. En cualquier caso, las estimaciones del Centro Canadiense para la Filantropía sugieren que en 1993 las donaciones individuales representarían el 2% del gasto de las personas. Otra forma de verificar la incidencia significativa de las exenciones tributarias sobre la disposición a donar se puede observar en el cuadro No. 2-4.

En el caso de Estados Unidos, según el estudio de Alperson (1995), esta modalidad cubría al 51% de las empresas. En el campo de las donaciones corporativas, es interesante preguntarse nuevamente qué efecto puede tener un sistema de franquicias fiscales sobre la voluntad de donar y el uso efectivo de estas franquicias. En el caso de Gran Bretaña, no existe un estudio exhaustivo sobre la disposición de las empresas a donar.

Por otra parte, la reciente creación del 'régimen de ayuda a las donaciones' en 1990 no nos permite tener una noción sistemática de la existencia de franquicia en las donaciones corporativas. Esto indica que la decisión de las empresas de donar, al menos en el caso canadiense, no está totalmente predeterminada por las franquicias existentes.

Chile

Limitaciones: Se considera crédito fiscal el 50% de la donación con un límite copulativo de 14.000 UTM o 2% RLI. Lo anterior también se visualiza en el cuadro N° 2-8, donde se puede ver la evolución en el tiempo, en términos reales, de estas tres fuentes de financiamiento de la educación superior. Para tener una idea del tamaño de los fondos recaudados a través de esta franquicia, es interesante comparar el monto de las donaciones efectivas con la inversión pública en educación.

El comité de elegibilidad puede aprobar un proyecto, como en la Ley de apoyo a la educación, sin que éste haya conseguido financiación ni donantes. El Cuadro No. 2-9 presenta algunos datos bastante generales que fueron obtenidos a través de la secretaría ejecutiva del comité calificador de donaciones culturales, correspondientes al período 1991-1998. Así, por cada 100 dólares donados, el sector privado sólo tiene que pagar 50 dólares -en el caso de la Ley de Donaciones Culturales-, ya que los 50 dólares restantes son ahorros fiscales, que en última instancia son aportados por el Tesoro.

En el caso de la Ley de Dotaciones para Universidades y la Ley de Dotaciones para la Educación, los privados pagan sólo $42.5 netos por cada $100 donados ($50 como resultado del crédito fiscal otorgado y $7.5 equivalentes al 15% de los $50 restantes, que se deducen de impuestos)27. 9.198 millones de la Ley de Donaciones para la Educación y $11.625 millones de la Ley de Donaciones Culturales. 29 Cabe señalar que las cifras proporcionadas corresponden únicamente a la deducción fiscal concedida, que se concede por encima del 50% del importe de la donación total.

Para que os hagáis una idea de la cantidad de fondos a los que ha renunciado Hacienda, en el mismo cuadro se muestran los importes de impuestos recaudados por el impuesto global adicional. Por lo tanto, sólo se dan estimaciones para la Ley de donaciones a universidades e institutos profesionales y la Ley de donaciones culturales para los años 1996 a 1997.

CONCLUSIONES Y RECOMENDACIONES

Conclusiones

Por otro lado, los modelos econométricos presentados muestran que, controlando por el resto de variables, el nivel de donaciones aumenta a medida que aumenta el nivel de ingresos de las personas. Del estudio se concluye que las personas físicas aportan más del 60% del total de donaciones privadas. Esto nos lleva a creer que una manera de incrementar significativamente los recursos provenientes de donaciones es facilitar el uso de franquicias por parte de individuos, y en algunos casos igualar las franquicias disponibles para empresas con individuos.

Como se mencionó anteriormente, la Ley de Donaciones Educativas es mucho más rígida que las otras dos franquicias existentes. Una de las preocupaciones recurrentes en los distintos sistemas de franquicia analizados es la posible concentración de beneficiarios que aprovechan estos beneficios. En el caso chileno no existen precedentes similares, pero algunos datos preliminares sugieren que, al menos en el caso de las donaciones con fines educativos, se concentran en la Región Metropolitana.

Una posible forma de corregir este problema es permitir la creación de instituciones intermediarias en la gestión del uso de franquicias, para cooperar en la promoción de franquicias a instituciones con poca capacidad administrativa y pocos recursos humanos. La propuesta consiste en estructurar, en una de las instituciones existentes, el desarrollo de un órgano de sistematización y supervisión global del sector que permita tener una cuenta pública del mismo. En Canadá, Revenue Canada no sólo rastrea el uso de las franquicias disponibles, sino que también promueve el acceso a ellas.

Descripción y análisis de las exenciones y franquicias tributarias en Canadá, Estados Unidos e Inglaterra

En términos legales, una donación constituye una transferencia voluntaria de propiedad sin compensación. Actualmente (1996) se ha introducido un sistema combinado de incentivos fiscales mediante la creación de agencias de la Corona. Existe una subclase de organizaciones de la Sección 501(c)(3) denominadas “fundaciones privadas” a las que se aplican una serie de disposiciones adicionales.

Además de las organizaciones exentas del pago de impuesto federal al ingreso que son parte de la sección 501 (c)(3), hay una gran cantidad de otras organizaciones que están exentas a través de disposiciones del Tax Code. En general, las donaciones efectuadas a estas instituciones no son deducibles como gasto de la renta imponible, por lo que reciben menos. Las donaciones serán rebajables como gasto de la renta imponible del donante sólo si han sido efectuadas a cierto tipo de organizaciones exentas, generalmente aquellas que sirven a propósitos públicos y que son consideradas como de caridad o sin fines de lucro (charitable), con el amplio significado que tiene este término en la legislación norteamericana.

Con carácter general, cuando las cuantías excedan estos límites, se permite considerarlos en la reducción de la base imponible de ejercicios posteriores, bajo ciertas restricciones. El diferente tratamiento que se da a las donaciones de dinero versus donaciones de bienes está relacionado con el potencial abuso en la valoración de bienes y la posible ganancia de capital a la hora de calcular la reducción de la base imponible. La ley que los regula es una rama del derecho de sociedades (Ley de Fideicomisos), por lo que su regulación incluye aspectos específicos relevantes en función de su estructura constitucional (Ley de Sociedades) y de la legislación específica de las organizaciones benéficas, así como aspectos de las condiciones generales del derecho de sociedades (Ley de Fideicomisos). Ley).

Casos relevantes en franquicias tributarias

Como prueba de la donación, la institución donante expide un "certificado de deducción", que se adjunta a la declaración de impuestos del donante. Tanto la posibilidad de transferir la donación a través de una institución pública que actúe como intermediaria, así como la posibilidad de distribuir en el tiempo eventuales excesos de la exención aparecen como elementos que muestran una mayor flexibilidad en el funcionamiento de las franquicias tributarias. Las personas pueden utilizar el crédito fiscal restante de un año durante cinco años después de la donación.

Otro aspecto de interés se refiere a la flexibilidad para utilizar el crédito fiscal restante en el tiempo, si se alcanza el límite de exención en el año en que se realiza la donación. Deducción fiscal por donaciones al IPSFL (reducción de la base imponible) Las donaciones a entidades sin fines de lucro se pueden deducir el 100% del valor donado, hasta un límite equivalente al 30% de los ingresos netos. 3063 puede reducir los gastos sólo hasta el 10% de los ingresos netos, mientras que los basados en el art.

Los acuerdos estipulan que las empresas pueden especificar en su material escrito su cooperación en una determinada actividad de interés general de la fundación. El donante deberá deducir del importe de la donación un porcentaje igual al tipo impositivo básico (24%). Un empleado de una determinada empresa puede trabajar por un período de tiempo en una IPSFL, colaborando en la organización, administración o en un proyecto específico de la institución beneficiaria.