Más recientemente, la creación de empresas privadas de informes crediticios ha ampliado las fuentes y los usuarios de la información. Cambiar la cultura actual. información negativa de la industria de informes crediticios contra uno.

INTRODUCCIÓN

El equipo local estuvo integrado por funcionarios del Ministerio de Hacienda y fue coordinado por Consuelo Espinosa (consultora). El equipo internacional agradece al Ministerio de Finanzas por las exhaustivas sesiones informativas, que claramente se basaron en una comprensión integral de las diversas cuestiones involucradas.

PANORAMA GENERAL DEL SISTEMA DE REPORTES DE CRÉDITOS

Una parte importante del crédito otorgado por instituciones no bancarias se otorga a través de tarjetas de crédito emitidas por empresas comerciales. 5 Ver Objetivos y Alcance de la Regulación de Emisores y Operadores de Tarjetas de Crédito No Bancarias”.

ESTRATEGIA PARA EL FORTALECIMIENTO DEL SISTEMA DE REPORTE DE

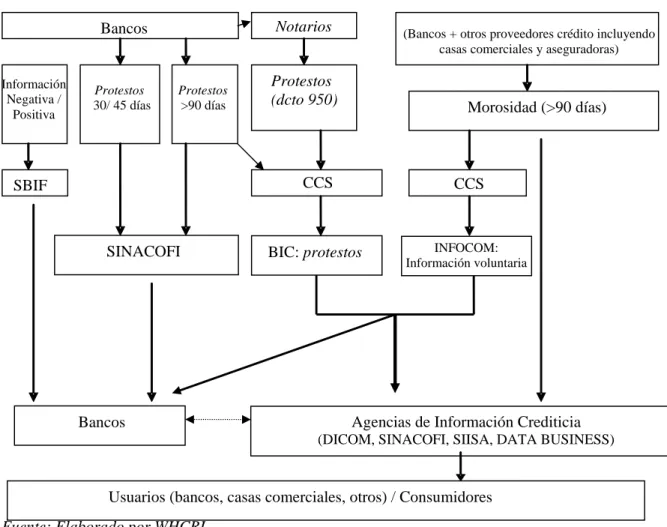

La transferencia limitada de información crediticia positiva (solo se transfiere una cantidad limitada de información crediticia positiva entre bancos y no hay transferencia entre casas comerciales o entre casas comerciales) afecta la precisión de los instrumentos de decisión crediticia. Ecuador centraliza las bases de datos primarias de información positiva y negativa en la supervisión bancaria. Las instituciones del sector financiero (principalmente bancos) poseen y operan una agencia de informes crediticios para la transmisión mutua de información positiva y negativa.

La organización actual de la industria permite la transferencia de información negativa a nivel de todo el sistema y la transferencia de información positiva limitada sólo entre bancos. Será necesario remodelar la organización de la industria para la transferencia de información positiva a nivel general del sistema. Es muy poco probable que en la situación actual se pueda producir una transferencia más amplia de información positiva en el sistema.

MARCO LEGAL Y REGULADOR

Otro aspecto clave de la regulación de los informes crediticios es la protección del consumidor. Últimamente, algunas sentencias del Tribunal de Defensa de la Libre Competencia han tenido efecto en la industria de la información crediticia. La integridad de la información es uno de los principios que rigen un sistema de transmisión de información.

Otros están sujetos a una ley de protección de la información, como Argentina (Ley 25326 de Protección de Datos Personales y Decreto 1558/2001 de Habeas Data), en algunos casos con disposiciones especiales para las actividades de informes crediticios como en España (Ley 15/1999 de Protección de Datos Personales), Gran Bretaña (Ley de Protección de la Información, 1998), Italia (Ley No. 675. La transferencia de información positiva es clave para mejorar la calificación de los prestatarios, pero es poco probable que suceda en ausencia de una regulación de la industria. Una vez más, la divulgación de información crediticia debe limitarse a la evaluación de la solvencia con miras a una posible aprobación del crédito.

PROTECCIÓN AL CONSUMIDOR, EDUCACIÓN E INCLUSIÓN

Las políticas relativas a los sistemas de informes crediticios deberían proteger los derechos de los consumidores con un historial de pagos positivo. Se deben proporcionar controles y procedimientos adecuados para abordar las violaciones de los derechos de los consumidores. La corrección de datos deberá realizarse inmediatamente cuando la deuda haya sido pagada como parte de la actualización mencionada en el apartado legal de este informe.

Sin embargo, debido a la falta de conocimiento de los consumidores sobre esto, no saben dónde obtener sus informes. 12. La educación del consumidor puede mejorarse aumentando la conciencia sobre los beneficios del aseguramiento basado en la reputación. Los consumidores no son conscientes de los beneficios que puede tener la transferencia positiva de datos.

INDUSTRIA DE REPORTES DE CRÉDITO DEL SECTOR PRIVADO

Los registros de crédito públicos no reemplazan ni compiten con las agencias privadas de informes de crédito. Probablemente la única excepción a la definición anterior de agencia de informes crediticios sea SINACOFI. Obtienen información bancaria consolidada de la SBIF más información adicional de sus bancos matrices.

18 Fuente: WHCRI en base a entrevistas personales con representantes de agencias de informes crediticios durante la misión. La transmisión de información negativa es la característica básica del mercado de información crediticia chileno. No todas las agencias de informes crediticios quieren pasar a informes positivos.

REGISTRO PÚBLICO DE CRÉDITOS

Existe reciprocidad en cuanto a la información en el DE: sólo las instituciones que entregan su información a este subsistema reciben el DE. Los procedimientos establecidos para garantizar que la información dentro de la SBIF sea precisa parecen ser efectivos. Primero, la SBIF revisa la correcta estructura del expediente y la información que contiene.

Sin embargo, en el Artículo 5 del Capítulo 18-5 de la RAN, la SBIF exige a los intermediarios financieros que sean prudentes y responsables al momento de presentar informes de información de los acreditados al SD30. La transferencia de información a través del DE está permitida en la LGB, que establece que los bancos deben proporcionar los datos de sus acreditados a la SBIF. La SBIF debe revisar los procedimientos vigentes que garantizan la buena calidad de la información crediticia que recopila.

BASES DE DATOS PÚBLICAS

La SBIF utiliza técnicas avanzadas para evaluar y medir el riesgo crediticio con la información almacenada en su base de datos. Esta sección aborda algunas de las principales bases de datos públicas que existen y cuya información es importante para el otorgamiento y seguimiento de créditos en Chile. Entre ellas se encuentran las bases de datos que administra el Servicio de Impuestos Internos, la Tesorería General de la República y el Servicio Electoral.

Las bases de datos de estos registros contienen información importante para el sistema de informes crediticios y, sin embargo, tienen un grado heterogéneo de modernización. Por lo tanto, el acceso a esta información está limitado a instituciones del sector privado que tienen un interés legítimo y necesitan realizar solicitudes masivas de datos. Ejemplos de esto son las bases de datos del Servicio de Impuestos Internos, la Tesorería General de la República y el Servicio Electoral, la Dirección del Trabajo, el Boletín de Quiebras y el Servicio Nacional de Aduanas.

INFORMACIÓN CREDITICIA Y COMPETENCIA EN LOS MERCADOS DE SERVICIOS

En este sentido, un aumento significativo en la cantidad y tipo de información proporcionada por los bancos y otros prestamistas ayudaría enormemente a promover la competencia, reducir costos y mejorar la eficiencia del sistema. Las agencias de información crediticia y otros usuarios de información deben comprar toda la información (boletín e información de la base de datos INFOCOM y no sólo protestas) durante al menos cinco años. También existe una desventaja competitiva ya que CCS también participa en el mercado de distribución de información a través de una agencia de informes crediticios.

No hay datos uniformes disponibles para deudores individuales: i) los bancos tienen información actualizada sobre sus deudores, ii) las agencias de informes crediticios tienen información sobre los datos después de que se completa el proceso de "aclaración" y el BIC envía una nueva base de datos. Dependiendo de la fuente de información utilizada por el banco u otros prestamistas, se pueden tomar diferentes decisiones. En este sentido, la actual estructura de propiedad de SINACOFI y DATABUSINESS, los dos principales actores del mercado de informes crediticios, puede no ser adecuada para fomentar la creciente transferencia de información.

INTERACIÓN ENTRE SISTEMAS DE REPORTE DE CRÉDITOS Y SISTEMAS DE

Por lo tanto, las relaciones efectivas entre los sistemas de pago y los operadores de informes crediticios contribuyen a aumentar la confianza en los instrumentos de pago y, en consecuencia, a la circulación eficiente del dinero, así como a mejorar la calidad de la información gestionada por las agencias de crédito. El sector bancario nacional, incluidas las autoridades (Banco Central y reguladores bancarios), deben determinar todas las características de las agencias de información crediticia, tales como las categorías de operaciones, el límite de exposición y las características de la información que los sistemas de información crediticia les proporcionan. debería ofrecer a los bancos. Por lo tanto, los supervisores de los sistemas de información crediticia están encargados de compensar un tipo específico de fallas del mercado de transferencia de información, por ejemplo, fallas de coordinación.

En relación con la cooperación entre reguladores, los objetivos de seguridad y eficiencia de los sistemas de información crediticia pueden ser perseguidos por varias autoridades del sector público, además del Banco Central y los supervisores bancarios. Existe un flujo efectivo de información para algunos instrumentos de pago (por ejemplo, cheques) en el sector de informes crediticios. Por otro lado, la situación actual del mercado de crédito al consumo puede afectar el uso social óptimo de los instrumentos de pago por parte de las casas comerciales.

SUPERVISIÓN Y COOPERACIÓN EN SISTEMAS DE REPORTE DE CRÉDITOS

El Grupo de Trabajo sobre Sistemas de Información Crediticia tiene como objetivo apoyar la creación de sistemas de información crediticia sólidos y eficientes en Chile. El Grupo de Trabajo promueve iniciativas comunes para la implementación de la infraestructura del sistema de informes crediticios. El Grupo de Trabajo tiene un papel clave en la preparación de documentos estratégicos para todos los sistemas de informes crediticios del país.

El Grupo de Trabajo tiene un papel clave en el seguimiento de la implementación de reformas a los sistemas de información crediticia. El Grupo de Trabajo establece grupos de trabajo ad hoc sobre asuntos relacionados con los sistemas de informes crediticios. El Grupo de Trabajo representa a todos los actores de los sistemas de informes crediticios.

ESTUDIOS DE CASO DE SISTEMAS DE REPORTE DE CRÉDITOS

La legislación crediticia actual, la Ley de Sociedades de Información de 2002, incluye cláusulas sobre la concesión de licencias a las agencias de informes crediticios, la protección de la privacidad de los consumidores de crédito, exenciones del secreto bancario y restricciones a la divulgación de datos a terceros. Aunque no existe una legislación específica sobre registros de información crediticia, España se rige por el sistema de la Unión Europea basado en Protección de Datos y determinadas leyes y normativas bancarias y de competencia. Además de la Agencia Española de Protección de Datos, el Tribunal de Defensa de la Competencia, TDC -a través del Servicio de Protección de la Competencia antiguamente llamado y ahora Comisión Nacional de la Libre Competencia por la Ley 15/2007, de Defensa de la Competencia- supervisa las actividades de información crediticia. registros.

La legislación española es una de las más estrictas en materia de sistemas de información crediticia -limitada tanto por las normas del TDC como por la autoridad española de control de datos, que tiene poderes generales para imponer multas42- y no siempre es la mejor solución para la economía. La FCRA promueve la exactitud y confidencialidad de la información en los archivos de la agencia. Aunque Estados Unidos no cuenta con una legislación integral de protección de datos, en 1981 el país se adhirió a los lineamientos de la Organización para la Cooperación y el Desarrollo Económico (OCDE)44.

COMPARACIÓN DE SISTEMAS DE REPORTE DE CRÉDITO

El sistema de Estados Unidos es un sistema de información basado en la ausencia de un registro público, y toda la información se comparte de forma voluntaria y no obligatoria. Tres importantes agencias de informes crediticios manejan información en todo el país, mientras que hay más de cien proveedores regionales de crédito al consumo. Las tres agencias de informes crediticios han adoptado sus propias políticas de privacidad internas, que son las mismas en la mayoría de los países donde operan, los mismos estándares para la calidad de los datos, los derechos del consumidor y las medidas de seguridad, y han alineado sus procedimientos con las políticas de la Ley de Crédito Justo, dentro de el estatuto de limitaciones.

DATOS NECESARIOS PARA EL “SCORING” Y EL REPORTE DE