Al Gerente y Contador de la empresa V&S ELECTROGAMA E.I.R.L quien me apoya incondicionalmente en todo momento. El objetivo principal de esta investigación es describir la gestión del capital de trabajo y liquidez de la empresa V&S Electrogama E.I.R.L.

Introducción

- Planteamiento del Problema

- Formulación del Problema

- Problema General

- Problemas Específicos

- Objetivos de la Investigación

- Objetivo General

- Objetivo Específico

- Justificación de la Investigación

- Relevancia social

- Implicancias prácticas

- Valor teórico

- Utilidad metodológica

- Viabilidad o factibilidad

- Delimitación de la Investigación

- Delimitación Temporal

- Delimitación Espacial

- Delimitación Conceptual

¿Cuál es la situación de la administración del capital de trabajo y liquidez en la empresa V&S Electrogama E.I.R.L Cusco para el periodo 2017? Esta investigación tiene implicaciones prácticas relacionadas con la gestión del capital de trabajo y la liquidez en relación con las actividades económicas de la empresa.

Marco Teórico

Antecedentes de la investigación

- Antecedentes Internacionales

- Antecedentes Nacionales

- Antecedentes Locales

Gestión del capital de trabajo y su influencia en la gestión del negocio de la empresa constructora Génesis S.A.C. Objetivos específicos: 1.- Analizar el estado situacional de la gestión del capital de trabajo de la empresa “A”.

Bases legales

- Ley De Promoción y Formalización De La Micro Y Pequeña Empresa Ley

- El capital de trabajo o fondo de maniobra, de acuerdo con la nueva NIC 1

Capital de trabajo o capital de trabajo, de acuerdo con la nueva presentación de estados financieros NIC 1 (adoptada por IASB) presentación de estados financieros (adoptada por IASB). En cuanto al capital de trabajo o capital de trabajo, el párrafo 62 establece que cuando una entidad suministra bienes o servicios, dentro de un ciclo operativo claramente identificable, la clasificación separada de activos y pasivos corrientes y no corrientes en el estado de situación financiera proporciona información útil al distinguir el neto activos que circulan continuamente como capital de trabajo de aquellos utilizados en las operaciones de largo plazo de la entidad.

Bases teóricas

- Definición de la Micro y Pequeña Empresa

- Origen de la Administración del Capital de trabajo

- Administración del capital de trabajo

- Administración de los Componentes del Capital de Trabajo

- Liquidez

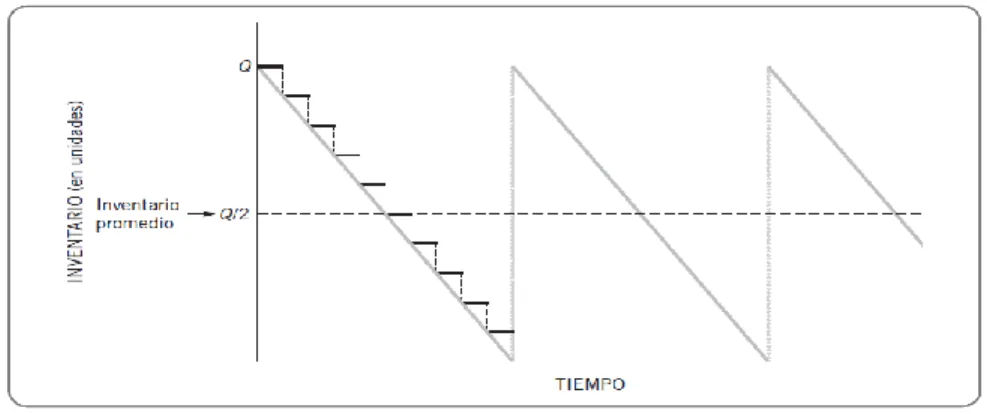

El capital de trabajo neto es la diferencia entre los activos y pasivos corrientes de la empresa. Las cuentas por pagar y los gastos devengados se clasifican como espontáneos porque surgen naturalmente de las transacciones diarias de la empresa. Restamos la rotación de cuentas por pagar en días (VPO) del ciclo operativo y obtenemos el ciclo de caja de la empresa.

Liquide las cuentas pendientes lo más lentamente posible sin dañar la calificación crediticia de la empresa. El índice de rotación de cuentas por cobrar (ACR) proporciona una imagen de la calidad de las cuentas por cobrar de la empresa y del éxito de sus cobros.

Marco conceptual

- Empresa V&S Electrogama E.I.R.L

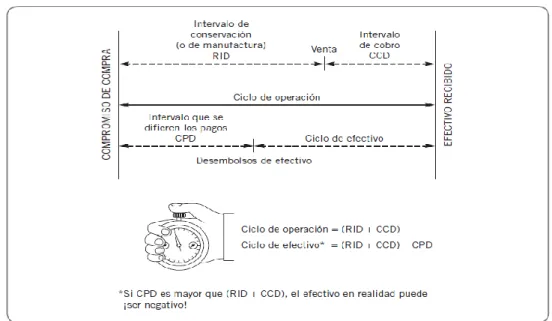

Las decisiones de inversión de capital generalmente provocan cambios en el capital de trabajo neto de la empresa. En segundo lugar, para una empresa en crecimiento, el nivel de capital de trabajo permanente necesario aumentará con el tiempo de la misma manera que los activos fijos de una empresa deberán aumentar con el tiempo. Es el tiempo que transcurre entre el momento en que se consume la materia prima y requiere mano de obra para el proceso de producción (cuando se comienza a acumular el inventario) y el momento en que se cobra efectivo por la venta del producto terminado.

Formulación de hipótesis

- Hipótesis general

- Hipótesis especificas

Variables de estudio

Gestión del capital de trabajo El objetivo de la gestión del capital de trabajo (o gestión financiera de corto plazo) es gestionar cada uno de los activos circulantes de la empresa, así como los pasivos circulantes, para lograr un equilibrio entre rentabilidad y riesgo que contribuya a incrementar el valor de la empresa. . La liquidez se refiere a la solvencia de la situación financiera general de la empresa, es decir, la facilidad con la que puede pagar sus facturas. Debido a que un precursor común de los problemas financieros y la quiebra es la liquidez baja o en disminución, estas razones proporcionan señales tempranas de problemas de flujo de efectivo y fracaso empresarial inminente.

Método de Investigación

- Tipo de investigación

- Enfoque de investigación

- Diseño de la investigación

- Alcance de la investigación

- Población y muestra de la investigación

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnicas

- Instrumentos

- Procesamiento de datos

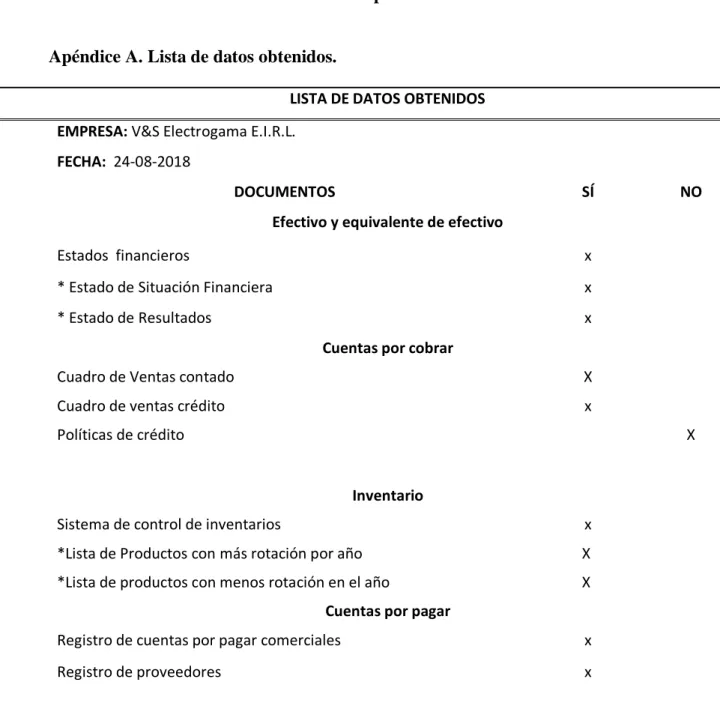

Esta investigación tiene un alcance descriptivo, es decir, sólo tiene como objetivo medir o recopilar información de forma independiente o conjunta sobre la gestión del capital de trabajo y liquidez de la empresa V&S Electrogama EIRL. Para este estudio, dentro de la técnica de análisis documental, se utilizaron los siguientes instrumentos: Ficha de recolección de datos, ficha de análisis documental y ficha de observación (Apéndice 1, 2 y 3). Para este estudio se utilizaron los siguientes instrumentos dentro de la técnica de la entrevista: Listado de preguntas dirigidas al contador y al gerente de la empresa (Anexo 5).

Resultados de la investigación

Análisis general

Las cuentas por pagar disminuyeron un 81%, lo cual es similar a S, que por falta de una política de cuentas por pagar no permite evaluar el financiamiento con proveedores. Interpretación: La Tabla 6 muestra que la empresa no tiene cuentas por cobrar de monto significativo considerando sus ventas anuales totales lo cual muestra. El Cuadro 7 nos muestra que la empresa no tiene acreedores que representen un riesgo considerando el nivel de liquidez que tiene, lo que demuestra la falta de políticas acreedoras en la administración del capital de trabajo; El mayor importe corresponde al proveedor 1, que representa el 63,56% de las cuentas por pagar al cierre del ejercicio 2017.

Análisis del Efectivo y Equivalente del Efectivo

Las partidas significativas son ingresos por cuentas por cobrar versus salidas de cuentas por pagar para el año fiscal 2017, cuentas por pagar versus cuentas por cobrar para el año fiscal 2016 representa una salida de efectivo para el año fiscal 2017, estos factores deben ser tomados en cuenta en las políticas de administración de efectivo. La Tabla 9 nos muestra que por falta de políticas de administración de efectivo, la empresa genera flujo de caja mensual negativo, lo que evidencia la falta de políticas de administración de capital de trabajo que armonicen el efectivo con las cuentas por cobrar y las cuentas por pagar. Los flujos de efectivo negativos de los primeros meses corresponden a salidas de efectivo correspondientes al ejercicio 2016, los cuales son factores a considerar en las políticas de administración de efectivo. Los meses siguientes muestran un comportamiento irregular, que no es apreciado por la dirección. porque tienen un efectivo inicial significativo. saldos.

Análisis de los inventarios

Interpretación: La Tabla 13 nos muestra un ejemplo del movimiento de inventarios en un producto representativo, lo que muestra la falta de planificación de compras y ventas ya que los bienes se compran cuando se dispone del stock necesario, lo que resulta en un aumento del inventario. del año aumentaron los costos de almacenamiento y la falta de rotación. Interpretación: La Tabla 14 nos muestra un ejemplo de movimiento de inventario en un producto representativo, el cual muestra una falta de planificación de compras y ventas ya que el producto se compra cuando tiene el stock necesario, lo que resulta en un aumento del inventario. a finales de año, aumento de los costes de almacenamiento y falta de facturación. Interpretación: La Tabla 15 nos muestra un ejemplo de movimiento de inventario en un producto representativo, el cual muestra una falta de planificación de compras y ventas ya que el producto se compra cuando tiene el stock necesario, lo que resulta en un aumento del inventario. del año aumentaron los costos de almacenamiento y la falta de rotación.

Análisis de las Cuentas por cobrar

Interpretación: El Cuadro 20 muestra las ventas en porcentajes en el año fiscal 2017, siendo los meses significativos junio que representa el 18.18%, abril 13.37%, agosto 12.67% y febrero 10.87%. Los meses más bajos fueron julio que representa 3.41% y septiembre con 2.30% el comportamiento indica dependencia de los clientes ya que la empresa no cuenta con una política de ventas que le permita acercarse al cliente. Interpretación: La Tabla 23 nos muestra que la empresa vendió al estado S y a sus clientes privados una cantidad de S. También observamos la alta dependencia de los clientes del sector privado, pero si había una perturbación en el mercado, la empresa prestaba cada vez más atención. por lo tanto, el apoyo al sector público podría sostener este sector en el tiempo. Interpretación: El Cuadro 24 nos muestra que el 78,28% de su facturación va a clientes privados, mientras que el 21,72% de su facturación va al Estado. También podemos percibir el riesgo de centrarse en el sector privado y descuidar el sector público, ya que este último es un cliente potencial que permitiría la sostenibilidad y el crecimiento de la empresa en el mediano plazo.

Análisis de las Cuentas por pagar

Interpretación: La Tabla 30 nos muestra que en el ejercicio 2017 el 94.05% de las compras de la empresa corresponden a mercancías y solo el 5.95% corresponde a la prestación de servicios, es decir, el destino de las compras en el año es para almacenes y según anteriormente. tablas, no resulta evidente el uso de políticas de compras basadas en temporalidad, inventario mínimo y máximo, costos de inventario, gastos administrativos de control de inventario, entre otros. Interpretación: La Tabla 31 nos muestra que la empresa ha comprado el 52.11% al contado y el 47.89% ha comprado a crédito, indicando que no cuenta con políticas de acreedores que le permitan negociar precios, bonificaciones, descuentos y otros conceptos. , los meses. Enero, febrero, octubre y noviembre son los meses en los que se compraron a crédito en lugar de compras en efectivo, mientras que abril, mayo y diciembre son los meses en que se compraron en efectivo en lugar de compras a crédito. Interpretación: En el Cuadro 32 se muestra la entrevista a los representantes de la empresa, donde se puede ver la falta de políticas de acreedores que permitan negociar descuentos, bonificaciones y otras cosas, aunque por compras a crédito se pagan intereses, los cuales se pueden documentar en la contabilidad. información.

Análisis de la Liquidez

Interpretación: Es el indicador que mide la capacidad de una empresa para pagar sus obligaciones en el corto plazo, calculado a través del activo circulante menos el inventario dividido entre el pasivo circulante. Se puede observar que para el periodo 2016, por cada sol que adeuda la empresa V&S Electrogama E.I.R.L, para el año 2016 tiene 0.72 centavos y para el 2017 son 0.66 centavos para cumplir con sus obligaciones, es decir que no está en condiciones. pagar todos sus pasivos corrientes sin vender sus inventarios debido a una rotación de inventarios muy lenta. Interpretación: La Tabla 35 nos muestra que el capital de trabajo aumentó en S en el año fiscal 2017 en comparación con el año fiscal 2016 de S a S, pero según el análisis según la tabla 33 y tabla 34, el inventario es el rubro más significativo que muestra el aumento en capital de trabajo, pero según el cuadro 16 es el aumento de inventarios del año 2017 en S respecto al año 2016 sobre saldos de bienes que no han sido rotados desde hace casi 02 años, lo que sugiere que el capital de trabajo muestra un indicador de que la empresa debemos evaluar antes de tomar decisiones.

Discusión

Descripción de los hallazgos más relevantes y significativos

Respecto a la descripción de la situación de la gestión de efectivo y sus equivalentes en la empresa V&S Electrogama E.I.R.L. Respecto a la descripción de la situación de la administración de cuentas por cobrar en la empresa V&S Electrogama E.I.R.L. Respecto a la descripción de la situación de la administración de cuentas por pagar en la empresa V&S Electrogama E.I.R.L.

Limitaciones del estudio

Comparación critica con la literaria existente

Describir el estado de gestión de inventarios en la empresa V&S Electrogama E.I.R.L Cusco para el periodo 2017. Describir el estado de gestión de pasivos en la empresa V&S Electrogama E.I.R.L Cusco para el periodo 2017. Describir el estado de liquidez en la empresa V & S Electrogama E.I.R.L Cusco para el periodo 2017.