El objetivo general de este trabajo es analizar cómo una estrategia dual de producción basada en el mercado puede mejorar la competitividad de la cadena productiva de uva de mesa sonorense. BASES TEÓRICAS CONCEPTUAL PARA EL ANÁLISIS DE LA CADENA PRODUCTIVA DE UVAS DE SONORA.

FUNDAMENTOS TEÓRICOS CONCEPTUALES PARA EL ANÁLISIS DE LA

La Cadena productiva

Se trata de enfoques reduccionistas, que descomponen un fenómeno y realizan un análisis aislado de las partes para comprender su comportamiento, de tal forma que la suma de dichas partes sea igual al todo. En este contexto, el análisis agroalimentario requiere un enfoque integrador de las dimensiones social, económica, territorial, ambiental e institucional.

La Cadena productiva visto desde el enfoque de EMBRAPA

- Principios de análisis de una cadena productiva

El flujo de capital "parte" de los consumidores finales de los productos de la cadena y se dirige hacia ellos. Uno de los principales objetivos del análisis de una cadena productiva es mejorar su desempeño, es decir, "la capacidad de la cadena productiva para transformar insumos en productos".

El concepto de competitividad en las cadenas productivas

Determinación de los factores críticos y su impacto actual en la eficiencia, calidad, sostenibilidad, equidad y competitividad Evaluación del impacto futuro de los factores críticos en la eficiencia, calidad, sostenibilidad, equidad y competitividad Caracterización de los requisitos actuales, potenciales y futuros También se proponen cinco criterios de desempeño medición, con el objetivo de identificar los puntos críticos que limitan el buen funcionamiento de la cadena productiva. La ventaja comparativa se refiere a “la mayor eficiencia productiva de un sistema en relación con otros, o la mayor calidad de un producto en relación con otros productos provenientes de otros sistemas” Gómez, A.

El Mercado desde la Teoría de la Organización Industrial

- Estructura de mercado

- El Mercado según Shepherd

Se supone que existen muchas empresas en el mercado, producen un producto homogéneo y de similares características; Asimismo, este teórico señala que las empresas miden su participación de mercado por el porcentaje de las ventas totales.

La estrategia de mercado

16 fundamental para persuadir a los consumidores de que los productos de una empresa son mejores que los de la competencia. Estrategia para el liderazgo general en costos; Esta estrategia consiste en vender productos a precios unitarios muy bajos mediante la reducción de costos.

Algunos estudios sobre la cadena productiva de uva de mesa en Sonora

Cabe señalar que la base para el desarrollo de esta investigación se basa precisamente en los resultados de este último estudio. Cabe mencionar que la mayor parte de la información proporcionada por el panel de expertos, las entrevistas fueron grabadas en audio, con la debida autorización de los participantes.

LA CADENA PRODUCTIVA DE UVA DE MESA SONORENSE

Tamaño de la actividad

- Situación Global del cultivo de uva de mesa

- Situación Nacional del cultivo de uva de mesa

En 2008, la producción ascendió a 20,6 millones de toneladas, por lo que el 30% de toda la uva producida se destina al consumo en fresco. El principal mercado de la uva de mesa es EE.UU. (Gráfico 3), con una concentración del 16% de las importaciones, seguido de Países Bajos, Fed. Según estas cifras, la uva de mesa ha mostrado una clara tendencia a reforzar su presencia en el sabor de consumidores, es decir, en el mercado de fruta fresca, ya que en los últimos años su valor, producción y.

Se produce en 13 estados de la república (gráfica 4), siendo el estado de Sonora el mayor productor de uva de mesa a nivel nacional, aportando el 82% de la producción.

Dimensión económica de la cadena productiva de uva de mesa sonorense

El 82% de la producción total de Sonora se exporta, principalmente al mercado estadounidense (77% y 5% a otros países), y alrededor del 18% se envía al mercado interno. Perlette es la primera uva de la temporada, está disponible desde principios de mayo hasta mediados de junio, tiene bayas redondas sin semillas, color blanco cristal, textura crujiente y sabor dulce suave, y el principal destino es el mercado americano. Plamen es la segunda uva de la temporada, crece desde la tercera semana de mayo hasta finales de junio, su forma es redonda, sin semillas, de color rojo con una textura crujiente y un fuerte sabor dulce, su destino principal es el mismo que perleta. Este es el mercado americano.

38 por su color rojo intenso, sale desde mediados de junio y finaliza en la tercera semana de julio, se envía principalmente al mercado nacional.

Dimensión del mercado nacional

- Comportamiento de los precios de la uva de mesa sonorense en el

La oferta de uva de mesa sonorense, por su parte, se ha mantenido estable, con una tendencia a incrementar su participación en este mercado con el paso de los años. En 2008, Sonora aportó el 23% del consumo total, mientras que el mercado nacional representó el 18% del consumo total. producido por Sonora. Por otro lado, los meses en los que se ofrece mayor volumen de uva de mesa en el mercado son los meses de diciembre y julio; El primero podría deberse a la temporada de diciembre, cuando se acostumbra consumir uva, y el segundo a la salida de la producción nacional. En los últimos años, el precio promedio de la uva sonorense en el mercado mexicano ha mostrado un crecimiento continuo; en 1999 el precio promedio por caja era de $111 pesos (gráfica 14), en 2010 el precio ascendió a $158 pesos, un incremento porcentual del 42%.

El comportamiento mensual del precio promedio de la uva sonorense en el mismo período asemeja la forma de una semicurva (gráfica, 15).

Dimensión del mercado Estadounidense

- Comportamiento de los precios de la uva de mesa mexicana en el

Pese a lo anterior, Estados Unidos y Chile no compiten directamente con México, ya que las épocas del año en las que ingresan al mercado norteamericano son diferentes; de hecho, los tres países complementan la disponibilidad de uva en este mercado. En cuanto al consumo, muestra un crecimiento continuo (gráfica 17), en el periodo 2000-2009 aumentó un 41%, también las importaciones totales muestran el mismo comportamiento al aumentar un 39%. El precio promedio de la uva de mesa en el mercado americano, en el período comprendido entre 1999 y 2010, ha mostrado un comportamiento algo errático (Gráfico 18). En la temporada 1999, el precio promedio por caja fue de 26 dólares. En 2003 el precio había bajado a 14 dólares, en los tres años siguientes el precio aumentó hasta llegar a 25 dólares en 2006, pero desde 2006 a la fecha el precio ha vuelto a bajar, de modo que en la campaña de uva 2010 un precio medio de 17 dólares. por bushel se registró. .

La razón de este comportamiento se debe a que en el mes de mayo la temporada de producción de UM cambia entre el hemisferio norte y el hemisferio sur, y a que la uva sonorense es la primera en salir del lado del hemisferio. norte, tiene una ventana de comercialización de unos 15 a 20 días, durante la cual los precios aumentan debido a la falta de competencia en el mercado.

CONTEXTO DE LA SITUACIÓN COMPETITIVA DE LA CPUMS, DESDE LA

Principales rasgos de consumo de los mercados a donde se dirige la uva

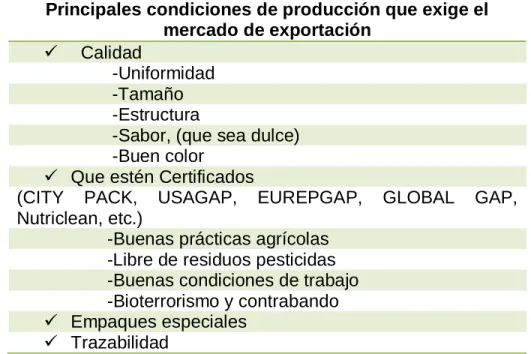

- Principales características del mercado de exportación

- Principales características del mercado nacional

- Configuración de los procesos de comercialización

De las consultas realizadas a los expertos de la cadena, se identificó que el mercado nacional se compone de tres segmentos diferenciados; los llamados mercados especiales, el mercado tradicional y el mercado de la risa. 61 semilla, y salvo en los casos en que se establezcan compromisos previos con un comercializador para suministrarla, los grandes productores de la región suelen suministrar uvas sólo después de haber sido suministradas al mercado de exportación. Mercado lento: se caracteriza por ser un mercado totalmente inquieto donde no existe un estándar de calidad, la uva enviada es de baja calidad y el precio en el mercado es el más bajo de todos, según los expertos, en la mayoría de los casos apenas cubre los costos de producción.

El proceso de comercialización, tanto para el mercado de exportación como para el mercado nacional, se configura de dos maneras: la primera de ellas es que el productor, a través de un intermediario, realice una transacción con el distribuidor, quien es el encargado de obtener la uva. para

Factores que determinan el destino de la producción de uva de mesa

Sin embargo, cabe mencionar que existen algunos productores de uva de mesa que se encargan de comercializar tanto el mercado de exportación como el mercado nacional. Finalmente, el cuarto factor decisivo a la hora de elegir el mercado de destino es el broker. Esto se debe principalmente a que a los clientes les resulta más práctico tratar con un único vendedor que se encarga del suministro durante doce meses al año que con veinte productores diferentes que sólo pueden suministrar uvas durante un mes, por lo que una gran cantidad Una proporción importante de productores de uva de mesa comercializa su producto a través de intermediarios o corredores. De tal manera que el broker se ha convertido en el eslabón dentro de la cadena que más contacto mantiene con el mercado, tiene claro qué se pregunta y sabe a quién se debe enviar y adónde.

Esencialmente, el papel que desempeña el corredor es el de un facilitador, un agente que es contratado para apoyar la venta del producto mientras localiza la oferta y negocia su venta.

Elementos que han modificado la situación competitiva de la CPUMS

Otros aspectos que afectan a la posición competitiva de la cadena son el precio, el tiempo de producción y la rápida saturación del mercado al que está acostumbrada. Esto se debe a que, históricamente, la falta de oferta de uva de mesa en el mercado desde principios de mayo tiende a incrementar los precios. 70 uvas al mercado norteamericano hasta aproximadamente el 12 de mayo, y a partir de la fecha en que se terminan las uvas chilenas, el mercado experimenta un aumento de precio significativo22.

Un aspecto que representa una pérdida de competitividad para la cadena es la baja productividad de la fuerza laboral mexicana en comparación con sus principales competidores.

Situación de los costos de producción, con respecto a sus principales

73 En cuanto a los insumos, los precios son muy similares, sólo que aquí el costo de los químicos agrícolas y el trabajo que se hace en la planta es un poco mayor, como estamos en desventaja con el clima, la forma en que se manejan las plantas es muy diferente. .. etapas de nuestros competidores con los nuestros, aquí el ciclo es muy rápido, todo tiene que hacerse en un período de tiempo muy corto, la producción va a contrapelo, las uvas se ven obligadas a brotar, lo que genera costos en temas de mano de obra y las aplicaciones son mayores, además, la uva es un cultivo de regadío y la falta de agua que sufre la región desde hace varios años representa ahora otra fuerte desventaja para la actividad. En cuanto a los costos de transporte, en el caso de ir al mercado norteamericano, estamos por debajo de los costos de transporte de Chile, tenemos el mercado en camión y ellos en barco, con USA estamos arriba, ellos tienen el mercado allá y también necesitan No pagarles aduanas. Sin embargo, en el caso de mercados más remotos, como los europeos o asiáticos, la situación es diferente.

74 En Chile, el nivel de producción de los productores es menor, de tal manera que agrupan su producción, crean volumen y negocian mejor los fletes, reduciendo así los costos de transporte, a diferencia de los productores de Sonora, que son grandes productores pero con un carácter muy individualista. , ya que, según algunos expertos, ha habido casos en los que ha surgido la oportunidad de exportar a mercados lejanos y los productores no han querido juntar volúmenes para exportar en grupo y reducir los costos de transporte, incluso si existiera una fuerte asociación de productores de uva de mesa y sabiendo todos los beneficios que significa un sistema cooperativo, no han podido llegar a un acuerdo.

LA ESTRATEGIA DUAL DE PRODUCCION

Aspectos claves a considerar al momento de implementar la estrategia

Los bancos privados y de desarrollo tienen poca participación en la financiación o los préstamos a los productores. Los argumentos presentados en este trabajo nos permiten enfatizar que una estrategia de producción dual basada en el mercado puede mejorar efectivamente la posición competitiva de la cadena productiva de uva de mesa sonorense. Escasa participación de los bancos de desarrollo y privados en el financiamiento o crédito a los productores.

Rezago en el campo de la investigación y desarrollo de tecnología propia diseñada específicamente para las características de la región. Terquedad altamente individualista por parte de los productores que conforman el eslabón productivo de la cadena. Condiciones para la competitividad del sistema de uva de mesa en Sonora: una visión de los actores.