El diseño de la ESEE está orientado a obtener información sobre las estrategias de las empresas. La población de referencia de la ESEE son las empresas de 10 o más empleados en la industria manufacturera. En el capítulo de notas metodológicas se explican en detalle las características de la nueva clasificación sectorial.

El análisis presentado se realizó en función de la muestra viva de empresas de la ESEE.

LA EVOLUCIÓN DE LAS EMPRESAS INDUSTRIALES EN 2010

Las empresas industriales en 2010

De hecho, el crecimiento de la industria en 2010 está por encima del de los servicios (0,5 por ciento) y de la construcción, que continúan presentando tasas muy negativas (-6,3 por ciento). En línea con la evolución de las ventas y la producción, el consumo en producción también experimentó tasas de crecimiento positivas en términos reales, lo que nuevamente es más notorio en las grandes empresas. Esto ha sido consistente con una leve disminución en los costos promedio y en los costos de financiamiento corriente reportados por las empresas.

La combinación de una disminución del empleo con un aumento de la producción real determina un aumento de la productividad, que es más pronunciado en las empresas más grandes.

Actividad, empleo e inversión

- Actividad

- Internacionalización

- Empleo e inversión

En el caso de las pequeñas y medianas empresas, el incremento observado fue aún mayor, acercándose al 20 por ciento. En el caso de las empresas de 200 o menos trabajadores, el aumento nominal del 11,9 por ciento difiere significativamente de la fuerte caída del año anterior. Estas tendencias son muy similares para el caso de las pequeñas y medianas empresas (ver Tabla 4).

En el caso de las empresas de menor tamaño, el aumento de la propensión a exportar se explica exclusivamente por la retención de flujos por parte de las empresas en ambos años.

Financiación

En 2010, el coste de la financiación obtenida por las empresas de mayor tamaño disminuyó ligeramente. En la misma línea, el coste de la deuda a corto plazo con las entidades de crédito se mantuvo sin cambios en las pequeñas y medianas empresas, mientras que se redujo en tres décimas hasta el 3,5 por ciento para las empresas de mayor tamaño. Finalmente, el coste medio de la deuda no contraída con entidades de crédito también descendió en ambos grupos de empresas, aunque lo hizo en mayor medida en las empresas de mayor tamaño.

A continuación se examinan los cambios en la composición de la estructura financiera de las empresas.

Costes y precios

El resultado fue un aumento del 3,2 por ciento en el costo promedio por empleado para las empresas con más de 200 trabajadores. En concreto, la proporción de mercados con variaciones de precios se situó en el 43,5 por ciento en las empresas más grandes (5,5 puntos menos que en 2009) y en el 29,1 por ciento en las más pequeñas (casi 2 puntos porcentuales por debajo del valor registrado en 2009). Los porcentajes correspondientes son del 47,4 y 44,2 por ciento en empresas de 200 o menos trabajadores y de más de 200 trabajadores, respectivamente.

En este caso, los porcentajes de variación de precios son de -5,7 y -1,3 por ciento en pequeñas y grandes empresas respectivamente.

Resultados de las empresas

En primer lugar, la evolución de los precios de venta, analizada en el capítulo anterior, contribuye positivamente a los márgenes, aunque lo hace con mayor intensidad en el caso de las empresas de mayor tamaño. En el caso de las empresas de mayor tamaño, también disminuye la proporción de empresas que señalan una disminución de su participación, aunque el porcentaje (23,6 por ciento) es significativamente inferior al de las empresas de segunda división. A lo largo de 2010, las empresas de ambos tamaños reportaron un pequeño aumento en su participación promedio en el mercado principal.

En el mismo sentido, las empresas de 200 o menos empleados que definen su principal mercado como extranjero (6,2 por ciento del total) o nacional/extranjero (20,6 por ciento del total) registran crecimientos en su participación promedio de alrededor de 0,6 y 0,8 por ciento, respectivamente. . .

Innovación y nuevas tecnologías de la información

- Las actividades de innovación

- Nuevas tecnologías basadas en Internet

En el caso de las empresas de 200 o menos empleados, el 39,7 por ciento tenía dicho mecanismo de planificación mientras lograba innovaciones. De hecho, esta es la forma de colaboración más habitual en el caso de empresas de más de 200 empleados. También para las empresas con 200 empleados o menos, este porcentaje (77,6 por ciento) se ubicó en un nivel superior al de 2009.

Por el contrario, en las empresas de más de 200 empleados, este porcentaje registró un ligero descenso respecto a lo observado el año anterior.

Notas metodológicas

- Muestra

- Clasificación sectorial

- Variables, deflactores y medias

- Descomposición de la variación del margen bruto de explotación

La primera es que el análisis de la evolución de las empresas se realizó tomando como referencia su tamaño y sector de actividad en el primer año comparado. En segundo lugar, la aprobación de la CNAE-2009 ha supuesto algunos cambios derivados del reagrupamiento sectorial con la nueva clasificación. El sector de productos farmacéuticos aparece en la CNAE-2009 como un nuevo sector de dos dígitos, separándose del resto de la industria química.

Los principales cambios provienen de la realineación de los productos informáticos en la nueva clasificación de la CNAE.

RESULTADOS DE LA ENCUESTA SOBRE ESTRATEGIAS

Notas aclaratorias

En este apartado se incluyen tablas elaboradas con los datos proporcionados por las empresas en ESEE para el año 2010. Para conocer el diseño de la muestra y su representatividad inicial, el lector debe remitirse a las Notas Estadísticas y Metodológicas recogidas como Capítulo 12 de la publicación del MICYT Encuesta de la Industria Española (Madrid, 1992), correspondiente a los resultados de la ESEE-1990. Asimismo, se deben tener en cuenta los cambios en la clasificación sectorial utilizada desde la edición de 2009 de la ESEE y comentada en el apartado 7.2. clasificación sectorial) de esta publicación.

Sin embargo, para facilitar la interpretación de las tablas, aquí se reconocen algunas características básicas del procedimiento de elaboración de las mismas. Las variables se calculan cuando la empresa ha respondido a todas y cada una de las preguntas del cuestionario, que se detallan en la tabla en la que aparecen, lo que significa que cada variable está generalmente disponible para un conjunto ligeramente diferente de empresas. Cada tabla, a su vez, se elabora con el conjunto de empresas para las que se dispone de un valor para cada una de las variables involucradas, mostrándose el número de empresas en la parte inferior de la tabla.

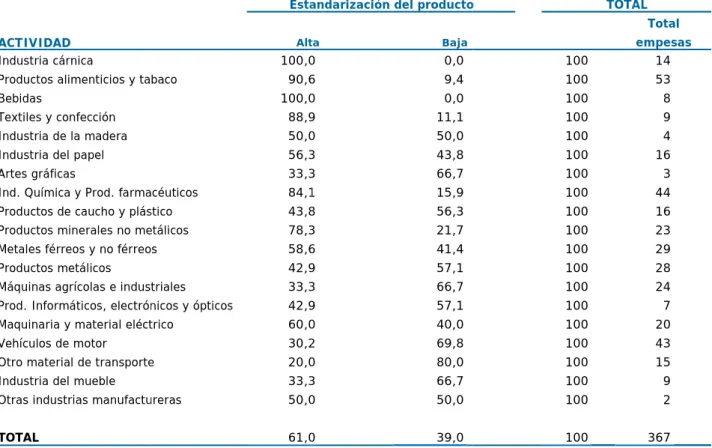

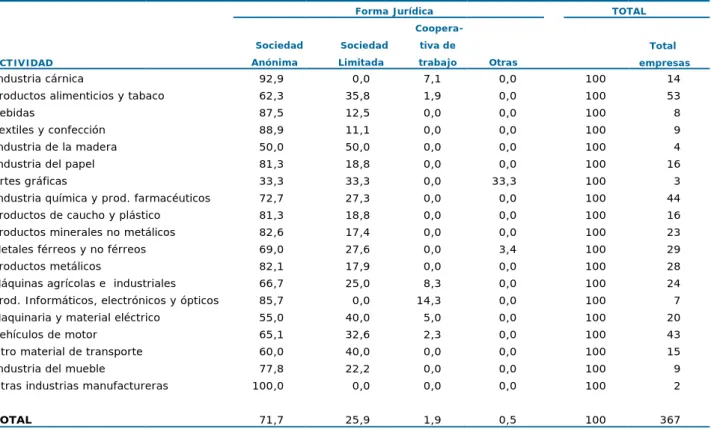

En los pocos casos en que una tabla se refiere a una submuestra específica de empresas, o representa alguna otra unidad básica de la empresa (mercados, respuestas registradas), la forma en que debe interpretarse la tabla queda clara a partir de las leyendas que la acompañan. Los cuadros presentados se refieren a un número base de 1.731 empresas (1.364 de 200 o menos trabajadores y 367 de más de 200), cuyo desglose por actividad y tamaño se muestra en el cuadro adjunto a esta Nota Explicativa. Las tablas de resultados de la ESEE-2010 se han ampliado respecto a las de la publicación Empresas Industriales de 2009 porque, como se indica en la presentación, la encuesta de este año se ha realizado con el cuestionario completo.

Respecto al informe anterior en el que se utilizó el cuestionario completo, correspondiente al año 2006, se eliminó la pregunta sobre el conocimiento de la existencia de incentivos fiscales a la I+D (tabla 10.25) (aunque la correspondiente aplicación), las cuestiones correspondientes a procesos de innovación , tanto de producto como de proceso, se modificaron y se incorporaron las dos nuevas modalidades de innovación, con referencia a las innovaciones organizacionales y de mercadeo (Cuadro 10.16). Para facilitar la comparación con otros informes, a continuación del índice de las tablas de resultados de la ESEE-2010, se presenta una tabla de correspondencia de dichas tablas con las referentes a la ESEE-2006, ESEE-2007 y ESEE-2008 y ESEE-2009.

Clasificación sectorial

Comercialización media de productos sobre ventas (solo empresas que la realizan), por sector y tamaño. Promedio de la comercialización de productos nacionales (solo empresas que la realizan), por sector y tamaño. Promedio de la comercialización de productos extranjeros (solo empresas que la realizan), por sector y tamaño.

Compras medias de subcontratistas sin materiales (solo empresas que las realizan), por sector y tamaño……….………. Compras medias de materiales subcontratadas (sólo empresas que las realizan), desglosadas por sector y tamaño. Cuota de mercado media 1, por sector y tamaño (incluye empresas que indican "participación insignificante").

Cuota de mercado media 1, por sector y tamaño (excluye empresas que declaran "participación insignificante"). Cuota de mercado media ponderada, por sector y tamaño (incluye empresas que declaran "participación insignificante"). Cuota de mercado media ponderada, por sector y tamaño (excluye empresas que declaran "participación insignificante").

Evolución de los mercados, por sectores (sólo mercados cuya variación de precio se debe a "cambios en el mercado") (Porcentaje y número de mercados). Gasto medio en I+D y comercio tecnológico, por sectores (sólo empresas con valores positivos) (en miles de euros).

Índice de tablas de resultados

Tablas de resultados

Informe de Maquinaria y Vehículos de otros materiales Industria de Otras industrias TOTAL ESEE, Año 2010 MÁS DE 200. caucho y plástico no metálicos y no metálicos no metálicos. Informe Maquinaria y Vehículos de Otros materiales Industria de Otras industrias TOTAL NÚMERO EMPRE ESEE, Año 2010 DE. fa caucho y plástico nerales no buey y no ferrosos etálicos rícolas e indus. Áticos, equipos de transporte de electrones electro motor l. Informá Maquinaria y vehículos de otros materiales Industria del Otras industrias TOTAL ESEE, Año 2010. no metálicos y no metálicos no metálicos y no ferrosos plástico y caucho e industria, material electrónico electr motor l transporte.

Informá Maquinaria y vehículos de otros materiales Industria del Otras industrias TOTAL ESEE, Año 2010. no metálicos y no metálicos no metálicos y no ferrosos plásticos y cauchos industriales y techos, material electrónico elektr motor l transporte. Informá Maquinaria y vehículos de otros materiales Industria de otras industrias TOTAL NÚMERO EMPRESAS ESEE, año 2010 DE. fa caucho y plasticos nerales non met os y no ferrosos etálicos rícolas e indus. Áticos, equipos para transporte de electrones elektr motor L. Informá Maquinaria y vehículos de otros materiales Industria de otras industrias NÚMERO TOTAL DE EMPRESAS, año 2010. no metálicos y no metálicos no metálicos y no ferrosos hule y plástico nerales e industria . Penthouses, equipos para transporte de electrones motor electrico l.

Informá Máquinas y vehículos de Otro material Industria del Otras industr NÚMERO TOTAL EMPRE ESEE, Año 2010. no metales y no metales caucho y plásticos y metales no ferrosos e industria, material electrónico electr motor l de transporte. Informá Máquinas y vehículos de Otros equipos Industria de Otras industrias NÚMERO TOTAL DE EMPRESAS, Año 201. Caucho y no metálicos y plásticos no ferrosos e industria del caucho y no metálicos. Áticos, equipos de transporte de electrones electro motor l. Informe sobre máquinas y vehículos de otros materiales Industria de otras industrias TOTAL NÚMERO DE EMPRESAS, Año 201.

Oikuaauka máquina ha mba'yrumýi ambue tembiporu rehegua Industria ambue industria rehegua NÚMERO TOTAL DE EMPRESA ESEE, Año 201 DE. Oikuaauka máquina ha mba'yrumýi industrial ambue industria rehegua. NÚMERO TOTAL DE EMPRE ESEE, Ary 201 DE. Máquina de Información ha m Mba’yrumýi m Ambue material d Industria de m Ambue industria NÚMERO TOTAL DE EMPRESA ESEE, Año 201 DE.

Informe Maquinaria y Vehículos de Otras Materias Industria de Otra Industria NÚMERO TOTAL EMPRESAS, Año 20.