El capital tecnològic és un factor d'èxit a les pimes i al sector industrial. El capital organitzatiu és un factor d'èxit en les pimes i en el sector industrial.

INTRODUCCIÓ

CAPÍTOL 2: GESTIÓ DEL CONEIXEMENT. CONEIXEMENTS FONAMENTALS

L'estudi del coneixement ha estat considerat pels filòsofs i pensadors més importants de la història, des de l'època dels grans filòsofs grecs fins a l'actualitat. Tanmateix, considera que el capital intel·lectual és la mesura de valor que permet explicar l'efectivitat de l'aprenentatge i avaluar l'efectivitat de la gestió del coneixement.

CAPÍTOL 3: ELS ACTIUS INTANGIBLES DE L’ORGANITZACIÓ

APROXIMACIONS CONCEPTUALS D’ACTIU INTANGIBLE

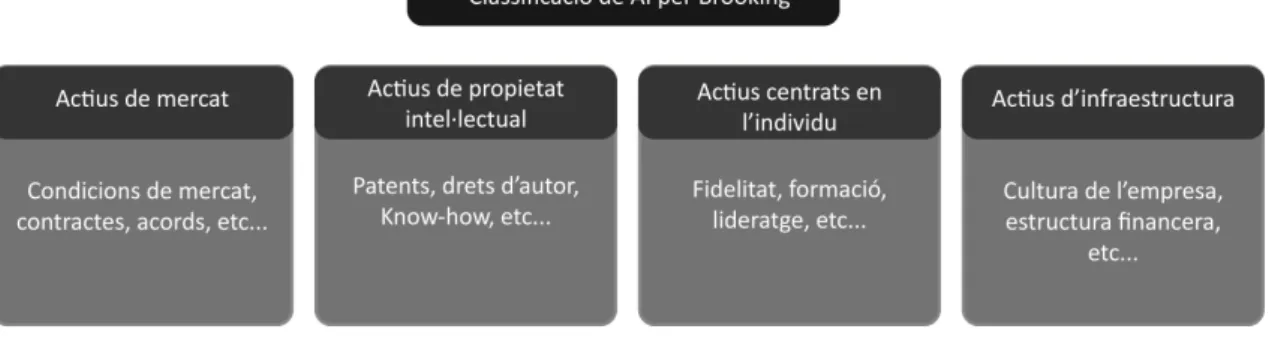

ESTRUCTURA DEL CAPITAL INTEL·LECTUAL

Edvinsson i Malone19 (1997) van crear el model de valoració d'actius immaterials Skandia Navigator el 1994, en el qual el capital humà és el component més important del capital intel·lectual. 42 Com es pot veure a la taula adjunta, el capital intel·lectual està format pel capital humà i el capital estructural. El capital estructural és "tot el que pertany a l'empresa a partir de les cinc de la tarda".

El capital estructural és el resultat de la clarificació, sistematització i interiorització organitzativa del coneixement latent en persones i equips. Com s'ha esmentat anteriorment, el capital estructural està format pel capital del client i el capital organitzatiu. El navegador mesura el capital intel·lectual mitjançant l'anàlisi d'indicadors en 5 àrees o perspectives: financera, clients, processos, renovació i desenvolupament i humana.

L'índex es basa en un arbre, segons el qual el capital intel·lectual consta de dos elements: el capital humà i el capital estructural. Andriesen i Tissen (2000) argumenten que el capital intel·lectual és el capital humà més el capital estructural. Capital humà i capital relacional coincideixen, i el capital estructural es divideix en capital tecnològic i capital organitzatiu.

CAPÍTOL 5: ELS ACTIUS INTANGIBLES SEGONS LA NORMATIVA COMPTABLE VIGENT. COMPTABLE VIGENT

El Nou Pla General de Comptabilitat (ACCID 2007) encara no ofereix una definició concreta d'immobilitzat intangible, tot i que la línia 5 de la segona part, dedicada a les normes de registre i valoració de l'immobilitzat intangible, fa referència a la definició d'actiu del marc conceptual com a característica clau d'"identificabilitat", com a condició necessària per al reconeixement. El Nou Pla General de Comptabilitat (NPGC 2007) estableix els criteris de valoració i reconeixement de diversos actius intangibles: costos d'investigació i desenvolupament, propietat industrial, fons de comerç, drets de transmissió, programes informàtics i tots els altres actius de caràcter comptable, com carteres de clients, drets o llicències, regles comptables, també s'anomena "bona voluntat". Juntament amb el valor raonable, el valor d'adquisició forma part de la regla general per a la valoració inicial de l'immobilitzat intangible, excepte en els casos en què el nou PGC preveu l'aplicació d'un criteri alternatiu, com el fons de comerç.

Tal com estableix el nou pla general de comptabilitat (NPGC 2007), el fons de comerç, un cop reconegut, s'ha d'assignar a les diferents unitats generadores d'efectiu (UGEs26) que es beneficiaran del fons de comerç derivat de l'explotació. L'excepció a aquesta normativa es troba en tot cas en el fons de comerç amb vida útil indefinida, per al qual l'empresa ha d'avaluar el seu possible deteriorament almenys anualment. 56 La capacitat de considerar la vida útil de determinats actius intangibles com a indefinida és una de les principals innovacions de les noves normes comptables, tot i que el nou pla general de comptabilitat (NPGC 2007) no descriu els factors a tenir en compte a l'hora de considerar l'utilitat. vida útil d'un actiu intangible i, per tant, poder avaluar si es pot considerar indefinit.

Pel que fa al fons de comerç, l'empresa ha d'incloure a l'informe informació més detallada sobre l'import del fons de comerç de cadascuna de les operacions de combinació de negocis realitzades per l'empresa i que tinguin un fons de comerç superficial, la forma de distribució del bon nom entre les diferents. CU, així com informació detallada sobre els procediments dictats a la norma per a l'avaluació i reconeixement de la pèrdua del fons de comerç. Malgrat aquests canvis, s'observen les dificultats de mesurament fiable dels actius intangibles i el seu valor, les limitacions existents per a una clara determinació del seu control o titularitat per part de la societat, que limiten la possibilitat de reconeixement com a part del patrimoni de la Societat. De la mateixa manera que la Unió Europea, que a través del projecte MERITUM (Meritum, 2002), ha prioritzat el desenvolupament d'eines de mesura i gestió de la IA, com a resultat del projecte i de la difusió d'informació sobre la IA, han sorgit les "Directrius de gestió". actius intangibles' i com a resultat ha estat una proporció de capital intel·lectual.

MODELS I EINES DE MEDICIÓ EXISTENTS

60 Els mètodes Scorecard informen dels indicadors de cadascun dels components del capital intel·lectual. Avaluació de les diferents alternatives de mesura i gestió del capital intel·lectual existent a nivell internacional. Realització d'exercicis pràctics per mesurar el capital intel·lectual en empreses sòcies o col·laboradores d'Euroforum Escorial.

Les directrius també ofereixen una sèrie de recomanacions pràctiques pel que fa a l'elaboració de l'informe de capital intel·lectual. La identificació del capital intel·lectual: en un sentit ampli vinculat a la seva definició i captació. Micro o empresa: entendre que la creació de capital intel·lectual a l'empresa és la plasmació corporativa de la gestió del coneixement a l'organització.

Descriu com preparar una "declaració de capital intel·lectual" a la pràctica, a partir de l'experiència de més de 100 empreses daneses. La guia inclou exemples extensos d'estats de capital intel·lectual elaborats per aquestes empreses. Assenyala que la declaració de capital intel·lectual és part integrant de la gestió del coneixement dins d'una empresa.

CAPÍTOL 7: PIME I CAPITAL INTEL·LECTUAL

I dins la categoria de PIME, es defineix una petita empresa com una empresa que ocupa menys de 50 treballadors i la facturació anual o el balanç anual de la qual no supera els 10 milions d'euros. En la nostra recerca, ens centrarem a analitzar les petites i mitjanes empreses basant-nos en la recomanació de la Unió Europea i no ens centrarem a avaluar les petites i microempreses. Reglament núm. 800/2008 de la Comissió, de 6 d'agost de 2008, pel qual es declara determinades categories d'ajudes compatibles amb el mercat comú de la Unió Europea.

Tot i que les característiques de cadascun dels components, capital humà, capital organitzatiu i capital relacional es consideren genèriques, en la investigació en el context de la PIME han aparegut troballes significatives en diferents estudis. Desouza i Awazu (2006) també van afirmar que, a diferència de les grans empreses, el capital humà dins de les pimes tendeix a comportar-se de manera molt diferent. 36 Sandra Cohen i Nikolaos Kaimenakis pertanyen al Departament de Comptabilitat i Finances de la Universitat d'Economia d'Atenes (Grècia).

Ha estudiat gestió del coneixement a les empreses dels parcs tecnològics de la comunitat autònoma del País Basc. Segons aquest autor, en el context de les pimes, els actius intangibles en la seva totalitat són la principal font de creació de riquesa, però la seva gestió sistemàtica i organitzada és encara una qüestió pendent. A continuació es mostra el quadre resum de diversos treballs d'investigació on el comportament de les pimes en relació a la C.I. ha estat determinat.

IMPACTE DEL CAPITAL INTEL.LECTUAL EN ELS RESULTATS I ALTRES FACTORS EN L´EMPRESA

Aquest estudi pretén determinar el valor de cadascun dels components que el capital relacional genera a l'empresa. Com afecta el capital intel·lectual el rendiment de l'empresa explora la qüestió fonamental de com les iniciatives de gestió del coneixement afecten el rendiment de l'empresa. Boller, L., Vergauwen, P., Schnieders, S., (2005) analitzen en el seu treball la relació entre el capital intel·lectual i la propietat intel·lectual amb el rendiment de l'empresa.

Aquest estudi es va desenvolupar a la indústria farmacèutica alemanya i es va centrar en la correlació entre el capital humà, estructural i relacional, la propietat intel·lectual i el rendiment empresarial. Altres autors Chem, X.H, Li, Aquest estudi examina l'impacte de l'efectivitat del capital intel·lectual contra els fonaments de factors externs clau (sociopolítics, econòmics i tecnològics).

Per aquest motiu, les empreses haurien de centrar-se en el capital humà. Empreses de l'àmbit de la tecnologia, la publicitat i. i propietat intel·lectual amb el rendiment de l'empresa. amb el rendiment de desenvolupament del nou producte. La relació entre les diferents variables del capital relacional amb els resultats de l'empresa. sobretot el capital humà i . rendiment estructural) i financer de les empreses iranianes.

MARC EMPÍRIC. TREBALL DE CAMP

DESENVOLUPAMENT DEL MODEL I EINA DE MESURA

- METODOLOGIA DE LA RECERCA I DETERMINACIÓ DEL TREBALL EMPÍRIC

Hi ha un clar impacte en el procés de presa de decisions estratègiques de l'empresa. Té a veure amb clarificar l'organització pel que fa a la seva funció en el mercat on s'ubica, assumint la millor manera d'adaptar-se a demandes canviants i de vegades inestables, que requereixen un aprenentatge. Té a veure amb la capacitat de l'empresa per innovar nous productes i marques en el sector en què s'ubica.

Té a veure amb la capacitat de l'empresa per col·laborar amb associacions empresarials que d'alguna manera els defensen i els ajudin a adaptar-se a una realitat cada cop més complexa. Té a veure amb la capacitat de l'organització per identificar els proveïdors adequats de productes i serveis per obtenir-los en bones condicions per al bon funcionament de l'empresa. La fase 3 del procés de desenvolupament d'indicadors consisteix a realitzar una mesura experimental dels intangibles de l'empresa amb la taula preliminar d'indicadors.

Finalment, en la fase 4, els indicadors perfeccionats i adaptats es vincularan al model de gestió de l'empresa. Enquestats: aquest és el màxim directiu de l'empresa o un dels seus subordinats més experimentats que coneix la realitat de la seva empresa. Hi ha relacions de cooperació entre els treballadors de l'empresa, per tant també hi ha relacions no laborals.

Té a veure amb la claredat i la formalització de les especificacions de qualitat dels productes, serveis i processos de treball de l'empresa. Té a veure amb la capacitat de l'empresa per actualitzar els seus processos productius per combatre l'obsolescència de les màquines o eines de què disposa.