PROCEDIMIENTOS ADMINISTRATIVOS/CONTABLES Y SU IMPACTO EN COMBINACIÓN CON LA PLANIFICACIÓN DEL GOBIERNO AUTÓNOMO MUNICIPAL DESCENTRALIZADO DE SAN JACINTO DE BUENAFE. PROCEDIMIENTOS ADMINISTRATIVOS/CONTABLES Y SU IMPACTO EN COMBINACIÓN CON LA PLANIFICACIÓN DEL GOBIERNO AUTÓNOMO MUNICIPAL DESCENTRALIZADO DE SAN JACINTO DE BUENA FE. Sc., Director de Tesis quien ha sido mi guía en la elaboración de este trabajo.

Esta conexión que permite el gobierno autónomo descentralizado municipal de San Jacinto de Buena Fe, de este joven cantón de la provincia de Los Ríos. El propósito de esta tesis fue evaluar la gestión administrativo/contable y su impacto en el cumplimiento de la Planificación del Gobierno Autónomo Descentralizado Municipal de San Jacinto de Buena Fe, con el objetivo de brindar una propuesta operativa. El Gobierno Autónomo Descentralizado Municipal de San Jacinto de Buena Fe, como parte del desarrollo de la gestión institucional, elabora un plan plurianual que incluye actividades administrativas, financieras y laborales a culminar en el plazo establecido.

El Capítulo IV se estructura por la presentación, análisis e interpretación de los resultados en relación con los objetivos e hipótesis de la investigación.

MARCO CONTEXTUAL DE LA INVESTIGACIÓN

- UBICACIÓN Y CONTEXTUALIZACIÓN DE LA PROBLEMÁTICA

- SITUACIÓN ACTUAL DE LA PROBLEMÁTICA

- PROBLEMA DE INVESTIGACIÓN

- Problemas derivados

- DELIMITACIÓN DEL PROBLEMA

- JUSTIFICACIÓN

- CAMBIOS ESPERADOS CON LA INVESTIGACIÓN

- OBJETIVOS

- General

- Específicos

El Gobierno Autónomo Descentralizado Municipal de San Jacinto de Buena Fe es una comunidad política sujeta al orden constitucional del estado que tiene por objeto el bien común local y dentro de éste la atención primaria a las necesidades de la ciudad. y las zonas rurales de la respectiva jurisdicción. ASPECTOS: Presupuesto, plan anual de adquisiciones, cuentas anuales, organización funcional de la entidad, métodos de control interno. TEMA: Procedimientos Administrativos/Contables y su Impacto en el Cumplimiento de la Planificación en el Gobierno Autónomo Descentralizado del Municipio de Buena Fe.

El Gobierno Autónomo Descentralizado Municipal de San Jacinto de Buena Fe, dada la importancia de un adecuado control sobre el cumplimiento de la planificación, verifica los movimientos contables y la ejecución de lo planificado. La presente investigación fortalecerá al Gobierno Autónomo Descentralizado Municipal de San Jacinto de Buena Fe en la gestión eficiente de la planificación. Por lo que se pretende enfocar los esfuerzos necesarios en brindar atención y establecer medidas de control que permitan velar por el cumplimiento de las funciones administrativas y mantener la contabilidad y el cumplimiento de la planificación dentro de la institución municipal. Evaluar los procedimientos administrativos/contables y su impacto en el cumplimiento de la planificación del Gobierno Autónomo Descentralizado Municipal de San Jacinto de Buena Fe.

Determinar el cumplimiento de la planificación por parte del Gobierno Autónomo Descentralizado Municipal de la Ciudad de San Jacinto de Buena Fe.

MARCO TEÓRICO DE LA INVESTIGACIÓN

- FUNDAMENTACIÓN CONCEPTUAL

- Gestión

- Administración Pública

- Contabilidad

- ContabilidadGubernamental

- Activos Fijos

- Control Interno

- Gobierno Autónomo Descentralizado

- FUNDAMENTACIÓN TEÓRICA

- Principios Generales de la Contabilidad Gubernamental

- Sistema de Control Interno

- Objetivos del Sistema de Control Interno

- Metodologías de Control Interno

- Administración de Activos Fijos (ingresos/egresos)

- Planificación

- Ingresos

- Gasto

- Ejecución Presupuestaria

- Clausura o Liquidación Presupuestaria

- FUNDAMENTACIÓN LEGAL

Esta comprensión del papel de los componentes debe darse en todos los niveles, actividades, subdivisiones estructurales y procesos de la organización, en todos ellos. Cuando se completa una instrucción, se deben escribir las iniciales en el espacio al lado. Los objetivos globales de la entidad incluyen declaraciones generales de sus objetivos y se apoyan en los correspondientes planes estratégicos.

Las actividades de control incluyen una amplia variedad de políticas y procedimientos de implementación correspondientes que ayudan a garantizar que se sigan las pautas de gestión. Ayudan a garantizar que se lleven a cabo aquellas acciones identificadas como necesarias para abordar los riesgos y así lograr los objetivos de la entidad. El alcance y la frecuencia de dichas evaluaciones puntuales dependerán principalmente de la evaluación de riesgos y de los procedimientos de seguimiento continuo.

Devengo: Es el reconocimiento de una obligación frente a un tercero, como consecuencia de la entrega de los bienes y servicios previamente contratados, sin que esto implique un pago. Asimismo, estas acciones estarán diseñadas para contribuir al cumplimiento de los componentes de la mencionada administración estratégica. Cualquier entidad u organización del sector público, cuando el caso lo justifique, estructurará una entidad encargada de la administración de activos.

METODOLOGÍA DE INVESTIGACIÓN

- MÉTODOS Y TÉCNICAS UTILIZADOS EN LA INVESTIGACIÓN

- CONSTRUCCIÓN METODOLÓGICA DEL OBJETO DE INVESTIGACIÓN . 53

- Muestra

- ELABORACIÓN DEL MARCO TEÓRICO

- RECOLECCIÓN DE LA INFORMACIÓN EMPÍRICA

- Obtención de información y nivel de campo

- Análisis y sistematización de la información

- DESCRIPCIÓN DE LA INFORMACIÓN

- ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS

- CONSTRUCCIÓN DEL INFORME DE LA INVESTIGACIÓN

ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS EN RELACIÓN A

- ENUNCIADO DE LAS HIPÓTESIS

- Procesos Administrativos – Financieros

- DISCUSIÓN DE LA INFORMACIÓN OBTENIDA EN RELACIÓN A LA

- Comprobación y disprobación de la Hipótesis

- CONCLUSIÓN PARCIAL

CONCLUSIONES Y RECOMENDACIONES

- CONCLUSIONES

- RECOMENDACIONES

Es importante estar preparado, es aún más importante saber esperar, pero aprovechar el momento adecuado es la clave de la vida." A partir de las entrevistas realizadas se pudo establecer que los planes se están cumpliendo, mientras que en algunos departamentos Existen ciertas deficiencias en la coordinación en el caso de solicitudes no planificadas. Existe un mal uso de la previsión de riesgos e incertidumbre en la gestión del GAD Municipal de Buena Fe en la planificación administrativa de gran escala, lo que amerita una revisión de todo el proceso para emitir una opinión sobre el proceso implementado.

Se encontró la falta de un manual de procedimientos administrativos y contables relacionados con la realidad del instituto. Esto se debe en parte a que la ayuda del departamento de sistemas no está disponible y los trámites entre departamentos tardan más. Además, existe la necesidad de contar con un manual de procedimientos que asegure una adecuada gestión de los procedimientos realizados en la entidad.

Establecer un sistema de control en las áreas de la unidad municipal para que las solicitudes se implementen en tiempo y forma y no afecten la planificación. Diseñar procesos relacionados con la realidad de la institución, que permitan una rápida tramitación de los trámites y brinden mejores servicios a la comunidad. Actualizar el sistema informático para mejorar el control administrativo y contable del GAD Municipal de San Jacinto de Buena Fe.

Aplicar el Manual de Procedimientos Administrativo - Contable creado para garantizar un mejor desarrollo de los procesos dentro de la entidad.

PROPUESTA ALTERNATIVA

- TÍTULO DE LA PROPUESTA

- JUSTIFICACIÓN

- FUNDAMENTACIÓN

- OBJETIVOS

- General

- Específicos

- IMPORTANCIA

- UBICACIÓN SECTORIAL Y FÍSICA

- FACTIBILIDAD

- DESARROLLO DE LA PROPUESTA

- Plan de trabajo

- Actividades

- Talento humano y recursos materiales

- Costo total del proyecto

- Instructivo de funcionamiento

- IMPACTO

- EVALUACIÓN

- INSTRUCTIVO DE FUNCIONAMIENTO

Con base en los resultados de la investigación, se demuestra la necesidad de diseñar un manual de procedimientos administrativos y contables para el GAD Municipal de San Jacinto de Buena Fe como la herramienta más importante para lograr una gestión empresarial efectiva en todos los niveles a través de una organización sólida. administrativo, que permite una descripción detallada de los objetivos, funciones, atribuciones y responsabilidades de los distintos puestos de trabajo que integran la estructura de la institución, así como los lineamientos para el proceso contable. Una vez emitida la decisión legislativa de aprobación, la Subsecretaría de Presupuesto continuará incluyendo los cambios incorporados en la proforma enviada originalmente, sobre la cual emitirá un informe al titular del MEF junto con el documento ajustado que será enviado a a la Presidencia de la República para ordenar su publicación en el registro oficial. En los años en que asuma el cargo el Presidente de la República, el presupuesto del año anterior tendrá vigencia en los meses de enero y febrero para todas las tareas que impliquen ingresos y gastos recurrentes.

El manual de procedimientos administrativos y contables presenta detalladamente la estructura del municipio e indica los cargos y relaciones que existen entre ellos para el logro de sus objetivos. No hay duda de que la implementación exitosa de todos los documentos en la entidad requiere de compromiso y apoyo racional en todos los niveles de la organización. Todos deben ser conscientes de la importancia de estos documentos y, como miembros activos del municipio, deben utilizarlos sin restricciones.

El manual de procedimientos y los formatos tienen como objetivo precisar ciertos detalles de las actividades que normalmente se realizan dentro de una entidad, unificar los criterios dentro de la misma, recuperar la información de la manera más adecuada, asegurar su calidad y, en su mayor parte, finalmente, para acelerar el procesamiento. circulación de la información para que llegue oportunamente a las secciones que la necesitan. El Manual de Procedimientos Administrativo - Contable tiene por objeto establecer la estructura orgánica completa, de manera desagregada por niveles jerárquicos, refiriéndose a todas las unidades orgánicas dependientes; y preparar los datos contables del ejercicio de la entidad. Asumir, con responsabilidad y transparencia, el inevitable deber de satisfacer las necesidades de la comunidad bonaerense, y desarrollar el nivel administrativo, técnico y financiero de la institución para asegurar la cobertura de todos los servicios básicos y obras de infraestructura básica tan importantes para ampliar sistemáticamente el desarrollo del cantón.

Todos los recibos correspondientes a una institución se realizarán a través de la cuenta de registro de la entidad en el BCE (excepto los correspondientes a multas y atrasos del IESS y SRI realizados a través del Banco Nacional de Desarrollo), cualquier acreditamiento directamente a la cuenta corriente conjunta se entenderá que corresponde a recursos del tesoro nacional. Las entidades sólo podrán registrar ingresos hasta el valor registrado en el estado de cuenta de la cuenta corriente individual recibido a través de la cuenta de registro CR en el BCE, o hasta el valor recibido en cuentas del tipo CX, CN, TE y FT correspondientes a cuentas externas respectivamente. préstamos, préstamos internos, donaciones, cuentas por cobrar de años anteriores y fondos de terceros. Para la correcta identificación de los valores que se registran como ingresos en la herramienta eSIGEF, se han incorporado los campos necesarios para identificar la cuenta de registro de la entidad a través de la cuenta donde se recibieron los recursos, la fecha en que fueron acreditados. la cuenta y el número de depósito (referencia).

Mejorar los procesos internos en materia de trámites de documentación, verificación previa y flexibilidad en los pagos de bienes y servicios solicitados por el GAD Municipal a través de cada una de sus direcciones. Esta investigación tiene como objetivo obtener información sobre la aplicabilidad de la planificación, gestión y disponibilidad de recursos, como elemento básico de la gobernanza para el buen funcionamiento y desarrollo del Gobierno Autónomo Descentralizado Municipal de San Jacinto de Buena Fe. recomendaciones que sirvan de base para proponer alternativas estratégicas de cambios futuros encaminados a incrementar la calidad competitiva del municipio.

El propósito de esta entrevista es obtener información sobre la utilidad de la planificación, gestión y disponibilidad de recursos como elemento básico de la administración para el buen funcionamiento y desarrollo del Gobierno Autónomo Descentralizado Municipal de San Jacinto de Buena Fe.

Población a encuestar del G.A.D Municipal de San Jacinto de Buena Fe

Conocimiento de las funciones que desempeña

Conocimiento del Sistema Contable del GAD Municipal

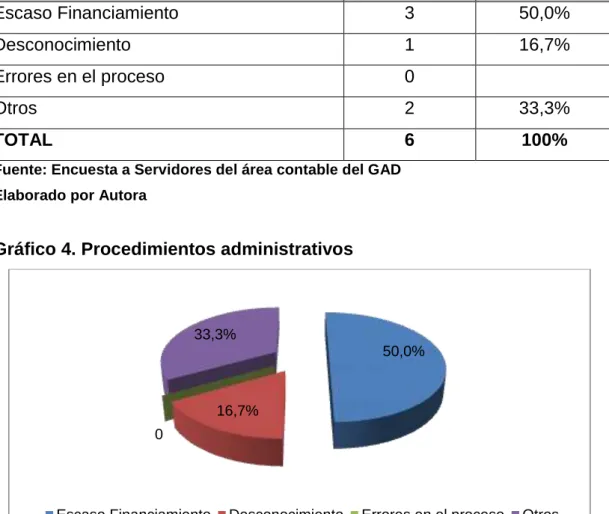

Procedimientos administrativos

Criterio cuando un procedimiento deja de cumplirse

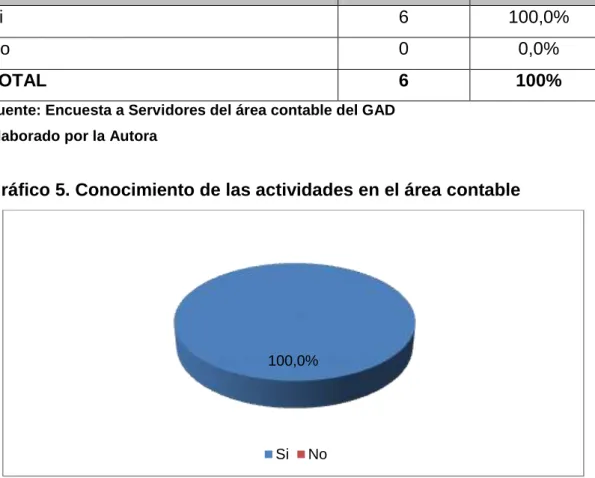

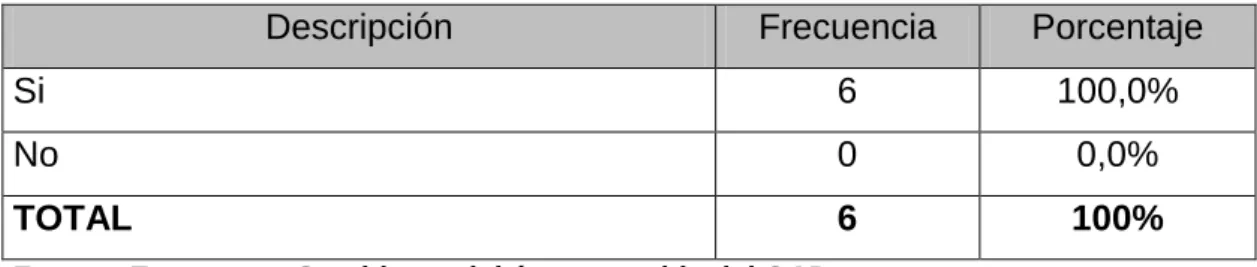

Criterio del conocimiento de las actividades en el área contable

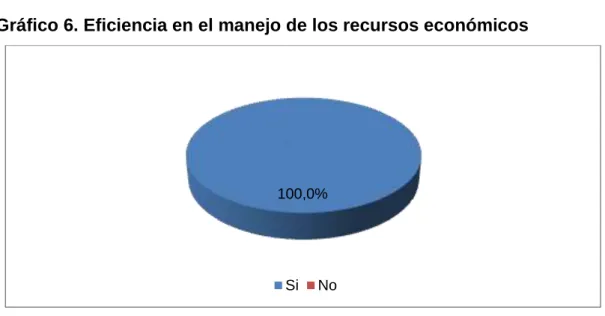

Criterio sobre la eficiencia en el manejo de los recursos económicos

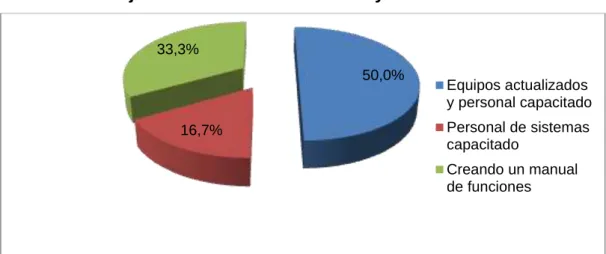

Criterio sobre cómo mejorar el control administrativo y contable

Procedimiento para la elaboración de las Órdenes de Pago

Procedimiento para Registro de Recaudaciones Diarias

Procedimiento para la elaboración y pago de Planillas del IESS

Procedimiento para el registro y pago de Impuestos al Servicio de Rentas

Procedimiento para el Archivo de la documentación

Procedimiento para realizar la certificación de partidas presupuestarias

Procedimiento para el Archivo de la documentación

Flujograma de proceso para realizar los pagos

Flujograma sobre el Proceso de Menor Cuantía en Obras

Flujograma sobre el Proceso de ínfima cuantía en el departamento de

Flujograma sobre los procedimientos para el Control de los Bienes del GAD

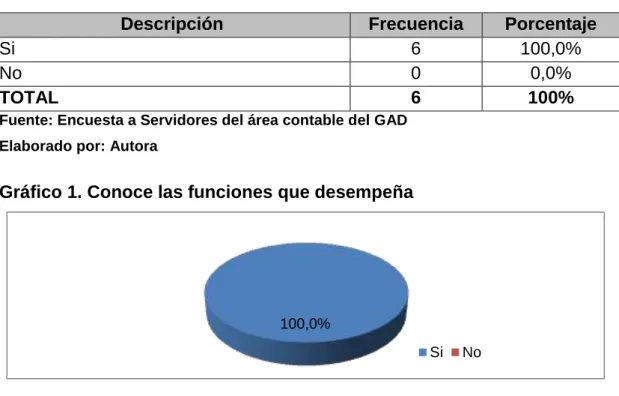

Conoce las funciones que desempeña

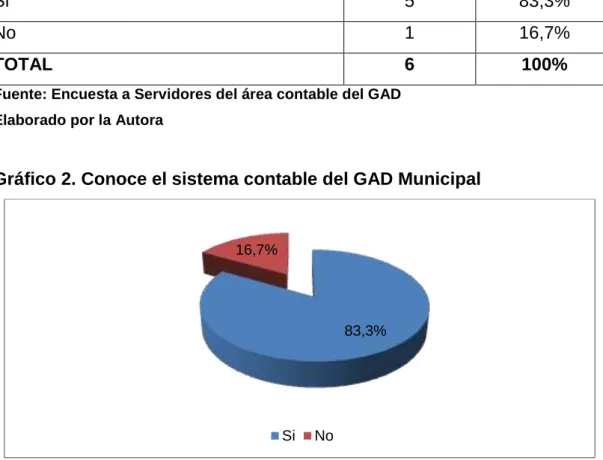

Conoce el sistema contable del GAD Municipal

Procedimientos administrativos

Procedimientos administrativos

Conocimiento de las actividades en el área contable

Eficiencia en el manejo de los recursos económicos

Manejo del control administrativo y contable

Organigrama estructural de la Dirección Financiera-Contable