La investigación se basará en el siguiente tema: Evaluar el impacto financiero y contable de la pandemia COVID-19 en el deterioro de activos no generadores de efectivo (IPSAS 21) y activos generadores de efectivo (IPSAS 26). y su impacto en la calidad del servicio que brinda el Municipio de Orotina, en el periodo 2020. La Organización Mundial de la Salud (OMS) declaró la pandemia como pandemia global el 11 de marzo de 2020 debido al alto número de contagiados y muertes que tuvo en todo el mundo (OMS, 2021).

INTRODUCCIÓN

- Justificación

- Planteamiento del problema

- Preguntas de la investigación

- Estado del arte

- Objetivos de la investigación

- Objetivo general

- Objetivos específicos

- Delimitación del tema

- Limitaciones

- Alcances

- Aspectos cronológicos y espaciales

- Salud

- Social

- Económico

- Matriz de congruencia

Analizar el uso de prácticas contables aprobadas por la administración del municipio de Orotina para calcular el deterioro del valor de los activos no generadores de ingresos y no ingresos de acuerdo con los criterios de la NICSP 21 y la NICSP 26. Evaluar el método de aplicación del deterioro del valor del valor de los activos no generadores de efectivo (IPSAS 21) y activos generadores de efectivo (IPSAS 26) en el municipio de Orotina para la correcta presentación de estas normas en las cuentas de la empresa.

MARCO TEÓRICO

Reseña histórica de la Municipalidad de Orotina

- Antecedentes municipales

- Período colonial

Tras la independencia, algunas personas llegaron a la zona en busca de tierras para cultivar y establecerse allí. Un factor determinante en el desarrollo cantonal fue la llegada de la primera locomotora de ferrocarril al Pacífico en 1902, y la construcción de la primera parroquia en 1905, dedicada a San Pedro.

Marco filosófico de la Municipalidad de Orotina

- Ubicación

- Estructura Organizacional

- Misión

- Visión

- Valores

- Políticas

- Objetivos de la Municipalidad de Orotina

Administrar el municipio de Orotina, velar por la adecuada y ética ejecución de los acuerdos y resoluciones que emita el consejo municipal, promover el cumplimiento de los intereses y necesidades de los habitantes del cantón. Promover un desarrollo local participativo e inclusivo que tenga en cuenta la diversidad de necesidades e intereses de la población.

Estructura organizativa de la Municipalidad de Orotina

- Función general

- Funciones específicas

Se deben realizar las acciones necesarias para obtener los productos de la planificación del desarrollo local en el largo, mediano y corto plazo de acuerdo con los lineamientos normativos de la Contraloría General de la República. Impulsar políticas públicas locales para avanzar en los derechos y la ciudadanía de las mujeres, en favor de la igualdad y equidad de género.

Origen del COVID-19 y su impacto en la economía

- Impacto directo en la producción

- Interrupción de la cadena de suministro y del mercado

- Repercusiones financieras en las empresas y los mercados financieros

- Impacto económico a nivel nacional

La producción china ya se ha visto significativamente afectada por el cierre de la provincia de Hubei y otras zonas. Es probable que la desaceleración de la actividad económica -y las restricciones al transporte- en los países afectados afecten la producción y la rentabilidad de ciertas empresas globales, especialmente en el sector manufacturero y las materias primas utilizadas en la fabricación.

Presentación de estados financieros, según las NICSP

Los estados financieros son una representación estructurada de la situación financiera y los resultados financieros de una empresa. En concreto, los objetivos de los fines de información general en el sector público deben ser proporcionar información útil para la toma de decisiones y proporcionar un medio para que la entidad rinda cuentas de los recursos que le sean confiados.

Políticas contables generales de las NICSP

- Deterioro de activos

- Activos generadores de efectivo

- Activos no generadores de efectivo

- Pérdidas por deterioro

- Reversión de pérdidas por deterioro

- Depreciaciones

En los casos en que los activos estén destinados exclusivamente a la generación de un rendimiento comercial o destinados exclusivamente a otros fines, es clara su clasificación como generadores de efectivo o no generadores de efectivo. En caso contrario, los flujos de caja futuros deberán estimarse en términos reales, sin perjuicio de los efectos de las variaciones de precios específicos.

Normas Internacionales de Contabilidad del Sector Público (NICSP)

- Antecedentes de las NICSP

- Propósito

- Objetivo

- Alcance y Autoridad de las NICSP

- Objetivos y usuarios de la información financiera con propósito general

- Objetivos de la información financiera

- Usuarios de los informes financieros con propósito general

- Rendición de cuentas y toma de decisiones

- Definición de activos

- Clasificación de los activos

- Activo corriente

- Tipos de activos corriente

- Características del activo corriente

- Activo no corriente

- Características de los activos no corrientes

- Cuentas del activo no corriente

- Aspectos generales a tener en cuenta en los registros de activos

Los objetivos de la información financiera de las entidades del sector público son proporcionar información sobre la entidad que sea útil para los usuarios del GPFR a efectos de rendición de cuentas y toma de decisiones. Por tanto, los objetivos de la información financiera se determinan en función de los usuarios del GPFR y de sus necesidades de información.

NICSP 17 – Propiedades, planta y equipo

- Objetivo de la NICSP 17

- Aspectos generales de la NICSP 17

El equipo militar especial generalmente cumple con la definición de propiedad, planta y equipo y debe reconocerse como un activo. La ganancia o pérdida que surge de la baja en cuentas de un elemento de propiedad, planta y equipo debe incluirse en el superávit o déficit cuando el activo se da de baja en cuentas.

NICSP 21 - Deterioro del Valor de los Activos No Generadores de Efectivo

- Objetivo de la NICSP 21

- Aspectos generales de la NICSP 21

El valor en uso de un activo que no genera efectivo es el valor presente del potencial de servicio restante del activo. Enfoque del costo de reposición amortizado: El valor presente del potencial de servicio restante de un activo se determina como el costo de reposición depreciado del activo.

NICSP 26 – Deterioro del valor de los activos generadores de efectivo

- Objetivo de la NICSP 26

- Aspectos generales de la NICSP 26

Una pérdida por deterioro de un activo generador de efectivo es el monto por el cual el valor en libros del activo excede su monto recuperable. Si, y sólo si, el importe recuperable de un activo es menor que su importe en libros, el importe en libros del activo debe reducirse a su importe recuperable.

MARCO METODOLÓGICO

Tipo de investigación

- Investigación descriptiva

Con base en lo anterior, se puede decir que la investigación constituye un proceso que permite el desarrollo profesional y personal del individuo, y es oportuno mencionar que incide en el desarrollo del conocimiento al provocar una serie de preguntas, inquietudes y curiosidades. . lo cual sustenta el concepto de investigación que tenía Tamayo (2004). La investigación descriptiva tiene como objetivo describir con precisión el evento de estudio; este tipo de investigación está asociada al diagnóstico.

Enfoque de la investigación

Enfoque de Investigación Ruiz (2011) indica que:. observable, enfatizando que en esta investigación se aplicará este enfoque cualitativo para recolectar datos no numéricos que sirvan de base al estudio a realizar. Por otro lado, este estudio también considerará el enfoque de investigación cuantitativa, que según Hernández et al. 2014) se utiliza más comúnmente en las ciencias exactas o naturales, ya que "utiliza la recopilación de datos para probar hipótesis, basándose en mediciones numéricas y análisis estadísticos, para establecer patrones de comportamiento y probar teorías" (p. 4).

Fuentes de información

- Fuentes de información primaria

- Fuentes de información secundaria

Asimismo, se podrán utilizar los siguientes instrumentos para complementar el estudio de fuente primaria, tales como: grabaciones de audio, entrevistas, fotografías y encuestas de investigación. A partir de la interpretación de cada una de las fuentes de información del estudio, cabe señalar que el presente trabajo de investigación abordará dichas fuentes.

Sujetos de la investigación

Definición de la población meta

Variables de la investigación

- Tipos de variables

- Variable conceptual

- Variable operacional

- Variable instrumental

- Variable 1. Políticas contables

- Definición conceptual

- Definición instrumental

- Definición operacional

- Variable 2. Impacto financiero

- Definición conceptual

- Definición instrumental

- Definición operacional

- Variable 3. Covid-19

- Definición conceptual

- Definición instrumental

- Definición operacional

- Variable 4. Deterioro del valor de los activos

- Definición conceptual

- Definición instrumental

- Definición operacional

- Variable 5. Método de aplicación del deterioro del valor de los activos

- Definición conceptual

- Definición instrumental

- Definición operacional

- Variable 6. NICSP 21 (Activos No Generadores de Efectivo)

- Definición conceptual

- Definición instrumental

- Definición operacional

- Variable 7. NICSP 26 (Activos Generadores de Efectivo)

- Definición conceptual

- Definición instrumental

- Definición operacional

- Variable 8. Normativas

- Definición conceptual

- Definición instrumental

- Definición operacional

- Variable 9. Estados Financieros

- Definición conceptual

- Definición instrumental

- Definición operacional

Evaluar si el departamento de contabilidad del municipio de Orotina utiliza diferentes métodos aplicados para el cálculo del deterioro de activos improductivos (IPSAS 21) para la adecuada presentación de esta norma en los estados financieros de la institución. Evaluar si el departamento de contabilidad del municipio de Orotina utiliza diferentes métodos aplicados para calcular el deterioro de activos improductivos (NICSP 21) y activos generadores de efectivo (NICSP 26) para la adecuada presentación de esta norma en los estados financieros de la institución. .

Instrumentos y técnicas de recolección de datos

- Entrevista

- Entrevista a profundidad

- Cuestionario

La importancia de la entrevista radica especialmente en la información que se recopila, pues a partir de los datos obtenidos se puede tener una idea más clara del tema de estudio a realizar. Las preguntas del cuestionario deben estar escritas de forma clara, coherente, organizadas, estructuradas y secuenciadas de acuerdo con el propósito del cuestionario.

Método para el análisis de los datos

Se pueden realizar cara a cara, en una entrevista donde se presentan las preguntas al entrevistado de forma oral; con papel y lápiz, donde las preguntas son leídas y respondidas directamente por el entrevistado, e informatizado, donde las preguntas se presentan en formato digital. Abierto: no definen de antemano las alternativas de respuesta, por lo que el número de categorías de respuesta es muy elevado.

Matriz de Conceptualización de Variables

El departamento de contabilidad del Municipio de Orotina utiliza diferentes métodos de aplicación para calcular el deterioro de activos no generadores de efectivo (IPSAS 21) para la correcta representación de esta norma en las cuentas anuales de la institución. El departamento de contabilidad del Municipio de Orotina utiliza diferentes métodos de aplicación para calcular el deterioro de activos no generadores de efectivo (IPSAS 21) y activos generadores de efectivo (IPSAS 26) para una correcta representación de esta norma en las cuentas anuales de la institución. .

Informe N° DFOE-EC-SGP-00002-2020

- Estrategia para la sostenibilidad financiera

- Calidad de la información financiera

- Resultados por grupo institucional sobre el nivel de gestión de la sostenibilidad

- Gobiernos locales

- Capacidad para gestionar los recursos financieros

- Calidad de la información financiera

- Estrategia para la sostenibilidad financiera

- Niveles de alerta según proyecciones

El nivel de gestión de la sostenibilidad financiera de 90 instituciones que prestan servicios públicos críticos, con base en su capacidad para gestionar recursos financieros, el establecimiento de una estrategia para la sostenibilidad, así como la calidad de su información financiera. Por A 30 de junio de 2020, estos municipios presentan un nivel medio de inicio de gestión de la sostenibilidad económica (56,6.

Presentación y análisis de los resultados

- Deterioro y pérdidas de inventarios (cuenta 5.1.6.)

- Deterioro de inversiones y cuentas a cobrar (cuenta 5.1.7.)

Son una serie de cuentas que reflejan los resultados positivos alcanzados por el municipio y se derivan de la reversión de pérdidas por deterioro y devaluación de activos, con cargo a resultados en años anteriores al actual. Es la cuenta que incluye los resultados positivos obtenidos como consecuencia de la reversión o recuperación de pérdidas por deterioro y los resultados negativos resultantes de revaluaciones de activos de utilidad y uso público de la entidad pública que, al momento de la reversión, completen su términos de servicio y, en la medida en que.

Establecimiento de objetivos

Determinar si el departamento de administración y finanzas cuenta con políticas específicas en materia de revisión, recuperación y pérdidas por deterioro. Evaluar el grado de cumplimiento en materia de rentas auxiliares y activos no rentables en el ámbito considerado.

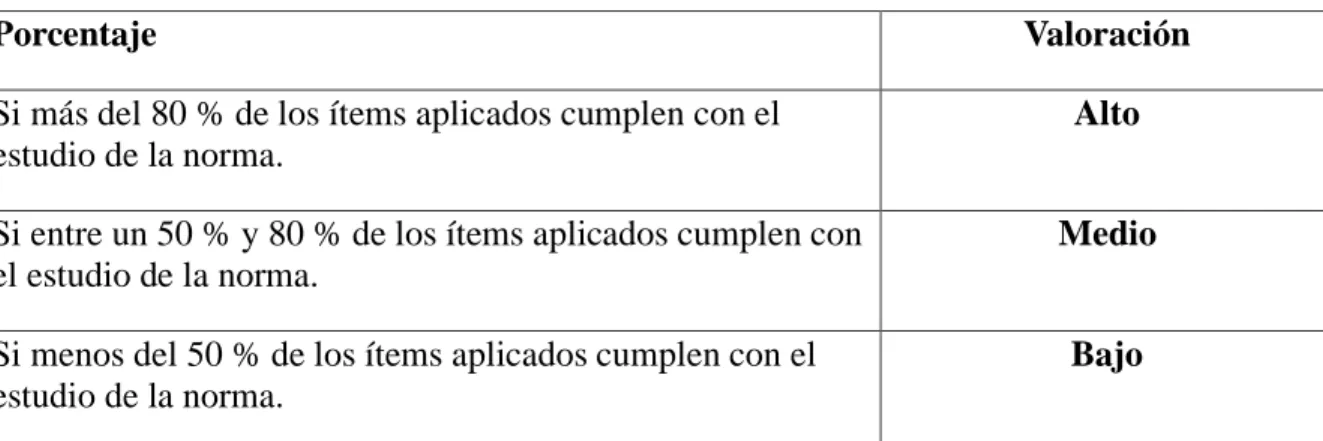

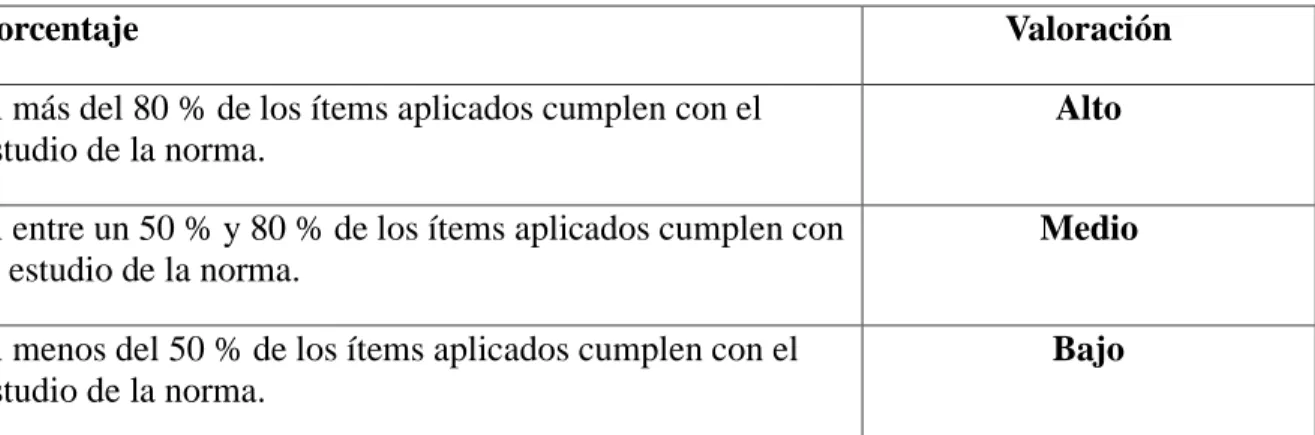

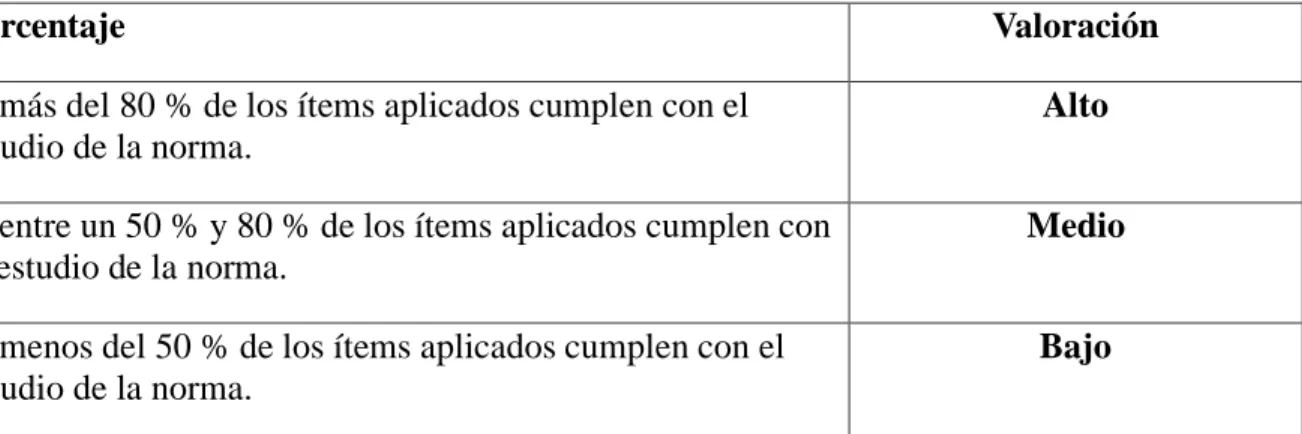

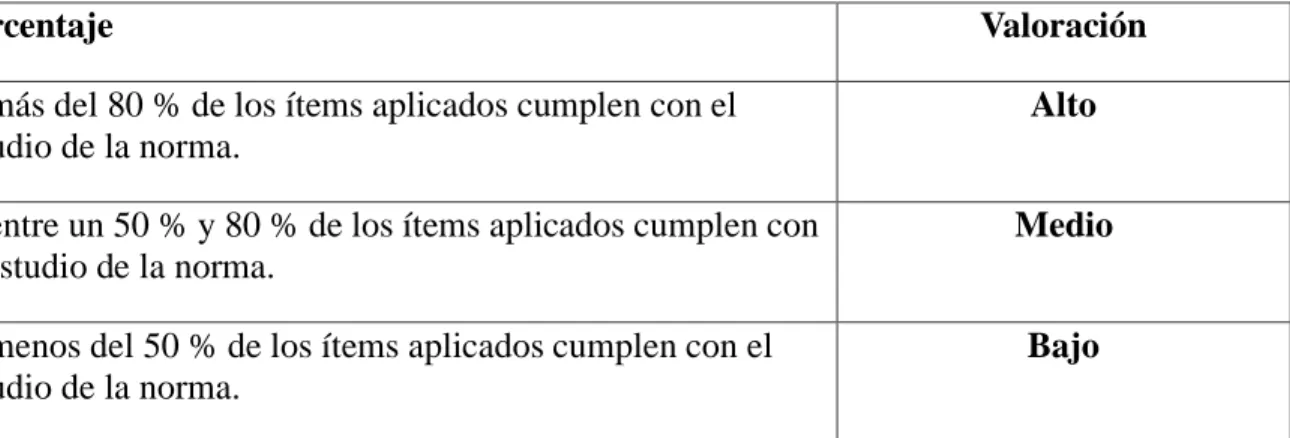

Pruebas de cumplimiento

- Activo N°1

- Activo N°2

- Activo N°3

- Activo N°4

- Activo N°5

En algún momento, el municipio de Orotina decide reemplazar la oficina por una más moderna, ya que este inmueble está obsoleto. El indicio de deterioro se debe al envejecimiento del activo, utilizado por el Municipio de Orotina.

Comportamiento de los Ingresos de la Municipalidad de Orotina

¿El monto de la reversión de una pérdida por deterioro de una unidad generadora de efectivo se distribuye entre los activos de esa unidad en proporción a su valor en libros? Catálogo de cuentas de depreciación y devaluación de activos del Municipio de Orotina Municipio de Orotina.

CONCLUSIONES Y RECOMENDACIONES

Conclusiones y Recomendaciones

En primer lugar, ¿cuál fue el objetivo específico número uno de este proyecto que tiene que ver con la utilización de las políticas contables aprobadas por la administración del Municipio de Orotina para el cálculo de la depreciación del valor de los activos generadores no monetarios ( ISKSP 21) y los activos generadores de activos monetarios (NIC 26), podemos decir que el Departamento de Contabilidad Financiera está al día con esto. La entidad proporciona información explicativa sobre los siguientes aspectos de cualquier pérdida por deterioro importante reconocida o revertida durante el período: a) los hechos y circunstancias que llevaron al reconocimiento o cancelación de la pérdida por deterioro;

NICSP 26: Matriz de Autoevaluación de la Dirección General de Contabilidad

Si no es posible estimar el importe recuperable del activo individual, la entidad debe determinar el importe recuperable de la unidad generadora de efectivo a la que pertenece el activo (la unidad generadora de efectivo del activo). ¿El valor en libros de una unidad generadora de efectivo se determina de manera consistente con la forma en que la.

Catálogo de Cuentas por Deterioro y Desvalorización de Bienes de la

Estado de Situación Financiera o Balance General

Estado de Rendimiento Financiera o Estado de Resultados

Estado de Situación y Evolución de Bienes

Estado de Información Financiera por Segmentos

Carta de Autorización para Uso y Manejo de los Trabajos Finales de Graduación