Es así como el presente texto tiene como finalidad desarrollar el Plan de Trabajo en el mismo. Diseño de un sistema de control interno con énfasis en el inventario de productos terminados para la empresa Agrícola Colombiana Ltda.

PLANTEAMIENTO DEL PROBLEMA

ALCANCE O COBERTURA

Y finaliza con recomendaciones y un informe final de controles a mejorar y nuevos a implementar.

JUSTIFICACION

OBJETIVOS

OBJETIVO GENERAL

OBJETIVOS ESPECIFICOS

ANALISIS DE LA ADMINISTRACION (METODO COSO)

- AMBIENTE DE CONTROL

- EVALUACION DE RIESGOS

- INFORMACION Y COMUNICACIÓN

- SUPERVISION

En este aspecto se gestiona la información financiera para definir los riesgos de la empresa tanto a nivel financiero como operativo. Las actividades de control son aquellas que realiza la Gerencia y demás personal de la Organización para cumplir diariamente con las actividades asignadas.

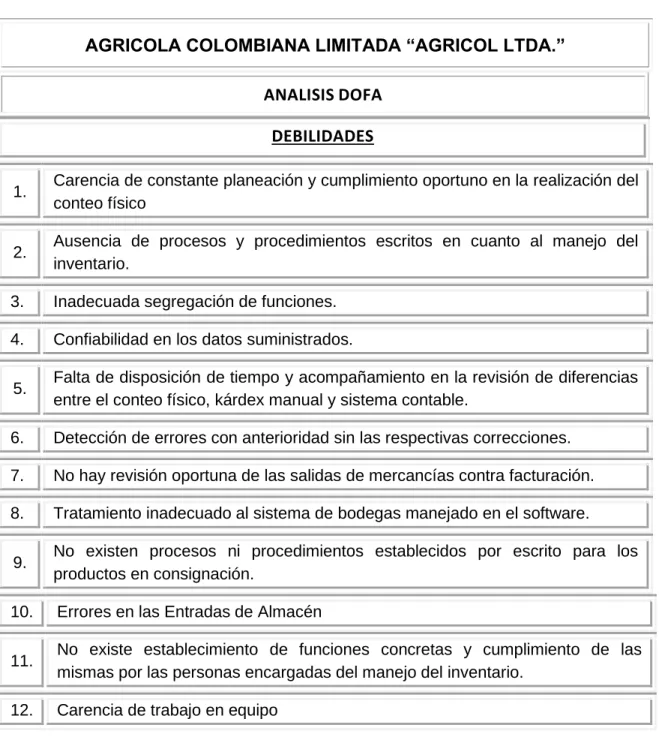

ANALISIS DOFA

DEBILIDADES

AMENAZAS

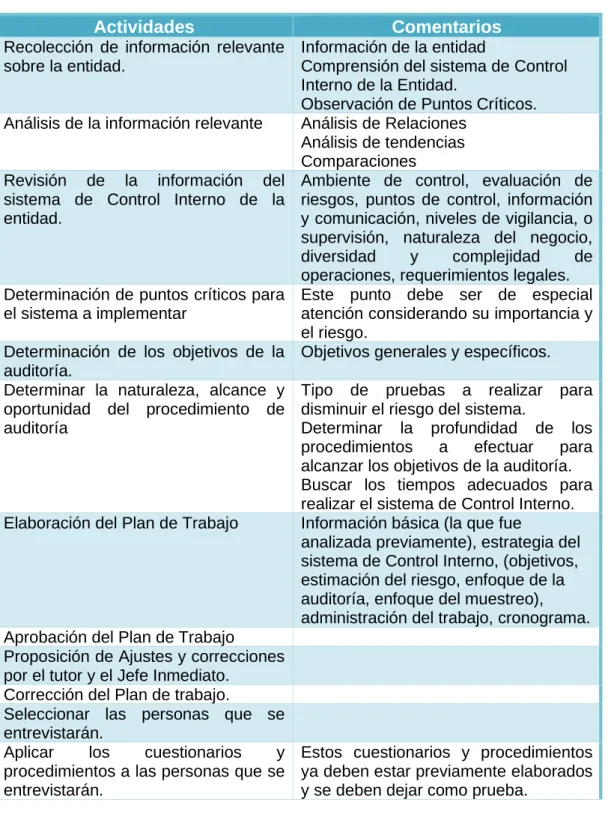

ACTIVIDADES A DESARROLLAR

Determinación de la existencia de pruebas suficientes y convincentes que sustenten la decisión de inclusión en el conjunto del sistema definitivo.

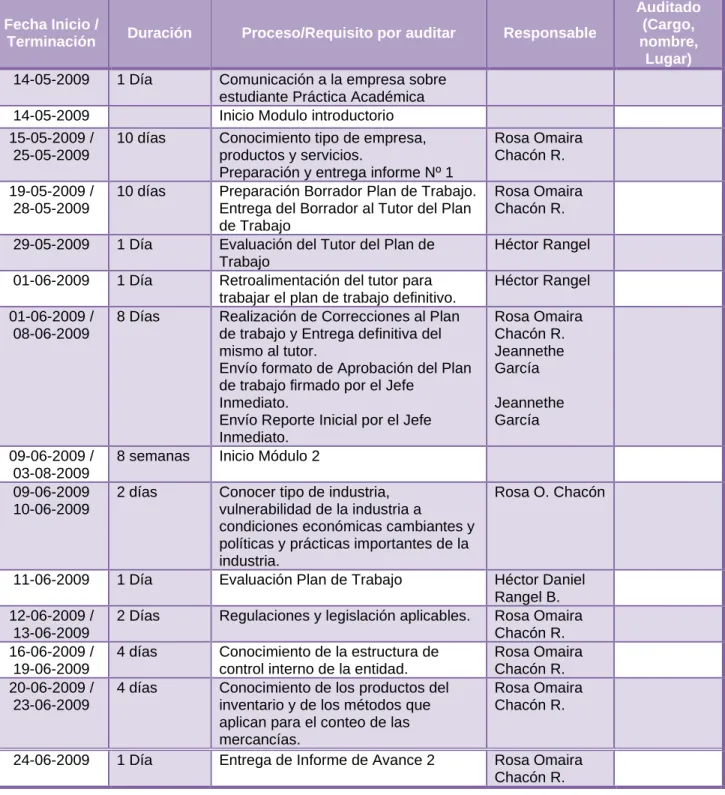

CRONOGRAMA DE ACTIVIDADES

Verificar que los productos que no son propiedad de la empresa estén segregados y que se mantenga el control a través de la contabilidad. 3 días Conocer qué métodos se utilizan para contar mercancías en cada uno de los procesos.

RECURSOS

PRESUPUESTO DEL PLAN DE TRABAJO

CONOCIMIENTO DE LA EMPRESA Y EL AREA DE TRABAJO

- RESEÑA HISTORICA

- VALORES

- MISION

- VISION

- PLAN DE DESARROLLO

- Precios. Se compite en el mercado local buscando precios de adquisición bajos, mayores descuentos en los proveedores y por consiguiente ofreciéndole a

- ESTRUCTURA ORGANIZACIONAL

- MANUAL DE FUNCIONES

- Junta Directiva

- Gerente Administrativo

- Contador

- ESTATUTOS

Designar al secretario de la sociedad, quien lo será también de la asamblea general de socios; Designar los árbitros que correspondan a la sociedad en virtud de obligaciones cuando lo autorice la asamblea general y la cláusula compromisoria pactada en estos estatutos; y.

El objeto principal de la empresa serán las siguientes actividades: La compraventa, importación, exportación, distribución, promoción y actividades: La compraventa, importación, exportación, distribución, promoción y en general la comercialización de fertilizantes y toda forma de insumos, productos, materias primas o maquinaria utilizados en la agricultura. En el cumplimiento de su objeto, la sociedad podrá adquirir toda clase de bienes muebles e inmuebles a cualquier título, arrendarlos, enajenarlos o gravarlos y darlos en garantía de sus obligaciones; participar como socio o accionista en empresas cuyo objeto sea el mismo o similar o actividades complementarias o fusionarse con ellas, representar, distribuir o celebrar contratos de agencia o explotación de marcas o tecnologías de firmas nacionales o extranjeras relacionadas con su objeto social: desarrollar todas tipos de contratos, operaciones con valores y en general acciones y contratos relacionados con el objeto social principal. La sociedad tendrá un capital social de treinta millones de pesos moneda legal, representado en mil acciones de una.

El domicilio de la sociedad será la ciudad de Yopal, pero podrá establecer sucursales, agencias o dependencias en otros países dentro o en el extranjero, por orden del general. la reunión de socios y conforme a la ley la explotación y administración económica por cuenta propia o de terceros de instalaciones comerciales dedicadas a la venta y distribución al por mayor y al por menor de estos bienes y productos, así como la participación en cualquier clase. de la empresa cuyo objeto sea igual, similar o complementario al suyo.

Si ningún socio manifiesta interés en adquirir las cuotas dentro del plazo señalado en el Artículo 9º., ni se obtiene el voto de la mayoría del cincuenta

Los accionistas tendrán derecho a asignar sus cuotas, lo que significará una reforma estatutaria y por tanto se implementará mediante acto público previo. Las reuniones ordinarias se convocarán en los primeros tres meses siguientes a la finalización del ejercicio a solicitud del administrador, con mensaje escrito dirigido a cada uno de los socios con una antelación mínima de quince (15) días hábiles. Las reuniones ordinarias tendrán por objeto examinar el estado de la sociedad, nombrar gerentes y demás funcionarios de su elección.

Las reuniones ordinarias tendrán por objeto examinar la situación de la sociedad, designar los administradores y demás funcionarios de su elección,

Si la reunión es convocada y no se lleva a cabo, o si la convocatoria no se da con la antelación indicada, entonces se reunirá puntualmente el primer día hábil del mes de abril a las 10:00 horas en las oficinas del Administrador. de la residencia habitual.

Con el aviso de convocatoria para las reuniones extraordinarias se especificaran los asuntos que se deliberarán y decidirán, sin que pueda tratarse

Tanto en las reuniones ordinarias como en las extraordinarias, el quórum será el de la mayoría de socios, que representen cincuenta.

ARTICULO 18. Habrá quórum para deliberar tanto en las sesiones ordinarias como extraordinarias con un número plural de socios que representen el cincuenta

Las decisiones de la junta general de socios se harán constar en actas aprobadas por la misma, o por las personas que se designen en las

Son funciones de la junta general de socios: a) estudiar y aprobar las reformas de estatutos; b) examinar, aprobar o improbar los balances de fin de

La sociedad tendrá un administrador que será libremente nombrado y destituido por la junta general de socios, la cual tendrá un suplente (o dos según se desee).

La sociedad tendrá un gerente de libre nombramiento y remoción de la junta general de socios, el cual tendrá un suplente (o dos, según lo quieran

La sociedad constituirá una reserva legal con el diez por ciento (10%) de las utilidades liquidadas de cada ejercicio, hasta completar el cincuenta (10%) de las utilidades liquidadas de cada ejercicio, hasta completar el cincuenta por ciento (50%) de las utilidades liquidadas de cada ejercicio. capital. En caso de que este último porcentaje baje por cualquier motivo, la sociedad deberá continuar apropiándose del mismo diez por ciento (10%) de las utilidades liquidadas de los años siguientes hasta que la reserva legal alcance nuevamente el límite establecido. La asamblea general de socios podrá establecer reservas periódicamente, siempre que tenga un objeto específico y esté debidamente justificada.

A la denominación de la sociedad (o la denominación de la sociedad, según el caso), una vez disuelta, se le añadirá la expresión "en liquidación". La liquidación del patrimonio de la sociedad se realizará por un liquidador o por varios liquidadores designados por la asamblea general de socios.

La liquidación del patrimonio social se hará por un liquidador o por varios liquidadores nombrados por la junta general de socios. Por cada liquidador

Durante el periodo de liquidación de la junta general de socios se reunirán en las fechas indicadas en los Estatutos para las sesiones ordinarias y,

La asamblea general de socios podrá aprobar la asignación de bienes en especie a los socios por el voto de una mayoría de socios que representen el cincuenta y uno por ciento (51%) de las acciones en que se divide el capital social. corresponde a cada uno de los socios, convocar a los liquidadores a la asamblea general, para que respondan, los liquidadores convocarán a la asamblea general, para aprobar las cuentas y el acta a que se refiere el artículo anterior. Estas decisiones podrán tomarse con el voto positivo de la mayoría de los socios presentes, cualquiera que sea el valor de las acciones que representen en la sociedad.

- MEDIOS DE COMUNICACIÓN

- PRODUCTOS O SERVICIOS

- CULTURA ORGANIZACIONAL

- MERCADO

- Consumidor. El mercado objetivo o principales consumidores son los agricultores dedicados principalmente al cultivo de arroz, ya que mayoritariamente

- CONOCIMIENTO DEL AREA O DEPENDENCIA DE TRABAJO

- MISION

- VISION

- ESTRUCTURA ORGANIZACIONAL

La comunicación con los clientes se da directamente en las instalaciones de la finca, o a través del gerente y agrónomo, quienes visitan los cultivos y determinan los requerimientos de insumos en función de las necesidades del agricultor. Satisfacer las necesidades del cliente es lo más importante dentro de la organización. Las materias primas comercializadas por Agricol Ltda se venden directamente en las instalaciones de la empresa.

Gerente Administrativo

Contribuir eficazmente al logro de los objetivos, desde la moderna gestión de inventarios, aplicando normas y procedimientos vigentes, hasta el desarrollo y control del proceso, de manera que sirva de base para el análisis de la toma de decisiones, obteniendo la cantidad adecuada, en el momento adecuado. en el lugar correcto, con el proveedor correcto, a los costos correctos, con una inversión y costos operativos mínimos.

Auxiliar Contable y

Administrativo Auxiliar de Inventarios

Contador

Responsables. En el proceso diario del inventario intervienen directamente 4 personas o cargos, los cuales se enuncian a continuación

- Gerente Administrativo

- Contador

- Auxiliar de Inventarios

- Auxiliar Administrativo Y Contable

El responsable directo de esta área es el Gerente Administrativo, a quien corresponde expresamente el desempeño de todas las funciones de dirección y control. El siguiente en orden de importancia es el contador, quien se encarga de realizar revisiones periódicas de algunos documentos y generar los ajustes necesarios. El auxiliar de stock o almacenista es la persona que tiene bajo su supervisión el stock disponible para la venta de mercancías, ya sean propias de la empresa o en consignación, además se encarga de la recepción y entrega de la mercancía, el manejo de mapas manuales. , mantenimiento de la bodega, etc.

TALENTO HUMANO

RESPONSABILIDAD EXPLICITA DEL AREA

En el desempeño de este trabajo, es obligatorio actuar de manera profesional, utilizando estándares éticos y morales, para poder desempeñar nuestras responsabilidades de manera competente y con total imparcialidad.

PROYECTOS Y NECESIDADES

DISPONIBILIDAD DE RECURSOS LOGISTICOS PARA LA PRÁCTICA

CONOCIMIENTO DE LA INDUSTRIA

- VULNERABILIDAD DE LA INDUSTRIA

- POLITICAS Y PRÁCTICAS IMPORTANTES DE LA INDUSTRIA

- REGULACIONES Y LEGISLACION APLICABLES

Una política muy saludable para las empresas comercializadoras de insumos agrícolas es respetar a los clientes y los acuerdos que se han hecho entre la empresa y el agricultor. Como práctica se utiliza el cruce de productos entre casas comerciales, que es el préstamo de insumos, y en el cual se realiza un documento a fin de mes cruzando cartera y proveedores para saber el saldo real del compromiso o cuál es el otras empresas de marketing le deben a la empresa. Además, deberá cumplir con los requisitos exigidos por el ICA en la Resolución 1023 del 28 de abril de 1997 y otros relacionados con el almacenamiento y almacenaje de materiales agrícolas y sustancias peligrosas.

ESTRUCTURA DEL SISTEMA DE CONTROL INTERNO DE LA ENTIDAD

- CONOCIMIENTO DE LA ESTRUCTURA DE CONTROL INTERNO DE LA ENTIDAD

- MATRIZ DOFA

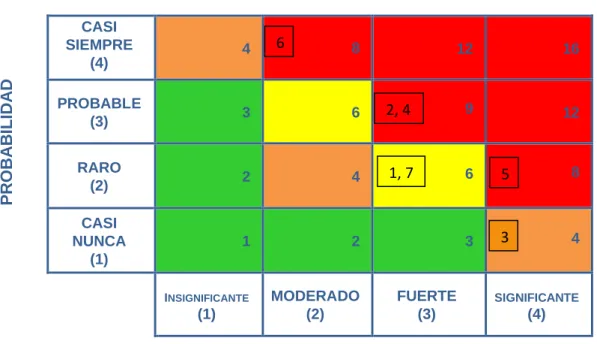

- MATRIZ DE RIESGOS

- MEDICION DEL SISTEMA DE CONTROL INTERNO

- CONOCIMIENTO DE LOS PRODUCTOS DEL INVENTARIO

- METODO APLICADO PARA EL CONTEO DE MERCANCIAS

Asimismo, la matriz de riesgos permite evaluar la efectividad de una adecuada gestión y gestión de los riesgos financieros, operativos y estratégicos que afectan la misión de la organización. El análisis del riesgo dependerá de la información sobre el mismo, su origen y la disponibilidad de datos. Esta evaluación del sistema de control interno de la entidad se realizó a través de las encuestas enumeradas en los Anexos A, B y C.

PROCESO DE RECEPCION Y VENTA DE MERCANCIAS

- PRODUCTOS EN CONSIGNACION

- PROCESO DE FACTURACION

- PROCESO DE COMPRAS

- Entrada de Mercancías en Consignación. Este proceso es controlado por el Gerente Administrativo y se registra en el sistema desde Su llegada aunque no

- Compras de Mercancías en propiedad. Este proceso como se expresó anteriormente es controlado por el Gerente Administrativo, quien supervisa los

- OBSERVACION DE LOS PROCESOS

Es recibido por el asistente de inventario quien verifica si las cantidades corresponden y prepara el documento en el sistema Recepción de mercancías en consignación (MC). Este documento sólo se registra en el módulo de inventario y se visualiza en la ficha del almacén 2, pero no se integra a la contabilidad. Luego de recibir la factura, el gerente administrativo verifica los precios y cantidades y entrega este documento al asistente administrativo para realizar el ingreso de almacén en el sistema. El asistente de inventario, luego de revisar los productos que llegan en la factura del proveedor, registra el asiento proforma en la tarjeta manual y entrega la factura del proveedor al asistente administrativo, quien realiza el asiento de almacén correspondiente al momento del ingreso (E.A.) en el sistema, donde los costos se registran en el almacén 1 y el proveedor en la cuenta 22050101, para su posterior auditoría por parte del contador.

MANEJO DEL INVENTARIO

- SISTEMA DE COSTOS Y METODO PARA VALUACION DEL INVENTARIO

- PROVISION

- CUENTAS UTILIZADAS EN LA CONTABILIZACION DEL INVENTARIO

- DIFERENCIAS EN INVENTARIO

- ORGANIZACIÓN DEL INVENTARIO

- REVISION DE KARDEX MANUAL

- PERIODICIDAD EN LA REALIZACION DEL CONTEO FISICO

- DETERMINACION DE INSTRUCCIONES ESCRITAS PARA RECUENTOS

- CONTEO FISICO Y DETECCION DE ERRORES

- CONCLUSIONES Y RECOMENDACIONES

La ficha que muestra el costo del producto o en la que se revisa el costeo es la que muestra el sistema contable. En la Entrada de Almacén (EA) 1726 del 1 de octubre de 2008 para Químicos y Fertilizantes, se utilizaba el almacén 1 (mercancías propias) cuando se debía ingresar el almacén 880 del proveedor, además el MC ya estaba ingresado en el sistema (Entrada de Enviados). mercancías) 2536 de 4 de septiembre de 2008, se ingresa al sistema el mismo producto en el almacén 1 y en el almacén 2. El asiento de Mercancías Consignadas (MC) 2701 muestra inconsistencia en el proveedor, pues el correcto es Distriagro.

CONCLUSIONES

El papel de los métodos de análisis cuantitativo para la toma de decisiones en la evaluación e identificación de riesgos. http://www.monografias.com/trabajos70/toma-decisiones-evaluacion-. identificación-riesgos/tomar-decisiones-evaluación-identificación-riesgos.shtml). Ejemplo de gestión del almacén 1 y 2 para determinar el saldo del producto (Aura Terrestre x 1 Litro). Ejemplo de gestión de una sola bodega para determinar el balance del producto Cipermetrina 20% EC Oliagro x 1 Litro.

La diferencia entre el manual de Kárdex, el sistema Kárdex y el stock de proveedor de Poliquel Ca.