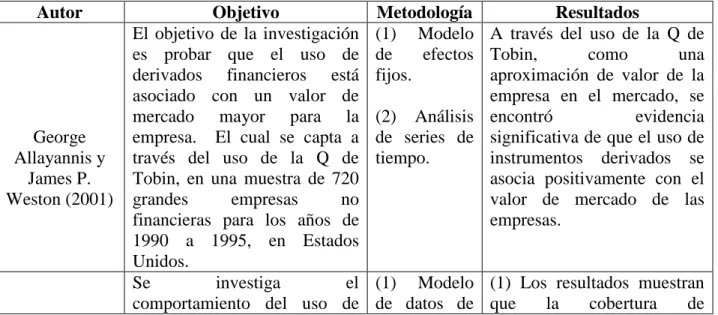

Esta tesis analiza la relación entre el uso de instrumentos de cobertura y el impacto que tienen en el valor de la empresa. Las empresas que tienen deuda y que utilizan instrumentos de cobertura aumentan positivamente el valor de la empresa. Las empresas con mayores oportunidades de crecimiento utilizan en mayor proporción instrumentos de cobertura para incrementar el valor de la empresa.

Marco contextual

Instrumentos derivados

- Futuros

- Forwards

- Opciones

- Swaps

Este tipo de contrato se negocia en el mercado abierto (Over The Counter), es un instrumento no estandarizado y es la principal diferencia con los contratos forward. Cuando las opciones se negocian en mercados organizados, están estandarizadas y existe una cámara de compensación Asigna en México que sirve para velar por el cumplimiento de los contratos. Los swaps son contratos no estandarizados que se intercambian OTC; no cuentan con una cámara de compensación que garantice el cumplimiento de los contratos.

Crisis financiera 2008 y su impacto en las empresas en México

Aunque tenían la casa como garantía, el préstamo otorgado no pudo cubrirse debido a la caída del valor de las casas. Para Morales (2009), una consecuencia de la crisis financiera resultó en variaciones en el precio del dólar y el euro, afectando a las empresas mexicanas que habían comprado instrumentos financieros derivados de las monedas. Las acciones de la empresa Comercial Mexicana cayeron más de 90% en los días posteriores al reconocimiento de las pérdidas (Martínez, José, 2008b).

Creación del Mercado de Derivados en México

La inestabilidad económica global sigue presente hasta el día de hoy, a pesar de los esfuerzos de los gobiernos de cada país para contrarrestar esta situación. Esto da la posibilidad de planificar, cubrir y gestionar los riesgos financieros, así como optimizar el desempeño de los portafolios (MexDer, 2012). Las empresas en México enfrentan un contexto de volatilidad en tasas de interés, tipos de cambio y precios de commodities; Eligieron utilizar instrumentos defensivos.

Marco teórico conceptual y revisión empírica

Teorías de cobertura

Por otro lado, Jin y Jorion (2006) mencionan que las imperfecciones del mercado de capitales en la práctica crean una justificación para reducir la volatilidad de los ingresos mediante la cobertura. Para estos autores, las explicaciones convencionales se refieren a los costos de los problemas económicos, los incentivos fiscales y el problema de la falta de inversión. Para analizar las imperfecciones del mercado, Gay y Nam (1998), Tufano (1996), Jin y Jorion (2006), Kovacevic y Olstad (2011) proponen dos hipótesis: en primer lugar, la hipótesis de la maximización de la riqueza de los directivos y en segundo lugar. , la hipótesis basada en la maximización de la riqueza de los accionistas.

La hipótesis de la maximización de la riqueza gerencial se basa en la teoría de la agencia y se centra en los motivos particulares de los gerentes que buscan maximizar su riqueza personal a través de la gestión de riesgos. En cuanto a la hipótesis de maximización de la riqueza de los accionistas, Kovacevic y Olstad (2011) sostienen que las ineficiencias del mercado pueden crear costos para las empresas asociados con la incertidumbre de su valor y la volatilidad de los flujos de efectivo de las empresas. Por lo tanto, al estabilizar los flujos de efectivo y los costos asociados con la volatilidad, la cobertura puede aumentar el valor del negocio.

Ahora, Gay y Nam (1998) sugieren que el uso de instrumentos de cobertura puede aumentar el valor de la empresa al reducir los impuestos esperados, reducir los costos esperados de las dificultades financieras e incluso reducir el problema de los déficits. costos de obtención de financiamiento externo. La investigación se basa en la teoría de la cobertura que predice que bajo las condiciones en las que operan las empresas, cuando estén expuestas a diferentes tipos de riesgos, optarán por cubrir el riesgo para aumentar el valor de la empresa. Berkman y Bradbury (1996) informan que la teoría indica que el uso de derivados con fines de cobertura puede aumentar el valor de la empresa al reducir los impuestos esperados, los costos esperados de dificultades financieras y otros costos de agencia.

Estos autores mencionan que la naturaleza del negocio de una empresa puede influir en el nivel y tipo de derivado utilizado.

Riesgos de la empresa en un mercado imperfecto

- Información asimétrica

- Las imperfecciones del mercado de capitales y la inversión ineficiente

- Los costos de quiebra

- Impuestos corporativos

- Costos de transacción

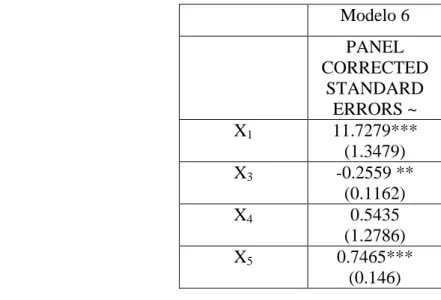

El coeficiente de diversificación geográfica (X4) no fue significativo, por lo tanto no tiene efecto sobre el valor de la empresa, y este resultado contradice lo encontrado por Allayannis y Weston (2001). Las empresas rentables (X5) influyen positivamente en el valor de la empresa, para cada una. Por cada aumento porcentual de los activos, el valor de la empresa aumenta en 7,5466 puntos porcentuales.

El tamaño de la empresa (X1), la rentabilidad (X5) y el acceso a los mercados financieros (X7) son variables significativas al 1% y al 5%. Contrariamente a lo esperado, el tamaño de la empresa (X1) tiene un efecto negativo en el valor de la empresa. Por cada aumento porcentual de los activos, el valor de la empresa disminuye un -0,6455 por ciento.

Por cada aumento porcentual de los activos, el valor de la empresa disminuye un -0,3039 por ciento. Por cada aumento porcentual de los activos, el valor de la empresa disminuye un -2,3147 por ciento. Finalmente, existe una relación negativa entre el valor de la empresa (Q de Tobin) y el acceso a los mercados financieros (X7).

Por cada aumento porcentual de los activos, el valor de la empresa disminuye un -0,6123 por ciento.

Casos de estudios empíricos

Marco metodológico

- Descripción del método de análisis: El modelo de datos de panel

- El modelo de efectos fijos

- El modelo de efectos aleatorios

- Especificación del modelo econométrico: el enfoque de efectos fijos

- Explicación teórica de las relaciones entre las variables y el resultado esperado

- Especificación del modelo econométrico: el enfoque de efectos aleatorios

- Descripción de la base de datos

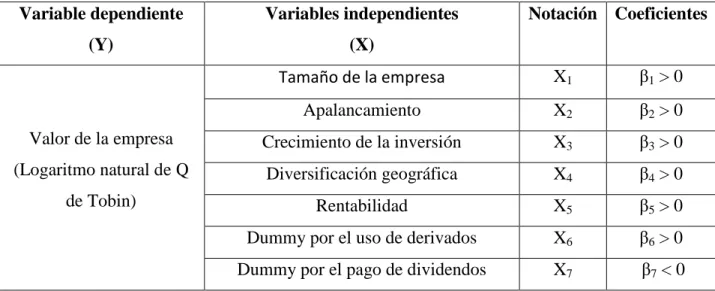

Y= Valor de la empresa representado por el logaritmo natural de la Q de Tobin, el cual se calcula multiplicando las ventas por acción por el número de acciones emitidas más la deuda bruta total, todo entre el valor en libros de la acción más la deuda bruta total, medida por el logaritmo natural de los activos totales de las empresas. Se espera una relación positiva entre el valor de la empresa (Q de Tobin) y el tamaño de la empresa.

Apalancamiento: (X2), esta variable se refiere al nivel de endeudamiento en relación con el patrimonio de la empresa. Con base en la revisión empírica realizada y los autores Carter et al. (2003) y Allayannis y Weston (2001), la relación esperada entre las variables, el valor de la empresa (Q de Tobin) y el apalancamiento de la empresa, es ambigua. Crecimiento de la inversión: (X3), esta variable se obtiene dividiendo los activos fijos netos entre las ventas totales de las empresas.

Se espera una relación positiva entre las variables, el logaritmo natural de la Q de Tobin y el crecimiento de la inversión. El cuadro 3.1 resume los signos esperados de los coeficientes de las variables utilizadas en la estimación del modelo 12, en relación con el valor de la empresa. Y = Valor de la empresa representado por el logaritmo natural de la Q de Tobin, que se calcula multiplicando las ventas por acción por el número de acciones emitidas más la deuda bruta total, todo entre el valor en libros de la acción más la deuda bruta total

X1 = Tamaño de la empresa, basado en el logaritmo natural de los activos totales de las empresas analizadas.

Análisis de resultados

Resultados obtenidos de las regresiones con datos de panel por sectores

Como era de esperar, el tamaño de la empresa (X1) tiene un efecto positivo en el valor de la empresa. Pues bien, por cada aumento porcentual de los derivados financieros utilizados, el valor de la empresa disminuye en -11,6853 puntos porcentuales. Por cada aumento porcentual en el pago de dividendos, el valor de la empresa disminuye un -12,3645 por ciento.

Pues bien, por cada aumento porcentual de los derivados financieros utilizados, el valor de la empresa disminuye un -16,4521 por ciento. Por cada aumento porcentual en el pago de dividendos, el valor de la empresa disminuye en 1,3683 puntos porcentuales. Contrariamente a lo esperado, el tamaño de la empresa (X1) tiene un efecto negativo sobre el valor de la empresa.

Pues bien, por cada aumento porcentual de los derivados financieros utilizados, el valor de la empresa disminuye un -10,2165 por ciento. Pues bien, por cada aumento porcentual de los derivados financieros utilizados, el valor de la empresa disminuye un -1,4523 por ciento. Por cada aumento porcentual en el pago de dividendos, el valor de la empresa disminuye un -2,2254 por ciento.

Pues bien, por cada aumento porcentual de los derivados financieros utilizados, el valor de la empresa disminuye un -0,6369 por ciento.

Conclusiones

Se confirmó que las grandes empresas tienden a aumentar el valor de la empresa, ya que por cada punto porcentual de aumento de los activos, el valor de la empresa aumenta en 7,0517 puntos porcentuales. Contrariamente a lo esperado, las empresas con mayor potencial de crecimiento tienen un impacto negativo en el valor de la empresa: por cada aumento porcentual, el valor de la empresa disminuye en un -0,000009 por ciento. Se ha confirmado que las empresas rentables tienen un efecto positivo en el valor de la empresa: por cada aumento porcentual, el valor de mercado de la empresa aumenta en un 1,2259 por ciento.

De los resultados obtenidos se puede observar que por cada aumento porcentual, el valor de la empresa aumenta en 8,8473 puntos porcentuales. Teóricamente, al contrario de los resultados obtenidos, el uso de derivados tiene un efecto positivo en el valor de la empresa. Martínez Castañeda, José Manuel [tesis], 2009, “El Uso de Derivados y el Efecto en la Q de Tobin de las Empresas Listadas en la Bolsa Mexicana de Valores de 2002 a 2007”, Puebla, Universidad de la Américas Puebla, sin pie de imprenta.

Resultados obtenidos en los modelos de datos de panel estimados para las empresas correspondientes al sector de alimentos y bebidas. Resultados obtenidos en los modelos de datos de panel estimados para las empresas correspondientes al sector Comercio. Resultados obtenidos en los modelos de datos de panel estimados para empresas correspondientes al sector de la Construcción.

Resultados obtenidos en modelos de datos de panel estimados para empresas correspondientes al sector de minerales no metálicos. Resultados obtenidos en modelos de datos de panel estimados para empresas correspondientes al sector siderúrgico y metalúrgico. Resultados obtenidos en modelos de datos de panel estimados para empresas correspondientes al sector Otros.