3 Editorial Introducción: La Geopolítica de la Transición Energética 10 Introducción: La Geopolítica de la Transición Energética. Comenzamos con un repaso del contexto y la historia de la geopolítica energética y de los combustibles fósiles, algo particularmente útil en la situación actual.

INTRODUCTION

We begin with an overview of the context and history of the geopolitics of energy and fossil fuels, something that is particularly useful in the current situation. Jaffe sees a relevant role for NOCs in the development of carbon capture and sequestration technologies, in investment to reduce the carbon intensity of the fossil industry, and in participation.

La geopolítica de la transición energética

GEOPOLÍTICA DE LOS COMBUSTIBLES FÓSILES

- La crisis de Suez (1956)

- La primera crisis del petróleo: la guerra del Yom Kippur (1973) A principios de los setenta, como hemos indicado, el mercado del petróleo

- La segunda crisis del petróleo: la Revolución iraní (1979)

Después de la Segunda Guerra Mundial, las monarquías de la región comenzaron a exigir una porción cada vez mayor del pastel. Otra consecuencia de la crisis de Suez fue la creación de compañías petroleras nacionales.

LA GEOPOLÍTICA DEL GAS NATURAL

Pero incluso en el comercio entre países, que es el principal objeto de análisis en términos geopolíticos, el transporte por gasoductos representa prácticamente la mitad del comercio total de gas natural. En el caso del gas natural, existen en términos generales tres mercados regionales: América del Norte, Asia-Pacífico y Europa.

GEOPOLÍTICA DE LA ELECTRICIDAD Y EL HIDRÓGENO

- Geopolítica de la electricidad

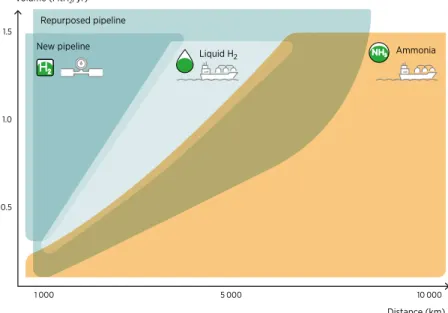

- Geopolítica del hidrógeno

En el precio del litro de gasolina, la mayoría de los costos antes de impuestos son variables (alrededor del 90%, ya que tanto el precio del petróleo crudo como el costo de refinación y transporte son en gran medida costos variables). En cambio, en el precio del MWh producido a partir de una tecnología renovable la mayor parte de los costes son fijos (también más del 90%, ya que tanto los costes de inversión como los de transporte y distribución son básicamente costes fijos).

EFECTOS TRANSICIONALES

Por tanto, al menos hasta que la evolución tecnológica reduzca los costes de producción y transporte, el hidrógeno será una variable adicional hacia la "nacionalización" de los mercados energéticos. Al igual que el "salto del gato muerto" de los mercados financieros, la influencia geopolítica de los países "petroleros" puede aumentar repentinamente antes de desaparecer por completo.

CONCLUSIONES

Uno de los elementos menos intuitivos de la transición energética es que los efectos geopolíticos durante la transición pueden ser completamente opuestos a los escenarios finales. La transformación de los sistemas energéticos resultante de la necesaria descarbonización de las economías tendrá importantes consecuencias geopolíticas.

La nueva geopolítica de la energía

PETROESTADOS PERPETUOS

- El poder de la energía

- Más verdes, pero menos globales

- Vencedores y vencidos

Además, la transición a la energía limpia conducirá en última instancia a un aumento de la influencia de algunos exportadores de petróleo y gas al concentrar la producción mundial en menos manos. Hoy en día, un solo país es responsable de más de la mitad de las reservas mundiales de cobalto (la República Democrática del Congo o RDC), la mitad de sus reservas de litio (Australia) y la mitad de sus reservas de tierras raras (China). Una última forma en que un país puede convertirse en una superpotencia de energía limpia es mediante la producción y exportación de combustibles bajos en carbono.

Pero en el corto y mediano plazo, el desarrollo de la producción y el comercio de combustibles bajos en carbono causará tensiones y riesgos geopolíticos. Algunas potencias importantes, como China y Estados Unidos, están bien posicionadas para beneficiarse de la transición.

DESDE LA CONVERGENCIA HASTA LA DIVERGENCIA

- Cómo reducir riesgos

El cambio climático es el resultado de la acumulación a largo plazo de emisiones de dióxido de carbono. Una cuarta parte de todas las emisiones desde el comienzo de la era industrial hasta la actualidad provienen de Estados Unidos y una cantidad similar de Europa. En un escenario caracterizado por la urgencia de los países desarrollados por reducir las emisiones de carbono y la necesidad de crecimiento económico de la población, en el que se da prioridad a los países en desarrollo, los dos grupos están destinados a chocar.

En abril pasado, por ejemplo, el Departamento del Tesoro de Estados Unidos anunció que Estados Unidos dejaría de financiar proyectos de gas natural en el extranjero debido a preocupaciones climáticas, excepto en los países menos desarrollados, como Sierra Leona, a pesar de que el 60% de la energía estadounidense todavía proviene de combustibles fósiles. . Los responsables de las políticas también deberían mantener un nivel máximo de flexibilidad para las fuentes de energía con la eliminación gradual de la energía "marrón".

State Owned Enterprises and the Energy Transition

- GREEN INDUSTRIALIZATION AND THE CASE OF INDIA In the leadup to the Glasgow global climate meetings in November 2021, India’s

- SHIFTED DECARBONIZATION AND THE CASE OF CANADA

- TARGETED DECARBONIZATION AND THE CASE OF SAUDI ARAMCO

- UNEQUAL LANDSCAPE

- CONCLUSION

In the energy world, SOEs are particularly important, especially in the global oil and gas business where they are a dominant force. World Bank research shows that there is a significant gap in the level of readiness for a low-carbon transition between various state-owned oil and gas companies. All these topics will benefit from active involvement of oil and gas state enterprises from major oil exporting countries.

The role of oil and gas SOEs remains a geopolitically unexploited potential in the possibility of strengthening and accelerating the energy transition. Another key area for the involvement of oil and gas SOEs in the institutions of global climate negotiations is in the area of research, development and demonstration (RD&D).

The geopolitics of energy in Europe

Short-term and long-term issues

INTRODUCTION

THE UKRAINE WAR AND THE EU’S DIVERSIFICATION AWAY FROM RUSSIAN ENERGY

And the EU's energy market, especially for natural gas, has evolved from a dependence on cheap Soviet/Russian supplies from the east. The exact implications are unclear, as the EU already imported 13 billion cm more LNG in the first quarter of 2022 compared to 2021. Long-term contracts are not so widespread in the oil market and this would not be such a serious problem for the EU to confront.

The EU will be able to replace supplies of Russian coal, and measures are already in place to do so by mid-August. The EU would not be able to replace about 50% of imports from Russia, and therefore demand for natural gas would have to fall by about 20% compared to 2021.

THE LONGER-TERM PERSPECTIVE: THE GEOPOLITICS OF THE EUROPEAN GREEN DEAL

This profound transformation of the EU's energy system will have a wide variety of geopolitical consequences. This is why the EU has launched a hydrogen strategy under the European Green Deal, aimed at developing 40 gigawatts (GW) of renewable hydrogen electrolysers. Due to poor domestic resources, the EU must import 87 percent of the oil and 74 percent of the natural gas it consumes.

To conclude, it is important to outline that the EU must wake up to the geopolitical risks of the European Green Deal and prepare a foreign policy strategy to manage them. Furthermore, the EU must implement the European Green Deal through sustainable energy investment in developing countries.

INTRODUCCIÓN

Este debate aborda cuestiones importantes como la formación de comunidades en redes transnacionales, el impacto de las fuentes de energía renovables en la seguridad energética, la geopolítica del cambio climático, la descarbonización de la economía o cómo el reparto de ganadores y perdedores afectará a los equilibrios y rivalidades internacionales. Scholten, 2018; Vakulchuk, Overland y Scholten, 2020; Escribano, 2020). Shiller, 2017), ha sido muy valorada durante mucho tiempo por los académicos dedicados al estudio de la estrategia (Freedman, 2013: Capítulo 38). Específicamente, estas historias pueden ayudar a iluminar la naturaleza de las barreras geopolíticas y los impulsores de las energías renovables, así como el grado en que las energías renovables actúan como impulsores u obstáculos para un régimen geopolítico más cooperativo.

El Mediterráneo y América Latina ofrecen una serie de historias notables1, pero este artículo se centra en las energías renovables relacionadas con la electricidad (incluido el hidrógeno verde), su infraestructura asociada y sus implicaciones geoestratégicas. El artículo comienza con una contextualización de la geopolítica de las energías renovables en el Mediterráneo y América Latina, explicando brevemente las diferencias regionales y su respectiva proyección global.

CONTEXTO GEOPOLÍTICO Y ENERGÍAS RENOVABLES EN EL MEDITERRÁNEO Y AMÉRICA LATINA

La costa sur del mar Mediterráneo cubre geográficamente la vecindad sur de la Unión (UE), desde el Magreb hasta el Mashreq (en términos europeos, el norte de África y Oriente Medio). En definitiva, la costa sur del Mediterráneo es una de las regiones clave de la geopolítica mundial, en parte por su influencia en los mercados de petróleo y gas, pero principalmente porque es un foco constante de inestabilidad con proyección sobre la seguridad global3. Por otro lado, debido a la abundancia de recursos renovables y su proximidad a Europa, la región es un candidato ideal para completar y diversificar la matriz energética descarbonizada de la UE.

Se trata del Lejano Oeste (Rouquié, 1987), situado al borde de la geopolítica mundial y en las proximidades de una hiperpotencia como Estados Unidos, pero sin una frontera fragmentada o geográficamente compartida. 3 La literatura sobre geopolítica de la energía en la región es muy extensa: ver por ejemplo la monografía sobre Medio Oriente y Norte de África editada por Jalilvand y Westphal (2018), y Escribano (2018b y 2019) sobre el Mediterráneo y el Magreb. .

HISTORIAS DE GEOPOLÍTICA Y RENOVABLES: FLUJOS TRANSFRONTERIZOS, HIDRÓGENO VERDE Y MINERALES

- Flujos transfronterizos de electricidad renovable (I): geopolíticas de la hidroelectricidad en el Nilo y el Paraná

- Flujos transfronterizos de electricidad renovable (II): de Baja a California y el extraño caso de las exportaciones renovables

- Chile y Marruecos, dos campeones del hidrógeno verde

Flujos transfronterizos de electricidad renovable (I): geopolítica de la energía hidroeléctrica en el Nilo y Paraná de la energía hidroeléctrica en el Nilo y Paraná. Sin embargo, la naturaleza centralizada de la hidroelectricidad la distingue de la energía renovable moderna en sus efectos geoestratégicos. En el Mediterráneo, las energías renovables se han propuesto desde hace años como motor de la cooperación euromediterránea (Rhein, 1997; Tagliapietra, 2016).

Más aún si se tiene en cuenta el alto contenido de carbono de la generación eléctrica y la baja penetración de las energías renovables en el entorno mediterráneo (Carafa y Escribano, 2017). Esto plantea el mismo problema que la importación de electricidad renovable: el establecimiento de marcos de gobernanza propicios que vayan más allá de la certificación de origen.

CONCLUSIONES Y CONSIDERACIONES FINALES

Las barreras a la cooperación euromediterránea sobre las características de la energía renovable parecen deberse principalmente a fallas de gobernanza que crean fallas geopolíticas y perpetúan la dependencia del camino en las narrativas fósiles. Por otro lado, la fuerza impulsora detrás de la cooperación renovable es mayor y más estructural en el Mediterráneo, como la abundancia de recursos renovables cerca de los centros de demanda y los beneficios de su integración. Oportunidades y desafíos del alto despliegue de energías renovables e intercambio eléctrico para el Norte de África y Europa - Escenarios para el sector eléctrico y la infraestructura de transmisión en 2030 y 2050.

Scenarios for renewable energy deployment in North African countries and electricity exchange with Europe – A model-based analysis for 2050. The renewable energy targets of the Maghreb countries: Impact on electricity supply and conventional power markets.

Middle Distillates Market Situation

A Global, not only European Problem

- OIL PRODUCTS MARKETS: A WAR AFTER A POST PANDEMIC RECOVERY

- EUROPE’S DEPENDENCE ON RUSSIAN OIL

- Europe’s vehicle fleet dependence on diesel

- RUSSIAN OIL STILL FLOWS TO EUROPE

- Lower refinery utilization in Russia

- LOW STOCKS AND HIGH PRICES

- AGGRAVATING THE CHALLENGES

- CONCLUSIONS

For middle distillates – a concept that describes a range of refined products obtained in the “middle” boiling range during the crude distillation process, such as gas oil, fuel oil, diesel fuel and jet fuel – the market was already tense before the invasion began. , and thus the “potential loss of 1 mb/d of Russian diesel exports” (IEA, 2022), according to the IEA, presents a major challenge for refiners as they struggle to find alternative feedstocks along with limited operational refining capacity. Vitol had previously expressed its willingness to "significantly reduce" the volume of Russian oil trading in the second quarter as part of its contractual obligations. In terms of days in demand – the result of dividing middle distillate industry inventories by middle distillate demand – OECD levels in Europe hovered around 34 days in March, near the bottom of the 2017-2021 range and 12 days lower than in March 2021.

However, comparing the current days of demand levels with those of 2018 and 2019, -less volatile years than 2020 and 2021-, the conclusion is somewhat different, as today's levels hover around levels of normal or more stable times. Days of middle distillates demand (middle distillates industry stocks divided by middle distillates demand) in OECD Europe.

Junio 2022