Publicación de la Dirección de Presupuesto del Ministerio de Hacienda Política de Ingresos Tributarios Contexto Balance Estructural. La Sección 2 describe brevemente la Política de Equilibrio Estructural vigente en Chile y su metodología de cálculo en relación con el manejo de los ingresos tributarios.

Ingresos Tributarios Estructurales No Mineros

Declaración Mensual de Impuesto a la Renta: Incluye el Impuesto de Segunda Categoría (trabajadores dependientes) y retenciones por Impuesto Adicional a la Renta (no residentes). Otros impuestos: Incluyen el impuesto de sucesiones y donaciones, el impuesto sobre el juego y el de rotación de deudores, entre otros impuestos de relativamente bajo peso en la recaudación.

Ingresos Tributarios Estructurales Mineros

El cálculo de los ingresos tributarios estructurales del Impuesto Específico a la Minería sigue la misma lógica que el cálculo ya descrito para el Impuesto de Primera Categoría. El cálculo de los ingresos tributarios estructurales provenientes del Impuesto Adicional que pagan las empresas mineras por los dividendos pagados en el exterior es el siguiente:

Composición de los ingresos Fiscales 2001 - 2008

Ingresos Efectivos

El primero explica aproximadamente la mitad de la recaudación, mientras que el segundo representa poco más de una cuarta parte. En un segundo nivel de importancia se encuentran los impuestos a los combustibles, que representan entre el 4% y el 8,3% de los ingresos durante todo el período; el impuesto de timbre, cuya participación varía entre el 3,0% y el 4,6%; el impuesto al tabaco, que representa entre el 2,8% y el 4,2% de los ingresos totales; y los aranceles a las importaciones, con una participación cada vez menor, pasando del 7,0% en 2001 al 1,9% en 2008, como resultado de la creciente firma de acuerdos de libre comercio por parte de Chile.

Ingresos Estructurales

Las rentas de la propiedad ocupan el quinto lugar en importancia dentro de las rentas estructurales con una participación relativa promedio del 3,3% durante el período, aunque con una tendencia creciente del 2,9% en 2001 al 6,2% en 2008. Se observa que los ingresos tributarios están adquiriendo mayor importancia dentro de las rentas estructurales. ingresos con una participación relativa promedio del 77,9%. Este porcentaje contrasta con la participación relativa del 72,4% que tienen en el ingreso efectivo.

La participación de los ingresos del cobre es significativamente menor en los ingresos estructurales que en los ingresos efectivos, con un promedio de 4,2% frente a 11,4% en el período. Del mismo modo, el resto de rentas (agrupando donaciones, rentas de explotación y otras rentas) y las rentas de la propiedad tienen una proporción similar entre las rentas efectivas y estructurales. En el segundo nivel de importancia se encuentra el impuesto a la renta, que representó en promedio el 32,5% del ingreso estructural.

Se observa que la recaudación del IVA tiene una importancia ligeramente mayor en la renta estructural (49,4%) que en la renta efectiva (48,1%). En contraste, la recaudación del impuesto a la renta tiene una participación relativa ligeramente menor en el ingreso estructural (32,5%) que en el ingreso efectivo (34,1%).

Política Tributaria Consistente con la Política de Balance Estructural

- Principios Orientadores del Sistema Tributario Chileno 20

- Carga Tributaria

- Evolución de la Carga Tributaria 2001-2008

- Comparación Internacional

- Evasión Tributaria

- Modificaciones Tributarias 2001-2008

La variabilidad de la carga tributaria, aunque no significativa, está dada por los ingresos tributarios del Gobierno Central Consolidado, ya que los ingresos tributarios de los municipios se han mantenido estables como porcentaje del PIB durante el período. Es por esto que en Chile, desde inicios de los años 90, se definió una estrategia que apuntaba a reducir la evasión fiscal a través de la modernización del Servicio de Impuestos Internos (SII). Con los niveles actuales de evasión, Chile presenta estándares cercanos a los de los países desarrollados y mucho mejores que los de la mayoría de los países latinoamericanos.

El número de cambios se concentra en 2001—debido a la aprobación de la Ley núm. 19.738 “sobre lucha contra la evasión” y reformas del mercado de capitales—. Esta disminución fue parcialmente compensada por otros cambios tributarios, que explican el aumento de la recaudación promedio del 0,19% del PIB en todo el período. El impacto en la recaudación tributaria de los cambios según la normativa vigente en el año 2000.

Impacto en la recaudación de los cambios tributarios respecto de las normas aplicables en el año 2000 según impuesto. Impacto en la recaudación de los cambios tributarios relativos a las normas vigentes en el año 2000 - Subconjunto de cambios que reducen la recaudación.

Conclusiones y Desafíos

También estuvo en consonancia con la Política de Equilibrio Estructural que se introdujeron recortes fiscales temporales, para no poner en peligro los ingresos estructurales a largo plazo. Es decir, se siguió adecuadamente el principio de no reemplazar los ingresos tributarios estructurales por ingresos cíclicos. En el futuro, existe el desafío de mantener la coherencia entre la política tributaria y la política fiscal de equilibrio estructural.

En primer lugar, debemos asegurarnos de que la carga fiscal siga evolucionando de forma coherente con el nivel de desarrollo económico de nuestro país. Esto se debe en parte a la elasticidad recaudación tributaria/PIB, pero hasta la fecha también se debe a los esfuerzos encaminados a reducir la evasión. Como Chile ya ha alcanzado estándares internacionales de baja evasión, la discusión sobre el nivel deseable de carga tributaria necesariamente debe abordarse a medida que el país crece.

En segundo lugar, es necesario asegurar que los cambios tributarios temporales que han afectado la recaudación se mantengan efectivamente como tales y no se conviertan en cambios tributarios permanentes sin ser compensados adecuadamente. Finalmente, en términos metodológicos, se deberían seguir estudiando posibles mejoras para la estimación de los ingresos tributarios estructurales, como se hizo recientemente al actualizar la forma de calcular la elasticidad de estos ingresos con respecto al PIB.

Actualización de Estimación de Elasticidad Recaudación Tributaria / PIB

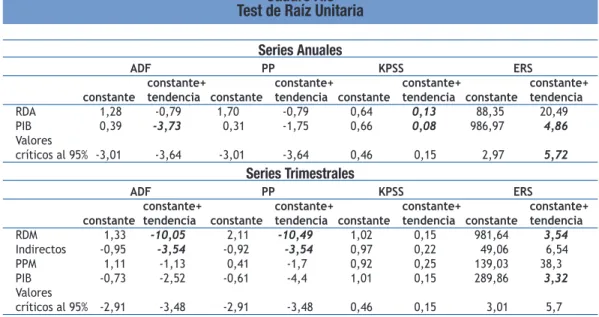

Los resultados de estas pruebas se resumen en la Tabla A.1, donde siempre que el estadístico rechaza la hipótesis de la existencia de una raíz unitaria con un 95% de confianza, se muestra en cursiva. Como se puede observar, en términos generales no existe evidencia para rechazar la hipótesis de que tanto el PIB como el ingreso sean variables no estacionarias. Sin embargo, la existencia de un vector de cointegración entre las variables mencionadas generaría un único vector estacionario, reflejando una relación de largo plazo entre las variables mencionadas.

Metodología de Estimación y Resultados

Finalmente, se agregaron dos variables dicotómicas para identificar cambios significativos en el escenario macroeconómico: una para representar la crisis asiática (DCA, con valores iguales a 1 de 1998:1 a 1999:2), y la otra para representar el aumento significativo en los precios del cobre en los últimos años (DCU, con valores iguales a 1 desde 2004:1 hasta 2008:3). Luego se utilizó la prueba de Johansen (1995) para probar si las dos variables logarítmicas se cointegran, lo que demuestra que las dos series se cointegran y generan un vector de orden cero. Luego, para mostrar el ajuste dinámico de la recaudación de corto plazo, se utilizó un modelo de corrección de errores para estimar el vector de corrección de errores determinado por las ecuaciones (A.1) y (A.2) con los logaritmos naturales del ingreso y el PIB, sujeto a la variable exógena antes mencionada y el número de rezagos, que es igual a uno.

Para ello se aplicó un shock a la variable PIB igual a una desviación estándar, encontrando que el modelo es estable al converger dicho shock a una constante en el tiempo, como se muestra en el gráfico A.3.

Análisis de Estacionariedad en Series de Ingresos por Impuesto y Test de Cointegración

Análisis de Estacionariedad de las Series de Impuestos y PIB

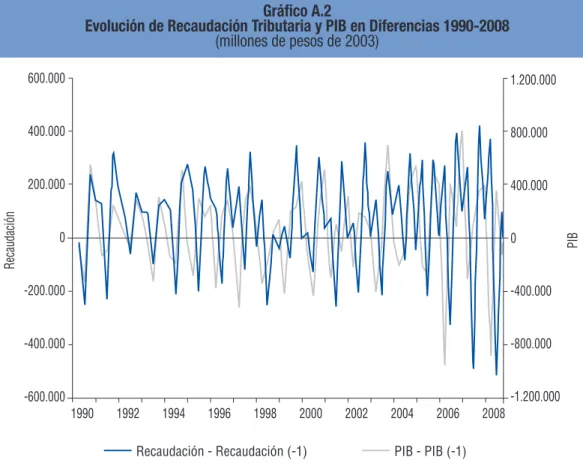

Evolución de la recaudación tributaria y del PIB en niveles por categoría tributaria (millones de pesos 2003). Evolución de la recaudación tributaria y del PIB en diferencias por categoría tributaria (millones de pesos 2003). Los resultados de estas pruebas se resumen en la Tabla A.3, donde siempre que el estadístico rechaza la hipótesis de la existencia de una raíz unitaria con un 95% de confianza, se muestra en cursiva.

Como se puede observar, en términos generales no existe evidencia para rechazar la hipótesis de que sean variables no estacionarias.

Test de Cointegración y Resultados

Incluye variables dicotómicas estacionales, la crisis asiática, el aumento del precio del cobre y el cambio legal en el impuesto específico al tabaco (1999).

Modificaciones Tributarias que Han Impactado la Recaudación en el Período 2001-2009

Ajusta el impuesto adicional a las bebidas alcohólicas a los estándares de la Organización Mundial del Comercio. Cambios que afectan la vigencia de la recaudación1 Impacto en la recaudación (millones de pesos en 2008) Fuente Se creó el artículo 42a, que establece un incentivo al ahorro para los empleados dependientes y pensionados, permitiendo reducir de la base imponible el monto de los depósitos de ahorro previsional voluntario y contribución voluntaria. P000000000E Corrige el artículo 18 ter de la LIR, para precisar que las ganancias de capital sobre acciones de S.A.

Ministerio de Relaciones Exteriores.P000000000E Modifica la ley de crédito fiscal Austral y establece la extensión de la zona franca desde Punta Arenas hasta la Región de Aysén para bienes de capital. P000000000IF Introducir otras medidas de protección.P000000000IF Acuerdo de Libre Comercio con los países miembros de la Asociación Europea de Libre Comercio. Deroga el tercer párrafo del artículo 18 de la Ley Núm. 19.578, que mantuvo la deducción del 20% de las acciones de pago (ex letra A artículo 57 bis) para quienes tuvieran el beneficio al momento de su derogación.

Modificaciones que afectan la RecaudaciónVirgencial1 Impacto en la Recaudación (millones de pesos de 2008) Fuente Promulga el acuerdo para evitar la doble imposición y prevenir la evasión fiscal en materia de impuestos sobre la renta y el patrimonio y su protocolo con Francia.P IF Tratado Libre trata con el Gobierno del Pueblo República de China. Modifica transitoriamente el crédito para compras de activos fijos, en el artículo 33 bis de la LIR, aumentando la tasa del 4% al 6% y el límite máximo de 500 a 650 UTM. Introduce temporalmente, durante un período de 24 meses, un componente variable en la determinación del tipo impositivo específico sobre la gasolina, en función del precio del petróleo.

Aumenta al 8% el crédito para la compra de activos fijos, en el artículo 33 bis de la LIR, para empresas cuya facturación no supere las cien mil UF.

Bibliografía

Dirección de Presupuesto (2008b), “Informe de Finanzas Públicas, Proyecto de Ley de Presupuesto del Sector Público para 2009”, Ministerio de Hacienda, Chile. Dirección de Presupuesto (2009), “Evaluación de la Gestión Financiera del Sector Público 2008 y Actualización de Proyecciones para 2009”, Ministerio de Hacienda, Chile. ITAM (2006), “Evasión Fiscal en México”, Centro de Economía Aplicada y Políticas Públicas del Instituto Tecnológico Autónomo de México.

Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models", Econometrica, N Likelihood-Based Inference in Cointegrated Vector Autoregressive Models, Oxford: Oxford University Press. Benavides (2001a), "Structural Balance: The Basis of the New Policy Rule Chilena Fiscal", Revista de Economía de Chile, tomo 4, No. 3. Benavides (2001b), “Balance Estructural del Gobierno Central, Metodología y Estimaciones para los Estudios de las Finanzas Públicas de Chile, No. 1, Dirección de Presupuesto, Ministerio de Hacienda, Chile.

Vega (2006), “Política de Equilibrio Estructural: Resultados y Desafíos luego de Seis Años de Aplicación en Chile”, Estudios de Finanzas Públicas, N° 7, Dirección de Presupuesto, Ministerio de Hacienda, Chile. Rodríguez (2007), “Compromisos Fiscales y la Meta de Superávit Estructural”, Estudios de Finanzas Públicas, N° 9, Dirección de Presupuesto, Ministerio de Hacienda, Chile.