La reforma de las reglas fiscales del Pacto de Estabilidad y Crecimiento (PEC) condicionará fuertemente la política presupuestaria de los países de la UE en los próximos años. El retorno a algún tipo de reglas fiscales no será el único cambio restrictivo en la política económica en los próximos años.

La invasión de Ucrania por parte de las tropas rusas, además de asestar un nuevo golpe a la economía europea, marca un antes y un después en el orden econó-

El precio de la energía, principal escollo de la recuperación

Más inflación

Por otro lado, junto con el aumento de los precios de los combustibles por encima de los niveles prepandemia, otro factor que aceleró la inflación de los precios al consumo iniciada en verano fue la fuerte subida del precio de la electricidad, debido al aumento del precio internacional de las energías naturales. gas y, como tercer factor, el inicio de una trayectoria alcista también en la tasa de inflación subyacente. En definitiva, a partir del verano el aumento de la inflación empieza a generalizarse y afecta a un número cada vez mayor de bienes y servicios de la cesta de consumo.

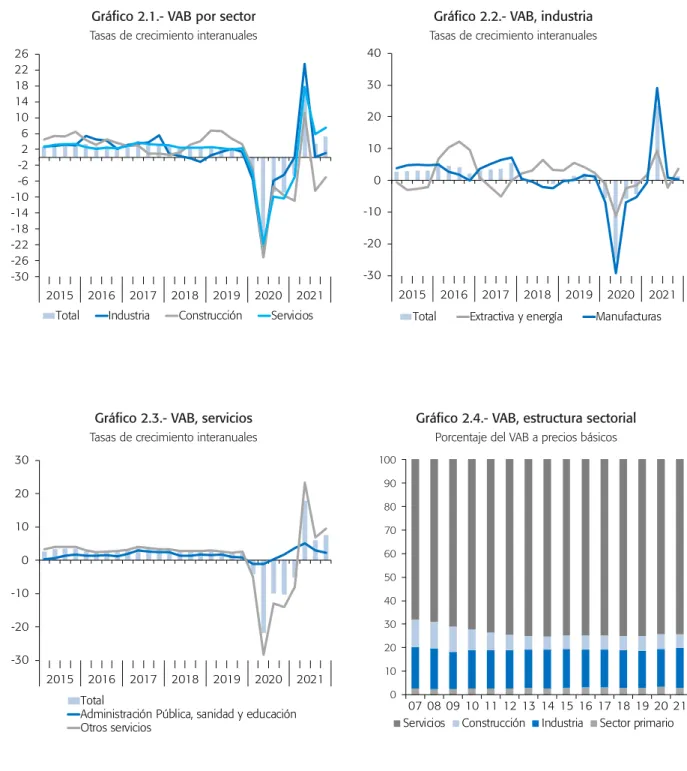

Menos crecimiento

En un escenario central de mantener el precio del petróleo en torno a los 120 dólares, y los precios del gas y la electricidad un 25% por encima de los vigentes a principios de año, las previsiones de crecimiento del PIB en 2022 se recortan en 1,4 puntos respecto a las realizadas en enero. 4,2%, mientras que la previsión de inflación subió a un promedio de 6,8% anual, frente al 3,7% previsto en enero. En este sentido, Funcas revisó sus previsiones de crecimiento e inflación, basándose en su escenario central en el supuesto de que el precio del petróleo se mantenga en torno a los 120 dólares/barril durante todo el año, y los precios del gas y la electricidad en niveles en torno a un 25% por encima. los que estuvieron vigentes en enero-febrero de este año.

El papel crucial de la política económica y de las sanciones

En general, el conflicto estallado en Europa del Este complica el camino de recuperación de la economía española. El apoyo a la política monetaria y una acción inteligente de política fiscal, en coordinación con el resto de la UE, son cruciales para contener los riesgos.

Un nuevo orden mundial

La necesidad de una acción coordinada, tanto en términos de política económica como de defensa, cobra especial relevancia en el actual contexto de polarización internacional. La interrupción parcial de la plataforma SWIFT y, sobre todo, la congelación de casi la mitad de los 630 mil millones de dólares en reservas de divisas generan una fuga de depósitos, una devaluación del rublo y una creciente desorganización del sistema financiero.

Con la nueva reforma se mejoran algunos aspectos de la anterior regulación, como la reducción de los tipos de contratos, la apuesta por la formación dual y

Como se muestra a continuación, la evidencia temporal muestra que el desempleo explica el 80% de la varianza de la desigualdad en España durante las últimas tres décadas. En segundo lugar, porque la inestabilidad laboral afecta al capital humano a través de la formación continua o la mejora de la experiencia laboral.

La economía política de la reforma

Esto significó una reducción de los salarios reales de 4,3 décimas por cada punto de descenso del desempleo. Finalmente, la tercera crítica a la reforma de 2012 es que la desigualdad ha aumentado como resultado de la incertidumbre del mercado laboral.

El contenido de la reforma

Por ejemplo, a diferencia de la anterior, la reforma ha optado sobre todo por endurecer las condiciones de la temporalidad. Otra rigidez introducida es el retorno al predominio de convenios de mayor escala que el de empresa en los salarios.

Los efectos iniciales de la reforma laboral

El número de nuevos contratos permanentes se ha multiplicado por 2,2 hasta alcanzar unos 225.000, frente a la media de alrededor de 100.000 antes de la reforma. Además de monitorear la evolución de los contratos, la duración de los mismos y garantizar el cumplimiento de la nueva normativa, las autoridades velan por ello.

Conclusiones

España se encuentra entre los países más afectados por la crisis pandémica, con una recuperación más lenta y desequilibrios fiscales más pronunciados. La estabilidad fiscal tiene valor en sí misma y requiere un compromiso social y político con una estrategia de mediano plazo creíble y coherente.

La estabilidad fiscal tiene valor en sí misma y exige compromiso social y político con una estrategia de medio plazo creíble y coherente. La posición de España en la

Por lo tanto, la reversión de las reglas fiscales representa un desafío importante, y la forma en que se implemente determinará de manera muy significativa la política presupuestaria de los próximos años. Sin duda, la apuesta por la estabilidad fiscal es el camino para evitar situaciones de tensiones y alarmas como la vivida hace unos años con la prima de riesgo a corto plazo.

Perspectivas fiscales para España

El panel izquierdo muestra la evolución del déficit total, proyectado en tres escenarios: reducción anual del déficit estructural entre 0,05% y 0,10%. Sin un ajuste estructural del déficit, el déficit general se mantendría por encima del 4% y la deuda pública tendería a aumentar hasta el 135% del PIB a mediados de siglo.

Perspectivas sobre el cambio de reglas fiscales

El panel derecho muestra las consecuencias de los escenarios anteriores sobre la relación deuda/PIB. En una línea similar, aunque menos específica, el Banco Central Europeo (BCE, 2021) se ha posicionado abogando por un mayor énfasis en una regla de gasto y coincidiendo en la necesidad de un ajuste realista, gradual y sostenible de la deuda pública.

Las posiciones en España

La autoridad tributaria apuesta por el trinomio formado por una norma sobre el consumo primario neto, un anclaje de la deuda a largo plazo -que podría mantener la referencia en el 60%- y una cláusula de salvaguardia. La tercera es que cree que las inversiones "verdes" no deben escapar a la regla de gasto, sino que deben abordarse a través de instrumentos fiscales centralizados, como se mencionó en la sección anterior.

Conclusión

Finalmente, el artículo de Alloza et al. 2021) permite hacerse una idea de la perspectiva del otro organismo independiente de referencia para el análisis y seguimiento de la política presupuestaria, el Banco de España. La reforma del marco de gobernanza de la política fiscal de la Unión Europea en un nuevo entorno macroeconómico.

El Sistema Europeo de Bancos Centrales (SEBC) ha sido el principal inver- sor en deuda periférica en los últimos años, con un rol precio-aceptante y el

El Sistema Europeo de Bancos Centrales (SEBC) ha sido un importante inversor en deuda periférica en los últimos años con un papel de aceptación de precios y. FOLLETOS DE INFORMACIÓN ECONÓMICA287 | MARZO/ABRIL estas líneas, la guerra en Ucrania, nos llevan a la realidad.

Dimensiones de la prima de riesgo y su interpretación

En tiempos de tensión baja y media sobre la deuda soberana, la pendiente entre las primas de riesgo a corto y largo plazo es alta y relativamente estable. Una mirada a la Figura 3 muestra cómo la crisis política de 2018 en el caso de la deuda italiana condujo a un aumento significativo en esta medida del riesgo de redenominación.

La irrupción de la COVID-19 y la respuesta de las autoridades

Italia España a) Evolución de las primas por riesgo de deuda. Deuda italiana a 2 y 10 años b) Evolución de las primas de riesgo de la deuda española a 2 y 10 años. Análisis de la evolución de la deuda española e italiana durante la crisis del COVID-19.

Verano de 2021 hasta la actualidad

Como complemento a la política monetaria, los gobiernos nacionales de la UE aprobaron medidas durante este período para fortalecer significativamente el estímulo fiscal contracíclico, financiado mediante emisiones de deuda por parte de instituciones europeas. El mensaje enviado por estas medidas fue claro: un fortalecimiento significativo -sin precedentes en la UE- de la política fiscal común, que debe ser instrumentalizada sin causar daños a las finanzas públicas de los países individuales.

Análisis de la evolución de la deuda española e italiana ante la expectativa de retirada de incentivos de los bancos centrales. En el actual episodio de aumento de las primas de riesgo para la deuda de la periferia del euro (que comenzó el verano pasado y se aceleró hasta principios de 2022), el papel del riesgo idiosincrásico está siendo limitado.

El contexto actual favorece una mayor estabilidad de primas de

En aquel momento, el apoyo de gran parte de los ciudadanos a posiciones contrarias al euro y a la UE rondaba el 30. La posible retirada de incentivos monetarios supone un cambio muy importante para el precio de la deuda pública en la periferia de la eurozona.

El mercado hipotecario se recupera paulatinamente en España tras la pandemia, a medida que las nuevas operaciones superan a las amortizaciones de deuda. Pero

El mercado hipotecario se está recuperando paulatinamente en España tras la pandemia, a medida que las nuevas transacciones superan los reembolsos de la deuda. Especialmente ahora que los precios de la vivienda están subiendo, pero en un contexto de inflación, hablar de una burbuja parece ahora apresurado.

Financiación hipotecaria

Por lo tanto, hay aún más espacio para acuerdos de titulización en los próximos meses cuando las tasas de interés suban. Por lo tanto, hay aún más margen para un acuerdo de titulización en los próximos meses cuando las tasas de interés suban.

Dinámica del mercado hipotecario

Asimismo, como se mencionó anteriormente, tres de cada cuatro nuevas hipotecas tienen un tipo de interés fijo, lo que limita el potencial de fluctuaciones en los tipos de interés. En cuanto a las entidades financieras, en la medida en que se produzcan novaciones.

Este artículo analiza la evolución reciente de la inversión extranjera en España, identificando los principales países inversores y tomando como referencia el

Este artículo analiza la evolución reciente de la inversión extranjera en España, identifica los principales países inversores y los toma como referencia. El foco se pone en la distribución por territorio de la inversión realizada fuera de España para analizar si ha habido variaciones desde el cambio de ciclo económico en 2007-2008 hasta la actualidad.

Evolución de la inversión exterior en España

En el caso de las inversiones de cartera, de 2007 a 2021 se ha producido un cambio significativo en su composición por agentes, lo que refleja claramente la evolución muy diferente de la deuda del sector público y privado. 1 Según las estadísticas del Tesoro español, los no residentes poseen el 43,4% de la deuda pública española (datos a noviembre de 2021), siendo los principales tenedores de deuda pública, seguidos de la que ostenta el Banco de España (33,1.

Qué países invierten en cartera en España?

Así, Alemania y Francia poseían cada uno casi el 20% de la inversión de cartera en España, mientras que el Reino Unido, por el contrario, ha reducido desde 2012 su cuota en el total de la inversión extranjera a menos de la mitad de la cartera en España.

Qué países son los que presentan una mayor inversión directa en

Donde se observan cambios notables es al comparar la distribución por países de la inversión de cartera de 2012 a 2020. En resumen, en el caso de la inversión de cartera, los datos más recientes muestran que Francia, Alemania, EE.UU. .

Cuáles son los países que más invierten en España?

Una característica a destacar es que, al menos desde 2009, Países Bajos es el país que más inversión directa realiza en España, aunque, como hemos indicado, su peso en la inversión total ha disminuido. Luxemburgo sigue siendo el segundo país inversor, pero esta vez su inversión ha aumentado un 65% desde ese año.

Reflexiones

El elevado nivel de deuda exterior de la economía española exige la confianza de los inversores extranjeros para renovar continuos vencimientos de deuda. Si bien el sector privado ha realizado un importante esfuerzo para reducir la deuda en los últimos años (lo que le hace más solvente), en el sector público ha ocurrido todo lo contrario, siendo necesario reducir el elevado nivel de deuda para garantizar la sostenibilidad del deuda y generar confianza en el mundo. inversores.

La recuperación de las cuentas de resultados en 2021, así como las perspec- tivas de una más pronta normalización de los tipos de interés (implícitas en

Recuperación de la valoración en mercado de la banca europea

FOLLETOS DE INFORMACIÓN ECONÓMICA287 | MARZO/ABRIL ha sido mucho más intenso que el resto. La recuperación observada en la valoración del sector bancario tras los momentos más difíciles de la pandemia ha sido mucho más intensa que en otros sectores (como las caídas), llegando casi a niveles prepandemia en el caso de la banca española. ante el espectáculo que genera esta tendencia debido a las tensiones geopolíticas de las últimas semanas.

Factores explicativos del incremento en la valoración

Además del efecto positivo que genera la recuperación de la rentabilidad, la anticipación a la normalización de los tipos de interés, tras más de cinco años en territorio negativo, es un factor determinante en la tendencia alcista de las valoraciones bancarias. Esta es la anticipación de la normalización de las tasas de interés, después de más de cinco años Gráfico 3.

Estimaciones del coste de capital en la banca europea

La brecha que existe entre el coste de capital estimado y el ROE en los últimos años en la industria bancaria europea demuestra que la rentabilidad exigida por los accionistas es sistemática y significativamente superior a la rentabilidad generada por el sector. Los ratios de valor contable de los bancos europeos desde la crisis financiera, que generalmente cotizan a niveles de subunidades. A partir de estas estimaciones, la brecha entre el COE estimado y el ROE de los últimos años en el sector bancario europeo (Gráfico 11) muestra que la rentabilidad requerida por los accionistas (coste de capital) es sistemática y significativamente superior a la rentabilidad requerida por el sector. es generado. Esto justifica la caída registrada en la relación precio-valor contable de los bancos europeos desde la crisis financiera, que generalmente cotizan a niveles inferiores a 1x.

El corporate venturing se entiende como la actividad inversora realizada por compañías asentadas, que se centra en empresas emergentes o start-ups con un

Suponen el acceso a nuevos productos, servicios o técnicas con un alto grado de innovación, que pueden acabar incorporándose al modelo de negocio de la entidad inversora. Suponen el acceso a nuevos productos, servicios o técnicas con un alto grado de innovación, que pueden acabar incorporándose al modelo de negocio de la entidad inversora.

Colaboración y sinergias entre corporates y start-ups

Ambas insignias se ponen a disposición del inversor para que las utilice en la medida que considere apropiada. Los activos corporativos permanecen disponibles para la nueva empresa, lo que le permite utilizar el equipo, los recursos y, en última instancia, la capacidad financiera de la empresa.

El panorama del Corporate Venture Capital en el mundo. Origen y

INDICADOR DE CONFIANZA DE LOS CONSUMIDORES (ICC)

Variación porcentual de los valores distintos de acciones y participaciones en el activo de la suma de bancos, cajas de ahorro y cooperativas de crédito. Variación porcentual de las acciones y participaciones en el activo de la suma de bancos, cajas de ahorro y cooperativas de crédito.

PUBLICACIONES DE LA FUNDACIÓN DE LAS CAJAS DE AHORROS