Y no porque el grado de rentabilidad de los fondos extranjeros sea mayor que el de las inversiones nacionales. Las soluciones deben llegar a través de reformas de la arquitectura institucional de la eurozona.

El patrón de crecimiento de la eurozona se ha basado principalmente en el dinamismo de sus exportaciones, hasta el punto de alcanzar el superávit más

Balanza por cuenta corriente de la zona del euro en comparación con el resto del mundo. Esto contrasta con ganancias de 127 mil millones en el caso de la inversión extranjera directa (IED).

Las tendencias hacia el proteccionismo comercial recientemente observadas han derivado, entre otras cuestiones, en una pugna por el liderazgo tecnoló-

En cualquier caso, esta forma de inclusión implica una mayor intensidad competitiva entre proveedores. En tercer lugar, derivado de las tensiones comerciales y su posible escalada, surge el camino de la fragmentación, en la medida en que Estados Unidos y China puedan abrir una brecha.

En la literatura sobre sistemas financieros comparados, es habitual catalogar a la economía estadounidense por su mayor orientación al mercado

También el peso del sistema financiero en la economía total (aporta el 3,9% del IVA y el 1,8% del empleo total) es menor en España que en la eurozona (4,5% y 2,5% respectivamente). El peso de la banca en el sistema financiero total es mayor en España que en la eurozona.

Existe alguna relación entre el elevado tamaño del sector público y la ralen- tización de las tasas de crecimiento en la economía europea? La literatura

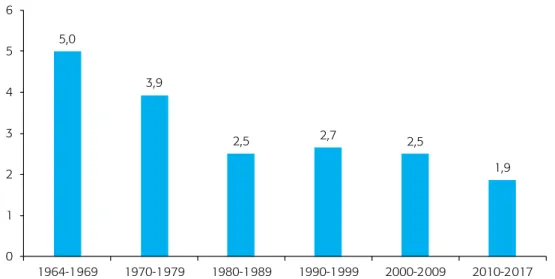

Aunque en muchos de los estudios se ha obtenido una relación negativa entre el tamaño del gasto público y el crecimiento económico (Bergh y Henrekson, 2011), los resultados dependen de la muestra de países seleccionados (especialmente si se incluyen solo países avanzados o también países en desarrollo y economías en desarrollo. ), del período analizado, o del tipo de gastos previstos (gastos corrientes, inversiones públicas, transferencias, beneficios sociales). Nuestro objetivo ha sido identificar la posible relación causal entre la relación gasto público/PIB (PB/PIB) con la tasa de crecimiento. El efecto negativo del tamaño del gasto público sobre el crecimiento económico en Europa que se observa en la estimación con datos de panel y, por tanto, en conjunto.

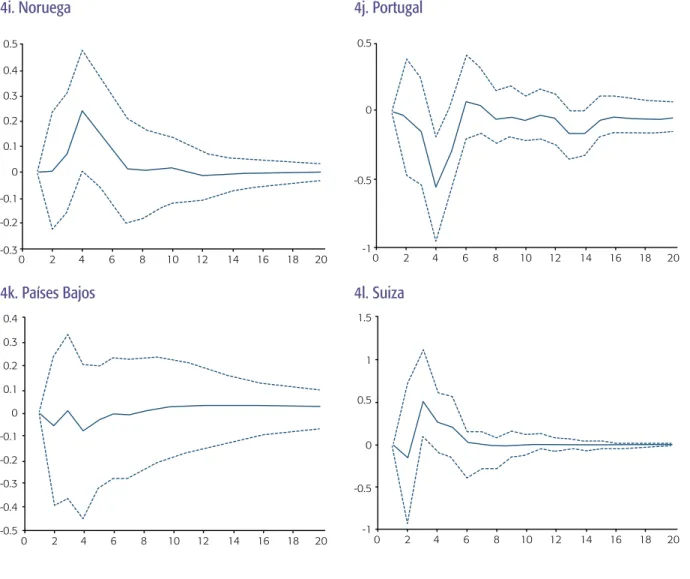

Como se muestra en los gráficos 3a a 3d, hay países como Francia, Italia, Suecia o España, donde se puede observar una relación inversa entre el aumento del gasto público y la trayectoria de crecimiento de sus economías. Las funciones de impulso-respuesta muestran que los efectos del tamaño del gasto público sobre el crecimiento de largo plazo son negativos en 17 países y positivos en sólo 8 países. Los coeficientes acumulativos de las funciones impulso-respuesta a largo plazo (hasta 20 países) son, por tanto, negativos. muestran que los efectos del tamaño del gasto público sobre el crecimiento son negativos en diecisiete países y positivos sólo en ocho, aunque generalmente no se alcanzan los niveles de significancia requeridos.

Por el contrario, se puede observar un efecto positivo del tamaño del gasto público en cre. GASTO PÚBLICO Y CRECIMIENTO ECONÓMICO EN EUROPA. que el efecto negativo potencial de un gasto público elevado disminuye a medida que aumenta la eficiencia del sector público: países como Dinamarca, Finlandia, Noruega, Suecia o los Países Bajos, con una alta percepción de eficiencia en la gestión pública, no causarán ' Un efecto. efectos negativos sobre el crecimiento potencial de sus economías, mientras que otros, como Grecia, Italia, Hungría o incluso España -aunque en menor medida- cuyo sector público es menor que en los casos anteriores, afectarían negativamente a su tasa de crecimiento potencial. Los resultados de las estimaciones realizadas en este trabajo muestran que se logra el tamaño. Debido al gasto público en el período comprendido entre mediados de los años sesenta del siglo pasado y la actualidad, el crecimiento económico en Europa puede verse afectado negativamente.

Este trabajo muestra que el saldo neto de creación de empresas se ha man- tenido positivo desde 2014, pero a unos niveles inferiores a los años previos

En el primer período, antes de la crisis, de 2000 a 2007, el número de altas superó ampliamente al de cancelaciones, lo que se tradujo en un importante nivel de dinamismo empresarial. Finalmente, en el tercer periodo, iniciado en 2014, el número de altas volvió a superar al de cancelaciones, pero el mag. En el caso de las sociedades de responsabilidad limitada, la tasa de creación de empresas disminuyó aprox.

Si bien el tipo jurídico que en el periodo previo a la crisis generó más entradas netas de empresas fue el de las sociedades de responsabilidad limitada, a partir de 2014 son las personas físicas, que es también el tipo de empresa que más pérdidas netas sufrió en el periodo 2008-2013. Estas tendencias se reflejan en el gráfico 4, que representa la evolución del número de empresas. Estos cambios en la distribución de tipos de sociedades en la estructura empresarial han ido acompañados de cambios dentro de los grupos de sociedades anónimas y sociedades.

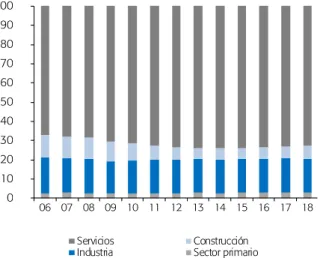

Con respecto a los datos del Cuadro 1, los gráficos 5a y 5b corresponden únicamente a las sociedades. Los gráficos muestran que la caída del número de empresas no es homogénea en todos los segmentos. Más del 19% de los hombres que trabajan son autónomos, cifra que se mantiene en el 12% para las mujeres.

El significativo endeudamiento de las comunidades autónomas, y la dependen- cia de algunas de estas de la financiación a través de préstamos bilaterales de

La salida de las comunidades autónomas al mercado de deuda: una visión desde el debate europeo. El importante endeudamiento de las comunidades autónomas y la dependencia de algunas de ellas de la financiación a través de préstamos bilaterales.

En este artículo se analizan las distintas alternativas disponibles, basadas en ele- mentos argumentales del actual debate sobre la reforma fiscal y financiera en la

Caracterización de la situación actual de cobertura de las necesidades financieras de las comunidades autónomas. La evolución del saldo estructural y de la deuda de las administraciones públicas. a) Previsiones del Informe Trimestral del Banco de España de marzo de 2019. El debate sobre la reforma del sistema de cobertura de las necesidades financieras de las comunidades autónomas presenta similitudes con algunos elementos del debate actual sobre la reforma de la gobernanza económica en la eurozona, especialmente en las cuestiones de "reducción".

ENTRADA AL MERCADO DE LAS CCAA: LECCIONES DE LA DISCUSIÓN A ESCALA EUROPEA GRÁFICO 4 TRANSICIÓN AL NUEVO SISTEMA. Cambio significativo y único en la propiedad de la deuda pública OPCIONES EN EL DISEÑO DEL SISTEMA DE CAPTURA. La entrada de las comunidades autónomas al mercado: lecciones del debate a nivel europeo Debate sobre la reforma del sistema de cobertura.

En la propuesta original, que se refiere a la financiación de los países de la eurozona, los autores dividen la emisión de deuda en dos tipos de títulos. La alternativa se basa en dividir la deuda en distintos tramos que difieren en la asignación de la responsabilidad de pago. Acceso a la financiación del mercado por parte de los gobiernos regionales: experiencia internacional y desarrollos recientes.

En las últimas semanas se ha acentuado el debate sobre los efectos distorsio- nadores que puede estar ejerciendo el nivel negativo de la tasa de la facilidad

El sistema bancario de la eurozona mantiene, en abril de 2019, un exceso de reservas en el BCE de 1,86 billones de euros, lo que actualmente representa un coste de más de 7.500 millones de euros al año al nivel actual de la facilidad de depósito (-0,40%). Para cuantificar el impacto de la política actual de recompensas/penalizaciones en el reservante. En el caso de los bancos españoles, el nivel actual de exceso de reservas (casi 110.000 millones de euros) generaría un coste claro de alrededor de 440 millones de euros, lo que representa un impacto relativo menor que el promedio de la eurozona. , como en términos en relación al mar.

En el caso de los bancos españoles, el nivel actual de exceso de reservas supondría unos costes explícitos de alrededor de 440 millones de euros, lo que supone un impacto relativo menor que en la media de la eurozona, tanto en términos relativos del margen de intereses (0,64 % frente a 2,43 %) , así como el beneficio antes de impuestos (1,91% frente al 6,95%). . es el mismo) y el resto al FD. En cualquier caso, el impacto directo es sólo una parte del problema que la tasa de depósito negativa plantea a los bancos. En primer lugar, el eonia ha subido 30 puntos, desde alrededor del 0,05% a mediados de 2014 hasta situarse cerca de la facilidad de depósito (FD).

La rentabilidad de la banca está estrechamente ligada a la evolución de los tipos de interés, como no puede ser de otra manera. Como reflejo de esta menor rentabilidad del sector bancario, el sector cotiza hoy a una relación P/B. Con las perspectivas de rentabilidad actuales, vemos poco impacto en los precios bancarios a mediano plazo, principalmente con expectativas de tasas de interés anormalmente bajas durante un período prolongado (gráfico 6).

INDICADORES ECONÓMICOS, SOCIALES Y FINANCIEROS 77

INDICADORES SOCIALES

Tasa de dependencia mayores de 64 años: población mayor de 64 años/población mayor de 15 y menor de 65 años, pulg. Indicador de fecundidad a corto plazo: número medio de hijos que tendría una mujer residente en España durante su vida fértil si mantuviera la misma intensidad de fecundidad por edad observada en ese año. El cambio de tamaños para 2014 en los datos de la EPA se debe a un cambio en su metodología.

La satisfacción promedio de la población se mide en una escala del 1 al 10, donde 1 significa "completamente insatisfactorio" y 10 significa "completamente satisfactorio".

INDICADOR DE CONFIANZA DE LOS CONSUMIDORES (ICC) Gráfico 1

Variación porcentual del pasivo total del balance financiero Comentario de cuentas financieras “Ahorro y deuda financiera”: En el cuarto trimestre de 2018, el ahorro financiero del conjunto de la economía cayó hasta el 1,5% del PIB. También está disminuyendo la deuda financiera de las economías nacionales, que ascendió al 58,9% del PIB. Variación porcentual de los préstamos al sector privado de la suma de bancos, cajas de ahorro y cooperativas de crédito 29.

Porcentaje de variación de los valores distintos de acciones y participaciones en el activo de la suma de bancos, cajas de ahorros y cooperativas de crédito. Porcentaje de variación de acciones y participaciones en el activo de la suma de bancos, cajas de ahorros y cooperativas de crédito. Sistema de crédito” en activos y pasivos como aproximación de la posición neta al cierre del mes en el mercado.

El porcentaje de la variación de la partida dudosa en el activo del importe de la parada. El porcentaje de variación de las transferencias temporales de activos sobre el pasivo total de los bancos, cajas de ahorros y cooperativas de crédito 35. Eficiencia y productividad, riesgo y rentabilidad”: Durante 2018 se observó un aumento de la rentabilidad en el sector bancario español.

PUBLICACIONES DE LA FUNDACIÓN DE LAS CAJAS DE AHORROS

CUADERNOS DE INFORMACIÓN

ECONÓMICA

Cuadernos de Información Económica