Dixia Dania Vega Valdivia, por su cooperación y participación en la dirección de este trabajo y por sus valiosos aportes en el desarrollo de este trabajo, así como a M.C. Además, existe un fuerte vínculo entre la pobreza y el sector informal en México, lo que afecta la política económica mexicana.

INTRODUCCIÓN GENERAL

- Planteamiento del problema

- Justificación

- Objetivo general

- Objetivos específicos

- Hipótesis

Una forma de analizar el gasto a lo largo del tiempo es la relación gasto/PIB. Como ya se mencionó, el consumo es una variable estable de la demanda agregada (al analizar los datos, se espera que el consumo cambie lentamente).

REVISIÓN DE LITERATURA

Principales modelos macroeconómicos del consumo

- Función consumo keynesiana de J.M. Keynes (1992)

- El modelo de elección intertemporal (Fisher)

- La hipótesis del ingreso permanente de Milton Friedman

- El modelo de ciclo de vida: Ando y Modigliani

- El consumo es un paseo aleatorio, Robert Hall

Así, tenemos que, por un lado, el empleo es función del consumo y la inversión, y por otro lado, el consumo es función de la renta. 15 Donde v es el valor presente del activo (incluido el valor presente de los ingresos futuros) y r es la tasa de interés. Por lo tanto, la renta fija podría reescribirse como el producto de la riqueza (v) por el tipo de interés (v x r).

Friedman dice que la función de consumo real puede describirse como una relación proporcional entre el consumo y el ingreso permanente. Por tanto, k depende del tipo de interés (r), la riqueza (v), las preferencias y la edad de los consumidores. El modelo del ciclo de vida de Modigliani y Brumberg se basa en la función del consumidor individual: se supone que su utilidad es una función propia.

Literatura citada

The Dynamics of Private Consumption in Mexico: A cointegration analysis with regime changes. The Stokastical Implications of the Life-Cycle-Permanent Income Hypothesis”, Journal of Political Economy, April, s. 34;Time Series Implications of Present Value Budget Balance and of Martingale Models of Consumption and Taxes”, i Hansen, L.P.

Teoría general de la ocupación, el interés y el dinero; 2da edición. http://hetwebsite.net/het/texts/keynes/gt/chap06.htm. Documentos de trabajo de NBER No. Análisis de utilidad y función de consumo: una interpretación de datos transversales ". Deuda y política monetaria: cuestiones de política. Ed.) La carga de la deuda y sus implicaciones para la política monetaria.

- Introducción

- Metodología

- Resultados

- Conclusiones

- Literatura citada

En la mayoría de los países, el consumo es el principal componente de la demanda agregada. Por tanto, la variación del consumo es menor que la variación de la renta disponible. Una forma de analizar el gasto a lo largo del tiempo es como una proporción.

Como ya se señaló, el consumo es una de las variables más estables de la demanda agregada. Por tanto, el PMC representa el cambio en el consumo debido a un cambio en el ingreso, así como la pendiente de la curva de consumo. Para este trabajo nos interesó el comportamiento y cálculo de la propensión marginal a consumir (MPC).

Introducción

Las regularidades que existen en la teoría macroeconómica muestran que los cambios esperados en el ingreso están directamente relacionados con los cambios esperados en el consumo. Otra ley es que los cambios esperados en la tasa de interés real no están relacionados con los cambios esperados en el consumo. Lo que significa que no explicamos las tendencias predecibles del consumo por cambios en la tasa de interés real.

Determine la proporción de mexicanos que utilizan la regla general para sus elecciones de consumo, que corresponde al equivalente de la población en el sector informal de la economía. Sus resultados argumentan a favor de la hipótesis del ingreso permanente, porque sus conclusiones sugieren que no es posible predecir el consumo futuro con el ingreso actual. Según esta hipótesis, la fracción lamda (𝜆) del ingreso la obtienen los consumidores de “regla general” que es poco probable que cambien su comportamiento incluso en un mercado perfecto (Campbell y Mankiw). b) Incierto.

Estrategia empírica

- Modelo con consumo predecible

Al establecer la hipótesis del ingreso permanente como hipótesis nula y la existencia de la "regla empírica" de los consumidores como hipótesis alternativa, hay dos enfoques para probar, a saber, estimar 𝜆 directamente y probar la hipótesis de que 𝜆 = 0. El segundo enfoque a probar es la hipótesis del ingreso permanente utilizada por Hall (1978) y en la mayor parte de la literatura posterior. El procedimiento de variable instrumental es que estima menos parámetros que en la forma reducida, preservando así los grados de libertad y proporcionando una prueba más potente de la hipótesis nula.

La estimación de 𝜆 proporciona una medida útil para juzgar si una desviación observada de la hipótesis nula es económicamente significativa. Por lo tanto, es difícil interpretar un rechazo de la hipótesis del ingreso permanente en el marco de la forma reducida” (Campbell. & Mankiw, 1989; p:190). La cuestión que surge es si, al determinar el fracaso de la hipótesis del ingreso permanente, la hipótesis alternativa de la "regla general" capta adecuadamente la razón del fracaso de la hipótesis del ingreso permanente.

Modelo de cointegración

Esta prueba se realiza simplemente haciendo una regresión del resto de las variables instrumentales en los instrumentos y luego comparando T por R2 de esta regresión, donde 𝑇 es el tamaño de la muestra, con la distribución 𝜒2 con (𝐾 − 1) grados de libertad. En la especificación del modelo seguimos a Engle y Granger (1987), pero en lugar de realizar una estimación en dos etapas, proponemos una única ecuación (como lo hicieron recientemente Gálvez-Soriano, 2020a; y Gálvez-Soriano y Cortés, 2022). con datos de México). Este método se conoce en la literatura como ecuación del modelo de corrección de errores condicional (MCE) y se prefiere porque tiene mayor poder estadístico que los modelos de corrección de errores tradicionales (Kremers, Ericsson y Dolado, 1992; Banerjee et al., 1993; y Zivot, 2000).

Se proponen varias especificaciones del MCE donde el consumo depende sólo de la pobreza, o sólo de la informalidad. Los dos primeros términos del MCE corresponden al vector de cointegración, que define la relación de largo plazo entre las variables del modelo. 50 de la ecuación (suma de los rezagos de las diferencias logarítmicas) define la relación a corto plazo.

Datos

Utilizamos la transformación de Box-Cox (1964) utilizando el logaritmo natural para reducir la varianza del conjunto. Finalmente, las series obtenidas del SNR se expresan en términos reales utilizando el deflactor del PIB de 2013. La Ilustración 3 muestra los cambios en las series temporales que componen nuestro conjunto de datos, así como su evolución en el tiempo.

Contamos con datos trimestrales de la serie obtenida del SCN de México para todo el periodo. Finalmente, aunque las series de cuentas nacionales y las series informales siguen una tendencia positiva, sabemos que esto puede ser el resultado de una correlación espuria, por lo que luego probamos formalmente si existe una relación de largo plazo entre todas las variables. La variable independiente en este trabajo es PIB, Informalidad y Pobreza. La mayoría de las series de tiempo son no estacionarias, por lo que cuando se aplican técnicas de regresión convencionales con datos no estacionarios se tienen resultados falsos, pero las series no estacionarias se pueden cointegrar. La combinación lineal de las series se vuelve estacionaria, es decir, las series pueden deambular, pero con el tiempo las series tienden a alcanzar un equilibrio, estas series no divergen mucho, es decir, se correlacionan en el tiempo (Johansen, 1998 y 1989).

Metodología de S. Johansen

Utilice el procedimiento de máxima verosimilitud para el vector autorregresivo para determinar el rango (r) de cointegración del sistema.

Determinar el orden de integración de las series CONSUMO, PIB,

- Prueba de Dickey Fuller Aumentada (ADF)

- Prueba Phillips-Perron

- Prueba Kwiatkowski-Phillips-Schmidt-Shin (KPSS)

La prueba Augmented Dickey-Fuller (ADF) es una versión de la prueba DF para modelos de series temporales mucho más grandes y complicados. La variable dependiente del modelo de la primera ecuación depende únicamente de los valores rezagados de todas las variables incluidas en el modelo VAR, mientras que las variables correspondientes de la segunda ecuación dependen de los rezagos de todas las variables. De manera similar, la variable dependiente en la tercera ecuación depende de los rezagos de todas las variables y de los valores simultáneos de la primera y segunda variable.

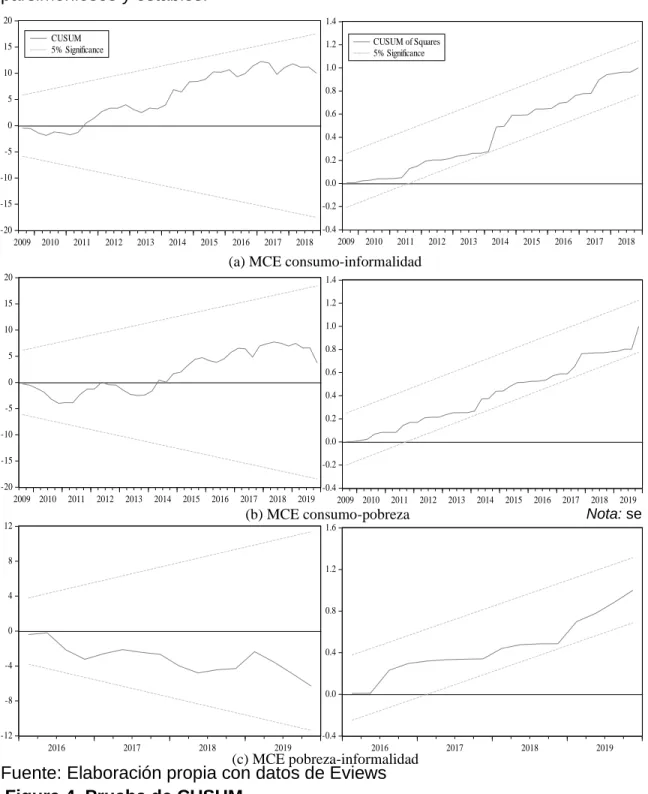

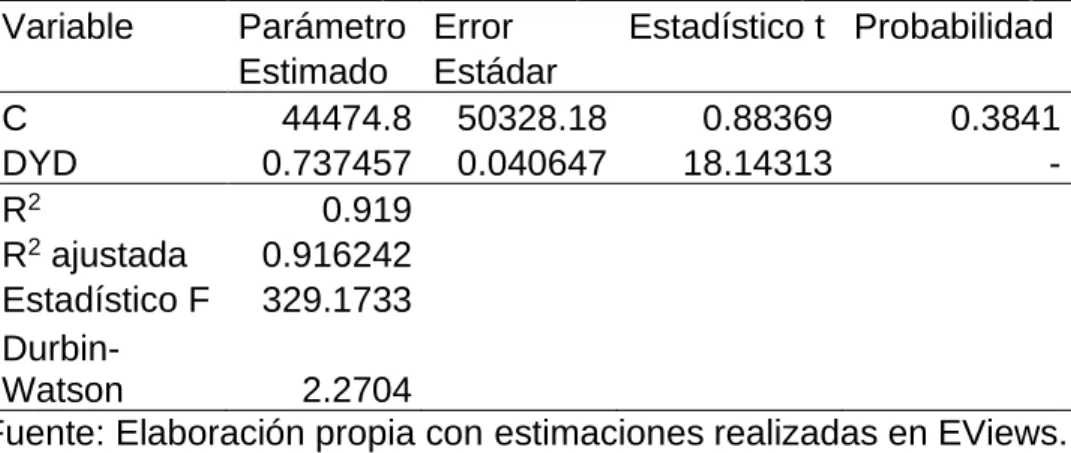

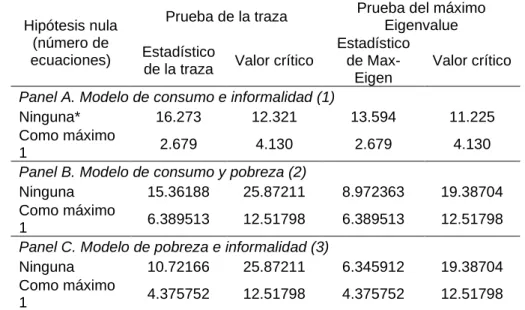

Especificación de la prueba TRACE y la prueba de valor propio máximo. Se utilizaron las dos variantes de la prueba para determinar el número de vectores de cointegración; la prueba deportiva y la prueba de valor propio máximo. Por otro lado, los resultados de las pruebas para los modelos 2 y 3 no rechazan la hipótesis nula de que no existen ecuaciones que expresen la combinación lineal de las variables.

Resultados

- Estimación del consumo predecible

- La relación entre consumo predecible, pobreza e informalidad

La mejor estimación del efecto del ingreso sobre el consumo se presenta en la tercera columna del Cuadro 6. La segunda columna muestra el vector de cointegración obtenido de la relación entre consumo permanente y pobreza. En el segundo, la misma serie de consumo predecible es función de la pobreza.

Además, se propone una tercera especificación en la que la variable pobreza es función del conjunto de informalidad. Esto se puede observar en el vector de cointegración que se muestra en la primera columna del Cuadro 7, donde el coeficiente asociado a la variable informalidad resulta no ser estadísticamente significativo. Este hallazgo se desprende del vector de cointegración que se muestra en la segunda columna del Cuadro 7, donde el coeficiente asociado con la variable pobreza es estadísticamente significativo.

Conclusiones

62 Los resultados de la primera especificación sugieren que las personas que trabajan en el sector informal en México no tienen un consumo predecible, es decir, su consumo es consistente con la PIH. Los resultados de la segunda especificación muestran que algunos mexicanos en situación de pobreza consumen todos sus ingresos en cada período de tiempo. La columna tres del Cuadro 7 muestra el vector de cointegración de la ECM relacionado con la pobreza y la informalidad en México.

Esta serie consistió en estimar un modelo macroeconómico con dos tipos de agentes: gastadores de PIH y consumidores predecibles. En particular, se propone un análisis de la relación de largo plazo entre las variables consumo y pobreza y consumo e informalidad para determinar si existe un equilibrio de largo plazo entre los dos pares de variables, y así inferir una población que caracteriza el consumo predecible. Este último resultado es particularmente importante en términos de política económica porque sugiere que la creación de empleos formales es una alternativa potencial para combatir la pobreza en México.

Variables a incluir en el modelo

Test de Dickey-Fuller para comprobar estacionalidad en la serie de

Test de Phillips – Perron para comprobar estacionalidad en la serie de