Este estudio aborda el tema de la política monetaria y su impacto en el crecimiento económico. El análisis de la política monetaria se medirá a través de la tasa de interés (instrumento de política monetaria) y así observar el papel que juega esta variable en el crecimiento económico del período. Sólo se tiene en cuenta el efecto del tipo de interés sobre el crecimiento de la economía.

¿Cuál ha sido el efecto de la política monetaria en México sobre el crecimiento económico durante el periodo de. Demostrar que la tasa de interés implementada como instrumento de política monetaria tiene un impacto negativo en el crecimiento económico. Demuestre que el crecimiento de la actividad económica no tiene demasiada influencia sobre la inflación.

Marco Teórico

El crecimiento de las economías se produce a través de la inversión y el aumento de la población. La ecuación (1) establece que el producto producido es función de la acumulación de capital y trabajo. Uno de los problemas que surgió en el análisis monetarista de la Teoría Cuantitativa del Dinero fue que la proporción en la que "P".

La política monetaria de inflación objetivo a través del instrumento de la tasa de interés logra influir en las variables reales de la economía y a través de ellas en el producto nacional. Cuando la tasa de interés real es función de la diferencia entre la tasa de interés nominal nacional ( ) y la inflación interna. Se supone que la meta de inflación corresponde a 1> τ >0 y la estructura de la economía está sujeta a imperfecciones del mercado.

Finalmente, sustituyendo el valor deseado de la brecha de producción ( ) en la curva de demanda agregada (IS), obtenemos la política de tasas de interés óptima. Simplificando la ecuación, se puede ver cómo funcionan las variables en la ecuación de política monetaria tipo Taylor.

PROCESOS DEL BANCO DE MÉXICO

Dichos funcionarios pueden convocar una reunión de la Junta de Gobierno y proponer temas para ser discutidos en ella." Actualmente el principal instrumento del banco central es la tasa de interés a corto plazo. Los bancos comerciales que no cumplan con lo anterior deben pagar el doble del tipo de interés financiación como sanción por incumplimiento.

Cabe señalar que los cambios realizados en 2008 no tienen efecto sobre la postura de política monetaria del Banco de México, sin embargo se considera importante conocer los cambios ya que son parte de la transición y desarrollo de las políticas en el país. . El objetivo del tipo de financiación bancaria diaria es influir en el comportamiento de los tipos de interés a largo plazo y, por tanto, influir en el crédito que proporcionan. La política económica depende de la situación en la que se encuentre la economía. El Banco de México asegura que un aumento en la inflación será respondido con una política monetaria restrictiva; donde la tasa de fondos aumentará, en el escenario donde la inflación caiga, la tasa de fondos bajará y la política será más relajada.

Este efecto de la política está fuertemente cuestionado en este contexto. Guerrero (2007) señala que la autoridad monetaria actúa excesivamente en el mercado cambiario, sobrevaluando el tipo de cambio, lo que afecta la competitividad de los productos nacionales en el mercado internacional. El Banco de México contará con una reserva de activos internacionales, cuya finalidad será contribuir a la estabilidad del poder adquisitivo de la moneda nacional compensando los desequilibrios entre los ingresos y gastos de divisas del país. La autoridad monetaria afirma que el nivel de interés aplicado atrae a inversores internacionales que buscan mejores rentabilidades; Este flujo constante de capitales que ingresan al país contribuye a la apreciación del peso.

El canal antes mencionado conlleva una disminución de las tasas de inflación debido a la caída de la actividad económica nacional (Banco de México). A continuación se muestra el gráfico donde se puede observar que el comportamiento de la tasa de inflación se corresponde con el objetivo fijado, excepto en los periodos de la crisis económica de 2008. Rebajando el tipo de interés, cooperaríamos para reducir y hacer frente a la Presiones al alza sobre las finanzas públicas, causadas principalmente por la deuda pública interna, que en los últimos años ha limitado al gobierno a reducir las inversiones y el gasto para tomar el poder.

Diversos autores (Huerta, Loría, Ros, et al.) confirman que el tipo de política económica utilizada ha contribuido a las bajas tasas de crecimiento económico de la última década.

ANÁLISIS DE DATOS

Como se puede observar en el gráfico durante los últimos 20 años, la tasa de crecimiento del PBI no presenta evolución de largo plazo, promediando entre 2.5 por ciento anual. En los casos en que la literatura incluye la inflación como variable explicativa, se hace considerando la desviación de la inflación del nivel de 3 por ciento, o bien definirla como el logaritmo de 100 más la tasa de inflación. La figura muestra la disminución de las tasas de inflación, la política monetaria ha logrado con éxito su objetivo de controlar los precios.

Como se comentó en el segundo capítulo, la intervención en el mercado cambiario por parte de la política económica es un tema controvertido entre los economistas, Rosas (2011) afirma que mientras se cumpla la paridad de tasas de interés, la esterilización del mercado cambiario no se reconoce como medida de política monetaria, esto se debe a que en estos modelos el tipo de cambio está controlado por la tasa de interés. También comenta que el signo de la tasa de interés, al igual que el tipo de cambio, depende del tiempo: en el corto plazo el signo es negativo, como lo afirma el modelo de Mundell-Fleming, y positivo en el largo plazo, dando origen al modelo de Fisher. paradoja. . El gráfico muestra el período de apreciación del peso frente al dólar durante la primera década de 2000, el período de devaluación sufrido durante la crisis económica, así como el sufrido durante 2015.

Variable controlada por el banco central, anteriormente utilizada como ancla nominal de la economía, para el análisis de la encuesta se utiliza el promedio trimestral de billetes y monedas en circulación. El análisis realizado para probar las hipótesis se realiza mediante un análisis de series de tiempo. Este modelo pretende medir el impacto de las principales variables de la política monetaria sobre el producto nacional.

De igual forma, el análisis se propone a través del modelo de corrección de errores, el análisis mediante este método ha sido desarrollado por diversos autores como Kamaan (2014), Chipote y Makhetha-Kosi (2014). La serie temporal de mínimos cuadrados ordinarios (MCO), propuesta por Carl Friedrichuss, es una poderosa herramienta para el análisis de regresión multinomial. Este método tiene los mejores estimadores si se cumplen los supuestos básicos. El término autorregresivo se utiliza para denotar la aparición de valores rezagados de la variable dependiente, mientras que la expresión vector se atribuye a la parte vectorial de dos o más variables.

El modelado VAR se destaca como un método simple, en estos modelos todas las variables son endógenas, el método MCO es aplicable a cada ecuación, los pronósticos obtenidos por este método son generalmente mejores que los obtenidos por modelos de ecuaciones simultáneas (Gujarati 2010).

RESULTADOS

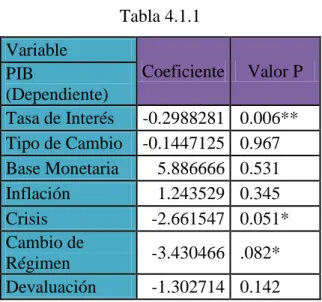

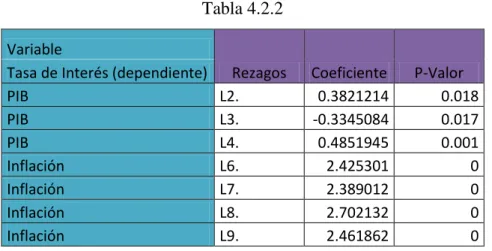

Como en MCO, sólo la tasa de interés es relevante para todos sus atrasos. Este es un comportamiento procíclico, como ya se mencionó Ros (2013) afirma que la política monetaria actual juega un papel procíclico en el crecimiento de la economía. En condiciones de crecientes tasas de crecimiento del PIB, la tasa de interés experimentará un aumento en sus tasas, mientras que un aumento en las tasas de inflación tiene un impacto positivo en la tasa de interés.

También se observa que la tasa de interés se ve afectada sólo por los primeros retrasos en la producción, mientras que la inflación afecta los intereses en sus últimos retrasos. Ante un aumento del tipo de interés, la inflación reacciona reduciendo sus tipos (L2, L4, L6, L7, L9) aunque en algunos casos el aumento del tipo de interés genera un aumento de la inflación (L1, L3, L5, L8, L9). . Este comportamiento inesperado de la tasa de interés respecto de la inflación puede corresponder al comportamiento procíclico de la tasa de interés del producto.

Un aumento de las tasas de crecimiento del PIB tiene en su mayor parte un efecto positivo sobre la inflación, y cabe señalar que la inflación, aunque en realidad surge de un aumento de la actividad económica, tiene un coeficiente de influencia muy bajo. Dado el aumento de las tasas de crecimiento del PIB, se espera un aumento de la tasa de interés en el mediano y largo plazo. Tanto la oferta monetaria como el tipo de cambio no responden a los aumentos de las tasas de interés.

El PIB se comporta de manera procíclica cuando las tasas de interés suben. La inflación debida al efecto de la tasa de interés se mantiene durante los primeros cinco períodos, para aumentar más adelante en el largo plazo. La oferta monetaria y el tipo de cambio no responden a un aumento de la inflación.

Los resultados obtenidos en esta investigación para el periodo confirman que la política monetaria a través del instrumento de tasa de interés efectivamente ha tenido un efecto negativo sobre las tasas de crecimiento económico en México, confirmando así las hipótesis teóricas propuestas por autores como Ros (2013) y Huerta. (2007). También se verifica que si hubiera un aumento en la tasa de inflación en el largo plazo, este no afectaría el crecimiento económico, ni un aumento de la actividad económica provocaría inflación. El banco central debe lograr su objetivo de controlar la inflación, pero no mediante altas tasas de interés, sino mediante una política monetaria flexible que reduzca la tasa de interés y asegure el crecimiento económico.