Entre los factores fundamentales destaca la importancia de las restricciones urbanas en el crecimiento de los precios de la vivienda y su volatilidad. Raymond (UAB) realiza un análisis hedónico de los precios de la vivienda en la ciudad de Barcelona.

CUESTIONES GENERALES

LA PERSPECTIVA INTERNACIONAL

INTRODUCCIÓN

Estos hechos convencionales podrían sugerir que los sistemas de vivienda generalmente funcionan bien tanto para los gobiernos como para los usuarios. Esto ha hecho que sea más difícil para los hogares recién establecidos acceder al mercado de la vivienda (OCDE, 1999; Scanlon y Whitehead, 2004).

TENDENCIAS EN LOS PRECIOS DE LA VIVIENDA

- Tendencias subyacentes Una pregunta bastante dife-

- Aumento de las diferencias regionales

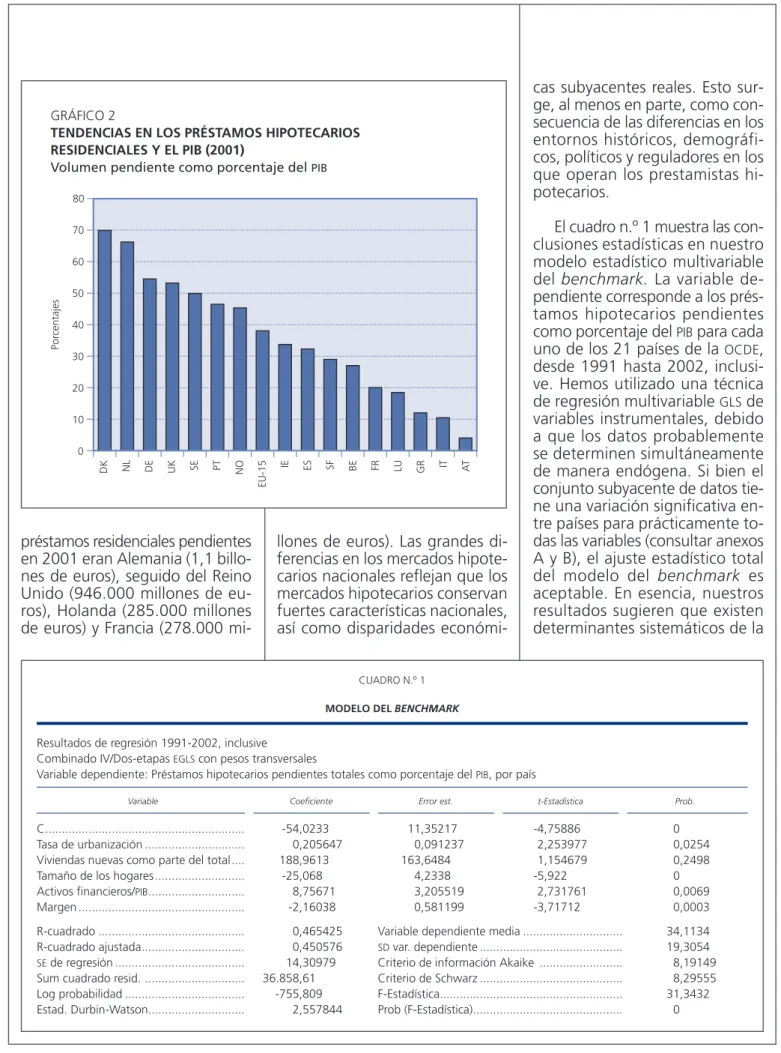

La evidencia global del aumento de los precios de la vivienda en los últimos años respalda estas hipótesis. Los precios de la vivienda han subido demasiado rápido en gran parte del mundo industrializado.

ESTRUCTURAS DE

La cuestión del papel del gobierno en el apoyo al crecimiento de viviendas ocupadas por sus propietarios es de particular importancia para comprender las tendencias futuras. Con todo, hay evidencia de un creciente énfasis en la provisión privada, particularmente a través del autoconsumo.

LIBERALIZACIÓN DE LOS MERCADOS

En este contexto, los gobiernos están tratando de evaluar el potencial para reciclar activos de vivienda como pagos de pensiones y servicios para personas mayores. Los mercados hipotecarios mejorados ofrecen a los hogares un mayor control en la gestión de sus activos y la reorganización de sus gastos de por vida.

PRESIONES

Por lo tanto, y en general, existe evidencia fundamental de que los mercados inmobiliarios no cambiarán. Este artículo pretende examinar algunos de los elementos clave, tanto en la identificación como en la medición de las burbujas especulativas en los mercados inmobiliarios.

FACTORES

- Demanda macroeconómica A un nivel macro, se han su-

- Demografía

- Financiación

- Restricciones espaciales Las cuestiones discutidas con

La sugerencia de un boom inmobiliario global es uno de los debates en curso en este momento. En el Reino Unido, Holly y Jones (1997) encontraron que los precios de la vivienda generalmente siguen el ingreso real a largo plazo.

BURBUJAS INMOBILIARIAS,

Este estudio señaló que los participantes en los mercados inmobiliarios tienden a reaccionar de forma exagerada en relación con. aumento de los ingresos. Esto sugeriría que los precios se desvían de los fundamentos y las expectativas racionales durante esos períodos.

EVIDENCIA EMPÍRICA EN LOS MERCADOS

Esto confirmaría que las expectativas de crecimiento futuro de los precios juegan un papel clave en impulsar el mercado al alza. Tanto Case y Shiller (1994) como Smith y Tesarek (1991) señalan que el rango de ciclos tiende a ser mayor en el caso de viviendas de mayor calidad.

CONCLUSIÓN

Este documento examina los sistemas de financiación de vivienda existentes y futuros en Rusia, India y China, las tres economías de mercado emergentes más grandes. En segundo lugar, hasta donde sabemos, este trabajo es el primer intento de cuantificar un punto de referencia para los sistemas de financiación de la vivienda en Rusia, India y China.

CONTRASTE

LA CONEXIÓN ENTRE LA VIVIENDA,

Cuál debería ser el papel del sector público tanto en el mercado de la vivienda como en los mercados de financiación de la vivienda. Después de todo, la financiación de la vivienda es un elemento vital tanto en el desarrollo de sectores inmobiliarios dinámicos como en los mercados financieros.

RUSIA, INDIA

- Rusia

- India

- China

Hoy en día, la industria de financiación de viviendas en la India está llena de jugadores de todos los tamaños. La Corporación Financiera de Desarrollo de Vivienda (HDFC), un 'jugador' del sector privado, es el líder del mercado, seguida por el Banco Estatal de India (SBI), un banco nacionalizado.

BENCHMARKING

Esto ha supuesto un impulso de la inversión individual en el sector de la vivienda. Resultados combinados; Efectos fijos en el tiempo para datos de 21 países de la OCDE.

PRECIOS Y MERCADO

EXPECTATIVAS DE REVALORIZACIÓN Y BURBUJAS

Por ejemplo, el exceso de confianza fue un factor muy importante para explicar el componente no fundamental (burbuja) de los precios de las acciones de las empresas de Internet. Identificar una burbuja en un activo antes de que baje el precio es muy complejo.

LA MEDICIÓN DE LAS EXPECTATIVAS SOBRE EL PRECIO DE LA VIVIENDA

- Encuestas sobre la burbuja inmobiliaria

- El diseño muestral de la encuesta española En este epígrafe se describe el diseño muestral de

El cuestionario del primer trimestre de 2005 incluye varias preguntas sobre los precios de la vivienda. El gráfico 3 muestra la evolución de los precios de la vivienda en el período en que los encuestados compraron su casa.

PRINCIPALES RESULTADOS DE LA ENCUESTA

- La importancia del motivo inversión y la percepción del riesgo

- Motivos que influyeron en la compra

- Expectativas de revalorización futura de la vivienda

- La importancia del apoyo financiero de las familias

Esta sección analiza y especifica el nivel de expectativas de los encuestados con respecto a la revalorización futura de los precios de la vivienda. Las tablas anteriores brindan una imagen parcial de los determinantes de las expectativas con respecto a las revaluaciones del precio de la vivienda.

IMPLICACIONES DE LAS EXPECTATIVAS DE REVALORIZACIÓN

- Expectativas de revalorización e inversión inmobiliaria

- Expectativas de revalorización y la decisión entre comprar o alquilar

La decisión de comprar o alquilar depende de la relación de arbitraje entre la rentabilidad del capital invertido en la vivienda y la rentabilidad de los activos alternativos. Se obtiene la conclusión contraria si la rentabilidad de la vivienda es superior a la del resto de los activos.

QUÉ VIENE EL LOBO!

La opinión popular indica que no puede haber burbujas en los precios de la vivienda desde entonces. ¿Cómo se puede comprobar que el sector de la construcción efectivamente absorbe la mayor parte de los recursos financieros de la economía?

CONCLUSIONES

Del mismo modo, las expectativas de valoración futura de la vivienda están cambiando la decisión de comprar versus alquilar. Este efecto, estudiado para la inflación, también podría aplicarse a los precios de la vivienda (35).

LOS AUGES

- Un repaso a la teoría Las viviendas iniciadas y los pre-

- Auges inmobiliarios y crecimiento

- El auge de 1969-1974

Este cambio fue consecuencia de los altos precios del petróleo y la notable fortaleza de la demanda interna. Los módulos de los VPO interpolados se utilizan como estadísticas de precios de la vivienda.

LA AUSENCIA DE

En algunos países, entre 2004 y 2005, se observó una estabilización e incluso una ligera caída en los precios de la vivienda. En tales casos (Reino Unido, Australia, Países Bajos) no hubo episodios de caídas significativas en los precios de la vivienda. casas

LOS CAMBIOS DE LA ECONOMÍA ESPAÑOLA

UNA de las características más características de la inversión en vivienda es su naturaleza cíclica en el tiempo. Existen varios modelos con los que podemos aproximarnos al comportamiento de la demanda futura de vivienda.

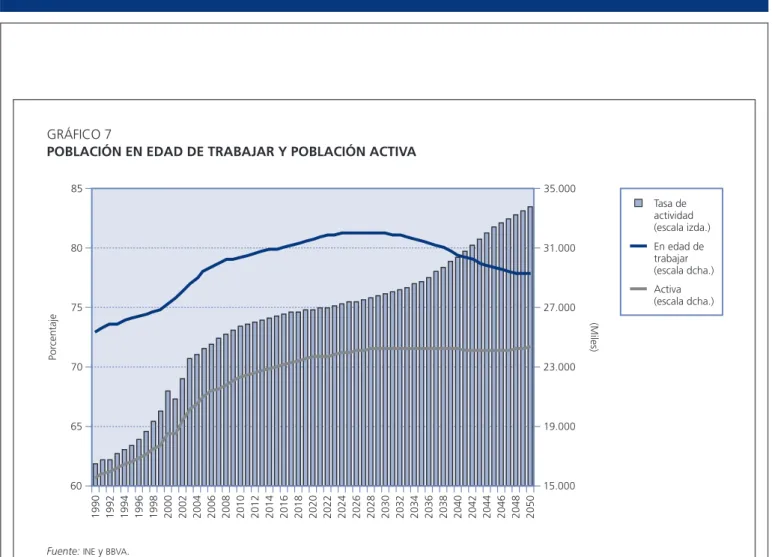

LA POBLACIÓN Y LA VIVIENDA

- Población y consumo de vivienda

- Empleo y población

- Empleo e inmigración Buena parte del aumento de la

Pero la deslocalización de parte de la población sugiere que parte de la demanda de vivienda. También se puede observar que la evolución de la población ha sido similar a la del empleo, aunque de forma más pareja.

PROYECCIONES DEL MODELO DEMOGRÁFICO

- Resultados del modelo Partiendo de la estructura de

Es decir, las tasas de jefes de hogar (Ti), aplicadas a la población de cada año clasificada por edad (Nit), nos permiten obtener el número de jefes de hogar (nit) en el año t y pertenecientes al i-ésimo grupo y, por tanto, el número de hogares atribuibles a ese segmento de la población en el año correspondiente (Hit). El cambio en el número de familias es el resultado de la aplicación de la escala de jefes de familia que corresponde a las variaciones producidas en la población existente en cada grupo de edad.

LA DEMANDA TURÍSTICA 1. La vivienda no principal

- Demanda de vivienda secundaria por no

En 2004, de los más de once millones de turistas que se alojaron en viviendas libres, casi 4,4 millones lo hicieron en su propia residencia. En cuanto a las preferencias de los turistas, en los últimos cuatro años el porcentaje de turistas extranjeros que acuden a una vivienda en propiedad ha oscilado entre el 8 y el 10 por ciento del total.

LOS FLUJOS NETOS DE HOGARES EN ESPAÑA

También hay que tener en cuenta que la creciente tasa de desalojo de viviendas crea una oportunidad en el mercado inmobiliario a través de las reformas. BALMASEDA et al. (2005), «La inmigración, clave del crecimiento español a medio plazo», Observatorio Económico, marzo de 2005, Servicio de Estudios Económicos de BBVA, Madrid. 1990), «Formación de hogares y demanda de vivienda.

MERCADO DE LA VIVIENDA

- La vivienda

- La demanda

- La demanda solvente La solución al tema habitacio-

- La oferta

- El precio de la vivienda La fijación del precio en los di-

El análisis sociológico de la estructura actual y futura de la sociedad es de gran importancia en el estudio de la demanda. El nivel de concentración de la propiedad es muy superior a la concentración de la vivienda y crece a medida que avanza el proceso de urbanización.

EVOLUCIÓN DEL MERCADO DE LA VIVIENDA

- La demanda

- La solvencia de la

- La oferta

La financiación de estos fondos destinados a la concesión de préstamos hipotecarios ha sido la otra cara de la moneda. El gráfico 9 (esfuerzo teórico para comprar una vivienda por encima de los salarios medios) muestra un descenso gradual hasta principios de 2000, a pesar del notorio crecimiento de los precios de la vivienda.

EVOLUCIÓN DE LOS VALORES DE LA VIVIENDA

La evolución del mercado de suelo para hacer frente a este crecimiento de la producción y la demanda fue uno de los aspectos. El análisis territorial de la evolución del valor de la vivienda también nos permite sacar conclusiones sobre la evolución de los diferentes mercados geográficos.

LA COYUNTURA ACTUAL Una vez analizada la evolución

- La demanda solvente El conjunto de circunstancias

- El precio

A tipos corrientes, el incremento de plazos aumenta fuertemente la sensibilidad a subidas de tipos de interés (gráfico 13). BBVA, la evolución del consumo se verá afectada por aumentos en las tasas de interés reales, como se puede observar en el cuadro 3 (4).

ALGUNOS APUNTES SOBRE EL FUTURO

Comienzan a tener que diferenciar la marca o el producto, aumentando el análisis de factibilidad de nuevos proyectos. El proceso de valoración de activos inmobiliarios con la ayuda de entidades de crédito puede ser uno de los hechos diferenciadores del mercado de futuros.

INTRODUCCIÓN (*)

La Sección II presenta los resultados de la estimación de diferentes modelos de precios hedónicos para la ciudad de Barcelona, así como el ela-. La Sección III analiza los determinantes de las diferencias de precios entre diferentes zonas de la ciudad de Barcelona.

ESTIMACIÓN DE UN MODELO DE PRECIOS HEDÓNICOS

RESULTADOS DE LA ESTIMACIÓN DEL MODELO DE PRECIO HEDÓNICO (Variable dependiente: precio del metro cuadrado (log)). Cuanto más antigua es la vivienda, por tanto, se traduce en un menor precio por metro cuadrado.

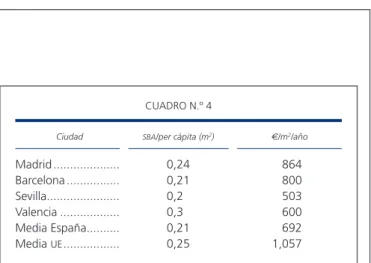

DETERMINANTES DEL EFECTO DE LA LOCALIZACIÓN

Este índice se muestra en el Cuadro 3 junto con el índice de precios sin ajustar por el efecto de la calidad (8). Esta especificación se incluye en el Modelo 7 de la Tabla 4 a través de una variable relativa al número de líneas de metro en la Corona.

LA EVOLUCIÓN DE LA DESIGUALDAD EN LOS PRECIOS DE LA VIVIENDA

Los efectos de las otras posibles variables explicativas son anulados por el efecto ingreso, pu-. Xj,0 representa los vectores con los valores medios de las propiedades físicas de las viviendas de la zona j en los periodos t y base, respectivamente.

CONCLUSIONES

La Tabla 6 muestra los resultados de la estimación de un modelo de regresión simple, donde la variable dependiente es la tasa de variación de los precios ajustados por calidad para cada una de las zonas, y la variable explicativa, el coeficiente de cada variable dummy de área en el modelo en la tabla 1 o su exponencial, como se mencionó anteriormente. Estas estimaciones suponen la confirmación a nivel cuantitativo de las consideraciones realizadas en el apartado anterior sobre la evidencia cualitativa del Gráfico 2.

CAPM Y ACTIVOS INMOBILIARIOS

Además, la no inclusión de inmuebles en la “cartera de mercado” hace que el cálculo de las betas sea inconsistente, especialmente para inmuebles (3). En el caso de España, las betas de los activos inmobiliarios también muestran valores muy bajos, lo que obliga a cuestionar la utilidad de la mo-.

MODELOS MULTIFACTORIALES PARA ACTIVOS INMOBILIARIOS

Evolución del precio beta (5) no apalancado de las oficinas del Paseo de la Castellana en Madrid. TAMAÑO: el logaritmo del valor de mercado de la cartera de mercado en el trimestre anterior.

PANORÁMICA DEL SECTOR INMOBILIARIO ESPAÑOL Y CRITERIOS DE ANÁLISIS

- El análisis económico

- El entorno macroeconómico

- La composición de la inversión en el sector inmobiliario

- Principios de valoración de inmuebles Los métodos de análisis de los distintos subsecto-

- Metodología de valoración

- El subsector de oficinas

- Los centros comerciales

- El sector logístico industrial

- El problema de la vivienda

Desde la perspectiva de un analista de inversiones inmobiliarias, la aplicación de las metodologías descritas en el estudio de vivienda no es obvia. También hay un argumento común que condena la "asfixia" de la economía familiar mediante cuotas para pagar la compra de una casa.

OFERTA, FINANCIACIÓN Y FISCALIDAD

LA CONCEPCIÓN TEÓRICA SOBRE EL PAPEL DE LA OFERTA DE VIVIENDAS

Las limitaciones en el sector de la oferta (tanto por el tamaño insuficiente del sector de la construcción como por la falta de permisos o suelo) hacen que no haya un aumento de nuevas unidades en el mediano plazo, generando un aumento de precios aún más fuerte (Informe Barker, 2003). ). Malpezzi y Maclennan (2001) definen la oferta como una función de los cambios en el inventario real y deseado, que está determinada por la evolución de.

LA EVOLUCIÓN DE LA OFERTA DE VIVIENDAS EN ESPAÑA

Este es el papel común que juegan los precios en cualquier mercado y su enfoque desde la perspectiva de la oferta. La experiencia internacional existente con el análisis de la oferta muestra una amplia gama de reacciones.

EJERCICIO EMPÍRICO

En este ejercicio, el modelo completo también se estima con estas dos medidas de sensibilidad, elasticidad de precio y elasticidad de cambios de precio. Donde los parámetros indicativos de la sensibilidad de la oferta a cambios en los precios serían φ1 y γ2.

RESULTADOS EMPÍRICOS

Los resultados de elasticidad son significativos excepto en los casos de Castilla y León y Extremadura. SENSIBILIDAD DE LA OFERTA A CAMBIOS EN PRECIOS Variable dependiente: inicios de registro.

CONCLUSIONES

Se argumenta que diferentes diseños de créditos fiscales pueden tener diferentes efectos, particularmente en los precios reales de la vivienda como activo. La sección V describe un modelo de simulación de los efectos de la política fiscal y los subsidios sobre el precio y la oferta de vivienda.

UN MODELO DE LA RELACIÓN ENTRE FISCALIDAD Y VIVIENDA EN PROPIEDAD

Muestra cómo se puede lograr la misma cantidad de capital de vivienda con diferentes precios para el productor de vivienda usada, destacando aún más la existencia de grados de libertad en la formulación de políticas tributarias. Claramente, estas observaciones sugieren la conveniencia de un modelo de vivienda agregado que sirva como marco de referencia para evaluar los efectos de las políticas tributarias (1).