PROPUESTA DE MODELO PARA MEDIR EL CAPITAL INTELECTUAL EN LA UNIVERSIDAD AUTÓNOMA DE BUCARAMANGA. Sin embargo, el valor del capital intelectual de una institución educativa rara vez se discute cuando se debate el costo y la eficiencia de las universidades.

INTRODUCCIÓN

El primer paso para medir el capital intelectual de la UNAB es conocer los métodos de medición y las principales características de cada uno de ellos. Elegir un modelo específico de medición del capital intelectual en la UNAB que corresponda a sus características, de manera que sea más fácil para la alta dirección formular estrategias para identificar y mejorar la gestión del conocimiento de la institución.

MARCO TEORICO

DEFINICION DE GERENCIA DEL CONOCIMIENTO

La Gestión del Conocimiento es un conjunto de técnicas que tratan el capital intelectual como un activo empresarial. El principal objetivo de la Gestión del Conocimiento es gestionar y gestionar la capacidad intelectual de la empresa que reside en los trabajadores del conocimiento.

GESTIÓN: OBTENCION DEL CONOCIMIENTO ÚTIL PARA LA ORGANIZACIÓN

CARACTERÍSTICAS DEL CAPITAL INTELECTUAL

FUNCIONES DEL CAPITAL INTELECTUAL

- Según la naturaleza del intangible

- Capital Estructural

- Capital Relacional

- Según el grado de codificación del conocimiento

- Conocimiento Tácito

- Según la posibilidad de defensa legal

- Según la asociación con los recursos humanos

- Según la dimensión ontológica

- Otras clasificaciones de Capital Intelectual

A través de indicadores de Capital Intelectual es posible medir la efectividad de la gestión del conocimiento en la organización26. A medida que el conocimiento pasa a formar parte de la organización, se convierte en una fuente de ventaja competitiva sostenible28.

HERRAMIENTAS DE MEDICIÓN DEL CAPITAL INTELECTUAL

- Métodos de primera generación

- Métodos de segunda generación

- Balanced Business Scorecard (Kaplan y Norton, 1996)

- El Monitor de Activos Intangibles (Intangible Assets Monitor™)

- Modelo de Dirección Estratégica por Competencias

- Cálculo de Valor Intangible (CIV)

- Technology Broker

- Modelo Intelect (Euroforum, 1998)

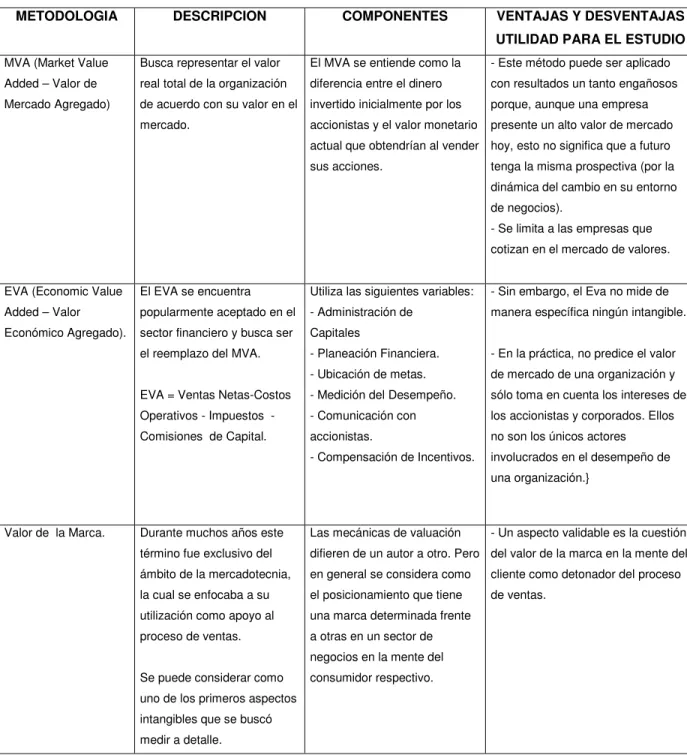

Busca representar el valor real total de la organización según su valor de mercado. También permite realizar comparaciones entre los cambios en el capital intelectual de la empresa y los cambios en su valor de mercado. Los activos intangibles se estudian en diferentes niveles: crecimiento y renovación, eficiencia y estabilidad de diversos parámetros comerciales.

Multiplique los activos tangibles promedio de la industria por los activos tangibles promedio de la empresa. El modelo incluye: filosofía empresarial, cultura organizacional (puede ser un activo o un pasivo dependiendo del alineamiento con la filosofía empresarial), sistemas de información, bases de datos existentes en la organización (infraestructura de conocimiento que se extiende a toda la organización).

MÉTODOS CONTABLES PARA MEDIR EL CAPITAL INTELECTUAL

- Retorno sobre la inversión (ROA)

- Capitalización de Mercado (MCM)

- Método Directo del Capital Intelectual (DIC)

El ROA resultante se compara con el promedio de la industria de la empresa para calcular la diferencia. Este exceso de ROA se multiplica por los activos tangibles promedio de la empresa para calcular el exceso de ganancias anuales promedio. Reporta el excedente de la capitalización bursátil de la empresa sobre la contribución de sus accionistas como su capital intelectual.

LAS BRECHAS DE CAPITAL INTELECTUAL EN PAÍSES EN DESARROLLO

En la práctica, no predice el valor de mercado de una empresa y sólo tiene en cuenta los intereses de los accionistas cuando existen varios actores involucrados en el desempeño de una organización.

COMPARACION DE LOS MODELOS DE CAPITAL INTELECTUAL

Son índices resultantes de la interacción de esquemas anteriores: índice de satisfacción del cliente, costos de marketing por cliente, horas promedio de capacitación. Su objetivo final es establecer un modelo de gestión basado en los recursos implicados en los factores clave de éxito de la empresa. Esto significa que en los modelos de tipo contable es importante determinar el monto de utilidad o ingreso generado por cada empleado como forma de medir el aporte del capital intelectual al valor total de la organización, en el modelo para instituciones de educación superior, los indicadores relacionado con el número de investigadores, doctorados utilizados o publicaciones durante un período determinado.

CRÍTICAS A LOS MODELOS DE CAPITAL INTELECTUAL

Como señala Nomen (1998), "Es lamentable que la NIC haya perdido una oportunidad histórica de proporcionar una solución a la contabilidad de los activos intelectuales". Los sistemas de contabilidad actuales se basan en la medición de resultados históricos y tratan de manera muy torpe las creaciones intelectuales. Independientemente de la importancia y validez de los datos económicos financieros, una buena gestión de los activos intangibles puede ayudar a alcanzar los objetivos de la entidad.

METODOLOGÍA DE LA INVESTIGACIÓN

TIPO DE INVESTIGACION

FUENTES DE INFORMACION

LAS UNIVERSIDADES Y EL CAPITAL INTELECTUAL

CONCEPTO DE UNIVERSIDAD

- ORIGENES DE LA INSTITUCIÓN UNIVERSITARIA

- CARACTERISTICAS DE LA UNIVERSIDAD ACTUAL

Las universidades con concesión de tierras surgieron bajo los auspicios de los estados de la Unión, que estaban dispuestos a ceder tierras para el avance educativo. En el siglo XX, este resurgimiento de la universidad se produjo precisamente por esta tendencia a convertirse en centros de investigación y crítica66. Comparando las universidades de la Unión Europea con las de Estados Unidos, reconoce: “Nos hemos quedado atrás”.

RANKING DE UNIVERSIDADES A NIVEL INTERNACIONAL

- FACTORES QUE DETERMINAN EL RANKING DE UNIVERSIDADES

Estos países cuentan con 349 universidades en la lista (69,80%), dominando abrumadoramente la lista, a pesar de una disminución de 10 instituciones, que se mantuvo en el mismo nivel que en 2003 cuando contaban con 350 entidades. Ninguna universidad latinoamericana logra ubicarse entre las 100 mejores, siendo la Universidad de Sao Paulo la primera en aparecer en el rango 101-152. Finalmente, el ranking de la Universidad Jiao Tong de Shanghai crea un modelo comparativo en el que se privilegia la inversión en investigación y formación de expertos en este campo, ya que el modelo considera que genera resultados que benefician a la sociedad en su conjunto. .

PROCESO DE ACREDITACIÓN INSTITUCIONAL EN COLOMBIA

La acreditación institucional identifica 11 factores relevantes para lograr la mejora de la calidad de la institución en su conjunto. Actualmente, según el Consejo Nacional de Acreditación dependiente del Ministerio de Educación Nacional, existen 11 instituciones universitarias acreditadas73: Pontificia Universidad Javeriana, Universidad del Norte, Universidad Eafit, Universidad de Antioquía, Universidad Externado de Colombia, Universidad Industrial de Santa del Vallder, Universidad , Universidad Tecnológica de Pereira, Universidad de los Andes, Colegio Mayor de Nuestra Señora del Rosario y Universidad de La Sabana. En conclusión, la acreditación institucional promueve la calidad de la educación en las instituciones de educación superior colombianas, sirve como un medio para que las instituciones de educación superior rindan cuentas ante la sociedad y el Estado colombiano por el servicio que prestan, y facilita la comparación y clasificación de dichas entidades para cualquier observador.

INVESTIGACIONES DE CAPITAL INTELECTUAL ANALIZADAS

Medir el capital en las universidades permitirá cambiar la “filosofía de la torre de marfil” de los investigadores actuales, alejados de las exigencias de la sociedad y la industria. Por tanto, medir el capital inicial es la forma de conocer los activos intangibles de la universidad. Asimismo, Fairchild y De Vuyst (2005) afirman que las universidades requieren una asociación sólida y continua con las empresas y la industria si quieren que sus regiones mantengan una posición de liderazgo en innovación en los países y continentes en los que operan.

CARACTERISTICAS DE LA UNAB

- MISIÓN

- VISION

- OBJETIVOS INSTITUCIONALES

Contribución innovadora al progreso regional y nacional: promueve habilidades para el ejercicio profesional y para la construcción de la identidad nacional en un contexto global. Promovemos habilidades para el ejercicio profesional como aporte innovador al progreso regional y nacional para la construcción de la identidad nacional en un contexto global. Contribuir a que los egresados de la UNAB se destaquen por sus logros en la sociedad.

MODELO PROPUESTO DE MEDICION DEL CAPITAL INTELECTUAL Al margen de las críticas realizadas a los modelos de capital intelectual, la impresión

PROCEDIMIENTO DE TRABAJO

A esto hay que sumar lo propuesto por la Universidad Jiao Tong de Shanghai, el Instituto de Educación Superior, los Indicadores de Acreditación Institucional del CNA y el Plan Futuro de la UNAB y otros documentos del mismo. También se revisaron las metas estratégicas de la UNAB (metas institucionales) y comparadas con las propuestas en los estudios revisados mencionados anteriormente, se encontraron una serie de similitudes ya que buscan principalmente promover la docencia, la extensión y la investigación. Las variables observables relacionadas con el intangible fueron identificadas a través de la exploración relacionada con los estudios del sector, mencionados en la parte introductoria del capítulo, y la observación de la información disponible en sus páginas web y posteriormente a la luz de los desafíos estratégicos de la UNAB se identificaron las variables específicas. a esta organización fueron identificados.

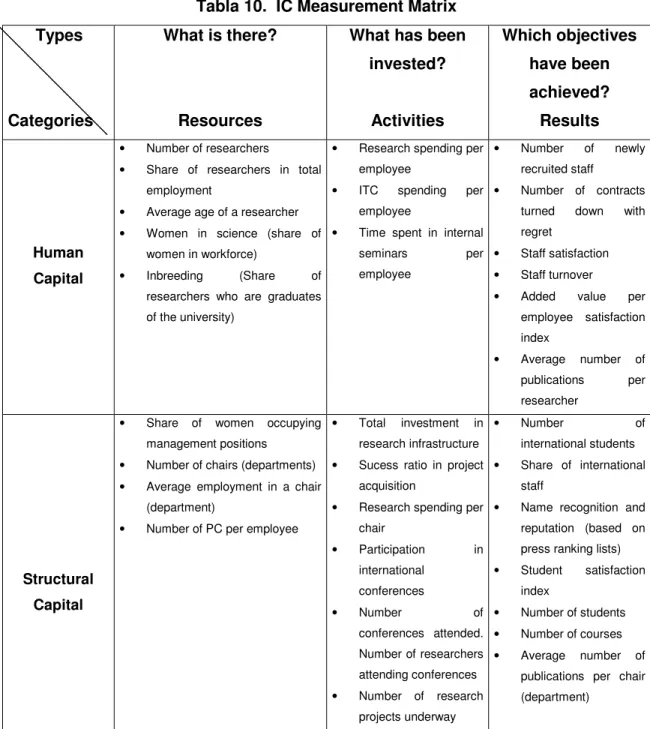

CLASIFICACIÓN DE LOS ACTIVOS INTANGIBLES E INDICADORES

Finalmente se definieron las variables que describen los indicadores seleccionados y sobre todo aquellas que mejor los definen.

ACTIVOS INTANGIBLES DE ESTRUCTURA EXTERNA

Como indicadores para medir este intangible se pueden utilizar índices de satisfacción del consumidor obtenidos a partir de investigaciones propias de la empresa o realizados en el sector por empresas independientes. Otros indicadores intentan medir la lealtad del cliente estimando el porcentaje de ingresos que proviene de clientes antiguos, clientes que se han perdido o la duración promedio de la relación con un cliente. Para medir la calidad de los clientes se puede estimar el crecimiento en el porcentaje de clientes conocidos o relevantes que contribuyen a mejorar nuestra imagen.

ACTIVOS INTANGIBLES DE ESTRUCTURA INTERNA

Se pueden obtener bastantes indicadores, como el número de patentes y sus costes de mantenimiento, el porcentaje de recursos destinados por la empresa a I+D o su incremento, el porcentaje de I+D dedicado a investigación básica, etc. La mayoría de los indicadores son obtenidos como resultado de la auditoría interna, especialmente de los procesos y de la auditoría informática. Ejemplos de indicadores de estos conceptos podrían ser, entre otros, el grado de automatización de las tareas administrativas, el número de documentos que han dejado de tramitarse en formato papel o el porcentaje de personal con acceso a la intranet y el grado de uso.

ACTIVOS INTANGIBLES CENTRADOS EN LOS RECURSOS HUMANOS

Es común obtener indicadores de estabilidad como la rotación de empleados o el promedio de años que permanecen en la organización. Del mismo modo se estudia el comportamiento de los empleados más brillantes y se calcula el valor de mercado de su producto. Conceptos intangibles como el entorno laboral, las oportunidades de ascenso, los incentivos o la seguridad laboral influyen en el desempeño de los empleados.

MODELO DE CAPITAL INTELECTUAL PROPUESTO

LOS ACTIVOS TANGIBLES PARA LA ORGANIZACIÓN EDUCATIVA

La información puede considerarse un recurso básico que también debe agregarse a la lista anterior. La información es importante en todas las organizaciones, pero no todas las organizaciones necesitan y utilizan la información de la misma manera. La universidad virtual es un caso extremo que muestra que los activos físicos, como la red de aulas y espacios físicos, van perdiendo importancia con el tiempo debido a la búsqueda de eficiencia a través de Internet y otras tecnologías de la comunicación, que representan un cambio en la las relaciones de la organización con sus clientes internos y externos.

LOS ACTIVOS INTANGIBLES PARA LA UNAB

Para ello, obviamente retomamos la naturaleza de la organización y los desafíos estratégicos que presentó la UNAB. El grado de importancia que tales variables tienen dentro de la Estructura Interna determinó su ordenamiento, y se identificó que la Calidad, sin desconocer la importancia de las demás, tiene un alcance más amplio que incluye factores como la calidad del docente, de los estudiantes, del recursos y el rigor de las exigencias curriculares. Finalmente, los Recursos Humanos, como tercer tipo de activo intangible, el cual no sólo debe medirse, sino gestionarse mediante un proceso de aprendizaje y formación continua para que sea un agente dinámico de creatividad y desempeño en la organización.

ACTIVOS INTANGIBLES DE ESTRUCTURA INTERNA

La calidad en la educación universitaria se refiere a las características del proceso y los resultados de la formación de la persona en la sociedad que se desarrolla profesionalmente. La complejidad y versatilidad de la educación superior, las demandas del mercado laboral, los requisitos internacionales y los nuevos paradigmas en educación requieren nuevas formas de pensar sobre la calidad. Se relaciona con aspectos internos de la organización y no con los aspectos externos de la entidad.

ACTIVOS INTANGIBLES DE RELACIONES EXTERNAS

No es común considerar el compromiso social como un bien intangible, pero en nuestra opinión es uno de los más importantes por el compromiso de la Unab con la comunidad, la difusión de la ciencia y el surgimiento del espíritu y la moral patrióticos. La falta de transparencia o ambigüedad en la publicación de información y sus prácticas comerciales pone en riesgo la credibilidad de las entidades para mantener la confianza en sus estructuras de control y su buen comportamiento. El enfoque deseado como parte de la estructura externa es hacia el reconocimiento por parte de terceros a nivel nacional e internacional de los Centros de Investigación y Conocimiento desarrollados por la UNAB.

ACTIVOS INTANGIBLES DE CAPITAL HUMANO

Algunos indicadores intentan medir la satisfacción media de los empleados con la organización del trabajo y con la calidad de los procesos internos y controles del mismo, beneficio que contribuirá indirectamente a la satisfacción de los clientes externos. Grado de acogida de egresados en los sectores reales primario, secundario y terciario de la economía nacional. Evaluación previa de la formación prevista, teniendo en cuenta su aplicabilidad al puesto.

CONCLUSIONES

Esta ventaja competitiva puede mantenerse en el tiempo en la medida en que el desempeño de la organización sea monitoreado utilizando indicadores como los sugeridos por varios autores de capital intelectual. La universidad, como parte fundamental de la nueva sociedad del conocimiento, no puede quedarse al margen. Gestión y control socioeconómico de las Interacciones Empresa-Entorno, aportes contables a la gestión sustentable de la empresa.