A mis profesores de la FCA, por sus sabias lecciones y orientación en mi formación como Administrador. La muestra estuvo compuesta por 22 trabajadores del Área de Planificación y áreas afines de la Universidad Nacional del Callao. Teniendo en cuenta el nivel de significancia “p = 0.00 < 0.05”, se obtuvo el valor de correlación r =0.620, lo que indica que la correlación es fuerte y positiva, indicando que: La formulación del presupuesto por resultados tiene una conexión importante con la ejecución del presupuesto de la Universidad Nacional del Callao.

A través de esta investigación se conocerá cómo se relaciona la formulación del presupuesto según el resultado con la ejecución del presupuesto, constituyendo un enfoque diferente a su elaboración en el que se realizan y evalúan las interacciones que serán financiadas con recursos públicos en relación con los cambios. a favor de la población.

Descripción de la Realidad Problemática

Burbano (2017) considera que el presupuesto surge de la fundamentación tanto en el ámbito teórico como en el práctico, porque es una herramienta para realizar la planificación y control de las actividades. El país de Francia en 1820, a través del sector público, se basaba en el método presupuestario, realizando Estados Unidos un control oportuno de los gastos el año siguiente para asegurar la ejecución de las actividades bajo responsabilidad del estado. En 1930 se celebró en Suiza el primer simposio internacional, donde se establecieron los principios básicos correspondientes al sistema presupuestario.

Actualmente, existen varias organizaciones que han agregado dentro de sus departamentos de funciones principales uno que se encarga de gestionar el presupuesto disponible.

Formulación del Problema

Problema General

Para planificar las actividades se deben tener en cuenta los ingresos y gastos y así se podrá saber si se lograrán los resultados esperados. En la UNAC, en la Dirección de Planificación y Presupuesto, se han identificado deficiencias en la implementación de normas, deficiencias del personal en la implementación de procedimientos, limitaciones en los recursos, resistencias a los cambios, todo lo cual no permite el cumplimiento de los objetivos institucionales. . debido a que en muchos casos se realizan gastos innecesarios, la gestión presupuestaria debe evaluarse de acuerdo a los resultados y la calidad de los gastos en nuestra Universidad.

Problemas Específicos

Cómo se relaciona significativamente el presupuesto por resultados con el indicador de desempeño en la Universidad Nacional del Callao, 2018.

Objetivos de la Investigación

Objetivo General

Objetivos específicos

Limitantes de la Investigación .1 Limitante Teórico

Limitante Temporal

Limitante espacial

MARCO TEÓRICO

- Teórico Conceptual A.-Formulación

- Ejecución Presupuestal

- Definición de términos básicos

- Hipótesis Hipótesis General

- Operacionalización de variables e indicadores

- Tipo y Diseño de la Investigación

- Población y muestra 1. Población

- Técnicas e Instrumentos para la recolección de datos

- Validez del cuestionario

- Confiabilidad del cuestionario

- Técnicas e Instrumentos para la recolección de información de campo Introducción al Campo-Tema: Revisión Bibliográfica

En su aporte considera que el 95% de la matriz programática presupuestaria se autofinancia, pero esto redunda en la existencia de inconvenientes en el ciclo presupuestario e interfiere negativamente con los límites necesarios para una buena programación presupuestaria (p.101). . Considerando lo establecido en la Política Nacional de Modernización de la Administración Pública, adoptada en 2021, se presenta el Plan Estratégico. Las acciones del estado para satisfacer las necesidades de la sociedad, utilizando determinadas estrategias y políticas.

Por lo tanto, el plan estratégico institucional debe cubrir específicamente los objetivos del gobierno o los resultados deseados a lograr en beneficio de la sociedad. El autor considera esencialmente la planificación estratégica como el elemento que une los esfuerzos de la entidad económica con los objetivos establecidos o los resultados que se desean alcanzar en determinados plazos (p.165). Puntriano (2016) distingue los conceptos de Planificación Estratégica Institucional y Plan Operativo Institucional, donde menciona que con el POI se pueden realizar y/o alcanzar los resultados que se esperan establecer en el PEI, tomando en cuenta los recursos necesarios. objetivos e indicadores de desempeño.

Armijo (2018) considera que un indicador de desempeño proporciona información específica sobre los resultados alcanzados junto con la forma de realizar actividades y entregar bienes y/o servicios a la sociedad por parte de una entidad que cubre ciertas necesidades. También se basa en el diagnóstico, análisis y toma de decisiones sobre la situación vivida. La presupuestación por resultados está significativamente vinculada a la implementación del presupuesto de 2018 de la Universidad Nacional del Callao.

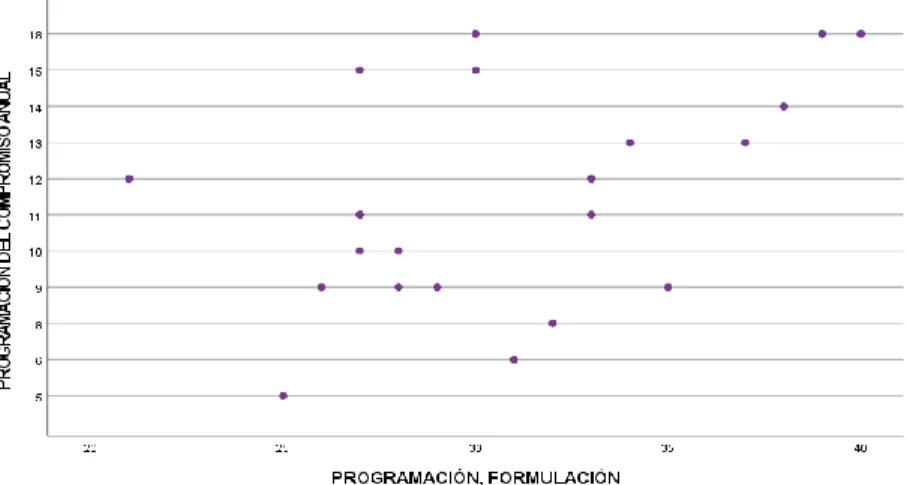

La formulación del presupuesto por resultados se relaciona significativamente con la programación del compromiso de la Universidad Nacional del Callao, 2018. La formulación del presupuesto por resultados se relaciona significativamente con la elaboración del plan de adquisiciones y contrataciones de la Universidad Nacional del Callao, 2018. 2018. La formulación del presupuesto por resultados tiene relación significativa con el indicador de desempeño de la Universidad Nacional del Callao, 2018.

Es el puente o vínculo de la gestión para lograr los resultados esperados, donde se debe desarrollar la información para tener un conocimiento claro de las acciones a realizar y las formas de realizarlas.

RESULTADOS

Resultados descriptivos

- Formulación

- Ejecución Presupuestal

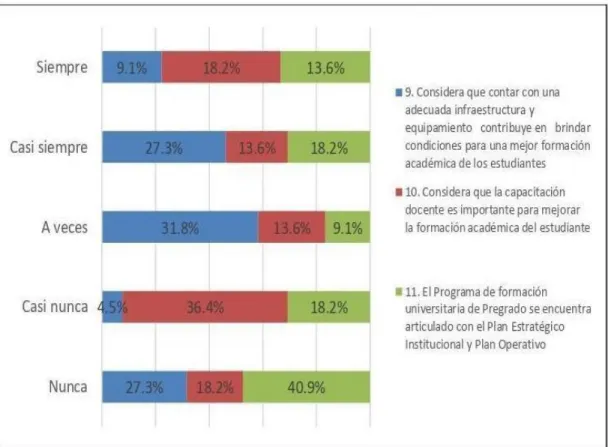

Culminando con el tercero: el 31,8% de los encuestados indica que a veces, también el 27,3% menciona casi nunca, así como el 22,7% casi siempre lo considera, el 13,6% dice nunca y el 4,5% siempre menciona. Se muestra en el Cuadro 5.2 si dentro de los indicadores del Plan Operativo Institucional se realizaron 5 acciones, la cuarta pregunta es: el 45.5% de los encuestados indica que casi nunca, así mismo el 18.2% lo menciona casi siempre y nunca, de la misma manera , el 13,6% considera algunas veces y el 4,5% menciona siempre. Continúa con el sexto: el 31.8% de los encuestados señala que nunca, de igual manera el 22.7% menciona algunas veces, del mismo modo el 18.2% considera casi nunca, y el 13.6% menciona siempre y casi siempre.

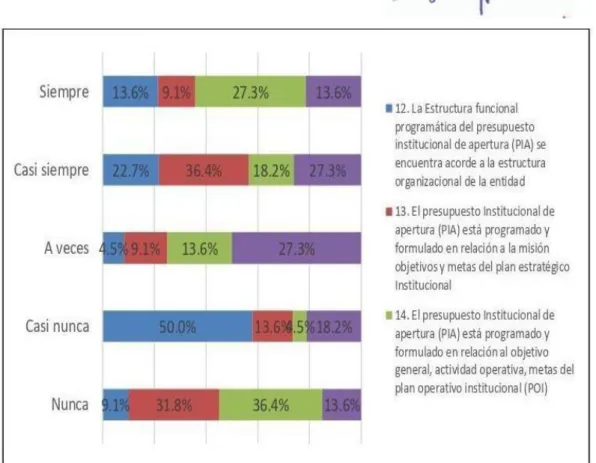

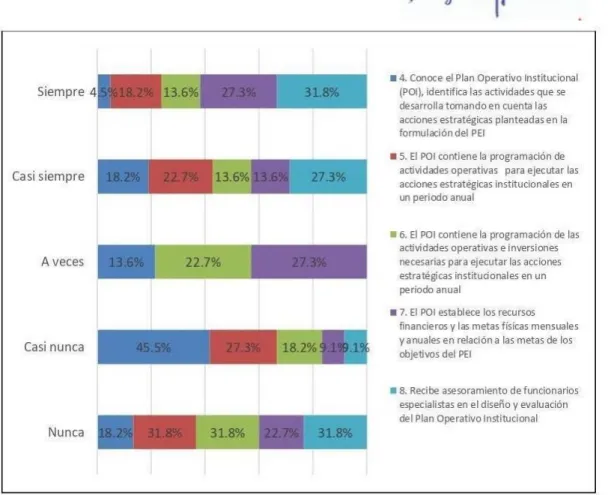

Culminando con el octavo: el 31,8% de los encuestados señala que siempre y nunca, así mismo el 27,3% menciona casi siempre y el 9,1% lo menciona casi nunca. Continuando con el undécimo: el 40.9% de los encuestados afirma que nunca, así mismo el 18.2% menciona casi siempre y casi nunca, el 13.6% dice siempre y el 9.1% menciona algunas veces. Continuando con el decimotercero: el 36,4% de los encuestados indica que casi siempre, también el 31,8% menciona nunca, de la misma manera que el 13,6% significa casi nunca, y el 9,1% menciona siempre y a veces.

Para continuar con el decimocuarto: el 27,3% de los encuestados indica que esto es casi siempre y a veces, también el 18,2% dice casi nunca y el 13,6% dice siempre y nunca. Continuando con el decimoséptimo: el 27,3% de los encuestados indica que siempre y nunca, también el 22,7% menciona algunas veces, de igual manera el 18,2% piensa casi siempre y el 4,5% menciona casi nunca. Para continuar con el decimoctavo: el 27,3% de los encuestados indica que siempre y casi nunca, también el 22,7% dice casi siempre, el 13,6% dice nunca y el 9,1%.

En el Cuadro 5.6 se muestra si se realizan 3 acciones dentro de los indicadores del Indicador de Desempeño, la decimonovena pregunta es: el 36.4% de los encuestados dice casi nunca, también el 27.3% dice siempre y casi siempre y el 9.1%. Continuando con el vigésimo: el 50,0% de los encuestados indica que casi nunca es, también el 18,2% lo menciona algunas veces, también el 13,6%.

Resultados Inferenciales .1. Prueba de normalidad

- Comprobación de hipótesis Hipótesis General

Para la prueba de normalidad se eligió la prueba de Shapiro-Wilk por representar un caso de muestras pequeñas (n < 50), mientras que las variables analizadas en la Tabla 5.7 presentan niveles de significancia superiores a 0,05; decidir seleccionar la prueba de Pearson. Ho: La formulación del presupuesto por resultados no se relaciona significativamente con la elaboración del plan de compras y contrataciones de la Universidad Nacional del Callao, 2018. Ha: La formulación del presupuesto por resultados se relaciona significativamente con la elaboración del plan de compras y Contratación de la Universidad Nacional del Callao, 2018.

Ho: La formulación del presupuesto por resultados no se relaciona significativamente con el indicador de desempeño de la Universidad Nacional del Callao, 2018. Ha: La formulación del presupuesto por resultados se relaciona significativamente con el indicador de desempeño de la Universidad Nacional del Callao, 2018.

Contrastación de las Hipótesis

Contrastación de los resultados con otros estudios similares

En este estudio la implementación se dio de manera paulatina, demostrando un liderazgo basado tanto en la planificación como en la presupuestación, mostrando mejoras no sólo en el aspecto legal, sino también en la accesibilidad de los manuales de procedimientos, lo que también mejoró los sistemas informáticos utilizados. Por lo tanto, en esta tesis, si se realiza una adecuada programación y ejecución del presupuesto por resultados, se garantiza que los recursos ordinarios puedan distribuirse correctamente con los recursos recaudados directamente y la ejecución en la Universidad Nacional del Callao. Delgado (2018) en su investigación: Avances y perspectivas en la implementación del presupuesto por resultados en el Perú.

Se encontró que las estrategias utilizadas en el período mencionado en cuanto a la ejecución del presupuesto necesario se basaron en el logro de la reforma a través de ciertos elementos como: la programación e implementación de programas, los incentivos a la gestión y el pacto de alianzas estratégicas. También se lograron avances considerables en la implementación de los principales elementos de la reforma, a saber, que el impacto de la implementación fuera suficiente para el presupuesto esperado. De la misma manera, la Universidad Nacional del Callao tuvo mayor participación en todos los programas presupuestarios a través de la reforma de su presupuesto.

Responsabilidad Ética

57 alienta a ciertas personas a hacer el mal, a ganar personalmente o como grupo, pero debe usarse para desarrollar la economía de la misma sociedad. La elaboración del plan de adquisiciones y contrataciones, su valor es de 0.430, teniendo en cuenta el valor de Sig.<0.05, la aceptación de la hipótesis alternativa, lo que demuestra que presupuestar según el resultado se relaciona significativamente con la elaboración del plan de adquisiciones y contrataciones. plan de contratación en la Universidad Estatal del Callao, 2018. Se encontró que el proceso de validación de la hipótesis específica 3 muestra que la primera variable representó una correlación con la dimensión: Indicador de desempeño, su valor es 0.461, tomando en cuenta el valor de Sig .<0.05, lo que acepta la hipótesis alternativa, la cual demuestra que la presupuestación por resultados se relaciona significativamente con el indicador de desempeño en la Universidad Nacional del Callao, 2018.

59 por Resultado está asociado significativamente con la ejecución presupuestaria en la Universidad Nacional del Callao, 2018. Se recomienda programar y realizar capacitaciones a los trabajadores encargados de la planificación presupuestaria de manera continua, para que puedan mostrar un mejor desempeño y así beneficiar el movimiento. a la Universidad. Se recomienda basarse en la formulación del presupuesto establecido por la Universidad, teniendo en cuenta los productos requeridos, para que tanto el presupuesto como las actividades se puedan realizar según lo previsto.

Tesis para la Maestría en Tributación y Finanzas en la Facultad de Ciencias Económicas de la Universidad de Guayaquil. 2017) disertación titulada “Un Análisis de la Corrupción en las Compras y Contrataciones del Estado Peruano”. https://catedrafinancierags.files.wordpress.com/2015/03/burbano-precios-enfoque-de-gestic3b3n.pdf. Tesis para la obtención del título de Licenciado en Contaduría y Auditoría de la Universidad Nacional de Loja, Ingeniero en Contaduría y Auditoría.

El presupuesto para resultados en la calidad del gasto público de la unidad ejecutiva de la dirección regional de salud. Las brechas de capacidad de los gobiernos regionales y locales para la implementación de la estrategia nacional incluyen crecer; Lima: PUCP.

Matriz de Consistencia: “ Formulación y Ejecución del Presupuesto por Resultado en la Universidad Nacional del Callao, 2018”

Instrumentos de recolección de datos

Base de datos

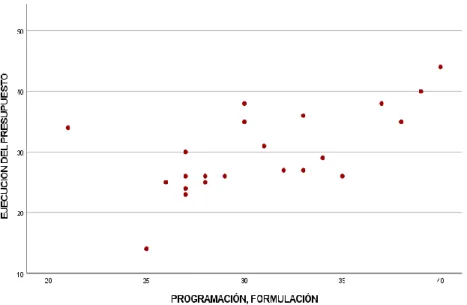

Presupuesto de Apertura y Ejecutado