Por lo tanto, el objetivo general del trabajo de investigación fue analizar cómo la información sobre el desempeño afectaba a la administración pública. Finalmente, se formulan una serie de conclusiones y recomendaciones encaminadas a mejorar la administración pública de Guerrero en términos de presupuestación orientada a resultados y evaluación del desempeño.

La Gestión para Resultados, marco de la presupuestación por resultados y la evaluación del

- El origen de la Gestión para Resultados

- La Gestión para Resultados en el Sector Público

- Modelo Abierto de Gestión para Resultados en el Sector Público

- La Gestión para Resultados en el Desarrollo

- Modelo de Gestión para Resultados en el Desarrollo

- El Sistema de Evaluación PRODEV y los pilares del Ciclo de Gestión para Resultados en el

- El presupuesto por resultados como pilar del ciclo de gestión en el Sistema de Evaluación

- El seguimiento y evaluación como pilar del ciclo de gestión en el Sistema de Evaluación

El “Modelo de Gestión por Resultados de Desarrollo” fue creado por el “Sistema de Evaluación PRODEV (SEP)”, el cual tiene como objetivo analizar la capacidad institucional para implementar la gestión pública basada en resultados en los gobiernos nacionales de América Latina (García López & García Moreno, 2010 ), en este sentido, en su primera fase, la SEP se centró en las administraciones públicas de los gobiernos centrales, pero luego se adaptó para incluir a los gobiernos subnacionales para que pudiera ser utilizada como un instrumento de autodiagnóstico (García Moreno, Kaufmann, Varea, & García López, 2011). La búsqueda de una mayor eficiencia y eficacia en el presupuesto de los fondos públicos en el marco del MfRD trae consigo también la ejecución de los presupuestos.

La adopción de la presupuestación por resultados y la evaluación del desempeño del gasto público

- El gasto y el presupuesto en México

- Evolución de las técnicas presupuestarias en México

- Evolución de los sistemas de evaluación del gasto público en México

- La institucionalización del Presupuesto basado en Resultados (PbR) y el Sistema de Evaluación

- Cronología de reformas jurídicas para la adopción del PbR-SED

Durante este sexenio se creó el Programa para la Modernización de la Administración Pública (PROMAP), que propuso un sistema de evaluación orientado a resultados en el que las agencias federales definieron indicadores de diversos tipos destinados a medir objetivos estratégicos, proyectos, gestión y gestión y servicio (Mejía Lira, 2005). En la exposición de motivos del Presupuesto de Gastos de la Federación para el Ejercicio Fiscal 2006 (PPEF) enviada a la Cámara de Diputados del Congreso de la Unión, se menciona la adopción de una nueva metodología presupuestaria para la optimización de actividades, indicadores y metas institucionales, esto La metodología se basa en el enfoque presupuestario basado en resultados, señalando que su objetivo será vincular los gastos con los indicadores de desempeño de las metas presupuestarias (Centro de Estudios de Finanzas Públicas, 2008).

La presupuestación por resultados

- Conceptualización de la presupuestación por resultados

- Conceptualización del Presupuesto basado en Resultados, como técnica presupuestaria en

- Implementación del Presupuesto basado en Resultados

En consecuencia, luego de diseñar y definir los programas presupuestarios con base en el MML, se procede a presupuestarlos, el cual consiste en la asignación de los montos requeridos para cada una de las actividades que se implementarán. Finalmente, es conveniente enfatizar que las asignaciones presupuestarias sujetas a la estructura programática deben prepararse sobre la base de información de desempeño de años anteriores; este gasto representa el apoyo del Presupuesto Basado en Resultados.

La Evaluación del Desempeño

- Conceptualización de la Evaluación del Desempeño

- Conceptualización del Sistema de Evaluación del Desempeño, como metodología de evaluación

- Seguimiento a indicadores

- Programa Anual de Evaluación (PAE)

Por lo tanto, la evaluación es fundamental para saber si se están cumpliendo los objetivos, determinar el progreso y corregir el rumbo si se considera necesario. Durante las etapas de programación y presupuestación, las agencias y entidades deben desarrollar indicadores para medir el desempeño estratégico de los programas prioritarios.

Vinculación entre el Presupuesto basado en Resultados, la Evaluación del Desempeño y las

En consecuencia, y en términos de la vinculación entre la presupuestación por resultados, la evaluación del desempeño y las decisiones presupuestarias, se estima que los programas y proyectos considerados como prioritarios necesariamente deben apegarse a los mismos criterios sobre los que se basa la presupuestación de aquellos que no son considerados como tales; Es decir, las decisiones presupuestarias deben estar relacionadas con los resultados del avance de los programas y proyectos, a pesar de que los prioritarios son considerados un derecho constitucional. En conclusión, el vínculo entre la presupuestación basada en resultados y la evaluación del desempeño se considera dominante en todas las asignaciones presupuestarias, independientemente del destino de los recursos públicos.

El Ciclo Presupuestario en el sector público mexicano

En este sentido, el objetivo de la etapa de monitoreo responde a la pregunta: ¿Se brindan los beneficios esperados? En resumen, el objetivo de la etapa de evaluación responde a la pregunta de qué se podría hacer mejor.

La instrumentación de la Metodología del Marco Lógico

A partir de la estructura analítica del proyecto, se integra la primera columna de la Matriz del Marco Lógico (MML) según la meta, propósito, componentes y actividades. Esta fase corresponde a la segunda columna del MML y se refiere a establecer metas para cada uno de los niveles jerárquicos: meta, propósito, componentes y actividades.

Elementos constitutivos del Estado de Guerrero: población, territorio y gobierno

74 Por otro lado, para el ejercicio de las funciones del Poder Judicial, el territorio estatal se divide en 18 distritos judiciales (H. Congreso del Estado de Guerrero, 2020). En cuanto a su régimen interno, el estado de Guerrero se constituye como un gobierno republicano, democrático, laico, representativo, popular y participativo (H. Congreso del Estado de Guerrero, 2020).

La división de poderes en el Estado de Guerrero

La Ley Orgánica del Poder Legislativo del Estado de Guerrero número 231 es el instrumento legal que establece las normas y procedimientos internos para la organización, integración y funcionamiento del Congreso del Estado y sus órganos de gobierno y administración (H. Congreso del Estado de Guerrero). Guerrero, 2020). La Ley Orgánica del Departamento Judicial del Estado Libre y Soberano de Guerrero número 129 es el instrumento legal que dispone para la organización y funcionamiento de los órganos del Departamento Judicial (H. Congreso del Estado de Guerrero, 2019).

Estructura de la Administración Pública Estatal

- La Administración Pública Centralizada

- La Administración Pública Paraestatal

Fuente: Elaboración propia con base en lo establecido en la Ley Orgánica de la Administración Pública del Estado de Guerrero Número 08. Los órganos antes mencionados son controlados directamente por el Titular del Poder Ejecutivo Estatal (H. Congreso del Estado de Guerrero, 2021 ) ).

Responsabilidades de las dependencias y entidades de la Administración Pública Estatal en

- Responsabilidades de planeación

- Responsabilidades en la programación del gasto público

- Responsabilidades en la presupuestación del gasto público

- Responsabilidades en el ejercicio del gasto público

- Responsabilidades en el control y seguimiento del gasto público

- Responsabilidades en la evaluación del gasto público

- Responsabilidades en la fiscalización del gasto público

- Calendarización del ciclo presupuestario en la Administración Pública del Estado de Guerrero 99

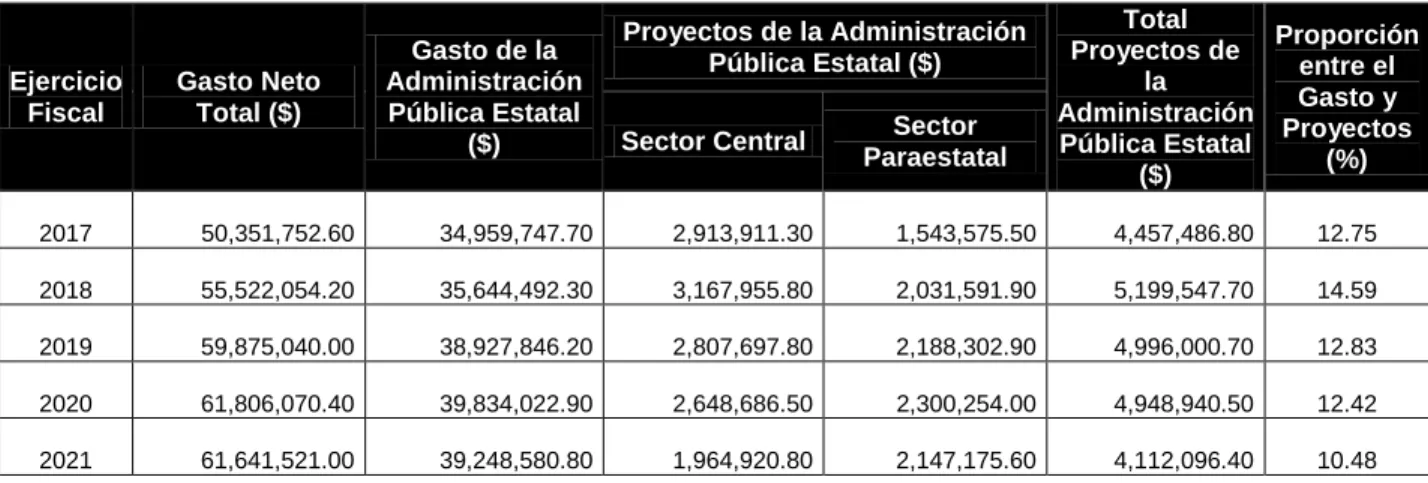

Ahora que hemos explicado los antecedentes anteriores, es necesario conocer las responsabilidades de las agencias y entidades de la administración de Guerrero. Las dependencias y entidades de la Administración del Estado deberán finalizar la estructura de los proyectos preparatorios antes del 15 de agosto (H. Congreso del Estado de Guerrero, 2016).

Marco metodológico

Por lo tanto, el objetivo general del trabajo de investigación fue analizar la forma en que la información de desempeño influyó en la administración pública del estado de Guerrero durante el periodo para mejorar la toma de decisiones en materia presupuestaria. La información obtenida se considera relevante en términos de su contribución a la identificación de oportunidades para mejorar la toma de decisiones presupuestarias en la organización.

Diseño de la investigación

Universo, muestra, sujetos de investigación

11 Secretaría Central de la Mujer 39 Instituto Paraestatal de Capacitación para el Trabajo del Estado de Guerrero. 12 Secretaría Central de la Juventud y la Niñez. 40 Instituto Paraestatal de la Policía Auxiliar del Estado de Guerrero.

Diseño del muestreo

13 Secretaría Central del Trabajo y Previsión Social 41 Instituto Paraestatal de Seguridad Social de Funcionarios del Estado de Guerrero 14 Secretaría Central de Protección Civil 42 Instituto Paraestatal de Vivienda y Suelo Urbano de. 27 Tribunal Paraestatal de Conciliación y Arbitraje 55 Universidad Tecnológica Paraestatal de la Región Norte 28 Fideicomiso Paraestatal de Promoción del Turismo.

Diseño del instrumento

48 Promotora Paraestatal y Administradora de Servicios de Playas en la Zona Federal Marino-Terrestre de Acapulco 21 Instituto Alto Tecnológico Paraestatal i. 109 de los organismos centralizados y entidades paraestatales que en conjunto constituyen la Administración Pública Estatal del Estado de Guerrero.

Variables y categorías de análisis

Analizar si las organizaciones públicas utilizan la información de desempeño de la evaluación para la elaboración de presupuestos internos. Comparar la relación entre la implementación del PbR y el grado de utilidad de la información de desempeño en las organizaciones públicas.

Hipótesis y preguntas de investigación

Los análisis de las organizaciones centralizadas y paraestatales en su estructura orgánica tienen un área de responsabilidad específica para las actividades de evaluación que se realizan en las organizaciones.

Aplicación del instrumento

La aplicación del instrumento de recolección de datos se realizó en un contexto de cambio en la administración pública, tal como se describe en la página 72 del Capítulo 3. Junto con el período de aplicación del cuestionario, se llevó a cabo el proceso de entrega-recepción, en el que el saliente La administración impone a los entrantes. La junta es responsable, entre otras cosas, del estado de las finanzas públicas, tal como lo establece la ley estatal sobre entrega y recepción. Por lo tanto, es necesario que los funcionarios públicos recuperen el conocimiento de los procesos presupuestarios y de evaluación implementados en ese país. las agencias y entidades que los reciben (H. Congreso del Estado de Guerrero, 2016).

Paquete estadístico

114 De lo anterior se desprende claramente que los funcionarios públicos recién nombrados tienen pleno conocimiento de los procesos de presupuestación y evaluación; Además, independientemente del cambio de administración, en todas las agencias y entidades permanecen servidores públicos encargados de las actividades sustantivas del presupuesto y de los procesos de evaluación, quienes tienen experiencia suficiente para brindar asesoramiento objetivo e imparcial en la resolución de las cuestiones del instrumento. recolección de datos, hecho que se puede observar en los resultados que se presentan a continuación. En consecuencia, en esta investigación no se considera un aspecto limitante el hecho de que se haya realizado durante el cambio de administración de gobierno.

Resultados y análisis

- Datos generales de los organismos y servidores públicos participantes en la investigación

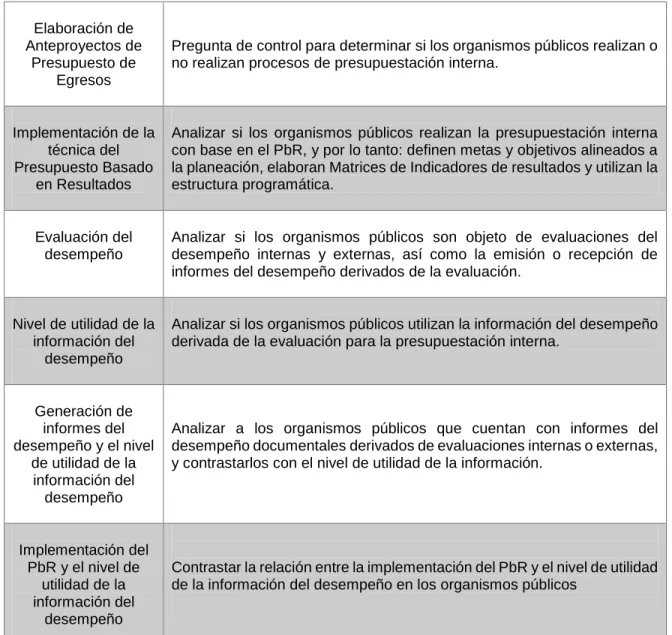

- Elaboración de Anteproyectos de Presupuesto de Egresos en los organismos públicos estatales

- Implementación de la técnica del Presupuesto Basado en Resultados (PbR) en los organismo

- Evaluación del desempeño en los organismos públicos estatales

- Nivel de utilidad de la información del desempeño para la presupuestación en los organismos

- Relación entre los informes del desempeño y su nivel de utilidad en los organismos públicos

- Relación entre la implementación del PbR y el nivel de utilidad de la información del

Llama la atención que el 18,9% de las organizaciones públicas de la muestra han sido objeto de evaluaciones externas a lo largo de los ejercicios estudiados. Por lo tanto, luego se realizará un análisis entre las organizaciones que cuentan con información efectiva de desempeño y su nivel de utilidad a lo largo de los años fiscales estudiados.

Validez y confiabilidad de hallazgos

Respuesta a preguntas de investigación y/o prueba de hipótesis

134, correspondiente a 13 organismos públicos, en ninguno de los años ha habido modificaciones o reorientaciones presupuestarias derivadas de información de desempeño. Por lo tanto, el uso de información de desempeño para la mejora continua representa una tendencia favorable en la mayoría de las organizaciones públicas.

Hallazgos adicionales

Anteriormente se presentaron datos de organizaciones que emitieron o recibieron informes de evaluación de desempeño, y también se analizó el grado de utilidad de la información de desempeño para las decisiones presupuestarias; Sin embargo, también es relevante considerar cuáles de los organismos públicos cuentan con un sistema, mecanismo o proceso institucional formalmente establecido en un instrumento administrativo, para considerar información de desempeño en las decisiones presupuestarias. 143 Como se muestra en la tabla de frecuencia, una proporción acumulada del 58,4% de las organizaciones públicas cuentan con un sistema, mecanismo o proceso para integrar institucionalmente la información de desempeño en la toma de decisiones presupuestarias, independientemente de si está registrada formalmente en un instrumento administrativo. o que esté en proceso de creación; En cambio, en una proporción menor, el 39,6%. de organizaciones públicas, no cuentan con sistemas, procesos o mecanismos institucionales para considerar la información de desempeño en las decisiones presupuestarias.

Discusión

En resumen, al analizar los resultados anteriores respecto de la implementación de las herramientas utilizadas en la técnica del presupuesto por resultados para la elaboración del proyecto de presupuesto de gastos de los organismos públicos estatales durante el período entre ejercicios, se evidencia que aún se encuentran en la etapa de desarrollo. proceso de consolidación dentro de la Administración Pública del Estado de Guerrero. Por lo que, con base en las consideraciones anteriores, se concluye que se deben fortalecer las herramientas utilizadas para la presupuestación por resultados dentro de las organizaciones de la administración pública de Guerrero.