El modelo está calibrado frente a una matriz de contabilidad social de la economía española para 1995. Todos los documentos de trabajo están disponibles de forma gratuita y en formato PDF en la página web de la Fundación BBVA. La serie Documentos de Trabajo de la Fundación BBVA está elaborada con papel 100% reciclado, elaborado a partir de fibras de celulosa recuperadas (papel usado) y no de celulosa virgen, cumple con la serie Documentos de Trabajo, así como información sobre otras publicaciones de la Fundación BBVA, Se puede consultar consultando en: http://www.fbbva.es.

Introducción

El trabajo que presentamos pretende analizar la cuestión del doble dividendo en el contexto de la economía española. La estructura básica de la mayoría de los modelos Mega responde a patrones generales elegantemente descritos en Shoven y Whalley (1984). La base de datos de la economía española que constituye el sustrato estadístico del análisis se analiza en el Capítulo 3.

El estado de la cuestión: repaso de la literatura

Siguiendo a Goulder (1995), el argumento del doble dividendo afirma que siempre es posible reemplazar un impuesto distorsionador, ya existente en la economía, con impuestos ambientales (manteniendo constantes los ingresos tributarios) sin reducir (o, tal vez, aumentar) el bienestar del consumidor. La reducción de los impuestos sobre el trabajo hace que la tasa de desempleo disminuya. Reducir los impuestos sobre el trabajo aumenta la demanda del mismo y, por tanto, aumenta el empleo.

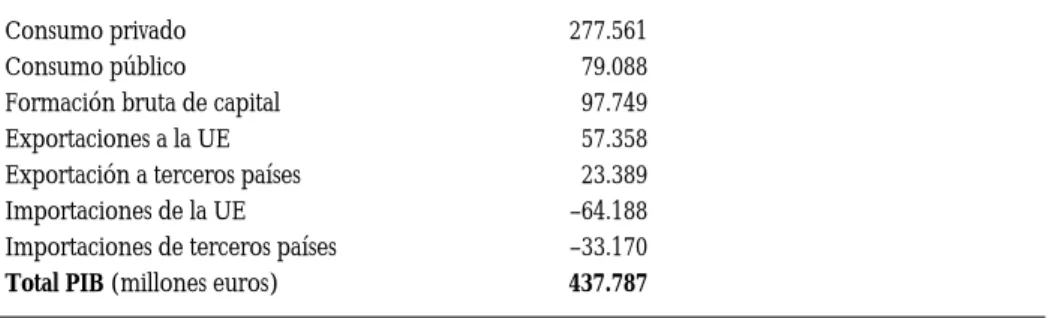

La base de datos de la economía española: la SAM-95

En la elaboración de la base de datos utilizada en este trabajo se utilizó como fuentes básicas de información el marco input-output desarrollado por el Instituto Nacional de Estadística (INE), complementado por la Contabilidad Nacional de España (INE, 1995). Estos métodos han sido adaptados y adoptados en economía para actualizar tablas de insumo-producto y matrices de contabilidad social con base en la contribución fundamental de Golan, Judge y Robinson (1994), Thissen y Logfren (1998) y Robinson, Cattaneo y El, entre otros. (2001). El ajuste de la MCS de España para 1995 utilizado en este trabajo ha seguido el método de entropía cruzada descrito en el documento citado.

El modelo computacional de equilibrio general

- Presentación

- La producción

- El consumo

- El Gobierno

- El sector exterior

- El equilibrio

- Análisis de bienestar

- Las emisiones de CO 2

Dado que el nivel de empleo demandado por las empresas se determina endógenamente en función de los precios de los factores y del. Finalmente, la plusvalía utilizada en el sector j es una combinación de los dos factores principales, trabajo y capital. La solución al problema del consumidor genera un vector C de demanda de consumo final que, para una determinada política tributaria, depende del vector de precios de las materias primas y del ingreso disponible: C = C (p, RD).

Tenga en cuenta que la renta disponible es endógena ya que depende de los precios de los factores y de la tasa de desempleo: RD = RD (w, r, u). Los ingresos se determinan endógenamente sobre la base de tasas impositivas y bases impositivas fijadas por el gobierno que resultan de la interacción de los precios de los productos básicos y de los factores con los niveles de producción, consumo y mano de obra subcontratada. La demanda de importaciones es consecuencia de las necesidades productivas de la economía española.

La demanda de trabajo y capital de las empresas se crea minimizando el costo de producción del valor agregado, el factor que consiste en trabajo y capital. Las variables endógenas del estado de equilibrio de la economía incluyen el vector de precios de bienes y factores primarios (p*, w*, r*), el vector X* del nivel de producción, la tasa de desempleo u* y el nivel de gobierno. impuesto. RTOT de ingresos*. Estos, a su vez, son resultado de la interacción entre precios y niveles de actividad.

Pero estos dependen secundariamente de los precios de los bienes que enfrentan los consumidores y de la renta disponible del propio RD.

Calibración del modelo

Presentación

Calibración de coeficientes técnicos

Nuevamente, el SAM permite leer directamente el numerador (salarios pagados en el sector j) y el denominador (el valor agregado total del sector) y calibrar el coeficiente θj en consecuencia. Esto es posible gracias a la adopción de la convención estándar según la cual las unidades monetarias corresponden a un cambio en la base de las unidades físicas de tal manera que una unidad de valor es igual a una unidad física. Esta convención implica que todos los precios de bienes y factores son unitarios en el equilibrio base.

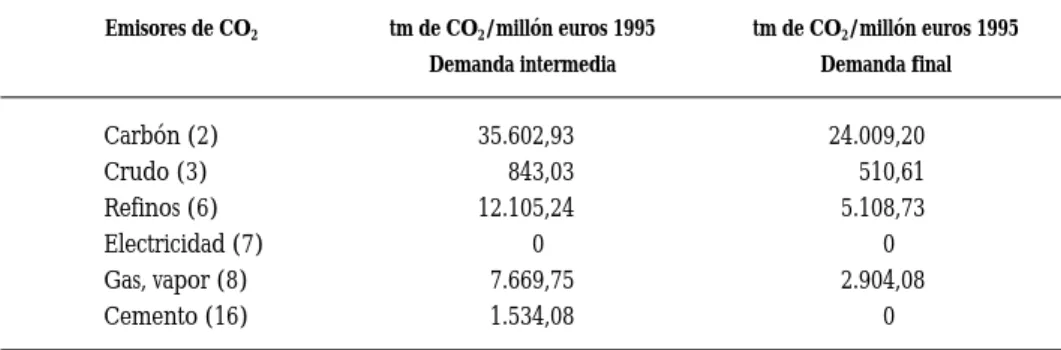

El coeficiente β, que mide la sensibilidad del salario real a la tasa de desempleo, se derivó de las estimaciones de Andrés et al. La calibración de los coeficientes de emisión se basa en estimaciones de Eurostat, que miden la cantidad de emisiones por unidad de energía consumida en la producción o uso final. Sin embargo, el modelo se construye utilizando unidades físicas ficticias que corresponden a unidades de valor.

Para utilizar los coeficientes de emisión, es esencial convertir adecuadamente las emisiones por unidad de energía en emisiones por unidad física (o de valor) del bien. Esta transformación se realiza utilizando índices unitarios de consumo de energía por unidad de valor, extraídos de las tablas input-output de energía de 1985 y luego actualizados a 1995 utilizando los índices de evolución de precios de la energía elaborados por el Instituto Nacional de Estadística (INE). .

Calibración de tipos impositivos

Análisis de los resultados de las simulaciones

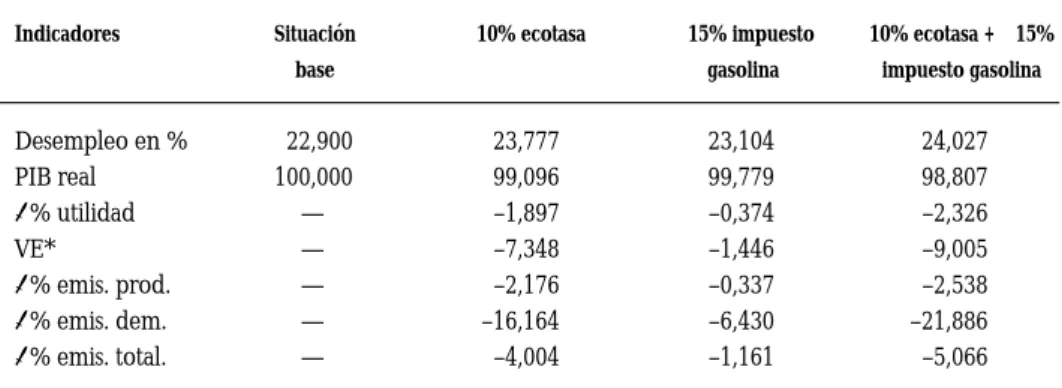

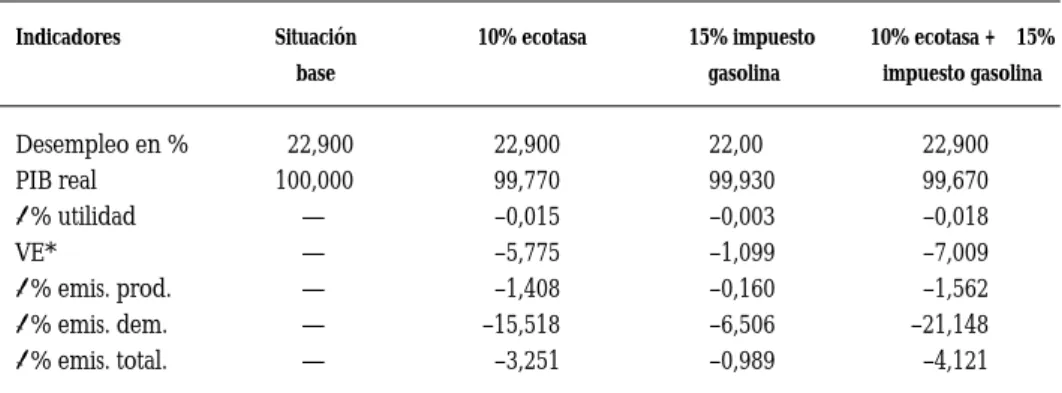

En el cuadro 6.1a podemos observar que los sucesivos aumentos de impuestos generan disminuciones en las emisiones totales de CO2 ligeramente superiores al 4% (21,1% generado por la demanda y 1,6% generado por la producción). Lógicamente, al no ir acompañada la subida de impuestos de una bajada de otros impuestos, se produce una pérdida de PIB real de la economía de 0,33 puntos en el escenario de mayor presión fiscal y descenso del bienestar de los consumidores. VE de aproximadamente -7.000 millones de euros. En el cuadro 6.1b, se prevén las mismas tres medidas tributarias del cuadro 6.1a junto con una política de reducción fiscal equivalente (neutralidad presupuestaria) en los impuestos sobre el uso de.

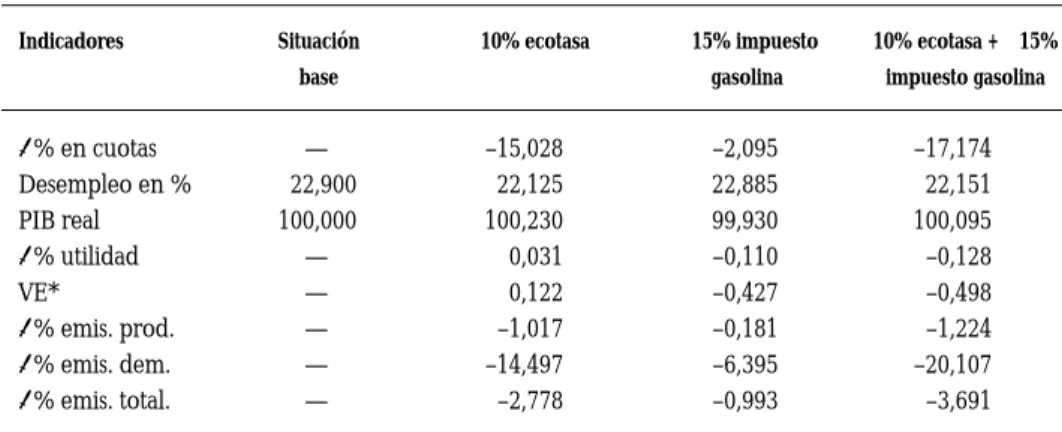

En este caso, también vemos cómo las emisiones disminuirían un 4,20% mientras que la caída del PIB real sería mayor que la anterior: 0,42 puntos. La pérdida de bienestar del consumidor en servicios públicos y variaciones equivalentes sigue siendo significativa, aunque menor que en el caso anterior debido a los efectos de la compensación fiscal que reduce las tasas de contribución de los empleadores. La mayor presión fiscal de los escenarios proyectados en el Cuadro 6.1a en comparación con los del Cuadro 6.1b indica que no debería haber una mayor reducción de emisiones.

El cuadro 6.1c, a diferencia del cuadro 6.1d, supone que el gobierno no equilibra sus ingresos con una reducción neutral en las contribuciones pagadas por los empleadores. Sin embargo, en el Cuadro 6.1d, la tasa de desempleo disminuye con las tres políticas tributarias y alcanza el nivel del 22,12%, lo que significa una disminución de la tasa de desempleo de 0,78 puntos porcentuales. Por otro lado, una mayor flexibilidad en el mercado laboral frente a los impuestos ambientales resulta en un efecto sustitución, con el cual las empresas reemplazan un insumo que indirectamente crea un mayor volumen de emisiones.

El resultado final depende de la operación de los dos efectos en el contexto de los parámetros del modelo, y es este resultado el que captura el modelo.

Conclusiones

El primero ha consistido en una versión rígida de las relaciones estructurales de la economía. Si multiplicamos estos coeficientes de emisión de CO2 por la inversa de los precios unitarios, que expresamos en terajulios por 1.000 millones de euros en 1995, obtenemos las emisiones de CO2 (en tm) por 1.000 millones de euros de compras realizadas para cada sector energético por el resto del sector energético. economía. GALEOTTI (2001): «The Double Dividend Issue: Modeling Strategies and Empirical Findings», Environmental and Development Economics, 6, pp. 1999): "Green Tax Reforms and the Double Dividend: An Updated Reader's Guide", Impuestos internacionales y finanzas públicas , 6, págs.

VAN DERPLOEG (1998b): "Tax reform, structural unemployment and the environment", Scandinavian Journal Economics, 100 (3), págs. 1996): "Labor Market Institutions and the Double Dividend Hypothesis", en C. ROBINSON (1994): "Recovering Information from Incomplete or Partial Multi-Sector Economic Data", Review of Economics and Statistics, 76, págs. 1992): “Do the Costs of a Carbon Tax Vanish When Interactions with Other Taxes Are Considered?”, NBER, Documento de Trabajo 4061. SCHÖB (1999): “Alleviating Unemployment: The Case for Green Tax Reforms”, European Economic Review, 43, págs. 2002): Environmental Tax Reform and the Labor Market, Cheltenham, Edward Elgar.

RODRÍGUEZ (2004): «Reformas fiscales verdes en España», Medio Ambiente Europeo, 14, pp. 1996): “Reforma del presupuesto verde y empleo: una encuesta”, Economía ambiental y de recursos, 8, págs. Se doctoró en la Universidad de Minnesota y fue profesor en la Universidad Autónoma de Barcelona. DT 04/02 La reforma del IRPF y los determinantes de la oferta de trabajo en la familia española.

DT 05/03 Retraso, eficiencia y costes: ¿cómo puede la imagen del Departamento de Justicia adaptarse mejor a la realidad? DT 01/06 El efecto de la inmigración en las perspectivas laborales de los trabajadores nacionales: evidencia para España. DT 08/06 Efectos de la confianza en la información contable sobre el coste de la deuda.

Cálculo de los coeficientes de emisión de CO 2 por unidades monetarias

La SAM 1995 de la economía española

CNOSSEN(ed.) (1995): Public Finance and the Environment in an Imperfect World, Dordrecht, Kluwer Academic Publishers. VAN DERPLOEG(1994b): «Environmental Policy, Public Finance and the Labor Market in a Second-Best World», Journal of Public Economics, 55, p. METCALF (1997): «Environmental taxes and the double dividend hypothesis: Did you really expect something for nothing? », NBER, Documento de Trabajo 6199.

Cnossen (ed.), Public Economics and the Environment in an Imperfect World, Dordrecht, Klewer Academic Publishers, cap. SANCHO (1997): "Análisis ambiental y tabla input-output: cálculos energéticos y emisiones de CO2", Regidoria Presidencia de la Comisión de medicina ambiental y servicios urbanos, Ayuntamiento de Barcelona. RENSTRÖM (1997): «Competencia imperfecta, distorsiones del mercado laboral y hipótesis del doble dividendo», Universidad de Birmingham, Departamento de Economía, Documento de trabajo Pollution Taxes and Revenue Recycling», Journal of Environmental Economics and Management, 29, p.

DUFOURNAND (1996): "Environmental Taxes in the Italian CGE Model: Double Dividend Effects and the Distribution of Tax Burdens", en A. Cnossen (ed.), Public Economics and the Environment in an Imperfect Worl, Dordrecht, Kluwer Academic Publishers Involuntary Unemployment and Environmental politics: the double dividend debate', Scandinavian Journal of Economics, 99, págs. Tietemberg (ed.), The International Yearbook of Environmental and Resource Economics Cheltenham, Edward Elgar. 1997): “Environmental Tax Reform and the Double Dividend: An Econometric Analysis”, Kiel Working Paper, 821.

ANTONIO MANRESA SÁNCHEZ es catedrático de Fundamentos de Análisis Económico de la Universidad de Barcelona y director del Centro de Investigación en Economía del Bienestar (CREB) de la misma universidad. FERRAN SANCHO PIFARRÉ, Doctor por la Universitat Autònoma de Barcelona, es catedrático de Fundamentos de Análisis Económico de la misma universidad e investigador responsable del Grup de Recerra en Computació i Simulacions (GReCS) de la misma universidad. Sus líneas de investigación se centraron en el desarrollo de modelos y métodos computacionales en economía y sus aplicaciones en política fiscal y ambiental, así como en la compilación de diversas bases de datos a nivel nacional y regional.