Las diferentes tasas de inversión en diferentes momentos del ciclo afectaron la edad del capital acumulado. 9 localización de la inversión en las comunidades autónomas, el análisis de la capacidad de atracción de capitales de las regiones.

La composición de la inversión por tipo de activos

18 En el contexto de las inversiones en activos intangibles, los componentes más importantes son el software y la investigación y el desarrollo. España a) Inversión bruta nominal en activos intangibles. millones de euros) b) Composición de la inversión bruta nominal en

El reparto de la inversión por sectores

España a) Inversión nominal bruta no residencial (millones de euros) b) Composición de la inversión nominal bruta núm. Inversión bruta nominal en I+D (millones de euros) c.2) Composición de la inversión bruta nominal en I+D (porcentaje).

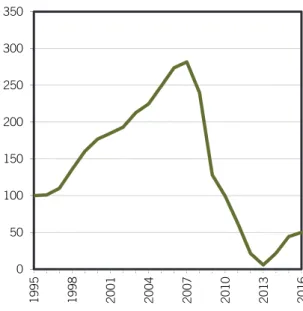

Inversión neta

El gráfico 1.12 proporciona información sobre la inversión neta que complementa la de la inversión bruta del gráfico 1.1. También en este caso la caída de la inversión neta es mucho mayor que la de la inversión bruta.

Las dotaciones de capital de la economía española 1995- 2016

Composición del capital

La similitud entre ambos surge del enorme peso que tienen los activos materiales en el capital total. En 1995, la participación del sector de servicios privados en el estado del capital intangible neto era del 38%.

Las dotaciones de capital en perspectiva internacional

El panel c del mismo gráfico ofrece un resultado similar: en 2016, España ocupó el primer puesto en subvenciones de capital en relación con el PIB –debido principalmente al muy acusado descenso experimentado por esta última variable–, aunque también ocupó el primer puesto en 1995. Esta situación es el resultado de una caída continua de la productividad del capital desde finales del siglo pasado hasta 2013, es decir, es un proceso que comenzó en la fase expansiva del ciclo.

Las dotaciones de capital público y privado

51 actividades tradicionales, el pequeño tamaño de las empresas y sus debilidades organizativas; la búsqueda de rentabilidad a corto plazo a la hora de tomar decisiones de inversión, no tanto basadas en criterios de productividad como de revalorización inmobiliaria; un sistema financiero basado en gran medida en garantías inmobiliarias; o un entorno institucional en el que la rentabilidad de los proyectos dependía menos de la productividad que de otros factores, como las relaciones o la captura por parte de los reguladores. Es demasiado pronto para concluir que la consolidación de las cuentas públicas está completa y para prever un margen de maniobra significativo para las inversiones públicas.

Dotaciones territoriales de capital

En resumen, se puede observar en todas las áreas una tendencia general hacia un aumento de las dotaciones de capital per cápita y una disminución de la productividad del capital. Siguen existiendo diferencias importantes en la inversión de capital en servicios públicos per cápita (Gráfico 2.20).

La edad media de las inversiones y el envejecimiento del capital

La depreciación y las vidas medias de los capitales

69 La vida promedio de un activo depende de la tasa a la que se deprecia: cuanto mayor es la tasa de depreciación, más corta es la vida promedio y, por definición, cuanto más corta es la vida promedio, mayor es la tasa de depreciación. La cuantificación de la vida media (número de años) del capital se basa en las observaciones disponibles del tiempo durante el cual se ha utilizado cada uno de estos activos y el rendimiento que proporcionan a lo largo de los años. En el caso de los bienes de capital, el enfoque para estudiar su desempeño es similar.

A partir de las estadísticas recopiladas por los países sobre la evolución del desempeño de los activos, se estiman las funciones de supervivencia de las inversiones con base en las correspondientes tasas de depreciación y sus correspondientes vidas medias. Algunos países creen que la vida útil promedio de los activos puede cambiar con el tiempo, pero en la práctica esta no es la práctica más común. Sin embargo, estos cambios son excepcionales y en la práctica las estimaciones de las vidas medias útiles rara vez se actualizan en la mayoría de los países.

Las series bursátiles de Fundación BBVA-Ivie utilizan mayoritariamente la vida media de activos estimada por otros países, especialmente Estados Unidos, Canadá, Australia y Países Bajos.

La edad media del stock y la vida útil restante

MIP es el procedimiento que permite calcular la edad promedio del stock acumulado de un activo en un período de tiempo determinado. Combinando este resultado con la vida media es posible obtener el porcentaje que representa la edad media en relación con la vida media. El cálculo de la edad promedio no se basa en el estudio del estado de un activo en particular, es decir, no intenta evaluar el estado físico o la calidad real de cada activo.

Lo mismo ocurre con la edad media de los activos de capital: las distintas generaciones de inversiones se valoran según la proporción de ellas que sobreviven y se ponderan según la antigüedad de cada generación de activos. Este porcentaje representa la vida útil restante del stock existente a 2015, teniendo en cuenta la edad media. De manera similar, a medida que disminuye la edad promedio, aumenta el porcentaje de esperanza de vida restante y, a medida que el rebaño envejece, este porcentaje disminuye.

En la práctica, esto significa que las inversiones remotas todavía se incluyen en mayor o menor medida en el cálculo de la edad media a través del MIP, dependiendo de la vida media del activo.

La evolución de la edad media de los capitales en España

El análisis realizado sobre la evolución de la edad media del capital neto en España se centra en los años transcurridos del siglo XXI. 91 Cuadro 3.4 Edad promedio como porcentaje de la vida promedio del capital social por tipo de activo y sectores de actividad. 92 Cuadro 3.4 (continuación) Edad promedio como porcentaje de la vida promedio del capital social, desglosada por tipos de activos y sectores de actividad.

Nota: Las edades medias iguales o superiores al 75% de la media de vida están marcadas en rojo. Nota: Los porcentajes mostrados en los gráficos corresponden al peso de la edad media durante la vida media. 1/2019 Cuadro 3.5 Edad media como porcentaje de la vida media del stock de capital por tipos de activos y sectores de actividad.

1/2019 Cuadro 3.5 (continuación) Edad promedio como porcentaje de la vida útil promedio del capital social por tipo de activo y sector de actividad.

Perfil del capital de las comunidades autónomas

España (2015) Evolución de la participación del Principado de Asturias en el capital neto no residencial español. España (2015) Evolución de la participación de Castilla-La Mancha en el capital neto no residencial español. España (2015) Evolución de la participación de la Comunidad de Madrid en el capital neto no residencial español.

España (2015) Evolución del peso de la Región de Murcia en el capital neto no residencial español. España (2015) Evolución del peso de la Ciudad Autónoma de Ceuta en el capital neto español. Evolución del peso de la ciudad autónoma de Ceuta en el capital neto no residencial español.

Evolución del peso de la ciudad autónoma de Melilla en el capital neto no residencial español.

Conclusiones

140 –fue prácticamente nula en 2013 en el conjunto de la economía española. Al igual que con la inversión, Cataluña, la Comunidad de Madrid y Andalucía, seguidas de la Comunidad Valenciana, son las comunidades con mayor peso en el stock de capital español. La llegada de la crisis supone un cambio de patrón en la evolución de la estructura por edades de todos los activos.

Desde la perspectiva de la teoría de la producción, lo que importa son estos flujos de servicios y no el valor de mercado de los bienes de capital. 23 El concepto de capital bruto es particularmente interesante desde la perspectiva de las cuentas nacionales. Tenerlo disponible nos ha permitido empezar a estudiar esta cuestión de cerca en el caso español (Mas y Quesada 2005).

Como se menciona en el texto, los dos conceptos básicos de capital contenidos en la base de datos de la Fundación BBVA-Ivie son capital neto (KW) y capital productivo (KP).

Capital neto

A continuación se describe el procedimiento para estimar el stock de servicios netos, capital productivo y capital empleado en esta edición de la base de datos, siguiendo las recomendaciones de la OCDE (2009).

Capital productivo y valor de los servicios del capital

En la práctica, existen dos procedimientos para calcular el término i en la expresión [A2.3], uno exógeno y otro endógeno. Tras evaluar las ventajas y desventajas de ambos enfoques, detalladas en Mas, Pérez y Uriel (2005), las evaluaciones de la Fundación BBVA-Ivie han optado por el procedimiento exógeno. En las estimaciones realizadas hasta la fecha, siguiendo las indicaciones de la OCDE (2001a, 2001b), el tipo de interés nominal i en [A2.3] se consideró igual a un tipo de interés real del 4% más la media móvil concentrada, teniendo en cuenta en cuenta los tres períodos de la tasa de crecimiento del índice de precios al consumo (IPC).

En las estimaciones aquí utilizadas, y siguiendo las recomendaciones de la OCDE (2009), se mantiene el procedimiento exógeno, pero se eliminan las variaciones de precios en la expresión de los costos de uso. La razón de esta exclusión radica en las distorsiones provocadas por los movimientos especulativos en los precios de algunos activos, especialmente los relacionados con las actividades inmobiliarias, de vivienda y de construcción. Por lo tanto, en las estimaciones presentadas aquí, se supone que los costos de usuario tienen sólo dos términos: la tasa de interés real, r, que se supone constante e igual al 4% en las ramas de actividad de mercado y al 3% en las ramas no de mercado. y el porcentaje de depreciación:.

Tasas reales de crecimiento del capital

El índice de Törnqvist es el más utilizado y el recomendado por los dos manuales de la OCDE para calcular la tasa de crecimiento del capital productivo agregado. Esta especificación también se utilizó en el cálculo de la tasa de crecimiento real de la inversión bruta en activos fijos. La tasa de crecimiento de los tamaños agregados según el índice de Törnqvist entre los dos años adyacentes vendrá dada por la ecuación [A3.3] en el caso del estado del capital productivo.

Se aplicó el mismo procedimiento de cálculo para calcular las tasas de crecimiento reales del PE. Nota: La P indica que existen códigos CNAE que corresponden a más de una sucursal de la Fundación BBVA-Ivie. Industria alimentaria, de bebidas y tabacalera 2.2.2. Industria textil, producción de prendas de vestir e industria del cuero y calzado.

NOTA SOBRE LOS AUTORES – ABOUT THE AUTHORS*

ÚLTIMOS NÚMEROS PUBLICADOS – RECENT PAPERS

194 DT 12/12 The impact of the subprime crisis on bank ratings: The strengthening effect of.

Documentos de Trabajo

Dirigido por

Matilde Mas Ivars Francisco Pérez García

Inversión y stock de capital en España

La salida de la crisis