La Teoría del Impuesto al Valor Agregado y el Comercio Electrónico de Bienes en la Red Social Facebook en la Ciudad del Cusco, periodo 2020. Se encontró que el comercio electrónico de bienes en la red social Facebook está directamente relacionado con la Teoría del Impuesto al Valor Agregado.

PLANTEAMIENTO DEL PROBLEMA DE INVESTIGACIÓN

- DESCRIPCIÓN DEL PROBLEMA

- FORMULACIÓN DEL PROBLEMA

- PROBLEMA PRINCIPAL

- PROBLEMA ESPECÍFICO 1

- PROBLEMA ESPECÍFICO 2

- PROBLEMA ESPECÍFICO 3

- JUSTIFICACIÓN DEL PROBLEMA

- DELIMITACIÓN DE LA INVESTIGACIÓN

- DELIMITACIÓN ESPACIAL

- DELIMITACIÓN TEMPORAL

- OBJETIVOS DE LA INVESTIGACIÓN

- OBJETIVO PRINCIPAL

- OBJETIVO ESPECÍFICO 1

- OBJETIVO ESPECÍFICO 2

- OBJETIVO ESPECIFICO 3

Determinar si el comercio electrónico de bienes realizado en la red social Facebook durante el año 2020 está acorde con la Teoría del Impuesto al Valor Agregado. Determinar el nivel de cumplimiento de la legislación peruana en materia de comercio electrónico de bienes en la Red Social Facebook.

MARCO TEÓRICO

ANTECEDENTES DE LA INVESTIGACIÓN

- ANTECEDENTES INTERNACIONALES

- ANTECEDENTES NACIONALES

- ANTECEDENTES LOCALES

Rado Juárez, 2017), sustentó la tesis: “INCIDENCIA DEL COMERCIO ELECTRÓNICO EN BESIGNES FAMILIARES DEL CENTRO ARTESANAL DEL CUSCO, AÑO 2017”. Su objetivo general fue determinar el efecto del comercio electrónico en los ingresos de los centros de enseñanza de lengua española.

BASES TEÓRICAS

- EL IMPUESTO AL VALOR AGREGADO

- Origen del Impuesto

- Teoría del Impuesto al Valor Agregado

- Evolución del Impuesto en Latinoamérica

- Importancia del Impuesto al Valor Agregado

- COMERCIO ELECTRÓNICO EN REDES SOCIALES

- Comercio electrónico

- Tienda virtual o tienda online

- Cantidad de Usuarios

- Costo de los Productos

- Envíos Nacionales y Locales

- Redes sociales

En el caso de los impuestos monoetapa, se pretende gravar una sola etapa del proceso de producción o distribución. Los primeros pasos que se dieron para que el mercado evolucionara hacia lo que hoy conocemos como comercio electrónico en el planeta fueron las ventas por catálogo.

MARCO LEGAL

MARCO CONCEPTUAL

Las diferencias entre una página de Facebook que tiene alcance global, y cualquier persona con una cuenta puede ver su contenido, y los grupos que son privados, donde sólo aquellos que son aceptados pueden ver sus publicaciones, son los puntos, donde diferentes personas o empresas ofrecen diferentes ofertas diarias de bienes y servicios, sin supervisión fiscal ni regulaciones, es por lo tanto un lugar para comprar y vender bajo el radar. FACEBOOK: (FACCHIN, s.f.), nos dice que "es una red social diseñada para conectar personas, es decir, compartir información, noticias y contenidos audiovisuales con amigos y familiares. Es la plataforma social más grande y popular de todas las que existen hoy.

TRIBUTARIO: (MORANTE, ASESORES TRIBUTARIOS, 2014), nos dice que “son un tipo de obligaciones dinerarias a favor del acreedor tributario, regidas por el derecho público. LEGISLACIÓN: (RAFFINO, 2020), señala que “es un conjunto de leyes que van a determinar y regular una materia, también se aplican a una región, como por ejemplo un país entero o un municipio, incluso pueden regular el comportamiento dentro de una institución . (…)”. Tradicionalmente, el mercado se entendía como un lugar donde tienen lugar los procesos de intercambio de bienes y servicios entre demandantes y proveedores, pero con el advenimiento de la tecnología los mercados ya no necesitan un espacio físico.

ONLINE: (UCHA, s.f.), señala que “es una expresión que proviene del idioma inglés y que, traducida al nuestro, denota Internet.

HIPÓTESIS Y VARIABLES

HIPÓTESIS GENERAL

- HIPÓTESIS ESPECÍFICAS 1

- HIPÓTESIS ESPECÍFICAS 2

- HIPÓTESIS ESPECÍFICAS 3

VARIABLES

- VARIABLE 1

- VARIABLE 2

OPERACIONALIZACIÓN DE VARIABLES

METODOLOGÍA DE LA INVESTIGACIÓN

- TIPO Y NIVEL DE INVESTIGACIÓN

- TIPO DE INVESTIGACIÓN

- ENFOQUE DE LA INVESTIGACIÓN

- NIVEL DE INVESTIGACIÓN

- DISEÑO DE INVESTIGACIÓN

- POBLACIÓN Y MUESTRA

- POBLACIÓN

- MUESTRA

- TÉCNICAS DE RECOLECCIÓN DE INFORMACIÓN

- TÉCNICAS DE RECOLECCIÓN DE INFORMACIÓN

- INSTRUMENTOS

- TÉCNICAS DE TRATAMIENTO Y ANÁLISIS DE INFORMACIÓN

No experimental porque las variables de este estudio no serán experimentadas, ajustadas ni manipuladas intencionalmente. Transversal porque buscó determinar la relación entre las variables de estudio en un momento del tiempo. Para este estudio se tuvo en cuenta la población de la región Cusco, conformada por 808.156 según el Censo Nacional 2017: XII de población, VII de vivienda y III de comunidades indígenas de población económicamente activa.

Z= 1,96 valor "Z" normal estándar con 95,0% de confianza p= Porcentaje de la población que tiene el rasgo deseado q= Porcentaje de la población que no tiene el rasgo deseado. Nota: Cuando no hay indicación de que la población tenga o no el atributo, suponga 50% para p y 50% para q. Sabemos que existen diferentes visiones respecto a la parte deudora, pero se optó por una con el fin de obtener respuestas que puedan compararse tanto de la Administración Tributaria como acreedor tributario, como de un deudor tributario.

Los resultados se basaron en formularios aplicados vía web a toda la población establecida: el cuestionario tiene 31 preguntas, que tuvieron como objetivo recolectar la información necesaria para este estudio; Las respuestas del cuestionario son dicotómicas.

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

CUESTIONARIO

- PROCESAMIENTO DE DATOS

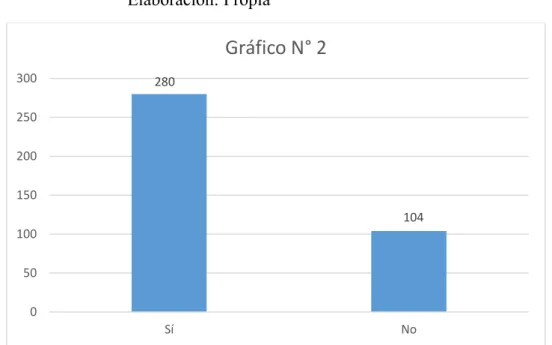

Interpretación: en la tabla y figura se observa que los encuestados respondieron a la pregunta: ¿Has comprado algún bien a través de la red social Facebook?, 68.5%. Interpretación: en la tabla y figura se observa que los encuestados respondieron a la pregunta: ¿Se ha beneficiado comprando bienes a través de la red social Facebook?, el 60,9% ha recibido ventajas, estos son 234 de 384 encuestados, mientras que el 39,1%. Con los resultados obtenidos, que se muestran, se puede concluir que de los encuestados que han aprovechado la compra a través de la red social Facebook, poco menos de la mitad ha aprovechado el trato.

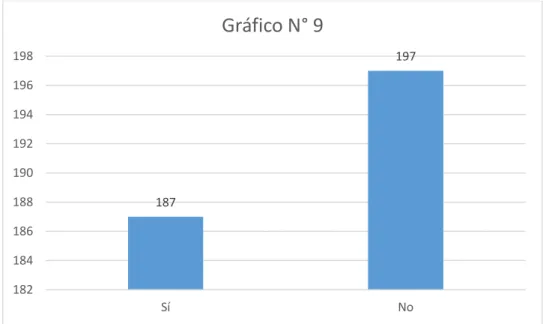

Interpretación: de la tabla y figura se desprende que los encuestados respondieron a la pregunta: ¿Tuviste alguna desventaja al comprar a través de la red social Facebook? Con base en los resultados obtenidos, que se muestran, se puede concluir que "No" incluye a los encuestados que no obtuvieron ventaja o no compraron a través de la red social Facebook. Destacar que es más factible por la comodidad de poder hacerlo desde cualquier dispositivo conectado a la red social Facebook.

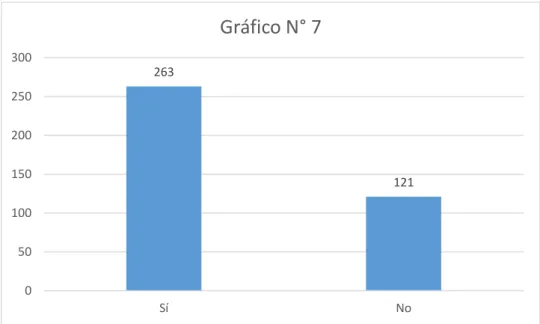

Interpretación: La tabla y la figura muestran que los encuestados respondieron a la pregunta: ¿Observa regularmente anuncios de venta de productos en la red social Facebook? El 62,2%, es decir 239 de los 384 encuestados, observa regularmente. De los resultados obtenidos podemos observar que los encuestados adquirieron productos de la red social Facebook, principalmente a base de ropa o calzado. Interpretación: La tabla y la figura muestran que los encuestados respondieron a la pregunta: ¿Has comprado productos de belleza a través de la red social Facebook? El 31,8%, es decir 122 de los 384 encuestados, ha adquirido productos de belleza.

ENTREVISTA PERSONAL

- ENTREVISTA N°1

- ENTREVISTA N°2

- TABULACIÓN Y CONTRASTACIÓN DE LAS ENTREVISTAS DEL PROYECTO DE

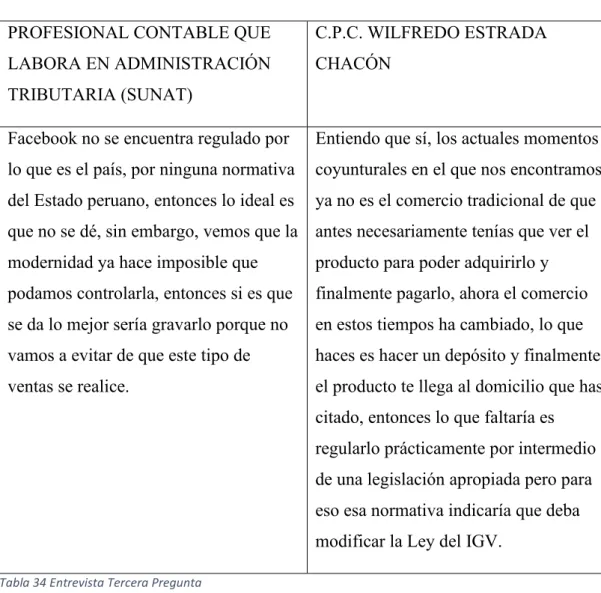

99. indicó, la venta de bienes en el país está gravada, ciertamente no hay intactos y más en lo que es Facebook, algo completamente diferente es que cuando también compras por Facebook lo que compras en el extranjero, ya no es ' una venta no será de bienes en el país, que ya será una importación a cargo del DOENE, independientemente de que corresponda pagar el IGV o el IVA. Respuesta: Bueno, dentro de la propia legislación de la Ley General del Impuesto sobre las Ventas que tengo conocimiento actualmente no está debidamente legislado el comercio virtual como las ventas a través de Facebook, pero habrá que ver cómo la SUNAT en este caso, por parte del Ministerio. de Economía y Finanzas, veo la manera de legislar, que conozco una norma precisa de comercio virtual que no pude ver, lo que sí sé es que lógicamente la ley existe específicamente para bienes y servicios en el territorio nacional que el La Ley del IVA lo es. No es necesario indicarlo, ya que hemos visto que la Ley dice que basta con que sea una venta en el país, entonces no.

106. Podemos concluir que mientras no exista una ley que mencione el comercio o legislación a través de la red social Facebook, o si este comercio no está incluido en la Ley General del Impuesto sobre las Ventas y el Impuesto Selectivo al Consumo, no podemos afirmar que no sea legislación. . país. No hay Facebook intacto, como ya indiqué, la venta de bienes en el país está gravada. Ciertamente no hay nada intacto y más aún en lo que es Facebook, algo bastante diferente a cuando también compras vía. Como se mencionó, todas las ventas que se realizan en el país están gravadas bajo el concepto que se encuentra en la Ley, pero debemos entender que no existe legislación ni siquiera una mención al comercio a través de Facebook en la Ley.

Como ya indiqué, al ser una venta vía Facebook en el país, sería como cualquier venta que se da y se paga el IVA, así en el caso de la Hipótesis de Incidencia.

ANÁLISIS DOCUMENTAL

- CUADROS INDEPENDIENTES DE PERU, ESPAÑA Y ESTADOS UNIDOS

- PERÚ

- ESPAÑA

- ESTADOS UNIDOS

- CUADROS COMPARATIVOS DE LEGISLACIONES

- ÁMBITO DE APLICACIÓN

- HECHO IMPONIBLE

- CÁLCULO DEL IMPUESTO

- BIENES OBTENIDOS EN TIENDA VIRTUAL

- MANEJO DE COMERCIO ELECTRÓNICO

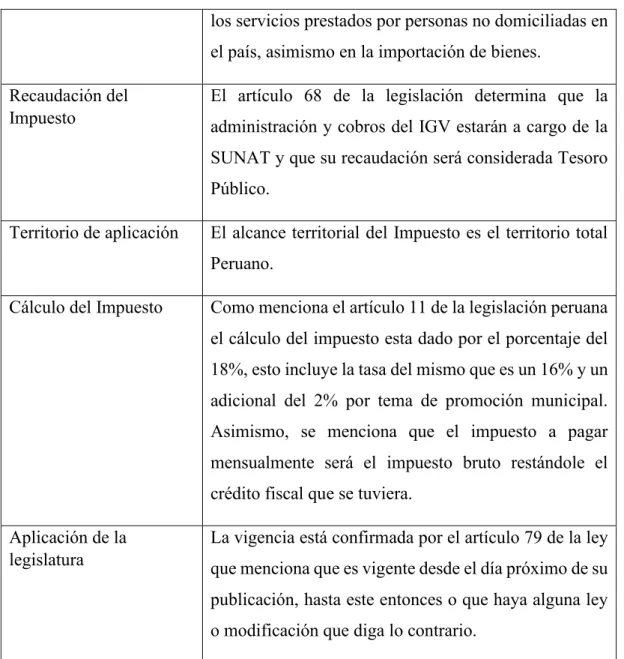

La legislación española define el IVA como un impuesto o impuesto indirecto que grava el consumo en el país. También se afirma que grava las entregas de bienes, las prestaciones de servicios, las denominadas adquisiciones intracomunitarias y las importaciones. Origen del Impuesto Francia inició un impuesto a la producción en 1939, pero fue durante la reforma fiscal cuando apareció el impuesto al valor agregado. El artículo 1 de nuestra legislación establece que el IVA es un impuesto indirecto y que grava, por ejemplo, la venta de bienes y servicios en el país, así como los contratos de construcción y la primera venta de inmuebles, y finalmente la importación de bienes. .

La legislación española describe el IVA como un tributo o impuesto indirecto que grava el consumo en el país, también menciona que grava la entrega de bienes, la prestación de servicios, los llamados. En el artículo 4 de nuestra ley mencionamos el surgimiento de la obligación tributaria derivada de la enajenación de bienes y servicios en el país, los contratos de construcción y la primera venta de un inmueble, como adición. En el caso de Estados Unidos, cada estado del país tiene un porcentaje diferente, incluidos algunos estados que no imponen un impuesto sobre las ventas.

Así, podemos concluir que este impuesto grava las transacciones en el respectivo estado y país que lo regula.

CONTRASTE ESTADÍSTICO DE LAS HIPÓTESIS

Documento que acredita la compra de bienes en el comercio electrónico realizada en la red social Facebook. La legislación peruana no tiene aplicación legal en materia de comercio electrónico de bienes en la Red Social Facebook. Legislación peruana *Aplicación legal contra el comercio electrónico de bienes en la Red Social Facebook.

Ha: La ley peruana no tiene efectos legales en relación con el comercio electrónico de bienes en la red social Facebook. Perú no cuenta con ningún control legal para el comercio electrónico de bienes en una red social. Conozca la aplicación de las leyes del Perú en materia de comercio electrónico de bienes en la red social Facebook.

La legislación peruana no tiene aplicación legal en materia de comercio electrónico de bienes en la Red Social Facebook.