Dominga Rodríguez Angulo, Msc., Profesora de la Universidad Técnica Estatal de Quevedo, Unidad de Estudios a Distancia, confirma que la candidata: Evelyn Paola Núñez, realizó la tesis antes de obtener el título de Contador Público Autorizado, titulada: EVALUACIÓN DEL CONTROL INTERNO Y SU IMPACTO SOBRE LOS RESULTADOS DE LA EMPRESA AGROINDUSTRIAL ECUANATROPICS S.A., UBICADA EN LA PROVINCIA DE SANTA ELENA CANTÓN SANTA ELENA DEL PERIODO 2013, bajo mi gestión, habiendo cumplido con las disposiciones legales establecidas para el efecto. Dominga Rodríguez Angulo, MSc. directora de la unidad de educación a distancia, por su arduo trabajo y responsabilidad en beneficio de los estudiantes. Al presidente y miembros del comité de tesis por el apoyo brindado durante el desarrollo de este estudio.

- Introducción

- Planteamiento del Problema

- Formulación del Problema

- Delimitación del Problema

- Justificación y Factibilidad

- Objetivos

- General

- Específicos

- Hipótesis

El débil control interno afecta la rentabilidad de la empresa agroindustrial ECUANATROPICS S.A., ubicada en la provincia de Santa Elena, cantón Santa Elena, para el periodo 2013. Este trabajo se limita a la evaluación del control interno y su impacto en la rentabilidad. de la empresa Agroindustrial ECUANATROPICS S.A. Evaluar el control interno y su impacto en la rentabilidad de la empresa agroindustrial ECUANATROPICS S.A., ubicada en la provincia de Santa Elena cantón Santa Elena para el periodo 2013.

Fundamentación Teórica

- Control Interno

- Importancia del control interno

- Objetivos de control interno

- Componentes de control interno

- Ambiente de control interno

- Evaluación del Riesgo

- Actividades de control gerencial

- Sistema de información contable

- Monitoreo de actividades

- Elementos y principios básicos de control interno

- Clasificación del control interno

- El control interno administrativo

- El control interno contable

- Misión del manual de control interno

- Visión del manual de control interno

- Organigrama de un manual de control interno

- Reglamento del control interno

- Competencia profesional

- Atmósfera de confianza mutua

- Manual de Procedimiento

- Contenido del manual de procedimiento

- Implementación de manuales de normas y procedimientos

- Manual de funciones

- Manual de procedimientos y formatos

- Manual de normas administrativas

- Delineamiento o directrices de contratación de personal

- Técnicas de elaboración de los manuales

- Tipos de manuales

- Características de los manuales

- Ventajas de los manuales

- Estructura de un manual

- Beneficios de los procedimientos

- Estructura de los procedimientos

- Procedimientos administrativos

- Beneficios de los procedimientos

- Diagramas de Flujos

- Características Principales

- Definición de Análisis Financiero

- Importancia del Análisis Financiero

- Métodos de Análisis Financiero

- Análisis Vertical

- Análisis Horizontal

- Razones Financieras

Dentro de la empresa se debe tener en cuenta el tamaño de las organizaciones, adaptándose a sus necesidades (Huilca, 2010). Estas normas determinan la integridad y la moral de la empresa con base en la cultura de las organizaciones para poder supervisar las organizaciones (Huilca, 2010). En la ejecución de manuales y procedimientos según cómo se define el puesto de trabajo, su función y viendo la realidad de la empresa (Hamilton, 2009).

Fundamentación Conceptual

- Empresa

- Importancia de la empresa

- Control Interno

- Procedimientos

- Políticas

- Riesgos

- Rentabilidad

- Análisis

- Cálculo

- Inspección

- Estrategias

- Beneficios

- Implementación

Conjunto ordenado de reglas o principios, que son dados por la autoridad competente para la implementación de una ley o para el régimen de una sociedad anónima, una agencia o un servicio (Paz, 2011). Es importante en toda organización contar con una herramienta que garantice la correcta evaluación de los riesgos a los que están sujetos los procesos y actividades de una entidad económica y a través de procedimientos de control se pueda evaluar el desempeño de la entidad económica (Paz, 2011). Consiste en el examen físico de bienes materiales o documentos para asegurar la autenticidad de un activo o de una operación registrada en contabilidad o representada en los estados financieros” (Paz, 2011).

Fundamentación Legal

- Constitución de la República del Ecuador

- Ley de Compañías

- Código de Comercio

- Ley de régimen tributario interno

- Reglamento de la ley de régimen tributario interno

- Código de trabajo

- NIIF, PYMES

- NIC 1 – Estados Financieros

- NIIF 9. Instrumentos financieros

- COSO I

Realizar inspección a los funcionarios y empleados de acuerdo a la actividad de la empresa, determinar atributos especiales de cualquier tipo de funcionario dentro de los establecimientos (Supervisión de Empresas, 2011). 39.- El control de las empresas supervisa los sistemas de contabilidad por partida doble de la empresa (SRI, 2012). Las NIIF para las PYMES deben aplicarse a los estados financieros para mantener información efectiva sobre una entidad que tiene una obligación de rendir cuentas públicamente.

- Materiales y métodos

- Localización y duración de la investigación

- Materiales y Equipos

- Tipo de Investigación

- De campo

- Bibliográfica

- Exploratoria

- Métodos

- Analítico

- Inductivo – deductivo

- De Observación

- Lógico

- Fuentes

- Técnicas de Investigación

- Observación

- Encuesta

- Entrevista

- Diseño de la Investigación

- Población y Muestra

- Población

- Muestra

- Procedimiento metodológico

Este método se utilizó con el objetivo de obtener las conclusiones de la investigación, a partir de las preguntas, así como de las hipótesis que surgen como parte de la investigación. Los mismos autorizados como expedientes importantes para la realización de la tesis de grado. Consistió en conocer los procesos generales de producción de maracuyá y las actividades diarias que se realizan en la empresa ECUANATROPICS S.A.

Es necesario realizar un estudio no experimental, siendo el objetivo de la tesis examinar el control interno y su impacto en la rentabilidad de la empresa agroindustrial ECUANATROPICS S.A., ubicada en la provincia de Santa Elena, Santa Elena, para ser evaluado para el periodo 2013, con el objetivo de culminar la tesis de graduación. La población de este proyecto está definida por el segmento inherente a los empleados de la empresa ECUANATROPICS S.A. Se tiene en cuenta el 100% de la población porque es finita según la referencia salarial de la empresa.

Para la implementación de los controles internos se definen las funciones y procedimientos de las actividades realizadas en la empresa, el trabajo que se utilizó para el uso de cuestionarios y los indicadores relevantes del control interno. El principal motor de la empresa agroindustrial ECUANATROPICS S.A. es promover la eficiencia y eficacia en los cimientos sobre los que se apoya. Por lo que la empresa agroindustrial ECUANATROPICS debe contar con un adecuado sistema de control interno que ayude a mejorar la calidad del personal de la empresa y así gozar de estabilidad laboral.

El personal de la empresa agroindustrial ECUANATROPICS S.A. Debe tener conocimiento del sistema de control interno para que todo el personal ayude a fortalecer los controles internos.

RESULTADOS

- Información de la constitución, organización, y las diferentes

- Evaluación de control interno

- Matriz de riesgo

- Evaluación de los indicadores rentabilidad

- Informe general de control interno

Dominga Rodríguez, M.Sc. Fecha REQUISITO PARA LA EVALUACIÓN DEL CONTROL INTERNO Breve informe de los procedimientos de control interno realizados en la empresa ECUANOTROPICS S.A., durante el período 2013. Recolectar información sobre la composición, organización y las diversas actividades realizadas en la empresa. El contador también confirma la falta de un sistema de control interno en la empresa.

Determinar el riesgo general de ECUANOTROPICS S.A. Se tomó el nivel de confianza y riesgo de cada cuestionario utilizado para determinar el riesgo general de la empresa. Se manifiesta que la empresa no cuenta con un manual de procedimientos que controle las operaciones de los trabajadores. Establecer el sistema de información interno que permita procesos ágiles en cada departamento de la empresa.

DISCUSIÓN

98 (Huilca, 2010) La principal importancia del control interno en una empresa es que los sistemas de control interno están relacionados con las necesidades de los propietarios o empleados de las empresas, lo que da una buena función de complejidad en las organizaciones. La propuesta de manual de procedimientos para la optimización de recursos en la empresa conducirá a un mejor control de los procesos operativos y administrativos con el objetivo de establecer objetivos, riesgos y actividades de control establecidos. De acuerdo con la implementación de manuales y procedimientos de acuerdo a cómo se determina el trabajo, su función y viendo la realidad de la empresa.

Con base en lo anterior se acepta la hipótesis que expresa “La evaluación del control interno realizado en la empresa agroindustrial ECUANATROPICS S.A.

MANUAL DE PROCEDIMIENTOS PARA LA EMPRESA

- Justificación

- Importancia de la aplicación

- Objetivos

- General

- Específicos

- Ubicación sectorial

- Fundamentación

- Desarrollo de la propuesta

El manual de procedimientos será implementado en la empresa agroindustrial ECUANATROPICS S.A., en su sede ubicada en el predio con proyecto de plantación de 360 Has de Maracuyá, comuna de Sacachum Km. de la carretera Guayaquil – Salinas. Este manual expresa todas las actividades realizadas por los empleados y directivos de la empresa agroindustrial ECUANATROPICS S.A. deben desempeñarse, y cómo se desempeñarán las funciones y responsabilidades de los cargos. El capital firmado y pagado de la empresa a diciembre de 2013 asciende a US$ 268.500 dividido entre 2 accionistas: Eduardo José Aguilar García 42%.

La Hacienda San José de Ecuanatropics SA se convertiría en la Hacienda productora de maracuyá más grande del mundo una vez terminada y se modernizaría por completo, logrando una productividad el doble que la existente, conservadoramente 20 ha/año; Nuestra misión es satisfacer a nuestros clientes ofreciendo un producto 100% natural, conservando su valor nutricional y contribuyendo al desarrollo sostenible de la zona donde se ubican nuestras plantaciones mediante el uso de materias primas de primera calidad de forma que no dañe el medio ambiente. . Los maracuyá sólo se envían según la cuota establecida por el director de la empresa.

Cumplimiento de todos los requisitos establecidos en el control de calidad de la fruta y requisitos legales y reglamentarios aplicables a la actividad para ofrecer a los clientes un producto excelente. Con la hoja de pedido emitida por el gerente, el gerente evalúa los distintos proveedores de materias primas de la zona y selecciona aquellos con mayor variedad de materias primas y visita sus instalaciones para asegurarse de la calidad del producto y concertar la compra de su producto. . , una vez realizada la negociación, aprobar la compra al administrador. Cuando el producto llega a las instalaciones de la empresa, los empleados son responsables de descargar e inspeccionar los insumos recibidos y elaborar un recibo con la cantidad recolectada en original para el proveedor, copia para contabilidad y copia para el administrador.

Posteriormente, al día siguiente, se revisa el saldo bancario para verificar efectivamente el crédito del cliente a la cuenta corriente de la empresa, y se realiza y registra el depósito bancario respectivo.

Conclusiones

Se recopiló información sobre la composición, organización y diversas actividades que realiza la empresa, y se encontró que está compuesta por un presidente, un director, un director agrícola y un contador, luego de entrevistar a los involucrados se determinaron las funciones que desempeña cada uno. . . uno de ellos, aunque no esté especificado en ningún documento; Las actividades agrícolas son supervisadas por un gerente que le informa sobre los nuevos desarrollos. La evaluación COSO I del control interno para medir su eficacia, eficiencia y economía se realizó mediante cuestionarios al personal involucrado, con una calificación de confianza del 67,25% y una calificación de riesgo del 32,75% como moderado. El informe con los resultados de la evaluación de riesgos se identificó con los siguientes hallazgos: ausencia de un manual de funciones, por lo que los empleados claramente desconocen las funciones definidas del puesto de trabajo; Falta un organigrama y un puesto que permita el desarrollo empresarial competitivo; No existe un manual de procedimientos ni conocimiento documentado de los procesos a realizar ni un sistema de información interno.

Recomendaciones

Bibliografía

Creación de un manual de control interno para el área contable de Molinos el Fénix en la ciudad de Riobamba. Diseño de un sistema interno de control administrativo-financiero de personal, ventas y servicios financieros para empresas dedicadas a la importación y distribución de dulces.

- Materiales y equipos

- Población y muestra

- Nivel de confianza y riesgo

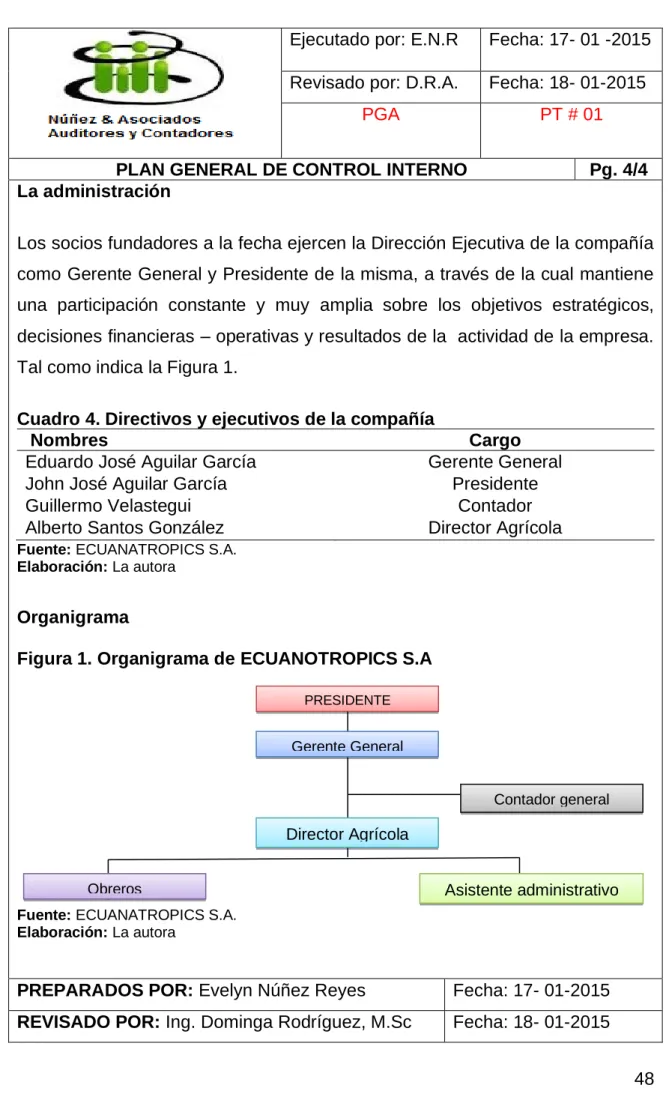

- Directivos y ejecutivos de la compañía

- Valoración del nivel riesgo

- Organigrama de ECUANOTROPICS S.A

- Flujo de procesos de compras

- Flujo de procesos de Inventarios

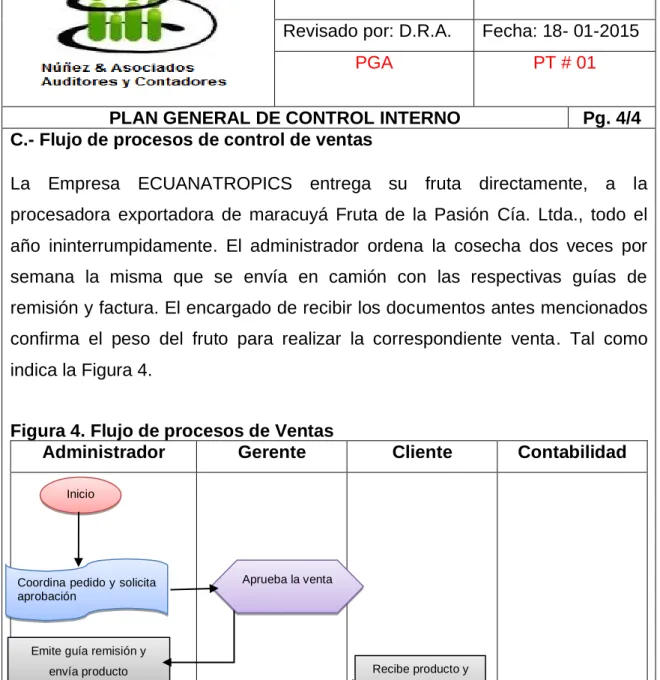

- Flujo de procesos de Ventas

- Flujo de procesos de Ingresos o cobros

- Formato de entrevista al gerente

- Cuestionario de control interno para evaluar al Gerente

- Cuestionario para empleados

- Estados de resultados

- Balance estado de situación financiera

- Fotos de la investigación

Fuente de riesgos por cambios 3 ¿Se adaptan los nuevos empleados a los estándares establecidos en la empresa? La empresa cuenta con estrategias que definen posibles riesgos y controles para prevenirlos.