El presente trabajo de investigación denominado “Normas Generales de Tesorería y Gestión de Fondos Públicos en la Dirección Ejecutiva de Tesorería del Gobierno Regional de Tacna, periodo enero – diciembre 2017”, se planteó como objetivo general: Determinar la relación de las Normas de Tesorería de General de Hacienda y el manejo de fondos públicos de la Dirección Ejecutiva de Hacienda, del Gobierno Regional Tacna, periodo enero - diciembre de 2017. Como técnica se utilizó una encuesta y como instrumento se utilizaron dos cuestionarios para evaluar las variables: una con 45 preguntas. a la variable "Reglas generales de tesorería". Los resultados obtenidos son los siguientes: Existe relación entre las Normas Generales de Hacienda y la Administración de fondos públicos.

No existe relación entre las normas generales de tesorería y la clasificación, ingresos, acceso a la información y gasto corriente de los fondos públicos de la Dirección Ejecutiva de Tesorería del Gobierno Regional Tacna, enero-diciembre 2017. Como conclusión general de la investigación, la respuesta fue que existe una conexión entre las normas generales de tesorería y el manejo de los fondos públicos, pero en una medida moderada o intermedia y no en una medida significativa. La presente investigación titulada: “Reglas Generales de Hacienda y Gestión de los Fondos Públicos en la Tesorería Ejecutiva del Gobierno Regional Tacna, enero - diciembre” se realizó con el objetivo de analizar si efectivamente las Reglas Generales de Hacienda se están aplicando adecuadamente en cada una de las dimensiones que conforman la gestión con fondos públicos, para finalmente determinar si existe relación entre ambos, de esta manera la investigación permite identificar la posible existencia de deficiencias surgidas en su gestión.

Según el Ministerio de Economía y Finanzas (Resolución Directoral nº 026-80-EF, el reglamento general de liquidez ha sido creado con el objetivo de asegurar el normal funcionamiento del amplio proceso de gestión de los fondos públicos" (p.1). Por lo tanto , teniendo en cuenta las premisas descritas en esta investigación, se analiza si las normas financieras generales se ejecutan y/o aplican correctamente, de esta manera contribuirán a una buena gestión de los fondos públicos en la unidad de análisis, que es la Administración Regional de Tacna.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación y aportes de estudio

- Aportes

- Objetivos de la investigación

- Objetivo general

- Objetivos específicos

La Tesorería Ejecutiva del Gobierno Regional Tacna es responsable de recaudar fondos, pagar todas las obligaciones de la entidad y proporcionar información financiera y presupuestaria oportuna y confiable. Los continuos cambios en el personal administrativo hacen que el personal recién contratado no tenga los conocimientos necesarios para la implementación eficiente de las Normas Generales de Hacienda y el manejo de los fondos públicos. ¿Qué relación existe entre las Normas Generales de Tesorería y Gestión de Fondos Públicos de la Dirección Ejecutiva de Hacienda del Gobierno Regional de Tacna, período enero – diciembre de 2017?

Se justifica porque se analizarán las normas fiscales generales utilizadas en el sector público con el objetivo de adaptarlas a la entidad pública objeto de estudio. Se sugiere al problema que, cuando se aplique adecuadamente, contribuirá a subsanar las deficiencias existentes en la Oficina Ejecutiva del Tesoro. Se justifica porque la recolección de información a través de cuestionarios es un medio directo de recolectar información veraz que permitirá obtener resultados sobre la situación actual de la aplicación de las normas generales de liquidez y el manejo de los fondos públicos en el gobierno regional de Tacnas con el objetivo de formular recomendaciones para restaurar las deficiencias encontradas.

Al desarrollar el proyecto se pretendió implementar los lineamientos para optimizar el cumplimiento de la normativa del Ministerio General de Hacienda y el manejo de los fondos públicos del Ministerio Ejecutivo de Hacienda del Gobierno Regional de Tacna. Determinar la relación entre las Normas Generales de Tesorería y la gestión de los fondos públicos de la Tesorería Ejecutiva del Gobierno Regional Tacna, período enero – diciembre de 2017. a) Definir la relación entre las Normas Generales de Tesorería y la gestión de los fondos públicos en el Ejecutivo Oficina del Gobierno Regional Tacna, enero-diciembre 2017.

MARCO TEORICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

Bases teóricas de las variables

- El estado

- Administración pública

- Sistema Nacional de tesorería

- Definición

- Normas legales en sistema de tesorería

- Conformación del sistema

- Administración de fondos públicos

- Procedimiento de pagos

- Comprobante de pago

- Principios que rigen el sistema nacional de tesorería

- Normas generales de tesorería

Fondos Públicos

- Clasificación de los Fondos Públicos

Sistema integrado de administración financiera (SIAF – SP)

- Registro de Información en el SIAF SP

- Evaluación de Tesorería

Definición de términos básicos

MARCO METODOLÓGICO

Hipótesis de la investigación

- Hipótesis General

- Hipótesis especificas

Variables de estudio

- Definición conceptual

- Definición operacional

- Operacionalización de las variables

Nivel de investigación

Tipo de investigación

Diseño de la investigación

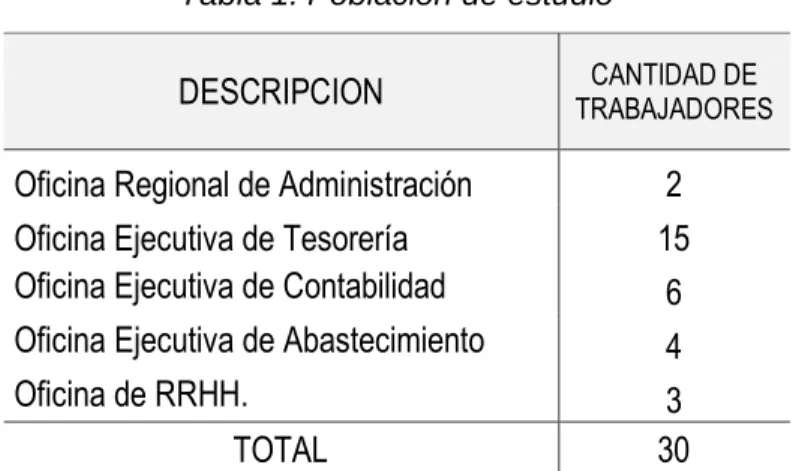

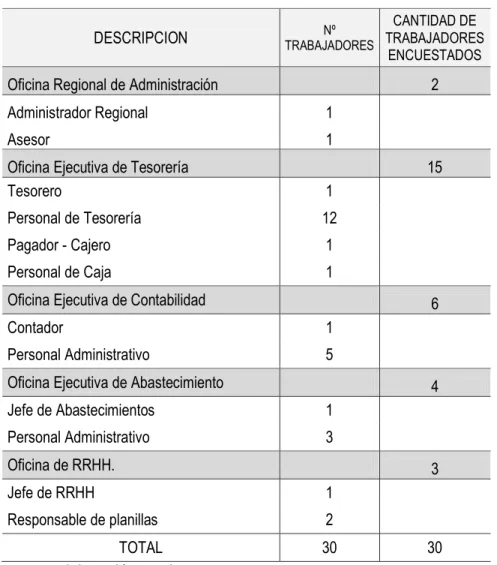

Población, muestra y muestreo

- Población

- Muestra

Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

Validación y confiabilidad del instrumento

- Validación del instrumento

- Confiabilidad del instrumento

Métodos de análisis de datos

Propuesta de Valor

Aspectos éticos

RESULTADOS

Análisis de las dimensiones de la variable Normas Generales de Tesorería66

- Análisis de la dimensión de Manejo de Fondos públicos a través de

- Análisis de la dimensión de Facultad para el manejo de cuentas y

- Análisis de la dimensión de Apertura de cuentas y subcuentas

- Análisis de la dimensión de Uso de fondos para pagos en efectivo

- Análisis de la dimensión de Uso de fondo fijo para caja chica

- Análisis de la dimensión de Reposición oportuna de fondos para pagos

- Análisis de la dimensión de Arqueos sorpresivos

- Análisis de la dimensión de Transferencia de fondos

- Análisis de la dimensión de Medidas de seguridad para el giro de

- Análisis de la dimensión de Cheques a nombre de la entidad

- Análisis de la dimensión de Cambio de cheques personales

- Análisis de la dimensión de uso del sello fechador “Pagado”

- Análisis de la dimensión de Conciliación de subcuentas bancarias

- Análisis de la dimensión de Fianza a los proveedores

Análisis de las dimensiones de la variable Manejo de fondos públicos

- Análisis de la dimensión de Administración de fondos públicos

- Análisis de la dimensión de Clasificación de los fondos públicos

- Análisis de la dimensión de Ingresos

- Análisis de la dimensión de Acceso a la información

- Análisis de la dimensión de Gastos corrientes

Análisis de la variable Normas Generales de Tesorería

Análisis de la variable Manejo de fondos públicos

Análisis de la relación entre Normas Generales de Tesorería y la

Análisis de la relación entre Normas Generales de tesorería y la Clasificación

Análisis de la relación entre Normas Generales de tesorería y los Ingresos

Análisis de la relación entre Normas Generales de Tesorería y el Acceso a la

Análisis de la relación entre Normas Generales de Tesorería y los Gastos

Análisis de la relación entre Normas Generales de Tesorería y Manejo de

Comprobación de hipótesis

- Comprobación de hipótesis general

- Comprobación de hipótesis específicas

DISCUSIÓN

Análisis de discusión de resultados

En los resultados obtenidos en el cuadro 32, se observa que no existe relación significativa entre las Normas Generales de Hacienda y la gestión de Fondos Públicos de la Dirección Ejecutiva de Hacienda del Gobierno Regional Tacna, el periodo enero – diciembre de 2017, sólo existe una relación moderada.El reglamento general del tesoro tiene como objetivo la administración de los fondos públicos, en los sujetos y organizaciones del sector público, independientemente de la fuente de su financiamiento y uso. Los resultados obtenidos del cuadro 26 en la primera hipótesis específica, existe una relación significativa entre las Normas Generales de Hacienda y la Administración de fondos públicos de la Dirección Ejecutiva de Hacienda del Gobierno Regional Tacna, el periodo enero – diciembre de 2017. Una de las razones por las que existe una conexión es que en el análisis del manejo de los fondos públicos por parte de la administración en el cuadro 16 se encontró que es un 70% bueno.

Los resultados indican que los empleados realizan sus tareas de manera efectiva y tienen conocimiento de los procedimientos que se han establecido en el área financiera. Esto indica la posible relación entre la administración de los fondos públicos y las normas financieras generales. La estructura de la administración de los fondos públicos del estado es la siguiente: administración de ingresos, administración de pagos y administración de deuda.

Entre los resultados obtenidos del Cuadro 27 de la segunda hipótesis específica, no existe correlación significativa entre los estándares financieros generales y la clasificación de los fondos públicos por parte de la Dirección Ejecutiva de Finanzas del Gobierno Regional Tacna, en el periodo enero - diciembre de 2017. Esto indica que la La falta de correlación se debe a la mala aplicación o gestión de las normas financieras generales y no a la clasificación de los fondos públicos como se puede observar. En el marco de la Ley N° 28411, Ley General del Sistema Nacional de Presupuesto, los fondos públicos se estructuran según las siguientes clasificaciones: Clasificación económica y por fuente de financiamiento adecuada.

Entre los resultados obtenidos del Cuadro 28 en la tercera hipótesis específica, se encontró que no existe una relación significativa entre las normas generales de tesorería y los ingresos de los fondos públicos de la Tesorería Ejecutiva del Gobierno Regional de Tacna, periodo enero-diciembre de 2017. Esto podría sustentar la desconexión. entre la gestión de los bienes públicos y las normas generales del Tesoro porque ambas tienen porcentajes regulares de uso y gestión. Entre los resultados obtenidos del Cuadro 29 en la cuarta hipótesis específica, no existe relación significativa entre los estándares generales de tesorería y el acceso a la información de los fondos públicos de la Tesorería Ejecutiva del Gobierno Regional de Tacna, enero-diciembre de 2017.

Este resultado indica que la inexistencia de relación se debe a que el acceso a la información sobre fondos públicos es bueno y la gestión o aplicación de las normas de la Tesorería General es regular. Entre los resultados obtenidos del cuadro 30 en la quinta hipótesis específica, no existe relación significativa entre las Normas Generales de Hacienda y el gasto corriente de fondos públicos de la Tesorería Ejecutiva del Gobierno Regional de Tacna, periodo enero - diciembre de 2017. Entre los más Las causas notables son: La oficina ejecutiva de tesorería hace un uso apropiado de los pagos de compensación a los trabajadores del gobierno.

CONCLUSION

Conclusiones

RECOMENDACIÓN

Recomendaciones

Para que exista un vínculo entre las normas generales de tesorería y el acceso a la información de los fondos públicos de la Tesorería Ejecutiva del Gobierno Regional de Tacna, se recomienda verificar periódicamente si existe acceso a los Datos del DNTP y desde donde Queda claro si la entidad cuenta con fondos para los pagos, las actividades se realizan bajo la coordinación y supervisión de un auditor externo, quien participa en la inspección y vela por el cumplimiento junto con los responsables del área.

Aplicación de Normas Generales de Tesorería y su impacto en la gestión de fondos públicos en la unidad de gestión educativa. TÍTULO: Normas Generales para la Tesorería y Gestión de Fondos Públicos de la Dirección Ejecutiva de Tesorería del Gobierno Regional de Tacna, Período enero - diciembre de 2017. ¿Qué relación existe entre las Normas... para fondos públicos de la Dirección Ejecutiva de Tesorería del Gobierno Regional?

Determinar la relación entre las Normas Generales de Tesorería y la gestión de los recursos públicos por parte del Ejecutivo. Recepción de cheques con certificación. .. existe entre las Normas Generales de Tesorería y de Gestión de Fondos Públicos de la Dirección Ejecutiva de Tesorería del Gobierno Regional de Tacna, periodo enero – diciembre 2017? Gestión de Fondos Públicos de la Tesorería Ejecutiva del Gobierno Regional Tacna, período enero – diciembre de 2017.

Clasificación de los fondos públicos de la Tesorería Ejecutiva del Gobierno Regional de Tacna, periodo enero – diciembre 2017. Gobierno Regional de Tacna, periodo enero – diciembre 2017.. e) Existe una relación significativa entre las normas de la Tesorería General y el gasto corriente de los fondos públicos de la Tesorería Ejecutiva. 3 La Tesorería Ejecutiva cuenta con una caja fuerte debidamente custodiada por un responsable de la institución.

22 El examen de los documentos justificativos se lleva a cabo de manera oportuna en el departamento ejecutivo del tesoro. Instrumento de recolección de datos para la variable: Gestión de Activos en la Tesorería Ejecutiva. 2 El personal que trabaja en el departamento ejecutivo de tesorería está enfocado a la gestión eficiente de los fondos del instituto.

4 La tesorería ejecutiva asume la responsabilidad de la administración de los fondos para pagos en efectivo y caja chica de la institución. 7 La entidad, a través de la oficina ejecutiva de tesorería, recauda ingresos tributarios para el cumplimiento de sus funciones. Matriz de datos de la prueba piloto de variables: Gestión de Fondos en la Tesorería Ejecutiva.