Este capítulo sustenta el marco teórico de las variables, la gestión municipal, el cual contiene el significado de gestión, planificación de la gestión, ejecución, recaudación y evaluación municipal, y en la recaudación del impuesto sobre bienes inmuebles, encontraremos bienes inmuebles, contribuyentes, inspección fiscal, que nos permitirá conocer las teorías y fundamentos teóricos relacionados con las variables estudiadas. Se tuvieron en cuenta las recomendaciones de la investigación, que incluyen el desarrollo de instrumentos de gestión y su mejor utilización y dedicación efectiva al trabajo en el área de ingresos.

Planteamiento del problema

La Municipalidad Provincial de Chumbivilcas es la encargada de recaudar el Impuesto Predial sobre los inmuebles de la jurisdicción, siendo un componente importante de su estructura tributaria municipal, según se ha investigado a lo largo de los años por S/. Por lo anterior, la unidad tributaria de la Municipalidad Provincial de Chumbivilcas deberá realizar campañas de difusión, charlas y talleres de sensibilización para establecer una cultura tributaria entre los contribuyentes, reducir el índice de morosidad, implementar manuales adecuados en materia de recaudación, para que respeten sus obligaciones tributarias.

Formulación del problema

Problema general

Establecer la relación entre la gestión municipal y la recaudación del impuesto predial en la municipalidad provincial de Chumbivilcas. Ha: La implementación de la gestión municipal está relacionada con la recaudación del impuesto predial en el municipio provincial de Chumbivilcas.

Problema específicos

Justificación y aportes del estudio

- Teórica

- Metodológica

- Práctica

- Social

Esta metodología sirvió como guía para conocer la relación de las variables investigadas, y además permitió identificar con precisión los problemas que presenta el municipio en materia tributaria, ya que será una manera de mejorar a través de sugerir algunas alternativas. Para lograr el desarrollo real de este trabajo, la investigación sobre la recaudación tributaria ha ayudado a mejorar el conocimiento sobre el tema planteado, ya que una variable muy importante de la investigación es orientar o orientar la gestión municipal para lograr los objetivos.

Objetivos de la Investigación

Objetivo general

Objetivos específicos

MARCO TEÓRICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

Se determinaron las consecuencias económicas y características de la recaudación del impuesto predial en el municipio provincial de Huaral, 2015. Las estrategias administrativas inciden positivamente en la recaudación de impuestos en el Municipio Distrital de Moche, 2016.

Bases teóricas de las variables

- Orígenes de las palabras gestión y recaudación

- La gestión municipal

- Planificación estratégica de gestión

- Ejecuta Planes de gestión

- Evalúa resultados de gestión

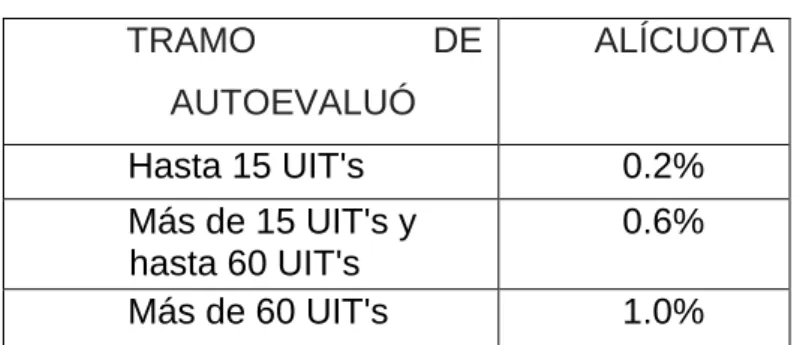

- Recaudación de impuesto predial (autoevaluó)

- Recaudación administrativa

- Fiscalización del impuesto predial

El proceso de planificación poblacional es integral, permanente y participativo y conecta a los municipios con los residentes. En este contexto, los municipios se convierten en el núcleo del gobierno, responsable de guiar el desarrollo de sus comunidades. Se trata de maniobrar en un espacio limitado por las posibilidades que ofrece el entorno y las capacidades de la organización.

Esta visión racionalista de la gestión ya ha sido superada, incluso en las organizaciones empresariales. La complejidad de la gestión es aún mayor en las organizaciones culturales debido a sus circunstancias particulares. Esta función constituye el apoyo a la acción rectora del titular de la administración pública municipal, cuyo objeto principal es el seguimiento, control y supervisión del correcto uso de los recursos.

Los impuestos deben tener como objetivo garantizar el funcionamiento de la entidad que proporciona los servicios públicos y su prestación, así como la infraestructura básica. Los recursos derivados de la concesión de sus bienes inmuebles, nuevos proyectos y obras o servicios prestados bajo la concesión. La inspección tributaria es una facultad y facultad de las Autoridades Tributarias que, según la Ley Tributaria, establece: El conjunto de actuaciones destinadas a evaluar, verificar y vigilar el correcto cumplimiento de las obligaciones tributarias.

La principal tarea de la unidad de inspección es llevar a cabo el proceso de inspección de forma lógica, eficaz y eficiente.

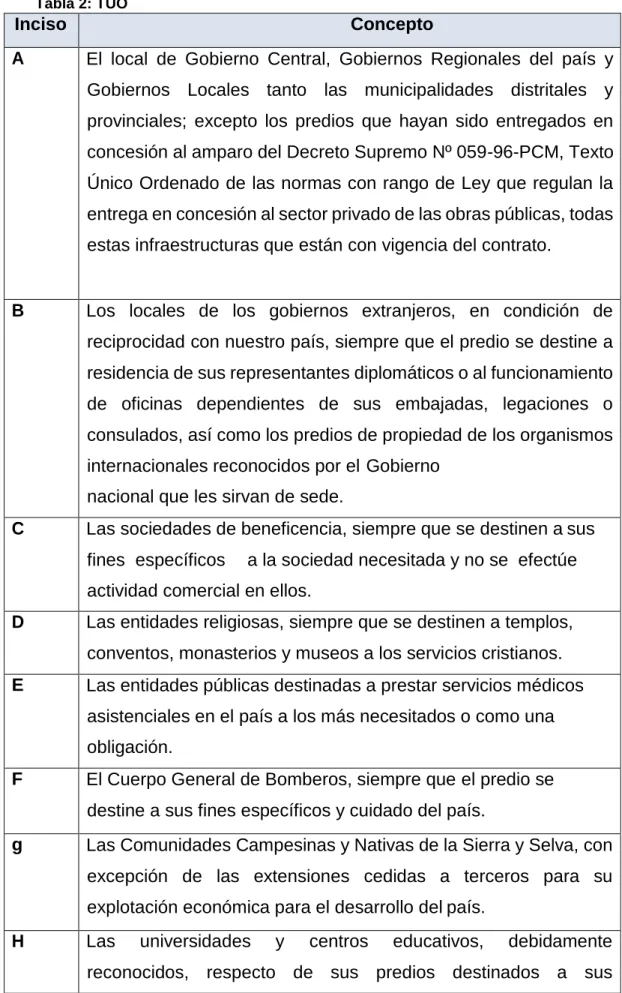

Definición de términos básicos

- Municipio

- Tributo

- Auto-avaluó

- Hecho imponible

- Predio

- Recaudación

- Contribuyente

- Contribución

- Acreedor tributario

- Deudor tributario

- Domicilio fiscal

- Impuesto

- Unidad impositiva tributaria (UIT)

- Fiscalización

- Imponible

- Depreciación

- Declaración tributaria

- Determinación de la obligación tributaria

- Deuda tributaria

- Domicilio fiscal

- Domicilio procesal

- Facultad de fiscalización

- Infracción tributaria

- Licencias

- Notificación

- Obligación tributaria

- Orden de Pago

- Tasa

- Responsable

Es una de las muchas denominaciones que representa propiedad, posesión, terreno, patrimonio propiedad de un individuo. Es la persona que está obligada a cumplir el beneficio fiscal o es responsable del pago de un bien que posee como propiedad. Se identifica porque no requiere ninguna contraprestación directa o indirecta específica por parte del gobierno o entidad (acreedor fiscal).

La base para determinar la obligación tributaria puede ser una declaración de hechos comunicada a la administración tributaria en la forma y en el lugar especificados por la ley, reglamento, decisión de supervisión o norma de rango similar. Acto de determinación de la obligación tributaria: a) El deudor tributario verifica la realización del hecho del que surge la obligación tributaria, indica la base imponible. Se trata de la diligencia con la que la administración tributaria informa al deudor tributario o al responsable del contenido del acto administrativo, teniendo en cuenta el abanico de requisitos para su validez.

Es un intercambio entre un acreedor y un deudor tributario determinado por la ley, cuyo objeto es el cumplimiento de una disposición tributaria que se reclama obligatoriamente. Acto por el cual la administración exige al deudor tributario la condonación de la deuda o de lo adeudado, sin necesidad de emitir previamente resolución declarativa.

MARCO METODOLOGICO

- Hipótesis de la investigación

- Hipótesis general

- Hipótesis especificas

- Variables de estudio

- Definición conceptual

- Definición operacional

- Nivel de investigación

- Nivel de investigación

- Diseño de la investigación

- Población y Muestra de estudio

- Población

- Muestra

- Muestreo

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Validación y confiabilidad del instrumento

- Métodos de análisis de datos

- Desarrollo de la propuesta de valor

- Aspectos deontológicos

Se aplicaron estrategias de desarrollo para mejorar la gestión de la recaudación del impuesto predial. En el siguiente trabajo de investigación la población será de 80 (ochenta) trabajadores del municipio de Chumbivilcas, entre ellos se encuentran trabajadores del área de ingresos. Es un proceso deliberado de captar las características, cualidades y propiedades de los objetos y sujetos de la realidad.

También se dice que la observación es el proceso intencional que nos permite recopilar información precisa y objetiva sobre las propiedades y características de las unidades de análisis, contenidas en las variables e hipótesis del estudio. La validación se realizó mediante evaluación por parte de expertos o miembros del jurado de la Universidad Privada TELESUP. El método de análisis de datos será descriptivo ya que se han utilizado tabulaciones cruzadas ya que los resultados de la investigación se presentan en tablas de frecuencia y gráficos.

Los resultados del siguiente trabajo de investigación nos permitirán conocer la situación actual del municipio de Chumbivilcas y la relación que existe entre la gestión municipal en materia de recaudación del impuesto predial, por lo que dicha información como instrumento del plan de desarrollo coordinado del PDC, plan operativo institucional del POI. , el plan de campaña predial será una herramienta para mejorar la recaudación municipal, y de esa manera podría incrementar la recaudación del impuesto predial; También dará a otros municipios la oportunidad de utilizar esta investigación como base para propuestas. Se ha tenido en cuenta la información necesaria y oportuna respetando la veracidad de los resultados obtenidos y obtenidos del estudio, donde aseguramos su originalidad.

RESULTADOS

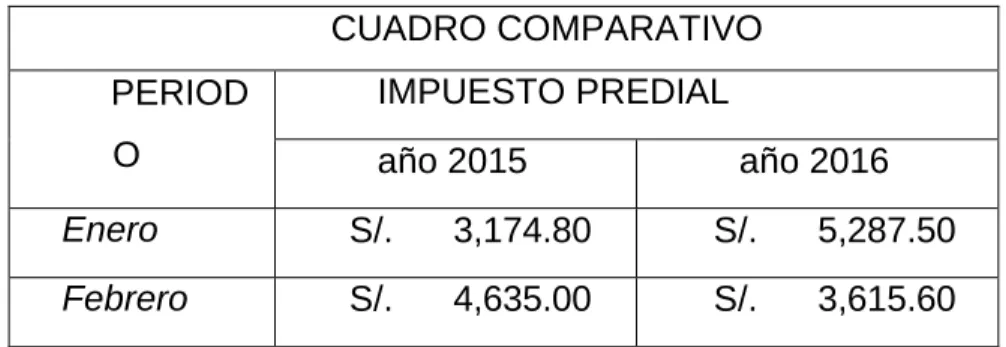

- Recaudación del impuesto predial MPCH

- Resultados a nivel de objetivos

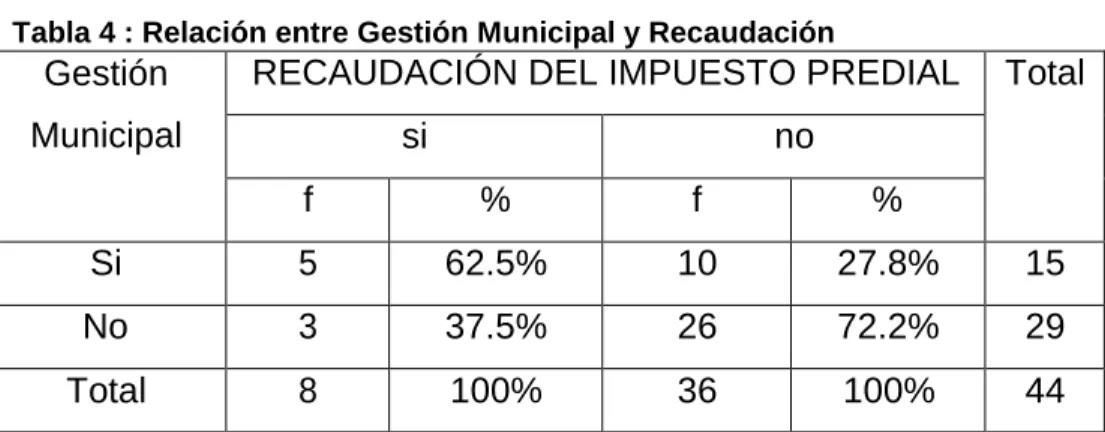

- Relación entre la gestión municipal y recaudación del impuesto predial

- Resultados a nivel de objetivos específicos

- Resultados a nivel de objetivos específicos

- Resultados a nivel de objetivos específicos

- Resultados de la variable: Gestión Municipal

- Resultados

- Recaudación de impuesto predial (autoevaluó)

- Recaudación del impuesto predial (autoavaluo)

- Resultados chi cuadrado

Objetivo general Establecer la relación entre la gestión municipal y la recaudación del impuesto predial en el municipio provincial de Chumbivilcas. Objetivo Específico 1: Conocer la relación entre la Planificación de la Gestión Municipal y la Recaudación del Impuesto Predial i.Objetivo Específico 2: Conocer la relación entre el desempeño de la gestión municipal y la recaudación del impuesto predial en el municipio provincial de Chumbivilcas.

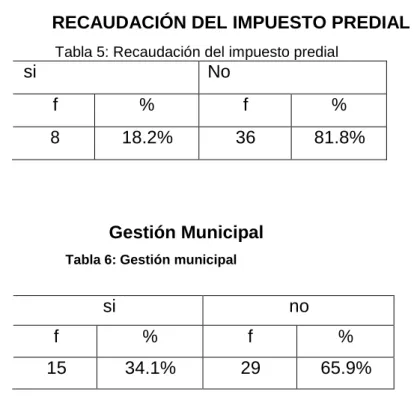

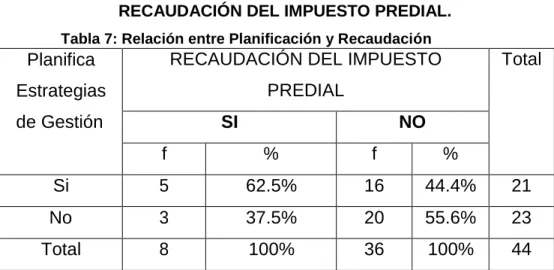

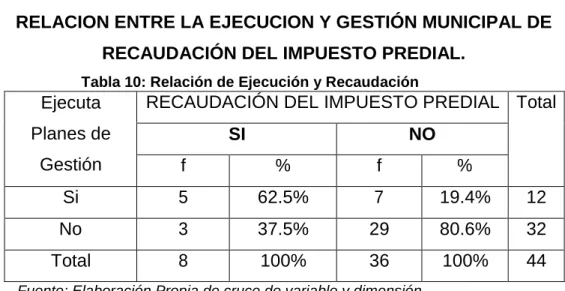

Si bien el 80,6% cree que no se está realizando una recaudación adecuada del impuesto predial, también cree que los planes de gestión no se están implementando adecuadamente. Objetivo específico 3: Conocer la relación entre la evaluación de la gestión municipal y la recaudación del impuesto predial en el municipio provincial de Chumbivilcas. La dirección de recaudación del impuesto predial contó con un plan de desarrollo para cumplir con los objetivos.

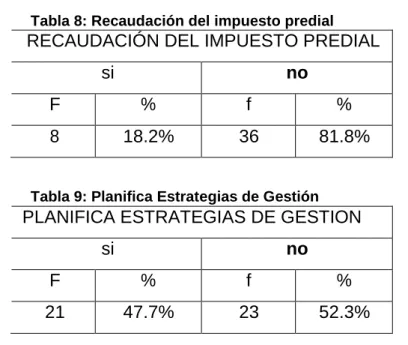

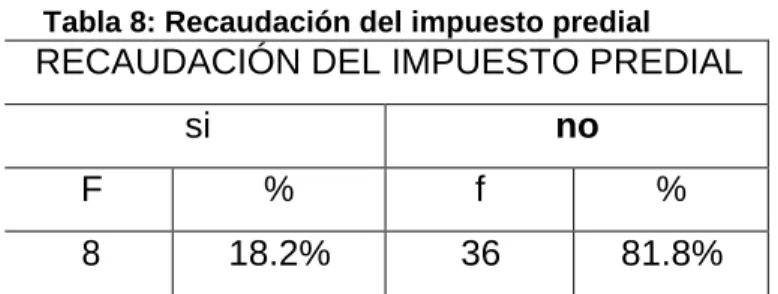

En el plan se han implementado algunas actividades como sensibilización, capacitación y otras que contribuyen a mejorar la gestión de la recaudación del impuesto predial. De los resultados se desprende que el 79,5% cree que “NO se han implementado estrategias de desarrollo para mejorar la gestión de la recaudación del impuesto predial”, mientras que el 40,9% afirma de manera poco clara que “la recaudación del impuesto predial es un plan de desarrollo” para lograr los objetivos.

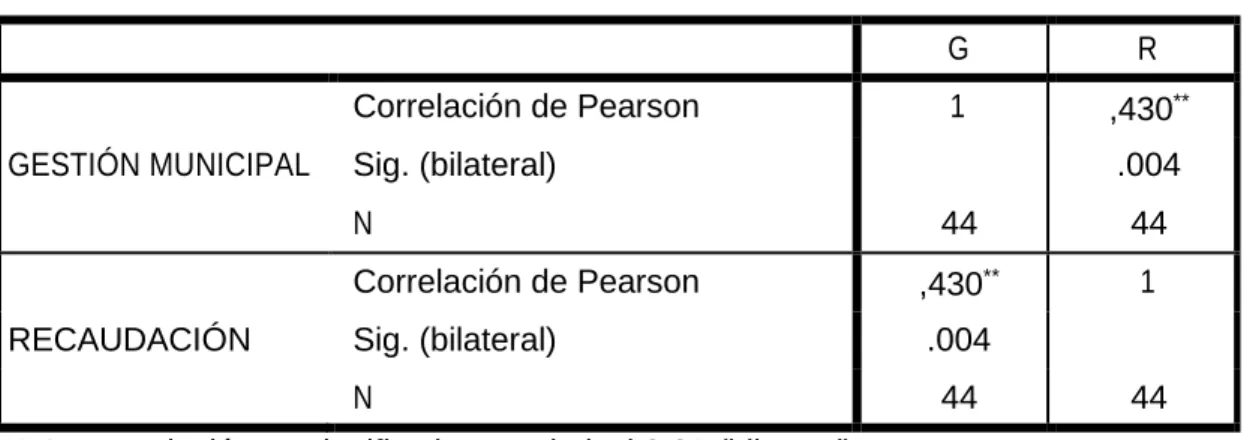

El resultado es 0,863 y es mayor que 0,05, por lo que el resultado cae en la zona de rechazar la hipótesis nula, aceptando la hipótesis alternativa. Se considera que la gestión municipal está relacionada con la recaudación del impuesto predial en el municipio provincial de Chumbivilcas.

Se considera que la planificación de estrategias de gestión municipal está relacionada con la recaudación del impuesto predial.

Prueba de hipótesis dimensión 2 (var 1) y la variable 2

Prueba de hipótesis dimensión 3 (var 1) y la variable 2

- Correlación entre la Gestión Municipal y la Recaudación del

- DISCUSIÓN

- Análisis de discusión de resultados

- CONCLUSIONES

- RECOMENDACIONES

El promedio de los datos de Gestión Municipal es 17,86 y de Recaudación del Impuesto Predial es 12,11. La desviación estándar para la gestión municipal es 2.681 y la de la recaudación del impuesto predial es 1.588. Respecto a la hipótesis, la evaluación de la gestión municipal tiene una relación positiva con la recaudación del impuesto predial, pues.

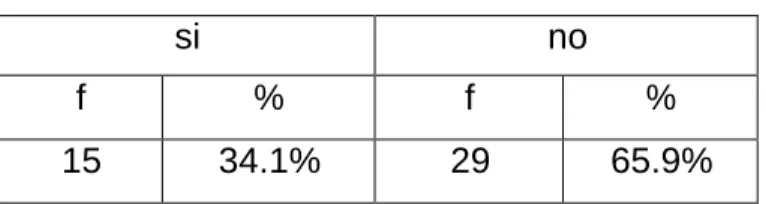

En esta tesis se establece que la gestión municipal tiene una relación positiva con la recaudación del impuesto predial, donde el 72,2% opina que no hay una buena gestión municipal. La Planificación de la Gestión Municipal tiene una relación positiva en la recaudación del Impuesto Predial, donde el 55,6% opina que no existe una buena planificación estratégica de la gestión. Por lo tanto, se sabe que la Planificación de las Estrategias de Gestión Municipal está relacionada con la Recaudación del Impuesto Predial.

Se propone que la implementación de la gestión municipal esté relacionada con la recaudación del impuesto predial, siendo el 80,6% de opinión que no hay una adecuada implementación de los planes de gestión. Por tanto, es bien conocida la relación entre la implementación de la gestión municipal y la recaudación de impuestos.

Matriz de consistencia

PE2 ¿Cuál es la relación en el desempeño de la gestión municipal y la recaudación del impuesto predial en la municipalidad provincial de Chumbivilcas? PE3 ¿Cuál es la relación en la evaluación de la gestión municipal y la recaudación del impuesto predial en la municipalidad provincial de Chumbivilcas? OE2 Conocer la relación entre el desempeño de la gestión municipal y la recaudación del impuesto predial en la municipalidad provincial de Chumbivilcas.

OE3 conoce la relación de la Evaluación de la Gestión Municipal y recaudación del Impuesto Predial en la Municipalidad Provincial de Chumbivilcas. HE2 El desempeño de la gestión municipal tiene una relación positiva con la recaudación del impuesto predial en la Municipalidad Provincial de Chumbivilcas. HE3 La evaluación de la gestión municipal tiene una relación positiva con la recaudación del impuesto predial en la Municipalidad Provincial de Chumbivilcas.

Matriz de Operacionalización

El MPCH contaba con personal especializado para evaluar los resultados periódicos de la recaudación del impuesto predial. Los deudores han recibido avisos sobre los pagos de su propiedad por parte del MPCH. El MPCH había indicado los lugares para obtener información sobre los atrasos en el impuesto predial.

Instrumentos

16.- Los deudores recibieron notificaciones sobre los pagos de sus inmuebles por parte del MPCH. 17.- El MPCH ha señalado lugares para recibir información sobre la deuda por impuesto predial.

Validación de Instrumentos

Matriz de datos