LA EMISIÓN DE PROCEDIMIENTOS DE PAGO ELECTRÓNICOS Y SU EFECTO EN LA EVASIÓN TRIBUTARIA A LOS CONTRIBUYENTES. Tabulación cruzada de la variable Emisión de facturas de pago electrónico y la dimensión Actividad ilegal. Correlación entre la variable emisión de facturas de pago electrónico y la dimensión de ocultamiento de información.

Tabla cruzada de la variable Emisión de Comprobantes Electrónicos y la dimensión Ocultar Información.

PROBLEMA DE INVESTIGACIÓN

¿Qué efecto tiene la emisión de comprobantes de pago electrónico en la evasión fiscal de los contribuyentes del Distrito de Tambopata, Puerto Maldonado, periodo 2018? ¿Qué efecto tienen las actividades ilícitas en la emisión de comprobantes de pago electrónico de los contribuyentes del Distrito de Tambopata, Puerto Maldonado, periodo 2018 Determinar el efecto de la emisión de comprobantes de pago electrónico sobre la evasión fiscal entre los contribuyentes del distrito de Tambopata, Puerto Maldonado, periodo 2018.

La emisión de comprobantes de pago electrónico tiene un efecto en la evasión fiscal de los contribuyentes del Distrito de Tambopata, Puerto Maldonado periodo 2018.

MARCO TEÓRICO

Definición de Términos

Es un delito que se comete con el propósito de violar o cometer infracciones contra las leyes establecidas, y estas están penadas por la ley. Se emite a través de una herramienta informática. Es un documento que entregan los vendedores o prestadores de servicios a una persona que les ha pagado por un producto o servicio y está supervisado y autorizado por la SUNAT. Es una remesa o remesa de impuesto al estado, provincia o municipio con el fin de retribuirlo con obras en beneficio de toda la población.

Denuncia todo el comportamiento ilegal de un contribuyente y oculta parte de la información para evadir el pago del impuesto. Es aquel acto por el cual el contribuyente busca reducir el pago del impuesto que le convendría. Acredita una explotación o transferencia comercial del bien o servicio prestado, se emite a través de un sistema electrónico y tiene la misma finalidad que una factura física.

Una factura o recibo electrónico se emite cuando se realiza una transacción de compra y venta con el mismo propósito que una factura o recibo en papel, adhiriendo a los mismos principios de autenticidad, integridad y legibilidad. Son sanciones que se imponen a los contribuyentes por incumplir sus obligaciones tributarias en contra de la ley o reglamento establecido en la vigente UIT. Son sanciones impuestas a quien no cumpla con la obligación de pago correspondiente.

Son sanciones impuestas a los contribuyentes por haber cometido una infracción que puede ser leve, grave o muy grave. Es un instrumento que se utilizó para facilitarle al empresario la emisión de sus cupones de forma rápida y económica y así llegar a sus clientes potenciales.

METODOLOGÍA DE INVESTIGACIÓN

- Tipo de estudio

- Diseño del estudio

- Población y muestra

- Población

- Muestra

- Métodos y técnicas

- Tratamiento de los Datos

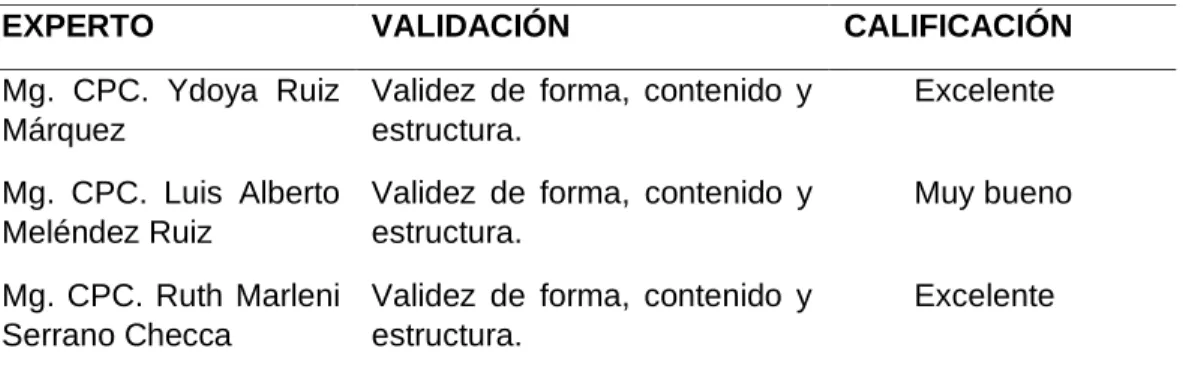

- Validación y Confiabilidad del Instrumento

De modo que ninguna variable del estudio será manipulada y se podrá sacar una conclusión adecuada. De la información obtenida mediante oficio N SUNAT/7Q0600 a la administración regional de Madre de Dios se desprende que la población está conformada por 498 contribuyentes activos al 31 de diciembre de 2018 y que existen contribuyentes que están obligados a gastar cpe. Para este proyecto de investigación, el software utilizado para medir la confiabilidad es el SPSS versión 25 a través de una prueba denominada Alfa de Cronbach, aplicada a 216 contribuyentes del distrito de Tambopata.

Como se señaló en el primer cuestionario, se evaluaron 7 ítems, de los cuales se obtuvo el coeficiente Alfa de Cronbach de 0,941. Y para el segundo cuestionario se evaluaron 12 ítems, de los cuales se obtuvo el coeficiente Alfa de Cronbach de 0.700, presentando ambos coeficientes mayores a 0.70, lo que indica que tienen una confiabilidad aceptable. En la Tabla 4, los expertos confirmaron que existe efectividad en el instrumento de recolección de datos en cuanto a forma, contenido y estructura, por lo que otorgan una calificación excelente.

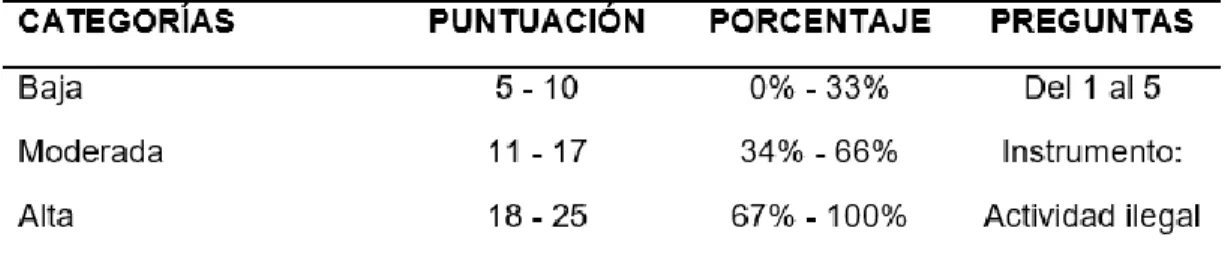

En cuanto a la Tabla 5, se observan las categorías de análisis (no cumple, cumple regularmente y cumple) de la variable emisión de comprobantes de pago electrónico, y la escala de calificación del cuestionario (nunca, casi nunca, a veces, casi siempre y siempre) tiene 7 preguntas con una puntuación de 0 a 4. Con referencia a la Tabla 6, se indican las categorías de análisis (suspenso, cumplimiento regular y aprobado), de la dimensión que acredita la transferencia de patrimonio, es decir, la escala de evaluación del cuestionario (nunca, casi nunca, a veces , casi siempre y siempre) y tiene 7 preguntas con una puntuación que va de 0 a 4. Según la Tabla 7, indica las categorías de análisis (baja, media y alta) de la variable evasión fiscal, es decir, que la escala de calificación del cuestionario (nunca, casi nunca, a veces, casi siempre y siempre) contiene 12 preguntas con puntuaciones que van del 0 al 4.

En la Tabla 8, indica las categorías de análisis (baja, moderada y alta) de la dimensión actividad ilegal, ya que su escala de calificación del cuestionario (nunca, casi nunca, a veces, casi siempre y siempre) contiene 5 preguntas que tienen puntajes desde 0. a 4. I según la Tabla 9, indica las categorías de análisis (baja, moderada y alta) de la dimensión ocultación de información, como su escala de calificación del cuestionario (nunca, casi nunca, a veces, casi siempre y siempre) y contiene 6 Preguntas con calificaciones de 0 a 4.

RESULTADOS DEL TRABAJO DE INVESTIGACION

Resultados Descriptivos

Si consideramos el cuadro 10 y el gráfico 2, el 62.5% de los contribuyentes muestra que respeta la emisión de certificados de pago electrónico, el 20.8% de los contribuyentes muestra que no respeta la emisión de certificados de pago electrónico y finalmente el 16.7% de los contribuyentes manifiesta que no respeta la emisión de certificados de pago electrónico. observar regularmente. Se considera que más del 50% de los contribuyentes respetan y son conscientes de la importancia de emitir comprobantes de pago electrónicos, ya que estos documentos sirven para acreditar las diversas transacciones comerciales que se realizan a diario, por otro lado, cualquier mercancía debe Estar respaldado por el documento que exija el acto de comprobante de pago. Podemos observar que en la Tabla 11 y Figura 3 se muestra que el 62.50% de los contribuyentes manifiestan que consideran la acreditación de la transferencia de fondos, el 20.83%.

Los contribuyentes del distrito de Tambopata para las encuestas utilizadas han manifestado que cumplen con la acreditación de transacciones de bienes, esto se sustenta en que emiten comprobantes electrónicos como facturas y comprobantes de venta electrónicos al momento de la celebración o realización de cualquier operación de venta para la cual necesitan internet y en caso de no contar con servicio suficiente o limitado por causas de fuerza mayor, emiten los comprobantes de pago manualmente por ser imprevistos. La importancia radica principalmente en que los comprobantes acreditan el respaldo al suministro de bienes y reclamaciones posteriores, así como las declaraciones de ingresos de las empresas ante los organismos estatales representados por la SUNAT. Evasión fiscal en el distrito de Tambopata, según las encuestas aplicadas a los contribuyentes podemos observar que el 88.89% reconoce que tanto la actividad ilícita como el ocultamiento de información pertenecen a la evasión fiscal.

Según el Cuadro 13 y la Figura 5, el 90.74% de los contribuyentes del distrito de Tambopata afirman haber realizado actividades moderadamente ilegales, seguido por el 7.41% de los contribuyentes que afirman no haber estado involucrados nunca en actividades ilegales, y el 1.85% de los contribuyentes afirman no haber estado involucrados en actividades ilegales. haber estado involucrado en actividades ilegales. De esta manera, la mayoría de los encuestados también reconoce que las actividades ilegales resultan en una reducción de los ingresos fiscales para el país. Según la Tabla 14 y la Figura 6, el 87.04% de los contribuyentes del distrito de Tambopata reportan algún conocimiento sobre la información retenida, seguido por el 10.65% de los contribuyentes que afirman no tener conocimiento sobre la información retenida y el 2.31%.

Según el análisis realizado, más del 50% de los contribuyentes encuestados declaran que no proporcionaron operaciones inexistentes a la SUNAT, evitaron ajustar o corregir sus declaraciones de impuestos, ni utilizaron otros documentos para respaldar la adquisición de sus activos. La SUNAT cumple un papel muy importante como control sobre el cumplimiento y veracidad de los hechos contables por parte de los contribuyentes y lo que se evita es la aplicación de sanciones y multas, así como el cobro forzoso y el decomiso de bienes en su totalidad. .

Prueba de Normalidad

La ofuscación de información no es correcta para la recaudación y aumento de ingresos para el estado, finalmente estos ingresos son devueltos a obras sociales para sostener a la sociedad en su conjunto. Según la Tabla 15, la prueba de Kolmogorov-Smirnov se utiliza para observar los resultados de la prueba de normalidad en una muestra de 216 unidades de análisis, y los estadísticos de prueba obtenidos son iguales a 0,00 y 0,00, siendo los valores obtenidos inferiores a 0,05. Por tanto, se puede llegar a la conclusión de que la distribución de los datos muestrales proviene de una distribución no normal.

Por esta razón, se utiliza el estadístico Rho de Spearman para realizar el procedimiento de prueba de hipótesis.

Prueba de Hipótesis

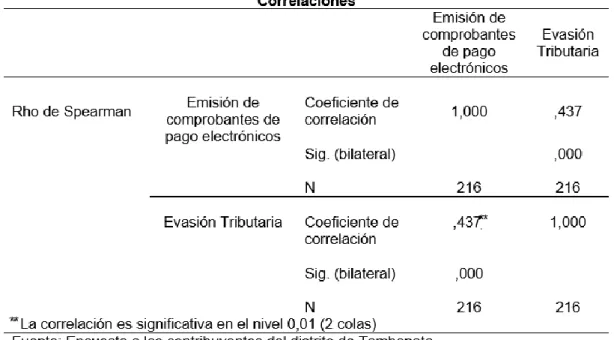

Hₒ: p = 0: La emisión de cupones de pago electrónico no tiene efecto en la evasión fiscal de los contribuyentes del distrito de Tambopata, Puerto Maldonado, periodo 2018. H1: p ≠ 0: La emisión de cupones de pago electrónico tiene efecto en la evasión fiscal de los contribuyentes en el distrito de Tambopata, Puerto Maldonado Maldonado periodo 2018. Con respecto al cuadro 17, existe una relación lineal estadísticamente significativa, moderada y proporcional entre la emisión de comprobantes de pago electrónico y la evasión fiscal (RS = 0.437, p = 0.000 < 0.05) .

Hₒ: p = 0: La actividad ilegal no afecta la emisión de comprobantes electrónicos de los contribuyentes del distrito de Tambopata, Puerto Maldonado, periodo 2018. H1: p ≠ 0: La actividad ilegal no afecta la emisión de comprobantes electrónicos de los contribuyentes del distrito de Tambopata, Puerto Maldonado, periodo 2018. Respecto a la Tabla 21, existe una relación lineal estadísticamente significativa, baja y proporcional entre la emisión de recibos electrónicos y actividades ilícitas (RS = 0.271, p = 0.000 < 0.05).

Hₒ: p = 0: El ocultamiento de información no afecta la emisión de comprobantes de pago electrónico para los contribuyentes del distrito de Tambopata, Puerto Maldonado, periodo 2018. H1: p ≠ 0: El ocultamiento de información afecta la emisión de los comprobantes de pago electrónico en los contribuyentes del distrito de Tambopata, Puerto Maldonado periodo 2018. La emisión de comprobantes de pago electrónico tiene un efecto bajo y significativo en la actividad ilícita, así mismo la categoría que tiene el mayor ratio alcanza el 94,8%.

Según la Tabla 21, existe una relación lineal estadísticamente significativa, baja y directamente proporcional entre la emisión de vales de pago electrónico y la actividad ilegal (RS = 0,271, p = 0,000 < 0,05). Según la Tabla 23, existe una relación lineal estadísticamente significativa, baja y directamente proporcional entre la emisión de recibos de pago electrónicos y el ocultamiento de información (RS = 0,351, p = 0,000 < 0,05). Tesis de diplomado “ASUNTO DE LOS PROCEDIMIENTOS DE PAGO ELECTRÓNICOS Y SU IMPACTO EN LA EVASIÓN TRIBUTARIA EN LA PROVINCIA DE HUANCAYO”.

Obtenido de tesis “LA EMISIÓN DE PROCEDIMIENTOS DE PAGO ELECTRÓNICOS Y LA PREVENCIÓN DEL DESARROLLO.

Matriz de consistencia

Instrumento

Solicitud de validación de instrumento

Ficha de validación

Información de contribuyentes