La presente investigación titulada “Influencia de la calidad de la gestión administrativa para la ejecución de obras por administración directa del Gobierno Regional de Madre de Dios en el periodo 2021” tuvo como objetivo determinar la influencia de la gestión administrativa en la efectividad de la ejecución de las obras gestionadas. analizar la gestión. trabajar directamente a través del GOREMAD, periodo 2021. Esta investigación denominada INFLUENCIA DE LA CALIDAD DE LA GESTIÓN ADMINISTRATIVA PARA LA EJECUCIÓN DE OBRAS POR ADMINISTRACIÓN DIRECTA DEL GOBIERNO REGIONAL DE MADRE DE DIOS EN EL PERIODO 2021 tiene como objetivo principal analizar. Gestión administrativa en la eficiencia de la ejecución de obras por administración directa del gobierno regional de Madre de Dios (GOREMAD), período 2021.

PLANTEAMIENTO DEL PROBLEMA

Situación Problemática

- Problema General

- Problemas Específicos

La ejecución de obras públicas se puede realizar mediante contratación o mediante la gestión de la institución conocida como administración directa, este tipo de ejecución está regulada por la Ley N° 30225 de Contrataciones Públicas. ¿Cuál es la relación entre las dimensiones de la gestión administrativa con la ejecución de obras por administración directa de GOREDAD en el periodo 2021?

Justificación de la investigación

- Teórica

- Metodológica

- Práctica

Objetivos de la Investigación

- Objetivo General

- Objetivos Específicos

MARCO TEÓRICO

Bases Teóricas

- Gestión administrativa

- La teoría de gestión administrativa burocrática

- La Nueva Gestión Pública (NGP)

- Ejecución de obras por administración directa

- Principios de la ejecución de obras por administración directa

- Economía del bienestar

- Teoría del Gasto Público

- Análisis de la Eficiencia del Sector Público

- Teoría de la Elección Pública

Para la ejecución de obras públicas es necesario nombrar un ingeniero residente o inspector de acuerdo al costo de la obra. La ejecución de obras por el tipo de administración directa determina buena parte de la inversión pública del estado, dicen Cubas & Haro (2016).

Marco conceptual

- Administración

- Sistema de inversión pública

- Planeación

- Organización

- Dirección

- Control

- Proyectos de Inversión Pública (PIP)

- Resolución de Contraloría N° 195-88-CG

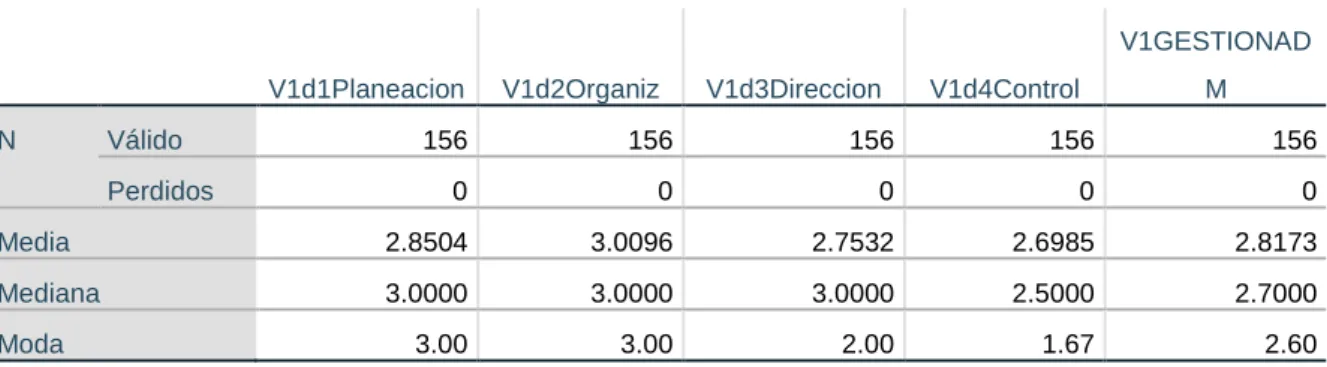

La gerencia, como parte de las funciones que se desempeñan en una organización, organiza, influye, motiva y delega funciones al personal que cumple cargos operativos en la institución. Estos son los procedimientos para asegurar el correcto desarrollo de los planes de cada proyecto, se realizan para evaluar posibles desviaciones en tiempo, costo o alcance en la ejecución de los proyectos. Estas son las normas que regulan los procedimientos y requisitos para la ejecución de obras por administración directa, se componen de dos artículos y doce disposiciones.

Antecedentes empíricos de la Investigación

- Internacionales

- Nacionales

- Regionales

Los procesos administrativos son extensos, por lo que el factor burocrático sumado al incumplimiento de las normas afecta significativamente el logro de los objetivos de la institución. Ante estas situaciones, el autor concluye enfatizando la necesidad de realizar auditorías a la gestión de la institución, de manera que se verifique la efectividad del trabajo realizado por el personal. El autor concluye que existe una correlación directa y significativa entre las variables, lo que demuestra la importancia de la ética profesional para el correcto cumplimiento de las funciones de gestión administrativa en la institución.

Del mismo modo, el autor comprueba la existencia de una correlación entre las dimensiones de eficiencia, equidad e idoneidad. En cuanto a la gestión administrativa, el autor también señala la existencia de falencias, que provocan un desvío en la planificación original y afectan los aspectos económicos y técnicos de la institución. Los procesos de control interno implementados dentro de la institución no son óptimos; No existe un ambiente de control adecuado dentro del municipio porque no se genera registro de las actividades de control.

HIPÓTESIS Y VARIABLES

Hipótesis

- Hipótesis General

- Hipótesis específicas

Identidad de variables e indicadores

- V. Dependiente

- V. Independiente

La gestión de recursos incluye las actividades necesarias para asegurar la disponibilidad de los recursos programados necesarios para el proyecto; Las actividades de planificación y coordinación de recursos antes de la ejecución son importantes para garantizar la disponibilidad de recursos suficientes en el lugar y momento en que se necesitan. Instituto de Gestión de Proyectos [PMI], 2017). La ejecución de proyectos requiere de la gestión de recursos humanos, financieros y físicos trabajando simultáneamente para lograr los objetivos propuestos. La ejecución de obras por administración directa requiere la existencia de un organismo especializado para esta función en su seno.

Es la tercera etapa del proceso administrativo en la que el gerente y subgerentes incentivan la implementación del proyecto poniendo en práctica lo determinado en el proceso de planificación y organización a través de los empleados que se convierten en los actores más relevantes de la organización. El responsable de este proceso cuando se realizan obras bajo gestión directa es el ingeniero residente (Louffat, 2012). Para la ejecución de obras bajo dirección directa se designa un interventor o supervisor quien se encarga de dar seguimiento a la ejecución del proyecto, su evaluación directa y control con el fin de asegurar el cumplimiento de la ejecución de las obras de acuerdo al expediente técnico o pre- Inversión a garantizar. estudio (Caso, 2015).

Operacionalización de variables

METODOLOGÍA

- Tipo de investigación

- Nivel de investigación

- Población de estudio

- Muestra

- Técnicas de recolección e interpretación de la información

- Análisis de datos

Se consideró como unidad de análisis a los funcionarios que laboran en GOREMAD, para lo cual se aplicará una encuesta, obteniendo información empírica para la gestión administrativa de la institución e información presupuestaria para el desempeño del trabajo que gestiona directamente la institución a ser. obtenido a través de un análisis documental utilizando el portal de transparencia, el módulo de consulta amigable del MEF y documentos relevantes disponibles en la institución. El instrumento de investigación se aplicará a toda la población conformada por funcionarios del GOREMAD para respetar los principios del análisis causal ya que requiere de bases de datos amplias y confiables. En el caso de la información presupuestaria, solo se considerará el periodo 2021. datos primarios para lo cual se desarrollará una encuesta con preguntas orientadas a medir el grado de eficiencia de la ejecución de las obras por parte de la administración directa y la percepción de la calidad de la gestión administrativa de GOREMAD -it, recibiendo información empírica sobre la calidad de la gestión administrativa en la institución.

Los datos recogidos en la encuesta se exportan al paquete estadístico SPSS v25. Inicialmente se evalúa la confiabilidad del instrumento aplicado mediante la prueba de normalidad alfa de Cronbach. El resultado se compara con el valor mínimo de referencia de 0,7 para aceptar la confiabilidad de la encuesta. instrumento y proceder con el análisis de correlación. El análisis de correlación se realizará utilizando el coeficiente de correlación de Pearson, que confirma la existencia de correlación entre dos variables según el valor p de significancia respecto al valor de referencia 0,05. Si es menor, se acepta la hipótesis alternativa y se mide el grado de correlación según el valor del coeficiente. El análisis de causalidad de las variables se realizará mediante un modelo de regresión lineal simple aplicado en el paquete estadístico SPSS v25, el cual obtendrá el valor R2, que representa en porcentaje el grado de influencia de la variable independiente sobre la variable dependiente.

RESULTADOS

Procesamiento, análisis, resultados e interpretación

- Procesamiento

Análisis e interpretación de resultados

- Análisis de la gestión administrativa del GOREMAD

- Análisis de la ejecución de obras por administración directa del GOREMAD

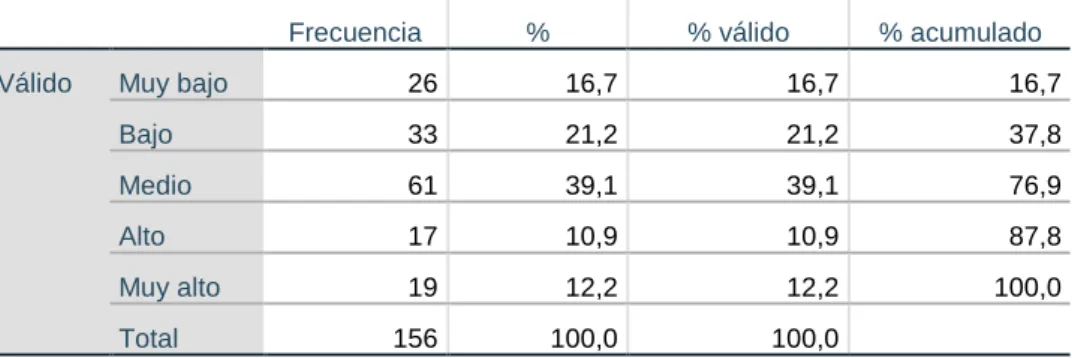

Existe un desconocimiento sobre los objetivos institucionales y la importancia que tiene para la institución y sus funciones la ejecución de las obras que gestiona directamente el GOREMAD, el conocimiento de la. Según los resultados de la encuesta, la mayoría de los funcionarios opina que la calidad de la gestión a nivel organizacional es media (32,1%), seguido del grupo que considera que la calidad de la gestión es baja (23,7%); seguido de la alta calidad de la gestión (21,8%); muy alto (13,5%) y muy bajo (9%). De acuerdo a los resultados de la encuesta sobre la etapa de gestión del proceso de gestión administrativa en GOREMAD, la mayoría de los integrantes califican el nivel de calidad.

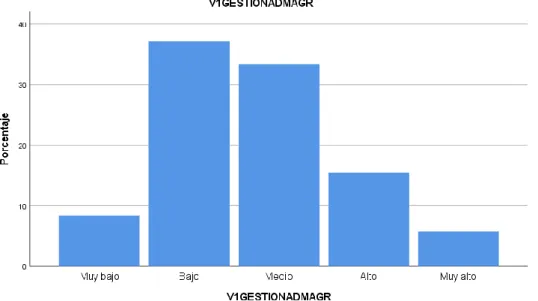

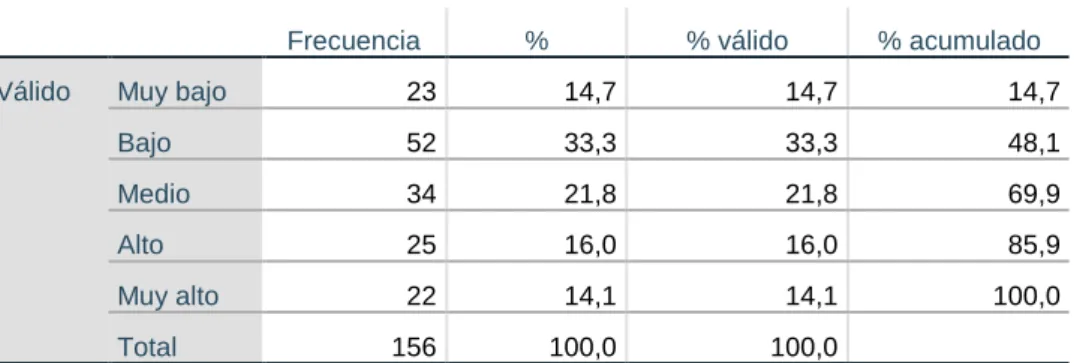

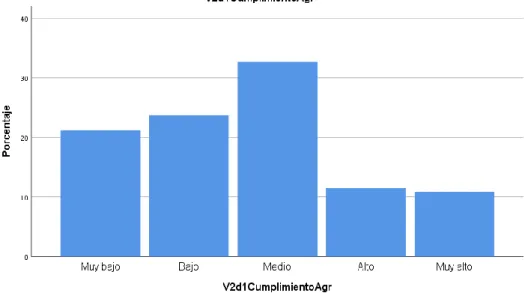

En la fase de control de las obras administradas directamente por GOREMAD, se estará a lo dispuesto en los artículos 8 y 9 de la decisión de control núm. Tener éxito. Según los resultados de la encuesta, la mayoría de los funcionarios consideran que en la realización de las obras gestionadas directamente por GOREMAD, se cumple en un promedio el objetivo programado en la fase de planificación de la ficha técnica o en el estudio de preinversión del proyecto. nivel. (32,7%) seguido del nivel bajo (23,7%); Muy bajo (21,2%); alto (11,5%) y muy alto (10,9%). Según los resultados de la encuesta, el 30,1% de los encuestados considera que los plazos de ejecución de las obras por parte de la administración directa se han cumplido en un nivel medio (30,1%), seguido de un nivel bajo (24,4%); seguido del nivel muy bajo (19,2%); Seguido de nivel muy alto (14,1%) y nivel alto (12,2%).

Análisis causal de las variables

Si bien el proyecto de mejora del servicio educativo de la I.E Jesús Divino Maestro mostró un avance óptimo en el primer mes de ejecución, al cierre del periodo 2021 se tuvo una diferencia del 45.74% del avance programado con el finalmente ejecutado y del 15.06%. en el último informe del mes de abril de 2022 suponiendo un total de S del presupuesto no ejecutado. Este proyecto se realizó con administración directa de acuerdo a los montos de aprobación, verificación y el expediente propuesto para su ejecución. Se verifica la existencia de una correlación significativa entre todas las dimensiones de la gestión administrativa y la realización de obras de administración directa, el coeficiente más alto corresponde a la dimensión de planificación con un valor de Rho=0.653 con un valor de prueba de p-valor=0.00.

El coeficiente de determinación muestra que la gestión administrativa genera el 59,4% de la variación en la ejecución de las obras que gestiona directamente el GOREMAD. El valor de significancia de la prueba ANOVA es 0,000, que al ser menor que el valor de referencia de 0,05, confirma la posibilidad de construir un modelo explicativo. Según la tabla No. 19 de los coeficientes no estandarizados para el diseño del modelo explicativo, la prueba t de Student cuyo valor de significancia es menor a 0.05 para la constante ß0:0.639 y el coeficiente ß1:0.789 indica que ambos valores son significativos para la ecuación.

DISCUCIÓN

Ejecución de obras por administración directa en el presupuesto con base en resultados de la Municipalidad Provincial de Abancay. Control interno en la ejecución de obras por administración directa del Gobierno Regional de Madre de Dios, periodo 2018. Influencia de la calidad de la gestión administrativa para la ejecución de obras por administración directa del Gobierno Regional de Madre de Dios en el periodo 2021.

El personal involucrado en la ejecución de obras por administración directa se encuentra motivado para desempeñar sus funciones. Estudio orientado a evaluar la ejecución de obras por administración directa del gobierno regional de Madre de Dios. El GR en Madre de Dios cuenta con personal calificado para la ejecución de obras por administración directa.