El propósito de este estudio fue determinar cómo la gestión de cobranza afecta la liquidez en el área financiera de la empresa CONAGAS S.A.C.; Para lograrlo se realizó una investigación aplicada y cuantitativa con un diseño no experimental longitudinal; utilizando el método explicativo e hipotético-deductivo. El propósito de esta investigación es determinar cómo afecta la gestión de cobranza a la liquidez en el área financiera de la empresa CONAGAS S.A.C., donde se ha comprobado que una mala gestión de cobranza reduce la liquidez, para ello realizó el análisis de sus cuentas anuales para del año, donde se demostró el resultado obtenido mediante la aplicación y análisis de cifras clave.

PLANTEAMIENTO DEL PROBLEMA

- Descripción de la realidad problemática

- Formulación del problema

- Problema general

- Problemas específicos

- Objetivos

- Objetivo general

- Objetivos específicos

- Limitantes de la investigación

- Limitante Teórica

- Limitante Temporal

- Limitante Espacial

Cómo afecta la gestión de cobranza de deudas a la liquidez en el área financiera de la empresa CONAGAS S.A.C., periodo 2017-2020. Cómo afecta la gestión de las políticas crediticias a la liquidez en el área financiera de la empresa CONAGAS S.A.C., periodo 2017-2020.

MARCO TEÓRICO

Antecedentes

- Antecedentes internacionales

- Antecedentes nacionales

El objetivo principal fue evaluar el impacto de las cuentas por cobrar en la liquidez de la empresa Adecar Cía. El objetivo principal fue determinar cómo la gestión de deudores afecta la liquidez de la empresa CONSERMET S.A.C. pág.8).

Bases teóricas

- Gestión en las cobranzas

- Finanzas

La lógica de la teoría de la preferencia por la liquidez de Keynes es que la función principal de los mercados financieros es generar liquidez. Las cuentas por cobrar representan los derechos de la organización contra las cuentas por cobrar por facturas que no se pagan en efectivo.

Bases Conceptuales

- Gestión en las cobranzas

- Liquidez

Se obtiene dividiendo el saldo de las cuentas por cobrar por el promedio de ventas diarias. Aching (2005) afirma que este ratio mide la frecuencia de recuperación de las cuentas por cobrar.

Definición de térmicos básicos

Es la relación expresada en porcentaje, que mide la proporción de la deuda que tenemos (ya sea una o la suma de varias) entre nuestros recursos propios que están disponibles para pagarla” (Malterst, 2020). Tanto en el ámbito de las inversiones y en el de negocio es un concepto muy importante porque es un buen indicador del desarrollo de una inversión y de la capacidad de la empresa para recompensar los recursos financieros utilizados.

HIPÓTESIS Y VARIABLES

Hipótesis

- Hipótesis general

- Hipótesis específicas

Definición conceptual de variables

- Operacionalización de variables

Observación y Análisis Documental Ratio de Rotación de Deudores Número de veces de rotación de cuentas.

DISEÑO METODOLÓGICO

- Tipo y diseño de investigación

- Tipo de investigación

- Diseño de investigación

- Método de investigación

- Población y muestra

- Población

- Muestra

- Lugar de estudio

- Técnicas e instrumentos para la recolección de la información

- Técnicas

- Instrumentos para la recolección de la información

- Análisis y procesamiento de datos

En el presente estudio se utilizó el método explicativo porque buscó explicar la relación causa-efecto entre las variables de gestión en el área de cobranza y liquidez. Popper (2008) El método expuesto en este estudio corresponde al método hipotético-deductivo. Este método consiste en generar hipótesis basadas en dos premisas, una universal (leyes y teorías científicas. 45 cas, denominada: enunciado nomológico) y otra empírica (llamada enunciado entimemático, que sería el hecho observable que genera el problema y motiva la investigación) , para llevarlo a pruebas empíricas. La población de este trabajo de investigación está constituida por la información económica financiera en general de la empresa CONAGAS S.A.

En la presente investigación se utilizó como muestra los Estados Financieros de los periodos 2017-2020 de la empresa CONAGAS S.A. Según Carrasco (2009), la muestra es una parte o fragmento representativo de la población, cuyas características esenciales deben ser objetivas y fiel reflejo de la misma, de tal forma que los resultados obtenidos en la muestra puedan generalizarse a todos los países. los elementos que componen esa población. Rodríguez (2005) “la observación es la técnica de investigación más común; la observación sugiere y motiva problemas y conduce a la necesidad de sistematizar los datos” (p.98).

Esta técnica permitió revisar la información recopilada de los estados financieros y asientos contables para su posterior análisis y estudio.

RESULTADOS

Resultados descriptivos

- Hipótesis específica N°1

- Hipótesis específica N°2

- Hipótesis general

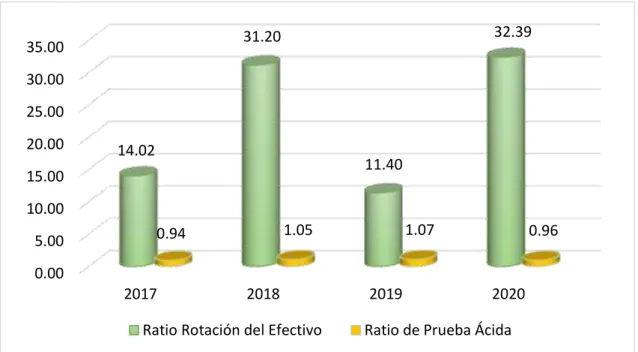

Resultado sobre el porcentaje de facturación de los deudores y el porcentaje de liquidez actual. 61 Gráfico 9: Variación del índice de rotación promedio de cartera y del índice de prueba ácida actual, período 2017 a 2020. Resultado del índice de rotación de deudores y del índice de prueba defensiva.

67 Cuadro 13: Variación del índice de rotación de cuentas por cobrar y período de prueba del índice de protección 2017-2020. Del cuadro 13 y del gráfico 13 se desprende que, en los años 2017 y 2020, el índice de rotación de las cuentas por cobrar y, respectivamente, la prueba de protección cae. . Mientras que en 2018 y 2019, en comparación con otros años, el índice de rotación de cuentas por cobrar y el índice de prueba de protección han aumentado respectivamente.

Mientras que en 2018 y 2020, respecto a otros años, el ratio de rotación de cartera disminuye y el ratio de test de cobertura aumenta.

Resultados inferenciales

- Hipótesis específica N°1

- Hipótesis específica N°2

- Hipótesis general

Prueba de normalidad del ratio de rotación de los deudores y del ratio de liquidez corriente. Según el cuadro 16, el índice de rotación de los deudores tiene una distribución normal, con un valor P = 0,787, y el índice de liquidez corriente también tiene una distribución normal, con un valor P = 0,365. Prueba de normalidad del ratio de rotación media de cartera y ratio de prueba ácida.

Según el Cuadro 19, la tasa promedio de rotación de cartera tiene una distribución normal, con un valor P = 0,464, y el índice de prueba ácida también tiene una distribución normal, con un valor P = 0,300. Según la Tabla 22, el índice del período de cobro medio se distribuye normalmente, con un valor P = 0,827, y el índice de juicio defensivo también se distribuye normalmente, con un valor P = 0,272. Según la Tabla 23, la correlación entre el índice de rotación promedio del período de cobranza y el índice de prueba defensiva es -.980, lo que significa que ambas variables están inversamente relacionadas en un 98% y tienen una correlación negativa muy alta.

Análisis de varianza del periodo medio de cobro de facturación y ratio de prueba de cobertura.

Otro tipo de resultados estadísticos, de acuerdo a la naturaleza del

- Hipótesis especifica N°1

- Hipótesis especifica N°2

- Hipótesis general

La mala gestión de cobranza impacta negativamente en la liquidez en la tesorería de CONAGAS S.A.C., punto. La mala gestión de las políticas crediticias impacta negativamente en la liquidez de la tesorería de CONAGAS S.A.C. Así, se establece que la liquidez aumenta con el mejoramiento y uso adecuado de las políticas crediticias.

La mala gestión de cobranza afecta negativamente la liquidez en el área de tesorería de la empresa CONAGAS S.A.C. En el caso de que se realice una correcta gestión en los cobros y se aplique una mejora y más detalle en la política de cobros, que bien. Debido al control de las cuentas por cobrar y a una aplicación eficiente de la política crediticia por parte del área de tesorería, a partir de las cuentas anuales simuladas del anexo 3 (ver página 3) se obtendrán los siguientes ratios.

De esta forma, se establece que con una correcta gestión de cobranza se incrementa la liquidez.

DISCUSIÓN DE RESULTADOS

Contrastación y demostración de la hipótesis con los resultados

- Hipótesis específica N°1

- Hipótesis específica N°2

- Hipótesis general

Se establece que a medida que aumenta el ratio del período medio de cobro, disminuye el ratio de liquidez corriente y viceversa. El gráfico N° 9 (ver página N° 61) muestra que en 2018 y 2019 el índice de rotación promedio de cartera disminuye y el coeficiente de prueba ácida aumenta, mientras que en 2017 y 2020 el índice de rotación promedio de cartera aumenta. el ratio de rotación de la cartera y la reducción del ratio de prueba ácida o Lo que encuentra que a medida que aumenta el índice de rotación promedio de la cartera, el índice de prueba ácida disminuye y viceversa.

En 2019 se observó una disminución en el índice de flujo de caja y un aumento en el índice de prueba ácida y viceversa en 2020. Se ha demostrado que a medida que aumenta el índice de período de flujo de caja, aumenta el índice de prueba ácida y viceversa. Del gráfico N° 12 (ver página N° 65) se observó que en los años 2018 y 2019 el ratio promedio del período de cobro disminuyó y el ratio de la prueba protectora aumentó, mientras que en los años 2017 y 2020 el ratio del el período promedio de recolección aumentó y la recolección y tasa de pruebas defensivas se redujo.

Esto implica que a medida que aumenta el período promedio de recolección de radio, la tasa de pruebas defensivas disminuye y viceversa.

Contrastación de los resultados con otros estudios similares

Asimismo, la falta de recordatorio al cliente del vencimiento de las facturas y la no exigencia del pago de las mismas en el plazo estipulado. Con respecto a los resultados inferenciales según la Tabla 23 (ver página 80), se demostró que el nivel de significancia era 0,020 (Sig < α = 0,05) utilizando la prueba de correlación de Pearson. Por tanto, se aceptan la hipótesis nula y la hipótesis específica número uno. Determinar el 95%. 93 proveedores de servicios financieros manifiestan que cuentas por cobrar inadecuadas impactan la liquidez de la empresa Adecar Cía.

Seguido de la hipótesis específica no. 2: La mala gestión de las políticas crediticias impacta negativamente en la liquidez del área de tesorería de la empresa CONAGAS S.A.C. Seguido de la hipótesis general: La mala gestión de cobranza impacta negativamente en la liquidez del área de tesorería de la empresa CONAGAS S.A.C. 94 por lo tanto, la influencia significativa de la gestión de cobranza sobre la liquidez se refleja en los índices de liquidez.

Responsabilidad ética de acuerdo a los reglamentos vigentes

RECAUDACIÓN Y GESTIÓN DE LIQUIDEZ EN EL ÁREA DE TESORERÍA DE LA EMPRESA CONAGAS S.A.C.”. Cómo afecta la gestión de cobranza a la liquidez en el área de tesorería de la empresa CONAGAS S.A.C., período 2017-2020. Cómo afecta el control de cuentas por cobrar a la liquidez en el área de tesorería de la empresa CONAGAS S.A.C., periodo 2017-2020.

Determinar cómo afecta la gestión de cobranza a la liquidez en el área de tesorería de la empresa CONAGAS S.A.C., periodo 2017-2020. Determinar cómo el control de cuentas por cobrar afecta la liquidez en el área de tesorería de la empresa CONAGAS S.A.C., periodo 2017-2020. Determinar cómo afecta la gestión de la política crediticia a la liquidez en el área de tesorería de la empresa CONAGAS S.A.C., periodo 2017-2020.

La mala gestión de cobranza afecta negativamente la liquidez del área de tesorería de CONAGAS S.A.C., periodo 2017-2020 El mal control sobre las cuentas por cobrar afecta negativamente la liquidez del área de tesorería de CONAGAS S.A.C. periodo 2017-2020 La mala gestión de las políticas crediticias afecta negativamente la liquidez en la tesorería de CONAGAS S.A.C., periodo 2017-2020.