UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ ESCUELA DE POSGRADO

UNIDAD DE POSGRADO FACULTAD DE CONTABILIDAD

TESIS

PRESENTADA POR:

JAQUELINE CLAUDIA VILLÓN VERASTEGUI

PARA OPTAR EL GRADO ACADÉMICO DE:

MAESTRA EN CONTABILIDAD

PORTADA

MENCIÓN: POLÍTICAS Y GESTIÓN TRIBUTARIA

HUANCAYO - PERÚ 2021

CULTURA FINANCIERA PARA MEJORAR LA RECAUDACIÓN DEL ITF EN LAS ENTIDADES FINANCIERAS DE LA REGIÓN

JUNÍN

UNIVERSIDAD NACIONAL DEL CENTRO DELPERÚ

ESCUELA DE POSGRADO

BICENTENARIO PERÚ2021

UNIDAD

DE POSGRADO

FACULTAD DECONTABILIDADACTA DE SUSTENTACIÓN DE TESIS

N.s010-2021-UPGFCQ/EP-UNCP

Alosnuevedíasdelmes de agosto del año dosmil veintiunos, siendolas diez horas, reunidos enel aula virtual SALA DE SUSTENTACIONES UPGFCOen la plataforma MicrosoftTeam de la Universidad Nacional del Centro del Perú.Los miembros del Jurado Examinadorconformado por el Dr.Juan Javier LeónGarcíaen calidad de Presidente,Ms. Toribio Alfonso Flores Ñahui en calidad deSecretario,y como miembros delJurado elDr.Alipio Mendoza Mozo, Ms. David Javier García PuenteyMs.SoniaAmparoHuamán deSantana.

En cumplimiento a la Resolución Directoral N.g 039-2021-UPGFCO/UNCP, de fecha 06/08/2021 y la Resolución N.Q 6803-CU-2020, ResoluciónN.Q 0301-CU-2021, Resolución N.s 6975-CU-2020. al Reglamento General de laEscuela de Posgrado V.2 y Resolución N° 7017-CU-2020, mediante elpresente suscribimos y certificamosque la Bachiller: JaquelineClaudia VILLÓN VERASTEGUI, egresada de la MAESTRÍA EN CONTABILIDADMENCIÓN POLÍTICA Y GESTIÓNTRIBUTARIA ha sustentado la Tesis titulada:

"CULTURA FINANCIERA PARA MEJORAR LA RECAUDACIÓN DEL ITF EN LAS ENTIDADES

FINANCIERAS DE LA REGIÓN JUNÍN”para optar el Grado Académicode MAESTRAEN CONTABILIDAD MENCION POLÍTICA YGESTIÓN TRIBUTARIA.

Siendo las diez horas ycincuenta minutos del día, luegodela deliberación deljurado evaluador,elresultado de la sustentación y defensa delamisma es como sigue:

REGULAR TRECE (13)

Av. MariscalCastilla N° 3909 - CiudadUniversitaria Pabellón “I”- El Tambo -Huancayo Email: [email protected].pe / [email protected]

ASESOR

DR. PERCY PEÑA MEDINA

DEDICATORIA

La presente investigación la dedico con todo amor a mi familia, que son el motor de mi superación, gracias por su paciencia.

Claudia

AGRADECIMIENTO

La presente investigación se realizó gracias al apoyo de mis colegas, al personal de trabajo de las entidades financieras de la Región Junín por su colaboración y opiniones respecto al tema.

Así mismo agradezco a mis apreciados docentes, a mi asesor de la escuela de posgrado de la Universidad Nacional del Centro del Perú (UNCP), por haberme guiado con sus enseñanzas y experiencias. Agradecer a todos aquellos que de forma directa e indirecta contribuyeron en la culminación de la presente investigación.

La tesista

RESUMEN

La siguiente tesis intitulada “Cultura financiera para mejorar la recaudación del ITF (impuesto a las transacciones financieras) en las entidades financieras de la región Junín”.

Planteó como objetivo determinar la relación que existe entre Cultura Financiera y Recaudación del ITF en las entidades financieras de la región Junín. La investigación se desarrolló utilizando el tipo de investigación aplicada, nivel descriptivo y diseño correlacional. Así mismo se consideró como población 180 usuarios de distintas entidades financieras y mediante un muestreo probabilístico al azar se encuestó a 122 usuarios. La técnica que se utilizó para poder recabar información fue la encuesta y como instrumento el cuestionario, los resultados de la tesis muestran una correlación significativa entre la cultura financiera y la recaudación del ITF; mediante los resultados obtenidos se planteó estrategias para mejorar y agilizar la recaudación mediante conocimientos de cultura financiera y tributaria respecto a algunos factores financieros. Se observó que existen impuestos financieros causantes de un deficiente control del ITF. Finalmente se concluye que la variable cultura financiera se relaciona significativamente con la recaudación del ITF, mediante la prueba estadística de chi cuadrado 16.9091 < 37.521 a un nivel de significancia de 0.05.

Palabras claves: Cultura financiera, recaudación del ITF, entidades financieras, conciencia, conocimientos, habilidades, prácticas.

ABSTRACT

The following thesis entitled "Financial culture to improve the collection of the ITF (tax on financial transactions) in the financial entities of the Junín region." The objective was to determine the relationship that exists between Financial Culture and ITF Revenue in the financial entities of the Junín region. The research was developed using the type of applied research, descriptive level and correlational design. Likewise, 180 users from different financial entities were considered as a population and 122 users were surveyed through random probability sampling. The technique used to collect information was the survey and as an instrument the questionnaire, the results of the thesis show a significant correlation between financial culture and ITF collection; With the results obtained, strategies were proposed to improve and streamline collection, in addition to a financial and tax culture with respect to this tax; being some financial factors causing a deficient control of the ITF. Finally, it is concluded that the financial culture variable is significantly related to the collection of the ITF, through the statistical test of chi square 16.9091

<37.521 at a significance level of 0.05

Key words: Financial culture, ITF collection, financial entities, awareness, knowledge, skills, practices.

ÍNDICE

Portada I

Asesor II

Dedicatoria III

Agradecimiento IV

Resumen V

Abstract VI

Índice VII

Índice de tablas X

Índice de figuras XII

Introducción XIII

CAPITULO I MARCO TEÓRICO

1.1. Antecedentes o marco referencial 15

1.1.1 Tesis internacionales. 15

1.1.2 Tesis nacionales 17

1.2. Bases teóricas y conceptuales 19

1.2.1 Fundamentación científica. 19

1.2.2 Fundamentación empírica. 20

1.2.3 Teoría científica de cultura financiera. 20

1.3. Definición de conceptual 31

1.3.1. Cultura financiera 31

1.3.2. Conciencia financiera 32

1.3.3. Acciones 32

1.3.4. Estado 33

1.3.5. Conocer 33

1.3.6. Conocimientos Financieros 33

1.3.7. Habilidades financieras 33

1.3.8. Recaudación del ITF 34

1.3.9. ITF 34

1.4. Hipótesis 35

1.4.1 Hipótesis general 35

1.4.2 Hipótesis específicas 35

1.5. Operacionalización de variables 36 CAPITULO II

METODOLOGÍA DE LA INVESTIGACIÓN

2.1 Tipo y nivel de investigación 38

2.2 Métodos de investigación 38

2.3 Diseño de la investigación 39

2.4 Población y muestra 40

2.4.1 Población 40

2.4.2 Muestra 40

2.4.3 Tamaño de muestra 40

2.4.4 Selección de la muestra 41

2.5 Técnicas e instrumentos de recolección de datos 41

2.5.1 Validez 41

2.5.2 Confiabilidad 42

2.6 Técnicas de procesamiento y análisis de los datos 42

2.6.1 Proceso 42

2.6.2 Análisis 42

2.6.3 Presentación de datos 42

2.7 Descripción del proceso de la prueba de hipótesis 43

CAPITULO III

TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE HIPÓTESIS

3.1 Presentación de resultados 44

3.2 Organización, análisis e interpretación de resultados 44

3.2.1 Cultura financiera 44

3.2.2 Tablas de contingencia entre usuarios finales y tipo de entidad 57

3.2.3 Recaudación del ITF 60

3.3 Contraste de hipótesis 66

3.3.1 Hipótesis general 68

3.3.2 Hipótesis específica 1 69

3.3.3 Hipótesis específica 2 71

3.3.4 Hipótesis específica 3 72

3.3.5 Hipótesis específica 4 74

3.4 Discusión de resultados 75

CAPITULO IV

APORTES Y PROPUESTA DEL INVESTIGADOR

4.1 Adopción de las decisiones 77

4.2 Aportes de la investigación 77

4.3 Estrategias integrales a proponer 77

CONCLUSIONES 82

RECOMENDACIONES 84

REFERENCIAS BIBLIOGRÁFICAS 86

ANEXOS

ANEXO 1: MATRIZ DE CONSISTENCIA

ANEXO 2: OPERACIONALIZACIÓN DE VARIABLES ANEXO 3: INSTRUMENTO DE INVESTIGACIÓN ANEXO 4: VALIDEZ DEL INSTRUMENTO ANEXO 5: BASE DE DATOS

ÍNDICE DE TABLAS

Tabla 1. Teorías sobre cultura y educación financiera: 28 Tabla 2. Razones de la importancia de educación y cultura financiera: 29 Tabla 3. Presentación de la recaudación del ITF de los últimos años en la Región Junín 34

Tabla 4. Operacionalización de las variables 36

Tabla 5. Instrumentos de investigación 41

Tabla 6. Validez del instrumento por expertos 42

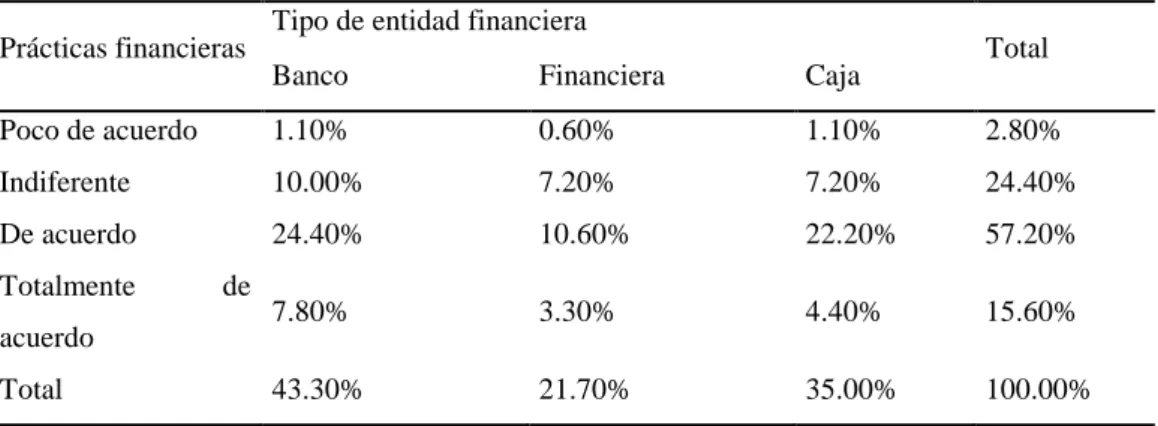

Tabla 7. Coeficiente de confiabilidad de los instrumentos 42 Tabla 8. Prácticas financieras mejoran la recaudación del ITF 54 Tabla 9. Prácticas financieras mejoran la recaudación del ITF 55 Tabla 10. Tabla de contingencia de la educación financiera y el usuario final 57 Tabla 11. Tabla de contingencia de la educación financiera y el tipo de entidad financiera57 Tabla 12. Tabla de contingencia de los conocimientos financieros y el usuario final 58 Tabla 13. Tabla de contingencia de los conocimientos financieros y tipo de entidad 58 Tabla 14. Tabla de contingencia de las habilidades y el usuario final 59 Tabla 15. Tabla de contingencia de las habilidades financieras según tipo de entidad 59 Tabla 16. Tabla de contingencia de las prácticas financieras y el usuario final 60 Tabla 17. Tabla de contingencia de prácticas financieras según el tipo de entidad

financiera 60

Tabla 18. Uso de medios de pago con relacion al ITF 61 Tabla 19. Posibilidad de fomentar el uso de medios de pago 62 Tabla 20. Operaciones bancarias como único medio para la recaudación del ITF 62 Tabla 21. Afectación de las operaciones bancarias al ITF 63 Tabla 22. Canales de atención fomentan la recaudación y gestión del ITF 63 Tabla 23. Canales de atención como único medio de recaudación del ITF 64

Tabla 24. Canales de atención accesibles para recaudar el ITF 64 Tabla 25. Posibilidad de mejora de la recaudación del ITF en agencias bancarias 65 Tabla 26. Agencias bancarias únicas en el fomento de la recaudación y gestión del ITF 65 Tabla 27. Agencias bancarias únicas en la prestación de servicios de recaudación y gestión

del ITF 66

Tabla 28. Cultura financiera y recaudación del ITF 67 Tabla 29. Contraste de hipótesis usando la prueba no paramétrica de Chi Cuadrado 68 Tabla 30. Contraste de hipótesis específica 1 usando la prueba no paramétrica de Chi

Cuadrado 70

Tabla 31. Contraste de hipótesis específica 2 usando la prueba no paramétrica de Chi

Cuadrado 71

Tabla 32. Contraste de hipótesis específica 3 usando la prueba no paramétrica de Chi

Cuadrado 73

Tabla 33. Contraste de hipótesis específica 4 usando la prueba no paramétrica de Chi

Cuadrado 74

ÍNDICE DE FIGURAS

Figura 1. Tendencia con un alto grado de aceptación 45

Figura 2. Esquema el grado de aceptación 45

Figura 3. Educación financiera como método adecuado para cumplir obligaciones

tributarias 46

Figura 4. Educación financiera contribuye a la recaudación del ITF Porcentaje 47 Figura 5. Importancia de la educación financiera que favorece la recaudación del ITF 48 Figura 6. Acciones u operaciones como conocimientos financieros para la recuadación

del ITF 49

Figura 7. Uso de conocimientos financieros en la obtención de objetivos tributarios 50 Figura 8. Elaboración propia; donde apreciamos con un esquema el grado de

aceptación de la dimensión habilidades financieras. 51

Figura 9. Habilidades financieras como promotor de conciencia tributaria. 52 Figura 10. Habilidades financieras brindan resultados tributarios favorables 53

Figura 11. Cultura financiera en la recaudación del ITF 56

Figura 12. Evolución de la recaudación del ITF 61

Figura 13. Evolución de la recaudación del ITF 67

INTRODUCCIÓN

La finalidad de la presente investigación tiene es proponer e implementar estrategias la cuales van a contribuir con la inclusión financiera y la protección del consumidor. La investigación considera que es posible reducir las brechas de inclusión financiera, como también apoyar al desarrollo de servicios financieros mediante conocimientos de los productos existentes, promover la cultura financiera para lograr el adecuado uso de sus derechos como comprensión de las obligaciones de las entidades financieras. Por otro lado, va constituir como complemento a la regulación de los mercados financieros y a intervenciones públicas.

La Cultura Financiera y la Recaudación del ITF surgen por la necesidad de lograr competitividad en las entidades financieras de la región Junín. Por este motivo presento una propuesta de estrategias integrales orientadas a promover la bancarización, incentivar el uso de productor bancarios e incentivar también el uso de medios de pago y canales de atención, además podemos citar el artículo presentado por Prialé, Yamada, Viladegut, Marin y Salazar (2011) donde mencionan que: para lograr que la población gestione sus finanzas personales debe entender que la cultura financiera es el conjunto de conocimientos, habilidades, actitudes y comportamientos (p. 2). La buena información de cultura financiera facilita el acceso de productos financieros mejorando el control del presupuesto personal y familiar. Por otro lado, tenemos también la teoría de Montoya donde sostiene que debemos educarnos para lograr un nivel de cultura financiera entendiendo que uno es consecuencia del otro.

Finalmente, “la evolución que fue registrada en el sector financiero en los últimos años y en trabajos que anteceden al nuestro como las tesis de Acosta y la tesis de Rojas en las cuales se muestra como los diversos factores han obligado a todas las entidades

financieras que aspiren a innovarse, a diseñar cautelosamente estrategias integrales para enfrentarse con éxito a los desafíos del futuro, lo que dio origen a la investigación titulada”

“Cultura Financiera para mejorar la Recaudación del ITF en las Entidades Financieras de la Región Junín”. Esta investigación se dividido en 5 capítulos: El primer capítulo está constituido con el planteamiento del problema, dentro de ello está la formulación del problema, objetivos, justificación e importancia, limitaciones y viabilidad de estudio de la investigación. El segundo capítulo constituye al marco teórico de la investigación y dentro de ello esta los antecedentes, bases teóricas y definición conceptual. El tercer capítulo está referido a la metodología de investigación definiendo el tipo, nivel, método, diseño, técnica e instrumentos de investigación. El cuarto capítulo contiene los resultados del trabajo de campo, procesos de contraste de hipótesis y la discusión de los resultados. El quinto constituye la propuesta de estrategias. Por ultimo las conclusiones, recomendaciones, referencias bibliográficas y anexos.

La autora

CAPITULO I MARCO TEÓRICO

1.1. Antecedentes o marco referencial 1.1.1 Tesis internacionales.

Onofre (2017) en su investigación sobre la cultura tributaria y la recaudación de tributos en el Cantón Babahoyo, del país de Ecuador, define que el objetivo es contribuir una cultura tributaria que ayude a la sociedad tener un adecuado ingreso de recursos con presupuestos que mejores las rentas de esta provincia, la investigación resalta que una adecuada distribución de los tributos estos pueden ser revertidos en obras sociales en fin de mejorar las condiciones de vida de la ciudadana. La metodología utilizada fue descriptiva – explicativa, cuantitativo, retrospectivo. Llegando a concluir que los avances tecnológicos con el pasar de los años va creciendo de manera acelerada como el internet que se ha vuelto indispensable en la vida, es así que la población Babahoyense hace conocer el alto porcentaje de 84% que existe para realizar acciones tributarias con el uso de internet.

Plaza y Salina (2017) en su investigación de tesis magistral plantearon como objetivo definir el problema de la baja cultura tributaria, de qué forma cumplen y como es la participación en el cumplimiento de sus obligaciones tributarias, definido mediante encuestas a los comerciantes informales del recreo del Cantón Duran. El fin de la investigación es promover la cultura tributaria para lograr que los comerciantes formalicen sus negocios para mejorar la calidad de vida con responsabilidad y lograr la base tributaria que ayudara a incrementar aportes de la administración fiscal. Se elaboró una guía tributaria para los comercios informales y así cambiar el paradigma para adecuarse a la norma tributaria llevando a cabo la primera etapa en el recreo del Cantón Duran.

Flores (2016) en su investigación sobre la permanencia del ITF en el sistema tributario en el país vecino de Bolivia, planteó como objetivo “analizar las variaciones de los depósitos bancarios respecto del ITF, para adoptar una posición en cuanto a la permanencia o transitoriedad de esta nueva obligación fiscal,” la investigación permitió determinar que el ITF produce un impacto negativo sobre los depósitos bancarios en un porcentaje mínimo (-0.18%), por consiguiente, es una de las razones que justifica la permanencia indefinida de esta nueva obligación fiscal.

Anchaluisa (2015) El ojetivo principal de la investigacion es estudiar la evación de la baja cultura tributaria, incumplimiento en la recaudacion de impuesto a la renta en lo sectores comerciales de la ciudad de Ambato, el desarrollo de la investigacion es atravez del nivel exploratorio, tipo bibliografica documental, usando una muestra experimental de 185 comerciantes de Ambato. Teniendo en cuenta que la informatica como diseño de implementacion en el cumplimiento tributario sirve para mejorar la recaudacion de tributos napoyando al usuario con informacion oportuna para conocer las alertar tributarias y el vencimiento de fechas maximas de sus reportes de ventas y compras para

no generar consecuencias en sus declaraciones y anexos, así mismo informar sobre los plazos previstos por la normativa tributaria para lograr sus objetivos.

Ordoñez y Tenesaca (2014), investigadores ecuatorianos, quienes pudieron notar que la cultura financiera se relaciona con el ambiente económico, en ese sentido evaluaron la informalidad de comercios existentes en la recaudación de tributos en Bahía de Guayaquil. Donde se muestra la falta de información e inscripción de los comerciantes formales en el RISE sobre la entrega correcta de comprobantes para la contabilidad tributaria, así mismo se evidencia los comercios que no están inscritos en el régimen omiten la entrega de documentos. Para mejorar la cultura tributaria se tiene que sensibilizar a todos los comercios para que lleven la contabilidad mensual correcta y lograr la formalidad.

1.1.2 Tesis nacionales

Herrera (2019) menciona que el propósito de la investigación es conocer el grado de cultura financiera y la utilización de productos financieros en los habitantes del distrito de Cumba - Amazonas 2018, el rastreo permitió conocer que la cultura financiera de pobladores encuestados es limitado debido a que aún no perciben la importancia de la inteligencia financiera en inversiones y créditos ya que mucho de ellos prefieren ahorrar como individuos o grupos de amigos y familiares por que no confían o desconocen el sistema financiero.

Rojas (2016) la investigación permitió establecer que las operaciones de la bancarización económica y comercial de los Impuestos de Transacciones Financieras ITF en el Estado Social y Democrático tienen naturaleza tributaria que ejerce facultades de fiscalización contra la evasión tributaria para recaudar impuestos de aquellas personas que no cumplen, así mismo se concluye que el impuesto fue creado para combatir la

informalidad garantizando la Administración tributaria con información de fines tributarios.

Lopez (2013) el objetivo del articulo analiza el estudio de la influencia del Impuesto a las Transacciones Financieras en América Latina sobre los comercios informales y las micro y pequeñas empresas que se vieron afectadas debido a altos impuestos generados en esta crisis, es por ello que se analiza las finanzas públicas para generar ingresos, así buscar alternativas para eliminar el incremento de ingresos informales y recuperar la recaudación fiscal a través del conocimiento de sistema financiero, según González (2009), Lede ón (2006), Serra y Alfonso (2007), Shome (2000) y otros. Concluyendo que los comercios informales de diferentes países tienen que regular sus actividades económicas y el ITF ha contribuido en el aumento de las recaudaciones fiscales, cabe mencionar que la informalidad va en aumento y los países tienen el reto de estructurar la formalidad.

Mariño (2016) evalúa diversos argumentos en contra del Impuesto a la transacción financiera, refiere que este impuesto debería ser universal en todos los países, caso contrario atenta la competitividad a favor de otros centros financieros, en el contexto de mayor movilidad del capital internacional. Así mismo considera que este impuesto incrementa el coste de capital para las empresas afectando los procesos de inversión productiva, con el fin de disminuir la inestabilidad del sistema financiero resaltando que el impuesto es importante porque estabiliza los mercados financieros. Los recursos financieros influyen en la toma de decisiones para generar ingresos y tratar de mejorar la calidad de vida. Finalmente, el impuesto en base a las transacciones financieras es importante porque no distingue de unos mercados a otros, esto hace referencia a incrementar los ingresos fiscales con capacidades de disminuir inestabilidad.

Gonzáles (2013) publicó un artículo referente a la implantación del ITF en España, como instrumento que pudiera contribuir a su superación. Puesto que su importancia radica en la recaudación de este impuesto cabe resaltar es que, al incrementarse el volumen de transacciones, mejora la economía, y no se detecta ni siquiera mecanismos o casos de elusión o evasión impositiva, por lo que es un impuesto automático, pero si se ha podido apreciar su poca aceptación por parte de los contribuyentes además de otras quejas y críticas con respecto a este impuesto.

1.2. Bases teóricas y conceptuales 1.2.1 Fundamentación científica.

La cultura financiera está relacionada a la educación financiera ya que actualmente la economía es parte de un gobierno, así como la inteligencia financiera ayuda a que las personas estén informados y puedan acceder al uso de servicios financieros, a diferencia de la educación financiera es un proceso de desarrollo donde las personas logren la asimilación de información en la toman de decisiones personales y sociales en el ámbito económico.

La cultura financiera “es el conjunto de conocimientos, habilidades, actitudes y comportamientos que permite a la población gestionar sus finanzas personales. Un buen nivel de cultura financiera facilita el acceso a mayor y mejor información sobre productos financieros y permite un mejor control del presupuesto personal y familiar” (Rodriguez, 2014)

La cultura financiera “hace referencia a ideas, percepciones, actitudes, costumbres y reglas que compartimos frente al mundo del dinero y las instituciones que en él intervienen. Por otro lado, la cultura es un resultado y la educación un proceso de aprendizaje. De modo que según Montoya para dejar atrás nuestra pobre cultura financiera

debemos educarnos haciendo ver que, en cierta manera, uno es consecuencia del otro”

(Montoya, 2015).

1.2.2 Fundamentación empírica.

Una “característica de la banca y las entidades financieras es que un gran número o la mayoría de los clientes de una entidad son clientes de la competencia. Es común que un cliente tenga su cuenta corriente en un banco; mientras sus depósitos a plazo fijo están en otro banco. Esto tiene la desventaja o ventaja de que muchos clientes tienen marcos de referencias para incrementar el volumen de transacciones las cuales van a incrementar directamente la recaudación del ITF”.

El resultado de las entidades deriva de las operaciones repetitivas de clientes, la calidad de atención al cliente, la calidad de productos financieros, que va a dar como resultado seguridad y confiabilidad a los clientes para que retornen a la entidad. Y la mejor publicidad de una entidad es lograr satisfacción al cliente.

1.2.3 Teoría científica de cultura financiera.

1.2.3.1 El comportamiento financiero

Las finanzas conductuales o el comportamiento financiero son un campo de finanzas que analiza el estudio psicológico describiendo el comportamiento de las personas como practicantes financieros, así mismo las finanzas explican el cómo y por qué la ineficiencia de los mercados en precios de activos, cabe señalar que desde un punto visionario los mercados financieros a veces se mueven entre la emoción y la razón de los agentes.

Vieira (2015) manifiesta que el paradigma tradicional de las finanzas trata de entender los mercados financieros, utilizando modelos que implique el supuesto de que los agentes son racionales”. Es decir, la racionalidad implica en principio de dos conceptos:

• Cuando los agentes reciban nueva información se logrará actualizar de manera correcta.

• Conociendo sus creencias los agentes económicos tomaran decisiones acertadas en función a la coherencia de utilidad subjetiva esperada.

En ese sentido los experimentos de racionalización y maximización económicos de la utilidad esperada no concuerdan con los datos encontrados en diferentes estudios realizados sobre comportamientos económicos de los agentes como experimentos y situaciones de la realidad.

Las finanzas que han surgido como enfoque dentro del paradigma tradicional busca dar respuestas por la necesidad de evidenciar dificultades en el sistema financiero, ya que las finanzas conductuales entienden el comportamiento de diferentes modelos de mercados. Por ejemplo: los agentes no actualizan sus creencias, actúan con irracionalidad frente a la información recibida es decir no ejercen comportamientos coherentes con las creencias.

Existen otras definiciones de finanzas conductuales como el comportamiento psicológico en los agentes y mercados financieros en la toma de decisiones y las emociones cognitivas que explican el porqué de los mercados ineficientes. Por tal sentido las finanzas conductuales ayudan a explicar el cómo y por qué los mercados pueden no ser eficientes.

Según las ideas planteadas surgen preguntas que trata de responder las finanzas conductuales y son lo siguiente:

• ¿Cuáles es la racionalidad importante de los agentes económicos en su importancia del comportamiento sistemático de las finanzas?

• ¿Cómo explicar el comportamiento global del mercado en función a competitividad y precios?

Según las dos preguntas planteadas la primera responde a rasgos de comportamientos que no pueden explicarse con modelos de la utilidad esperada como son algunos:

• Comportamiento Heurísticas: definidos como atajo mental de agentes representativos del mercado, series simples o empíricas en la toma de decisiones debido a que este no resuelve (y no puede) el (complejo) problema de hacer máxima la utilidad principalmente reflejando deliberación y optimización de costos.

• Variación de emociones: aquellos que usan el patrón visceral entre emociones y decisiones.

• La decisión heurística tiene que ver con la elección continua en la toma de decisiones, así como las decisiones económicas en relación a funciones cognitivas que permita elegir alternativas utilitarias. Por ejemplo, los agentes reciben actualizaciones temporales sobre creencias para tomar decisiones con un horizonte más corto que sus vidas.

• Los procesos estocásticos dependen de contextos con preferencias que se mueven al azar ya que son variables aleatorias que contribuyen con el contexto de un conjunto de preferencias definidas y bien determinadas, no se puede predecir, pero si intuir la utilidad hecha máxima.

• Modelos de referencia dependiente: el ser humano toma decisiones para actuar como un agente económico, capaz de procesar adecuadamente el consumo y sus riesgos, en términos abstractos y generales no están definidos según el enfoque estándar, si no que

dependen de puntos claves de referencia. Ejemplo del modelos de referencia dependiente es la teoría de prospectiva de (Kahneman, 2002).

Respuesta a la segunda pregunta, las estrategias de precios se enfocan en contestar el comportamiento del mercado, argumentando que la economía conductual aplica en tendencias cognitivas y emocionales con paradigmas tradicionales de finanzas. Así mismo el comportamiento global de mercado afecta la competitividad de precios. Para John Maynard Keynes la insistencia a la existencia de “espíritus animales” como importancia al rol de economía con modelación de confianza explica la e incertidumbre en la modelación de la economía indica que es visión keynesiana, que defiende la política económica como herramienta para salir de una crisis económica y la psicología de agentes económicos que es manipulable y alterable.

A su vez indican que la psicología como elemento económico contrasta los modelos neoclásicos acerca de la función que cumple el mercado y la competencia con racionalidad como una reivindicación de la teoría keynesiana sobre la macroeconomía enfocado en factores psicológicos de finanzas conductuales.

El “impacto y rápido crecimiento, ha dejado ver las magnitudes de la necesidad de explicar de manera más adecuada lo que sucede en los mercados financieros, aunque sería entonces prudente recordar aquí lo que advierte Stephen E.G Lea, sobre las ideas expuestas referentes a la consecución de los objetivos propuestos” por los investigadores, “si fuera, efectivamente posible prever el comportamiento de los mercados, podría esperarse que diversos estudiosos alcanzaran las mismas conclusiones y, por lo tanto, hicieran las mismas indicaciones con relación a las inversiones. Éste hecho, en sí, ya sería suficiente para desequilibrar los mercados o, por lo menos, reestructurarlos con nuevos posicionamientos, lo que significaría, en un cierto sentido, una especie de lavar hielo.

A partir de la conducta financiera “se destaca también, el que los desarrollos no sólo estén dirigidos a descubrir mejores formas de ganar dinero en los mercados financieros, sino también a disminuir la fragilidad de los inversores y a evitar la especulación y las consecuencias que ésta tiene para las economías en general.

Categorías de las finanzas conductuales

Para la investigación se ha considerado dos características:

• Micro finanzas del comportamiento: “Explican el proceso de toma de decisiones de los individuos”.

• Macro finanzas del comportamiento: “Describen cómo y por qué los mercados se desvían de lo que las finanzas tradicionales llaman mercados eficientes.

1.2.3.2 Cultura financiera

Cultura son “todas las manifestaciones de los hábitos sociales en una comunidad, las reacciones del individuo en la medida en que se ven afectadas por las costumbres del grupo en que vive y los productos de las actividades humanas en la medida en que se ven determinadas por dichas costumbres”. Por otra parte, la palabra cultura deriva del latín colere con significado de cuidar; Kluckhohn (2011); menciona como significado de la palabra cultura como contenido y forma de expresión de las mentalidades y de los valores predominantes de una sociedad. En tal sentido, “la cultura implica y moldea actitudes morales, costumbres que se pueden ver reflejadas en aspectos económicos, sociales, lingüísticos, de arte, educación, entre otros”. La cultura es tener un pensamiento, actitudes y acciones similares de un colectivo, es aquella forma particular de actuar y desenvolverse en su entorno de un grupo de personas, en consecuencia, pueden tomar decisiones de acuerdo a las características del grupo, referido al conjunto de bienes materiales y espiritual que encarna a la realidad que vive el grupo social con dominios de habilidades,

conocimientos diarios para la toma de decisiones financieras. Esta investigación se basará en la cultura financiera.

La determinación de la cultura en relación a la toma de decisiones financieras se basa en identificar malas decisiones debido a comportamientos negativos que traerán consecuencias a lo largo de la vida, es por ello que se debe conocer conceptos entre la cultura financiera y educación financiera.

De lo mencionado podemos concluir que la cultura financiera “es el conjunto de conocimientos, habilidades, actitudes y comportamientos que permite a la población gestionar sus finanzas personales. Un buen nivel de cultura financiera facilita el acceso a mayor y mejor información sobre productos financieros y permite un mejor control del presupuesto personal y familiar, la cultura financiera hace referencia a ideas, percepciones, actitudes, costumbres y reglas que compartimos frente al mundo del dinero y las instituciones que en él intervienen. Por otro lado, la cultura es un resultado y la educación un proceso de aprendizaje. De modo que según Montoya para dejar atrás nuestra pobre cultura financiera debemos educarnos haciendo ver que, en cierta manera, uno es consecuencia del otro. De acuerdo a estos autores, la cultura financiera hace referencia a los conocimientos y antecedentes que se tienen por costumbres y tradiciones, sin embargo, esta puede ser moldeada de acuerdo a la educación, tal como será descrita a continuación, con el fin de resaltar la diferencia entre estos dos conceptos.

Por otro lado; “la Cultura financiera está muy vinculada a la educación financiera, muchas instituciones e incluso los mismos individuos han venido trabajando en impulsar la educación financiera, los países se ven obligados a adquirir programas en todos los niveles posibles con el fin de que las decisiones tomadas se traduzcan en la expansión una cultura financiera. A causa de ello, la educación financiera fue definida por primera vez en el Perú como la capacidad para realizar juicios informados y tomar decisiones efectivas

con respecto al uso y administración del dinero. La Organización para la Cooperación y el Desarrollo Económico, define la educación financiera como: el proceso por el cual los consumidores/inversores financieros mejoran su entendimiento de los productos, conceptos y riesgos financieros y, mediante información, instrucción y/o asesoramiento objetivos, desarrollan las habilidades y la confianza para llegar a ser más conscientes de los riesgos y oportunidades financieras, para realizar elecciones formadas, saber dónde dirigirse en caso de requerir ayuda y adoptar otras acciones efectivas para mejorar su bienestar financiero. Entonces, la importancia de la educación financiera radica en como los individuos, mejoran y crecen financieramente a partir de la información académica que se presenta en una edad apropiada para adquirir conocimientos. Es ahí donde se vuelve importante educar la mente, con el fin de tener argumentos al momento de la toma de decisiones. (Escobar, 2010).

1.2.3.3 Cultura financiera y recaudación de impuestos

De acuerdo a la estrategia nacional de inclusión financiera del Perú, en coordinación con el Ministerio de Economía y Finanzas, el Ministerio de Desarrollo e Inclusión Social y el Ministerio de Educación aprobaron de manera concertada la planificación de una educación financiera inclusiva, por otro lado la SBS, como órgano autónomo que supervisa y regula los sistemas financieros privados y de pensiones, encargado de prevenir y detectar el lavado de activos, el BCRP “que mide la estabilidad macro financiera para lo cual promueve el desarrollo seguro y eficiente de los sistemas de pagos. Asimismo, el BN es una empresa de derecho público y socio estratégico del Estado, en su rol de extender los servicios financieros, realiza labores activas de manera similar a las entidades financieras privadas en casos de ser única oferta bancaria, desempeñándose como agente promotor de la inclusión financiera, y garantizando el desarrollo económico y la inclusión social en el país” (Ministerio de Economía y Finanzas, 2015).

En ese sentido, se planteó estrategias para promover la inclusión financiera será ejecutada por el MINEDU y la SBS, que contribuirán con el “fortalecimiento institucional de las políticas públicas promotoras de educación financiera, al ser el órgano rector de las políticas educativas nacionales, cuyas funciones generales corresponden a definir, dirigir, regular y evaluar, en coordinación con los Gobiernos Regionales, la política educativa y pedagógica nacional. Asimismo, será relevante para la dirección de este GTT, la amplia experiencia de la SBS en la implementación de programas de educación financiera, promoviendo así la inclusión y cultura financiera, dentro del marco de sus objetivos orientados a garantizar la estabilidad del sistema financiero” (MEF, 2015, pág. 64).

Esta estrategia será implementada en la currícula de educación básica regular desde el nivel inicial, en cuanto a la presente investigación en el VI ciclo (1 y 2 de educación secundaria) se fortalece la capacidad del estudiante respecto al pago de los impuestos como parte de nuestras obligaciones, el cual se revierte para asegurar la inversión nacional (MEF, 2015, pág. 87), así mismo respecto a la capacidad gestiona los recursos de manera responsable los estudiantes de 5º y 6º grado, las instituciones educativas promueven cultura financiera para fomentar el ahorro y pago de impuestos, en consecuencia la cultura financiera está íntimamente ligada a la recaudación de impuestos en este caso la ITF.

Tabla 1

Teorías sobre cultura y educación financiera

AUTOR APRECIACIÓN

OCDE

"La educación y cultura financiera es la combinación de actitud, habilidad, conocimiento y comportamiento para tomar decisiones financieras informadas que alcancen el bienestar individual, en consecuencia se logra el bienestar financiero mediante la mejora de comprensión entre consumidores e inversionistas por medio de información obtenida de experiencias de manera responsable y así lograr el bienestar y protección financiero”.

COMISIÓN

FINANCIERA DE USA

La educación financiera definida como la capacidad de obtener la información y los conocimientos, para saber aplicar conceptos básicos con el fin de lograr gestiones con eficacia de recursos y lograr una vida de bienestar financiero.

AUTORIDAD DE

SERVICIOS

FINANCIEROS DEL REYNO UNIDO

El proceso de la capacidad para mejorar tu administración del dinero, realizar seguimiento a tus finanzas, visión a futuro, informarse sobre asuntos financiero y lograr la permanencia financiera.

CONDUSEF Consiste en obtener conocimientos desarrollando habilidades para lograr mejores decisiones financieras para el bienestar personal y familiar.

BANCO NACIONAL DE AHORRO Y SERVICIOS FINANCIEROS

La educación financiera rige en el proceso de mejorar el desarrollo de habilidades y actitudes, mediante la asimilación de información y conocimientos básicos de administración de recursos con planificación que permiten a los individuos: a) tomar decisiones personales y sociales según la economía financiera en su vida cotidiana, y b) manejar el uso de productos y servicios financieros con el fin de mejorar su calidad de vida con estabilidad bajo condiciones de certeza.

PRIMERA ENCUESTA ENFIN (PERÚ)

La cultura financiera es el dominio de información con conocimientos, habilidades, actitudes y comportamientos que logran a que la sociedad pueda gestionar sus finanzas personales. La forma de logar el nivel de cultura financiera es facilitando el acceso a mayor y mejor información sobre productos financieros que permita un adecuado control del presupuesto personal y familiar.

LA GERENCIA DE COMUNICACIONES E IMAGEN

INSTITUCIONAL Y LA SUPERINTENDENCIA DE BANCA Y SEGUROS Y AFP

El conocimiento de la población como información sobre productos financieros para afrontar la mejor decisión en tener acceso para adoptar hábitos financieros y lograr capacidades de asumir el pago de las deudas que adquirió como para de ahorro familiar.

Tabla 2

Razones de la importancia de educación y cultura financiera:

1.2.3.4 Recaudación del ITF

El impuesto a las transacciones financieras (ITF) “fue creado a fines del año 2003 bajo el marco de la lucha contra la evasión (de impuestos) y la formalización de la economía. Este impuesto grava a determinadas transacciones financieras sobre el monto total de la operación. Por ejemplo, son objeto de cobro las transferencias de fondos, el cobro de cheques de gerencia, los giros bancarios o cualquier retiro o depósito de una cuenta del sistema financiero. Entre las principales se encuentran los depósitos o pagos por conceptos de remuneraciones, pensiones y CTS. Del mismo modo, las transferencias por pagos de servicios básicos no son gravadas por el ITF” (Instituto Peruano de Economía, 2016).

De acuerdo a lo establecido por el gobierno “la tasa impositiva, ésta era equivalente al 0.10% del monto total de la operación cuando la norma entró en vigencia a inicios del año 2004. Con el paso de los años dicho porcentaje se fue reduciendo paulatinamente y a

RAZÓN EVALUACIÓN

1. Creciente transferencia de riesgos a los hogares:

Mayor esperanza de vida.

Cambio de esquema de pensiones de prestaciones definidas a aportaciones definidas.

Mayor responsabilidad en los créditos, salud, pensiones y seguros.

Mayor inversión en activos financieros.

2. Incertidumbre y satisfacción del panorama financiero

Productos más complejos y mayor oferta de productos financieros

Exceso de relevación financiera 3. Muy bajo nivel de conocimientos y de

capacidad financiera de los individuos

Sobrestimación de conocimientos y aptitudes financieras.

Falta de confianza hacia instituciones financieras.

Grupos vulnerables se ven particularmente afectados.

partir del 2011 se ubicará en su mínimo histórico de 0.005%. Según el Ministerio de Economía, esta medida busca aumentar el nivel de bancarización y formalización de la economía y, a su vez, la SUNAT podrá continuar con el seguimiento de transacciones sospechosas y de lavado de dinero” (Instituto Peruano de Economía, 2016).

Cuándo se debe pagar el ITF

Las operaciones con frecuencia que generan, como persona natural, los impuestos que se pagan son:

Todo abono o débito que realices en las cuentas bancarias, salvo el movimiento entre tus cuentas personales.

Los pagos realizados a las empresas del sistema financiero, por cualquier servicio que ella oferte.

La compra de instrumentos tales como cheques de gerencia, certificados bancarios, cheques de viajero.

Giros o envíos de dinero, realizados tanto por una empresa del sistema financiero o una de transferencia de fondos.

En estos casos planteados, el sistema financiero actúa en empresas a como agentes de retención de dicho impuesto. También estas instituciones tienen la obligación de declarar y pagar el impuesto ante la SUNAT.

El ITF “se dirige exclusivamente a las transacciones financieras, aquellas que suponen la compraventa de activos financieros; no es un impuesto a las instituciones financieras sino a las operaciones financieras que realizan. No es un impuesto a las inversiones financieras ya que no grava el patrimonio invertido en activos financieros.

Tampoco es un impuesto a los beneficios ya que no grava los rendimientos del capital financiero. No es una tasa a los bancos. Es, en suma, un impuesto indirecto que pretende,

fundamentalmente, penalizar el vértigo especulativo” (Instituto Peruano de Economía, 2016).

El impuesto a las transacciones financiera (ITF), no se ve afectado cuando se realiza pagos en efectivo. Los préstamos interbancarios son excluidos cuando dotan de liquidez en un corto plazo con movimientos enormes de dinero. De igual forma se excluye las operaciones entre bancos centrales en función a políticas monetarias. Cabe mencionar que aún no es posible incluir la negociación de instrumentos financieros sin vigilancia y supervisión entre do partes que son los mercados extrabursátiles y over the counter (OTC). Registrar estas operaciones a través de Cámaras de Compensación es una tarea urgente y un avance importante, el ITF como definición figura delictiva fiscal permitirá realizar avances en estas prácticas (Vila, 2014).

El porcentaje del ITF puede variar “desde el 0,01 por cien para los derivados propuesto por el Consejo hasta el 0,005 de la propuesta inicial, el cual se justifica de acuerdo al volumen de operaciones que se realiza en la actualidad en los mercados financieros, lo que permitiría una gran recaudación y, en segundo lugar, por el objetivo expreso de no penalizar aquellas operaciones que posibilitan directamente la financiación de actividades productivas y del consumo e inversión de los particulares. El ITF penaliza la repetición de operaciones financieras que son característica de los movimientos especulativos a corto plazo, sin incidir prácticamente en operaciones puntuales. El tipo impositivo que se establezca debería estar sujeto a revisión trianual y podría subir excepcionalmente para neutralizar ataques especulativos a monedas” (Vila, 2014).

1.3. Definición de conceptual 1.3.1. Cultura financiera

Son dominios de habilidades, practicas y conocimientos diarios necesario para lograr una correcta decisión financiera de lo que ganamos y gastamos, así también está

vinculada a un adecuado manejo y conocimiento de educación financiera para lograr una mejor calidad de vida teniendo presente lo siguiente”:

Diferenciar los tipos de gastos y el control de ganancias.

Planificar los gastos para llevar un estilo de vida sano y de largo plazo.

Aplicar en la decisión el uso de los productos financieros.

Organizar el uso correcto de tu dinero.

Según Higuera (2012) “la cultura financiera hace referencia a ideas, percepciones, actitudes, costumbres y reglas que compartimos frente al mundo del dinero y las instituciones que en él intervienen. Por otro lado, la cultura es un resultado y la educación un proceso de aprendizaje. Según Montoya (2015), para dejar atrás nuestra pobre cultura financiera debemos educarnos haciendo ver que, en cierta manera, uno es consecuencia del otro. De acuerdo a estos autores, la cultura financiera hace referencia a los conocimientos y antecedentes que se tienen por costumbres y tradiciones, sin embargo, esta puede ser moldeada de acuerdo a la educación, tal como será descrita a continuación (p. 17).

1.3.2. Conciencia financiera

La conciencia financiera es la decisión que una persona toma a lo largo de su vida y la capacidad de entender entre el funcionamiento del dinero y el sistema financiero actual.

Impulsar esta conciencia no sólo es para lograr una buena salud financiera de la sociedad. Es también importante a nivel personal para comprender el valor principal del dinero en las diversas etapas de la vida. (Díaz, 2009, p. 17).

1.3.3. Acciones

“Es “el acto corresponde a cada una de las partes que componen una acción, también puede definirse como las partes principales en las que se dividen las obras escénicas (Lexus, 2019, p. 38).

1.3.4. Estado

“Situación en que se encuentra alguien o algo financieramente hablando, y en especial cada uno de sus sucesivos modos de ser o estar” (Diccionario de la Real Academia de la Lengua Española, 2019).

1.3.5. Conocer

“Conocer es averiguar por medio de capacidades intelectuales la naturaleza, cualidad y relaciones de las cosas. También, El conocer es una acción que realiza el sujeto con el fin de tener una noción o idea de algo o de alguien en el ámbito financiero y, así poder decidir y actuar en relación a ello” (Suarez, 2019, pág. 41).

1.3.6. Conocimientos Financieros

Mejía (2016) define el conocimiento financiero como el proceso por el cual administran su dinero (p. 68).

1.3.7. Habilidades financieras

Los individuos hacen referencia con las capacidades financieras ligados a la elección del manejo de sus recursos con noción hacia el futuro. Señala que, el nivel de las capacidades financieras se da en la forma que toman decisiones respecto al uso del dinero (Garcia, 2010, pág. 52).

2.4.1.3.2 Control

“Control es una estrategia de dominio sobre algo o alguien, una forma de inspección, un mecanismo para regular algo manual o sistémicamente o un examen que ayuda a probar los conocimientos de los alumnos sobre alguna materia. En administración, control es el proceso administrativo que ayuda a verificar que los protocolos y objetivos de una empresa, departamento o producto es decir el cumplimiento de normas y las reglas fijadas. (Chavez, 2019, pág. 43).

2.4.1.4 Prácticas financieras

“Las buenas prácticas financieras o bancarias engloban el conjunto de acciones por parte de los bancos que ayudan a la transparencia en la información hacia sus clientes”

(Gracia, 2010, pág. 31).

1.3.8. Recaudación del ITF

“Es un Impuesto creado en el año 2004, que permite la bancarización de las operaciones económicas y comerciales que realizan las personas y empresas a través de empresas del sistema financiero, utilizando los medios de pago que la ley permite”

(SUNAT, 2019).

Tabla 3

Evolución de la recaudación del ITF en la Región Junín Años Recaudación anual

Miles de soles

2012 322.585

2013 311.052

2014 336.618

2015 415.459

2016 542.711

2017 643.024

2018 655.635

Fuente: Archivos de fondos de recaudación del ITF (Banco de la Nación) 1.3.9. ITF

“El Impuesto a las Transacciones Financieras o ITF, es un Impuesto creado en el año 2004, que permite la bancarización de las operaciones económicas y comerciales que realizan las personas y empresas a través de empresas del sistema financiero, utilizando los medios de pago que la ley permite (Acosta, 2017).

1.4. Hipótesis

1.4.1 Hipótesis general

La cultura financiera se relaciona significativamente con la recaudación del ITF en las entidades financieras de la región Junín.

1.4.2 Hipótesis específicas

a) La conciencia financiera se relaciona significativamente con la recaudación del ITF en las entidades financieras de la región Junín.

b) El conocimiento financiero se relaciona significativamente con la recaudación del ITF en las entidades financieras de la región Junín.

c) Las habilidades financieras se relacionan significativamente con la recaudación del ITF en las entidades financieras de la región Junín.

d) La práctica financiera se relaciona significativamente con la recaudación del ITF en las entidades financieras de la región Junín.

1.5. Operacionalización de variables Tabla 4

Operacionalización de las variables

VARIABLE

S DIMENSIONES INDICADORES ITEMS ESCALA DE

MEDICIÓN ORDINAL

Cultura financiera

CONCIENCIA FINANCIERA

ACCIONES ¿Son las acciones Financieras un método adecuado que se desarrolla para cumplir obligaciones tributarias?

a) En desacuerdo =1 b) Poco de acuerdo =2 c) Indiferente =3 d) De acuerdo =4 e) Totalmente de Acuerdo

=5 ESTADO ¿La Conciencia Financiera es un estado que permite o contribuye a la recaudación del

ITF?

CONOCER ¿Es importante conocer y aplicar conocimientos que favorezcan a la recaudación del ITF?

CONOCIMIENTOS FINANCIEROS

EXPERIENCIA ¿Es la experiencia un conjunto conocimientos financieros útiles para la recaudación del ITF?

COMPRENSIÓN ¿Es importante comprender el uso financiero para obtener objetivos de carácter tributario?

INFORMACIÓN ¿El uso de información financiera nos brinda resultados favorables en la recaudación del ITF?

HABILIDADES FINANCIERAS

CAPACIDAD ¿Las capacidades financieras van a agilizar la recaudación del ITF?

APTITUD ¿Promoverán las aptitudes financieras una conciencia tributaria?

CONTROL ¿El control financiero nos van a brindar resultados tributarios favorables?

PRÁCTICAS FINANCIERAS

APLICACIÓN ¿La aplicación de prácticas financieras son un prototipo Integro adecuado para la recaudación del ITF?

EJECUCIÓN ¿La ejecución de planes financieros nos sirven para mejorar la recaudación del ITF?

EJERCICIO ¿El ejercicio de prácticas financieras nos sirven de guía para mejorar la recaudación del ITF?

Recaudación de ITF

MEDIOS DE PAGO

TARJETAS DE DEBITO

¿Son importantes el uso de tarjetas de débito para la recaudación del ITF?

CHEQUES ¿Es viable el uso frecuente de cheques con relación al ITF?

EFECTIVO ¿Es posible incorporar el uso de efectivo como medio de pago?

OPERACIONES BANCARIAS

TRANSACCION ES

¿Son las transacciones bancarias el único medio para la recaudación del ITF?

ATENCIÓN ¿Es importante una frecuente atención para la realización de operaciones bancarias?

VOLUMEN ¿Es importante incrementar el volumen de operaciones bancarias para recaudar el ITF?

CANALES DE ATENCIÓN

CAJEROS ¿Son los cajeros el único medio para recaudar el ITF?

AGENTES ¿Son los agentes el medio adecuado para recaudar el ITF?

LA WEB Y ¿El uso de la web y la banca celular fomentan la recaudación del ITF?

BANCA CELULAR AGENCIAS

GESTIONAR ¿Es posible gestionar una cultura tributaria en las agencias bancarias?

PRESTACIÓN ¿Es posible mejorar la prestación de servicios para incrementar la recaudación del ITF?

SERVICIOS ¿Son las agencias bancarias las únicas en prestar servicios y recaudar el ITF?

CAPITULO II

METODOLOGÍA DE LA INVESTIGACIÓN

2.1 Tipo y nivel de investigación

El tipo de la investigación es aplicada por que se aplicaron conocimientos teóricos relacionados a cultura financiera con el fin de aportar el mejoramiento sobre la recaudación del Impuesto a las Transacciones Financieras.

Carrasco (2018), menciona que una investigación aplicada tiene como propósito investigar en un determinado sector con el fin de actuar, transformar o producir cambios en sectores basados a la realidad (p. 43)

El nivel de investigación fue correlacional porque determina la relación que existe entre las dos variables de investigación.

2.2 Métodos de investigación

En la presente investigación los métodos aplicados son: Científico (deductivo e inductivo).

a) Inductivo. Permitió conocer, explicar y describir la cultura y educación financiera en la recaudación del ITF a partir de situaciones particulares que conlleva a conclusiones de situaciones generales.

b) Deductivo. Dio a conocer, explicar y describir la cultura y educación financiera en la recaudación del ITF partiendo de principios generales para tratar de conocer o explicar fenómenos particulares.

c) Analítico. Permitió analizar la investigación realizada separando un todo en sus partes como son él estudió de las bases teóricas y las variables.

d) Sintético. Permitió integrar los conocimientos y ajustar para llegar a resultados.

2.3 Diseño de la investigación

Según Carrasco (2018) el diseño a usar en la presente investigación se ajusta a la tesis el diseño general es transeccional o transversal porque se realiza en un período de tiempo definido, y como diseño específico es correlacional, porque pretende medir el grado de relación entre las variables de estudio (p. 72).

OX = Variable Independiente OY = Variable Dependiente M = Muestra

r = Correlación

2.4 Población y muestra 2.4.1 Población

Se considera como población al total de elementos que participa del fenómeno estudiado que posee una característica común (Carrasco, 2018). Por lo tanto, la población constituye 180 clientes de las entidades financieras de las nueve provincias de la región Junín.

2.4.2 Muestra

La presente investigación hace uso de la muestra no probabilística o estadística, además del método por conveniencia porque las empresas y organizaciones no tienen un número considerable; así mismo, por las facilidades que la investigadora tiene, he llegado a la conclusión que la empresa estudiada o modelo, ha permitido encuestar a 122 clientes de las entidades financieras de la región Junín.

La muestra es un subconjunto de la población o parte del conjunto definido en sus características al que denominamos población, elementos que pertenecen a la unidad de análisis o conjunto de individuos, contextos, eventos, o sucesos sobre el cual se recolectan datos sin que necesariamente sea representativo (a) del universo (Hernandez, Fernández, y Baptista, 2010).

2.4.3 Tamaño de muestra

𝑛 = 𝑍2× 𝑁 × 𝑃 × 𝑄 𝐸2(𝑁 − 1) + 𝑍2× 𝑃 × 𝑄 DONDE:

n = tamaño de la muestra N = Tamaño de la población

E = Error (Nivel de significancia) Desviación estándar que representa el 5% de la población que generalmente si no se tiene un valor, suele utilizarse el valor constante de 0,5.

Z = Valor obtenido mediante niveles de confianza es un valor constante que si no se tiene un valor se lo toma en relación al 95% de confianza equivalente a 1,96

P = Probabilidad con la que se presenta el fenómeno de estudio.

Q = (1 – P)

𝑛 = (1.96)2× 180 × 𝑃(1 − 𝑃)

(0.05)2(180 − 1) + (1.96)2× 𝑃(1 − 𝑃) n = 122

Finalmente, la muestra es igual a 122 usuarios.

2.4.4 Selección de la muestra

La selección de la muestra es aleatoria a través de la técnica ánfora o tómbola.

2.5 Técnicas e instrumentos de recolección de datos

Tabla 5

Instrumentos de investigación

VARIABLE TÉCNICA INSTRUMENTO

X: Cultura Financiera Encuesta Cuestionario Y: Recaudación del ITF Encuesta Cuestionario

2.5.1 Validez

El instrumento de la investigación según la encuesta fue validado por tres expertos.