La empresa es uno de los principales proveedores mundiales de productos de escaneo e impresión de imágenes. La investigación se centra en la distribución de consumibles que realiza la empresa a través de distribuidores mayoristas en México.

Conceptos generales

El primero se refiere a “las ventas o envíos de la empresa a sus distribuidores”; El segundo se refiere a las ventas o envíos de los "distribuidores" a sus clientes. Dado que estos conceptos suelen usarse en la jerga empresarial, decidimos dejarlos en su idioma original para que al presentar las conclusiones de esta investigación a los ejecutivos de la empresa, puedan identificar claramente de qué se está hablando.

Investigación

Análisis de datos

Todos estos elementos nos ayudaron a determinar el costo de las ineficiencias en el modelo de empuje actual de la empresa.

Una propuesta de solución al problema raíz

Conclusiones

Tablas de información para el cálculo de ahorros estimados

Costos financieros y de transporte del exceso de inventario a la empresa para ambos niveles de servicio. Estos datos se obtienen de la cantidad de exceso de inventario más los ahorros en costos financieros y de transporte de cada uno de los distribuidores, según los números que se muestran en las tablas 1 y 2.

Índice

Introducción

Investigación sobre La Empresa

Análisis e interpretación de la información

Flujo del proceso actual de fijación y pago de cuotas por canal

Análisis de distribuciones de frecuencia de sell in y sell out

Integración de los costos de acarreo de inventario

Construcción del modelo de distribución propuesto

Resultados de la simulación del modelo propuesto con un 95%

Resultados de la simulación del modelo propuesto con un 98%

Efectos de la simulación en el sell out y el sell in

Introducción

- La Empresa

- La Empresa en México

- Oportunidades identificadas

- Pregunta de investigación

- Hipótesis

- Objetivos particulares

- Metodologías

- Alcance del estudio

- Notas finales de la introducción

Para probar la hipótesis, en el Capítulo IV analizaremos completamente las ventas reales, los envíos y los datos de inventario tanto de la Compañía como de sus distribuidores mayoristas. Para mantener la confidencialidad de la información, el documento no identifica a la empresa objeto del análisis, simplemente se indica como La Empresa;

Conceptos generales

- Breve introducción

- El Sistema de Producción Toyota

- Clasificación de los sistemas de control de producción

- Clasificación del modelo de distribución de La Empresa

- Advertencia sobre la clasificación de un sistema

La aplicación de ambos “asegura un flujo de producción continuo y adaptado a las variaciones, en cantidad y variedad, de la demanda. A pesar de este cambio en el comportamiento del consumidor, los autores consultados en el transcurso de esta investigación coinciden en que la mayoría de los sistemas de control de producción convencionales todavía están arraigados en el sistema push.

Investigación

Fijación de objetivos en La Empresa

Este proceso involucra principalmente al director de país, al director de cadena de suministro regional y al director financiero. Así, el director de ventas, junto con sus gerentes de marketing y su fuerza de ventas de campo (vendedores), valida la posibilidad de lograr una determinada cantidad en millones de dólares en ventas y un determinado porcentaje de participación de mercado por línea de producto. El director de cadena de suministro valida con sus responsables de planificación, producción y distribución los objetivos de rotación de inventarios, la disponibilidad de producto y el porcentaje de coste estimado de la cadena de suministro (para conceptos como fletes, tarifas, almacenamiento, etc.).

Modelo de distribución

Los socios de distribución que son el foco principal de este análisis también se conocen comúnmente como distribuidores mayoristas, ya que venden grandes cantidades a clientes minoristas que a su vez venden al por menor. Esto no incluye a los distribuidores independientes ni a las empresas OEM descritas anteriormente, ya que estos números los gestiona la propia empresa. La combinación de ventas a través de diferentes medios (directos o indirectos) varía según la categoría de producto.

Fijación de cuotas de los canales

Como incentivo para que el distribuidor alcance los objetivos fijados, la Sociedad premiará al distribuidor con un porcentaje de las compras realizadas durante el periodo de que se trate. Si el distribuidor alcanza la cuota mensual, la Compañía emitirá un abono correspondiente al 1% de las compras del mes. Así, cuando se acerca el final del mes, el gerente de cuentas consulta con el área operativa de la empresa sobre el estado de los pedidos y envíos al distribuidor.

Sistema de evaluación y remuneración del equipo de ventas

Según este esquema, la bonificación se convierte en "la zanahoria" para que el distribuidor cumpla la cuota y la empresa puede garantizar que se cumplan los objetivos de ventas cada trimestre. Este modelo de fijación de cuotas ha estado vigente desde que se fundó la empresa en México y durante este tiempo ha dado resultados; Es parte intrínseca del modo de venta y relación entre la empresa y sus distribuidores. Así, para un vendedor, una gran parte de sus ingresos personales depende de que el distribuidor cumpla con las metas de cuotas negociadas, independientemente de los niveles de inventario o de los costos que esto imponga a la empresa o a los distribuidores.

Problemas inherentes al proceso de fijación de cuotas

En el caso de la empresa, un vendedor normalmente tiene el 40% de su salario en un esquema fijo y el 60% en un esquema variable. Un problema fundamental es que la determinación de la cuota se basa en una previsión de ventas. Sin embargo, en el sistema de evaluación no existe correlación entre dichas ventas y su rentabilidad.

Mapa de la Cadena de Valor

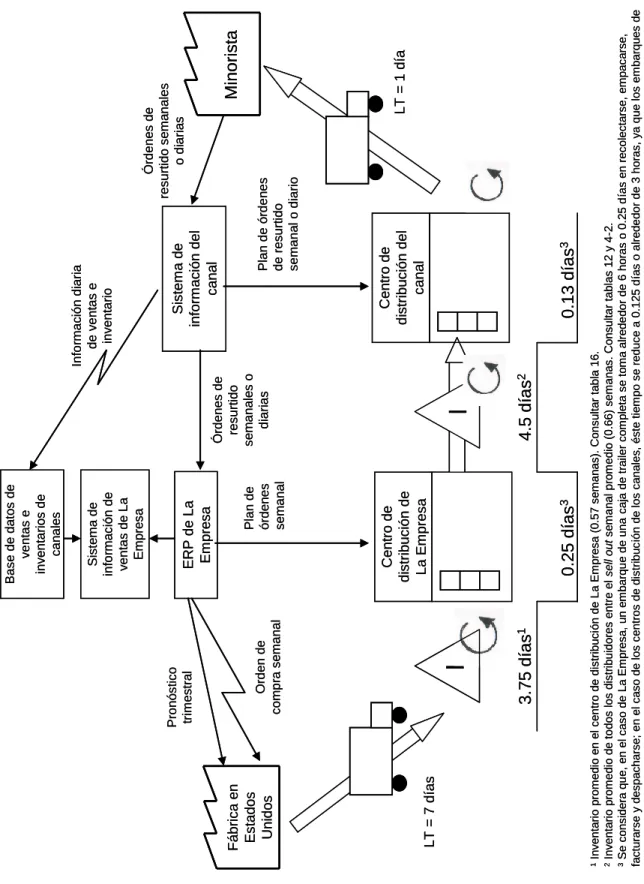

Normalmente equivale a 7 días de inventario en tránsito entre la fábrica y el centro de distribución de la empresa. Al ser considerados parte de la misma cadena de suministro, el tiempo de entrega entre la empresa y el canal era irrelevante. Base de datos de ventas e inventario Información diaria de ventas e inventario 1Inventario promedio durante los primeros 6 meses de 2004 en el centro de distribución de la empresa.

Árbol de Realidad Actual

La Compañía impulsa los canales para alcanzar las metas de cuota a alcanzar. los objetivos de ventas de la Compañía, independientemente de la demanda real. Del mercado. La Compañía empuja los canales a . Cumplir con los objetivos de cuota para cumplir con los objetivos de ventas de la Compañía, independientemente de la demanda real. Del mercado. El mismo ejercicio para la pregunta de por qué los gastos operativos son altos, nos referimos a la misma causa raíz: las decisiones de compra de los canales están influenciadas por la presión que la Compañía realiza para alcanzar sus objetivos de ventas, independientemente de la demanda.

Identificación del desperdicio (muda)

Como indicamos en el párrafo anterior, la causa de este problema es la presión de La Empresa. Envíos semanales de consumibles de la empresa a sus cuatro distribuidores o vendidos en unidades, tanto en unidades como en dólares. Inventario promedio semanal de consumibles en el centro de distribución de la empresa, tanto en unidades como en dólares.

Análisis de datos

Análisis a nivel agregado

Impacto de la diferencia en los parámetros de la distribución de frecuencias sobre el nivel teórico de existencias. La Tabla 4 muestra el inventario final real de consumibles en semanas de inventario en el centro de distribución de la empresa durante los últimos 6 meses del año fiscal. Las semanas de inventario se calculan dividiendo el inventario teórico entre el sell-out o sell-in promedio, según sea el caso.

Análisis a nivel desagregado

Además, los costos de transporte, incluyendo costos de almacén más daños y obsolescencia, se determinaron en 8,3%38. Lo que encontramos es que cuanto más profundo es el análisis, mayores son las distorsiones entre lo que la empresa envía a los distribuidores y lo que ellos venden. Lo que provoca que los distribuidores, especialmente los distribuidores A y D, tengan estos niveles de variabilidad.

Análisis a nivel distribuidor

Sell In, Sell Out y Stock Semanal; Sell In, Sell Out y cuota mensual (datos en USD). Sell In, Sell Out e inventario semanal; Sell In, Sell Out y Tarifas Mensuales (datos en USD). Aunque las ventas también aumentan porque este bono adicional le da al distribuidor una ventaja competitiva, este envío extraordinario nuevamente provoca una acumulación de inventario.

Impacto financiero en los distribuidores

Gráfica de la diferencia de inventario entre el inventario real e ideal para el distribuidor A. Gráfica de la diferencia de inventario entre el inventario real e ideal para el distribuidor C. Gráfica de la diferencia de inventario entre el inventario real e ideal para el distribuidor D.

Otros impactos financieros

Nuestra investigación muestra que el nivel de servicio promedio en 2004 fue del 97%. El nivel de servicio del 97% está por encima del objetivo de la empresa de un nivel de servicio del 95%. Dado que la empresa está dispuesta a aceptar la probabilidad de que hasta un 5% de los pedidos sean cancelados por parte del distribuidor, lo cual está por encima del objetivo, concluimos que la empresa no incurre en ningún coste adicional por este concepto.

Conclusiones del análisis

Otro punto que se analizó como coste potencial fue la 'pérdida de ventas' por falta de stock o incumplimiento con el cliente. Habiendo demostrado los costos de desperdicio del modelo actual, en el próximo capítulo presentaremos nuestra solución propuesta a lo que hemos identificado como el problema fundamental: el modelo de propulsión actual. Continuaremos utilizando los elementos operativos clave descritos en el Capítulo III y las conclusiones del análisis de datos realizado en este capítulo.

Una propuesta de solución al problema raíz

Creación de un modelo de distribución propuesto utilizando ProModel

La gran diferencia entre el modelo actual y el modelo propuesto no está en el flujo físico del producto, sino en la señal que inicia el envío del producto desde el centro de distribución de la empresa a los distribuidores. Los datos utilizados en la simulación se obtuvieron de información de ventas e inventario de los distribuidores y del centro de distribución de la compañía para el año fiscal 2004. Actualmente, los objetivos de inventario semanales se negocian entre los territorios de ventas de la compañía. y distribuidor.

Resultados de la simulación

La información de la columna “Actual” se obtiene del promedio histórico del ejercicio 2004; La información de las columnas de nivel de servicio se toma de los resultados de la simulación (para consultar la fuente, ir a los apéndices 5 y 6); Las semanas de inventario se calcularon dividiendo el nivel de inventario por las ventas de liquidación promedio de los distribuidores que se muestran en la Tabla 5. Estos números se obtienen restando del nivel de inventario promedio actual en dólares $966,660, que es el inventario promedio necesario para almacenar para entregar. 95% de nivel de servicio, o.

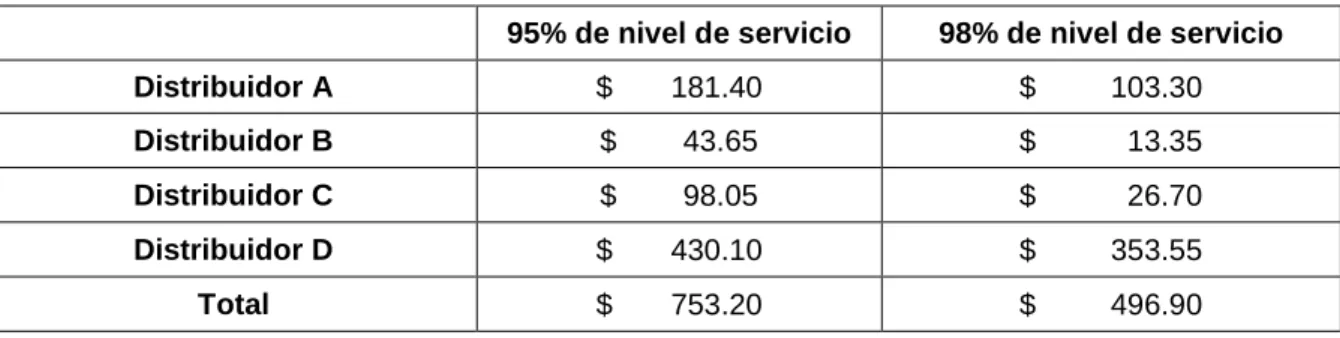

Ahorros esperados por la reducción de niveles de inventario en los distribuidores

En resumen, la reducción total del inventario en todos los distribuidores puede oscilar entre $100 y $200, dependiendo del nivel de servicio requerido por cada distribuidor. Si los distribuidores decidieran aumentar su nivel de servicio al 98%, el ahorro total sería de aproximadamente $487 000, de los cuales provendrían de ahorros en costos de financiamiento y $926 000 de ahorros en costos de mantenimiento de inventario. Se utiliza el mismo costo de mantener inventario del 19% como se muestra en el análisis de la página 67.

Resultados de la simulación en el nivel de inventario de La Empresa

Una mayor venta de productos a clientes finales supone un mayor beneficio tanto para la empresa como para los propios distribuidores.

Ahorros estimados por la reducción de inventarios en La Empresa

Impacto en los niveles de servicio de la cadena de suministro

Si se mantiene el inventario para proporcionar un nivel de servicio del 98%, las ventas perdidas representarían el 3,0% de las ventas totales. Este distribuidor debe evaluar la posibilidad de aumentar aún más el nivel de servicio aumentando el nivel de inventario. En el caso de La Compañía, los resultados de la simulación nos muestran que el valor más bajo observado de inventario en el centro de distribución incluso manteniendo un nivel de respuesta del 95% fue de $3,150, de lo cual podemos concluir que no habría desabastecimiento. .

Conclusiones de los resultados de la simulación

De hecho, si estudiamos los resultados con más profundidad, podemos confirmar con un 95% de certeza que el mayor impacto sería del 0,05%.

Diseño del modelo de arrastre

Base de datos de inventario y ventas del canal Información de inventario y ventas diarias 1Inventario promedio en el centro de distribución de la empresa (0,57 semanas). Esta reducción fue de 16,75 a 3,75 días para el centro de distribución de la Compañía y de 22,8 a 4,5 días para los centros de distribución de los canales. Un cambio radical supondría, por ejemplo, ser movilizar no sólo a los vendedores de bienes de consumo de la Compañía, sino también a los compradores de bienes de consumo de los distribuidores.

Conclusiones

Otra conclusión que podemos sacar de este análisis es el impacto potencial en las operaciones globales de la Compañía. Que esto presentaría un enfoque 100% práctico y que sus conclusiones tendrían aplicación a las operaciones reales de la empresa. Al final esperamos que la Compañía decida aceptar las conclusiones y recomendaciones de este proyecto.

Epílogo

Nos llamó la atención que en un discurso de no más de 10 minutos, esta persona mencionó la palabra optimización o sus derivados al menos 20 veces: “…necesitamos optimizar nuestra estructura de costos…”. Hace tres años la palabra optimizar y sus otros discursos probablemente no habrían tenido la misma resonancia entre nosotros que cuando escuchamos a esta persona. Con esto no pretendemos caer en la ortodoxia, y menos aún en el maniqueísmo de decir que se trata de optimización o no (si siempre quisiéramos llegar al óptimo, fácilmente podríamos caer en la 'parálisis por análisis'); Más bien lo que buscamos es llamar a las cosas por su nombre.

Glosario

El informe 10-k es un informe anual que proporciona una visión integral de la situación financiera y comercial de la empresa, incluidos los resultados financieros auditados45. Cuadro de Mando Integral: Técnica moderna de gestión empresarial que consiste en mostrar un equilibrio entre los resultados financieros y los resultados operativos de la empresa. Planificación de recursos empresariales (ERP): software que consolida toda la información operativa y financiera de una empresa en un único repositorio.

Bibliografía

JENNINGS, Jason y HAUGHTON, Laurence, No es lo grande lo que se come a lo pequeño... es lo rápido lo que se come a lo lento, Ed.