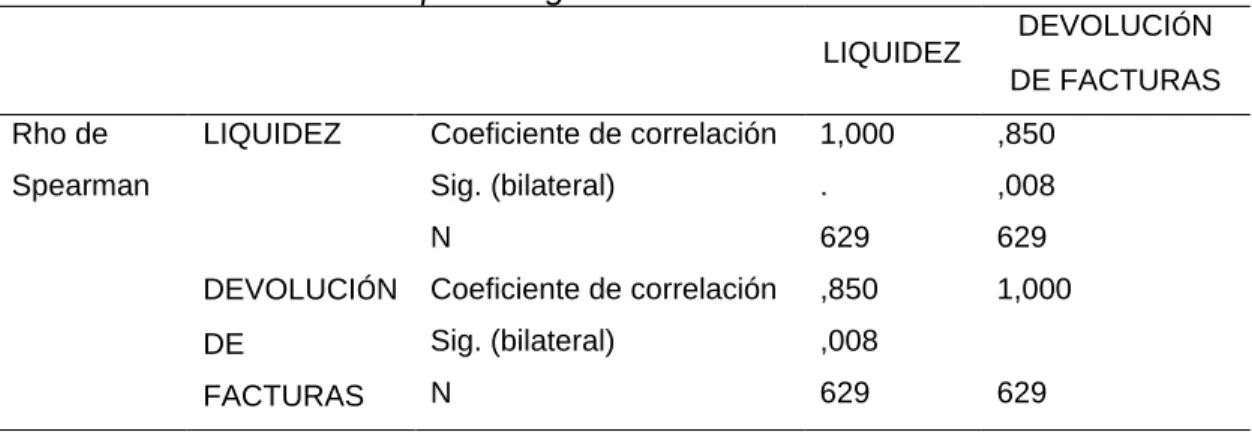

El objetivo de la tesis presentada fue determinar el impacto de la devolución de facturas en la liquidez de la empresa Sistemas de Administración Hospitalaria SAC. Equivalente a 0.008, se puede decir que se acepta la hipótesis propuesta, la cual confirma que las devoluciones de facturas afectan la liquidez de la empresa de sistemas de administración hospitalaria SAC Lima 2018.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación

- Justificación teórica

- Justificación Práctica

- Justificación metodológica,

- Justificación Económico

- Justificación Relevancia Social

- Objeto de la investigación

- Objetivo general

- Objetivos específicos

PG Cómo afectan los contracargos a la liquidez de los sistemas de gestión hospitalaria de SAC. OG Determinar el impacto de los chargebacks en la liquidez de SAC Hospital Systems.

MARCO TEÓRICO

- Antecedentes nacionales

- Antecedentes internacionales

Uceda y Villacorta (2014), en su tesis titulada: Las políticas de venta a crédito y su impacto en la morosidad de los clientes en la empresa Import Export Yomar E.I.R.L. Marum R; Martínez R y Serna P; (2015), en la tesis Diseño de un modelo de auditoría para el proceso de facturación del servicio de emergencia en la ESE Hospital Local La Candelaria, Rio Viejo, Bolívar.

Bases teóricas de las Variables

- Bases teóricas generales

- Bases teóricas de la variable dependiente: liquidez

Para asegurar el funcionamiento de la empresa es fundamental que ésta cuente con un conjunto organizado de recursos en función del tamaño y composición de los requerimientos de sus actividades. En general, cuanto mayor sea el ratio de corto plazo, más liquidez tendrá la empresa, pero depende de la actividad en la que opere la empresa.

Definición de términos básicos

Define cómo se brinda el proceso de registro, evaluación y facturación de procedimientos, actividades y gastos a un paciente hospitalario o ambulatorio para su cobro, conjunto de actividades que nos permiten liquidar la prestación de los servicios de salud que incluyen la atención al paciente. usuario en la clínica. Las glosas de facturación se muestran cuando existen diferencias al comparar el tipo y volumen de servicios realizados con el tipo y volumen de servicios facturados o cuando no se descuentan en la factura conceptos pagados por el usuario (recargos, compensaciones, moderadores, periodos). carencia u otros). Leuro (2018), las glosas arancelarias son todas aquellas que surgen por diferencias al comparar los valores facturados con los valores pactados.

Leuro (2018), se consideran glosas posmediáticas todas aquellas generadas por diferencias o soportes incompletos o ilegibles. Es el documento con los requisitos establecidos en la ley tributaria que resume los componentes valorados correspondientes a los servicios prestados a un usuario, por el prestador (régimen solidario o interviniente), durante la atención de un evento de salud causado por un accidente. , enfermedad profesional, accidente de tránsito, ataque terrorista, desastre natural o cualquier otro evento catastrófico definido por el Consejo Nacional de Salud. La cuenta de cobro es un documento que registra el número total de servicios prestados a los usuarios durante un período, sustentado en una relación de facturas individuales o sus equivalentes y varios archivos denominados justificantes específicos en los contratos.

Para crear una cuenta es necesario contar con los soportes definidos para poder realizar una óptima consolidación de los servicios prestados. García (2011) menciona que: “La liquidez financiera es una cualidad de los activos que deben convertirse inmediatamente en efectivo sin que su valor disminuya. Flores (2015) clasifica los pasivos corrientes: . a) espera cumplir con la obligación en su ciclo normal de operación; b ) mantiene el pasivo principalmente con fines comerciales; c) la obligación debe liquidarse dentro de los doce meses posteriores a la fecha del período sobre el que se informa; o d) no tiene el derecho incondicional de posponer la liquidación de la obligación durante al menos doce meses después de la fecha del período sobre el que se informa.

MÉTODOS Y MATERIALES

- Hipótesis de la investigación

- Hipótesis general

- Hipótesis especificas

- Variables de estudio

- Definición conceptual

- Definición operacional

- Tipo y nivel de la investigación

- Tipo de investigación

- Nivel de investigación

- Diseño de la investigación

- Población y muestra de estudio

- Población

- Muestra

- Tipo de muestreo

- Técnicas de recolección de datos

- Instrumentos la validación de datos

- Métodos de análisis de datos

- Aspectos éticos

Identificación de devoluciones de facturas en los sistemas de administración Spring System de la empresa. Ho: No existe relación entre los retornos de facturación y el impacto en la liquidez de los sistemas de gestión hospitalarios de la empresa sac Lima 2018. No existe relación entre los retornos de facturación por factor médico y el impacto en la liquidez de los sistemas de gestión de la empresa anfitriona sac Lima 2018.

No existe relación entre los reembolsos de facturas por factor administrativo y el impacto en la liquidez de los sistemas de administración hospitalaria de la empresa SAC Lima 2018. No existe relación entre los reembolsos de facturas por factor administrativo y el impacto en la liquidez de la administración hospitalaria sistemas de la empresa administradora hospital SAC lima 2018. Determinar el impacto en la liquidez de los sistemas de gestión hospitalaria de la empresa sac lima 2018 por devoluciones de facturas.

Existe una relación entre las devoluciones de facturas por factores médicos y el impacto en la liquidez de los sistemas de gestión de la empresa. Existe una relación entre las devoluciones de facturas por factor de facturación y el impacto en la liquidez de la empresa del sistema de administración hospitalaria sac Lima 2018. Existe una relación entre las devoluciones de facturas por factor de facturación y el impacto en la liquidez de la empresa del sistema de administración.

RESULTADOS

Análisis unidimensional

- Tipo de clientes

- Devoluciones de facturas por clientes porcentuales

- Por motivos

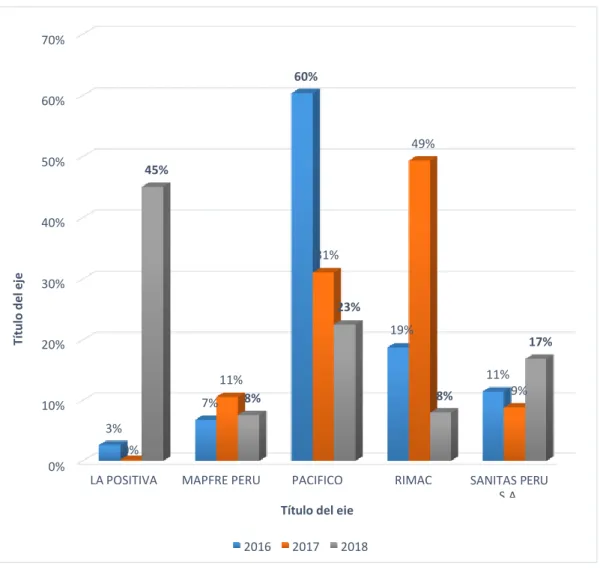

- Comparativo por clientes por año

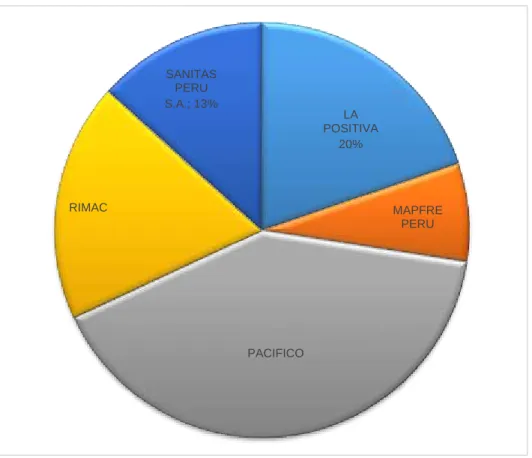

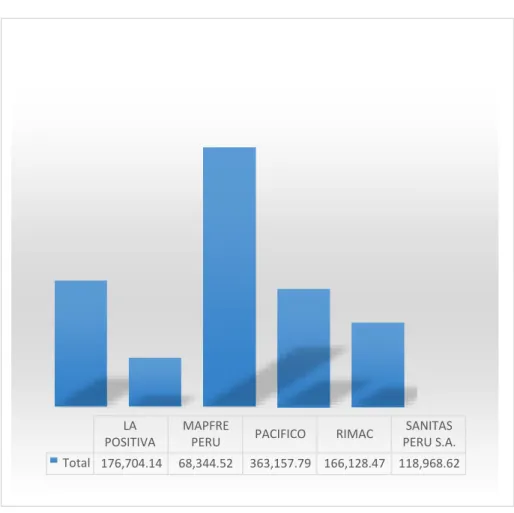

La empresa ha firmado contratos con 5 compañías de seguros en los que los clientes son atendidos en la clínica y luego facturados por el servicio prestado. Como se puede observar en el gráfico, la aseguradora Pacífico tiene un mayor número de facturas devueltas, con un monto de y a su vez Mapfre Perú tiene un menor número de facturas devueltas con un monto de 68.344,52 del total de facturas. Se observan las mayores devoluciones, encontrándose en Pacífico Seguros con un 59,94% y La Positiva con el menor volumen de devoluciones de facturas con un 4,13% del total.

La empresa brinda servicios de salud a sus clientes que cuentan con una EPS y a personas naturales que cuentan con una EPS distribuidos a través del siguiente motivo médico, motivo de administración y motivo de facturación. Como se puede observar en el gráfico 03, el motivo administrativo tiene un mayor número de facturas devueltas, con un monto de y a su vez el motivo de facturación tiene un menor número de facturas devueltas con un monto de 9447.48 facturas totales.

Análisis bidimensional

- Distribución de días transcurrido de las devoluciones de facturas

- Facturas devueltas por motivos por año,

- Distribución de importes devueltos por clientes

- Distribución de las devoluciones de facturas según su promedio

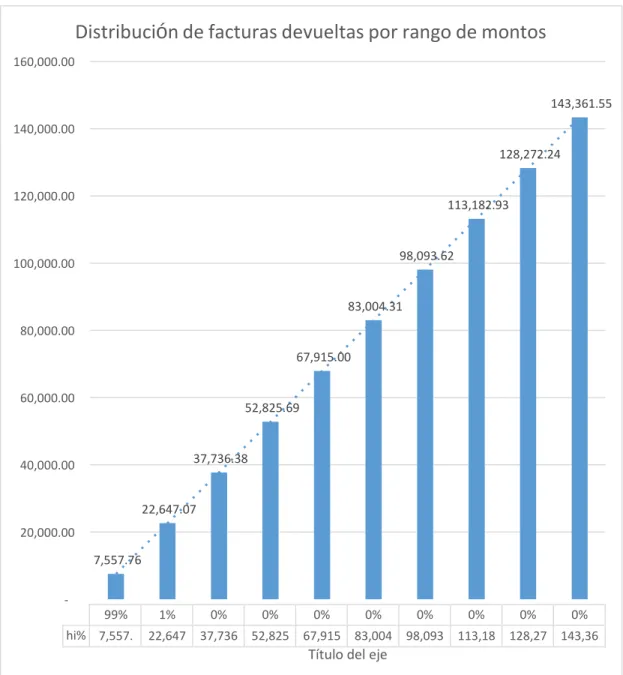

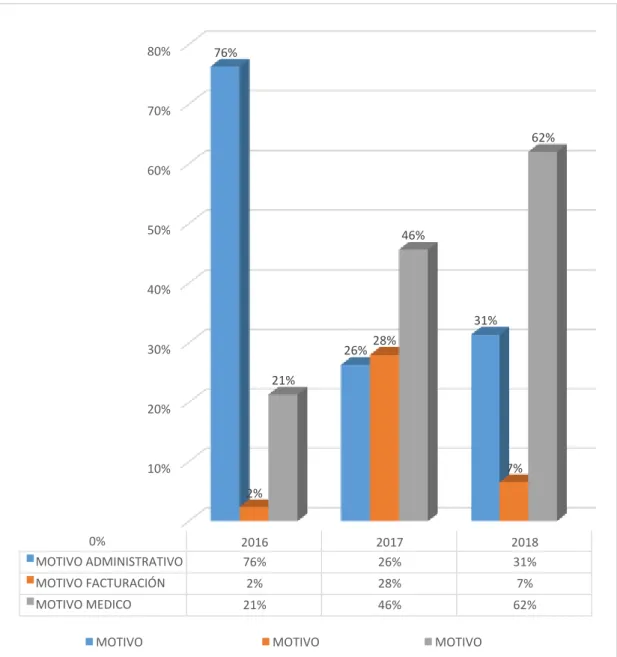

Como se muestra en el Cuadro 7, la distribución de facturas devueltas por motivos en 2018 es del 62% en factor médico. Distribución de devoluciones de facturas por motivos de devolución. Fuente: Elaboración del informe de primavera de la empresa. Como se puede observar en el gráfico N° 09, la distribución de retornos de facturas, el porcentaje más alto es del 99% equivalente a un monto de S/.

Análisis inferencial

- Prueba de normalidad

- Prueba de hipótesis general

- Prueba de hipótesis específica

Según la Tabla 4, teniendo en cuenta la hipótesis de correlación propuesta, se realizó un análisis adecuado de los datos obtenidos mediante SPSS y cuando se alcanza la Sig. El equivalente a 0.008, se puede argumentar que se rechaza la hipótesis nula y como resultado aceptamos que se intercambian las hipótesis, por lo tanto confirmamos que existe una relación entre los reembolsos de facturas y el impacto en la liquidez de los sistemas de administración hospitalaria de la empresa. sac Lima 2018. Según la tabla 5, de acuerdo a la hipótesis de correlación establecida se realizó el análisis adecuado de los datos obtenidos con la ayuda del SPSS y la adquisición de la Sig.

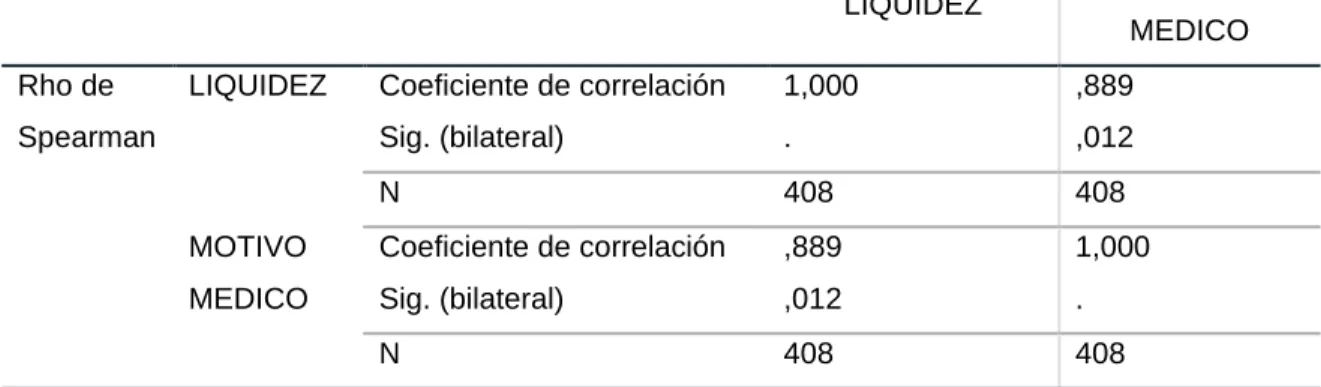

Equivalente a 0.012, podemos decir que se rechaza la hipótesis nula y en consecuencia aceptamos la hipótesis alternativa, por lo tanto confirmamos que los reembolsos de facturas por el factor salud afectan la liquidez de la empresa de sistemas administrativos hospitalarios SAC Lima 2018. Según la Tabla 6, De acuerdo a la hipótesis de correlación propuesta, se realizó un análisis adecuado de los datos obtenidos mediante SPSS y cuando se alcanza Sig. El equivalente a 0.016, se puede argumentar que se rechaza la hipótesis nula y como resultado se acepta la hipótesis alternativa, por lo que se confirma que existe una relación entre la devolución de letras por el factor administrativo y el impacto en la liquidez de la Empresa de sistemas de administración hospitalaria SAC Lima 2018.

De acuerdo a la Tabla 7, considerando la hipótesis de correlación propuesta, se ha realizado el análisis correspondiente de los datos obtenidos mediante SPSS y cuando se obtiene una Sig igual a 0.016 se puede encontrar que se rechaza la hipótesis nula y como resultado se confirma. que existe una relación entre las devoluciones de facturas por factor de facturación y el impacto en la liquidez de los sistemas de gestión hospitalaria de la empresa SAC Lima 2018. De acuerdo a la tabla 8, considerando la hipótesis planteada, se ha realizado el análisis correspondiente de los datos obtenidos. utilizando SPSS y obteniendo una Sig.

DISCUSIÓN

CONCLUSIONES

RECOMENDACIONES

Gestión de deudores y su impacto en la liquidez de la empresa Contratista Corporación Petrolera S.A.C. – año 2012. Análisis de gestión de la empresa AGP s.a.c. para mejorar las formas de atraer clientes y aumentar las ventas, el período 2008-2015. Devolución de bienes vinculados al delito de contrabando: Respecto de la casación N Arequipa.

Recuperado de https://www.inei.gob.pe/media/MenuRecursivo/noticias/nota-de-prensa-n225-2016-inei.pdf. Recuperado de https://books.google.com.pe/books/about/Facturaci%C3%B3n_y_auditor%C3%ADa_de_cuentas_en.html?id=. Evaluación del proceso crediticio y su impacto en la liquidez de la empresa Juan Pablo Morí E.I.R.L.; durante el año 2013.

Análisis de informe de investigación sobre la generación de glosas en un hospital social del estado, una aproximación al caso del Hospital San José Ortega Tolima. Políticas de crédito y cobranza y su impacto en la liquidez en Fábrica de Calzado Fadicalza. Políticas de venta a crédito y su impacto en la morosidad de los clientes en la empresa Import Export Yomar E.I.R.L. 2014) Plan de mejora para la reducción de.

Matriz de consistencia

Matriz de operacionalización de variables

Instrumentos

Validaciones del instrumento

Matriz de datos

Propuesta de valor

En cuentas por cobrar comerciales a terceros, un aumento significativo en S se debe a que para 2018, al no tener control sobre las cuentas por cobrar, no se pudo realizar un ratio real. Esta disminución se debe a varios factores, el principal es que la empresa no requiere créditos, razón por la cual los pasivos han tenido una disminución importante. El aumento de valor se debe principalmente a que ahora existe un control de las cuentas por cobrar.

Como se puede observar, el beneficio neto del ejercicio 2018 fue un 1% superior, lo que es insuficiente ya que la dirección había previsto que fuera del 15%.