El objetivo general de este trabajo de investigación es describir el sistema de costeo por procesos de una empresa de servicios de lavado de autos en Wanchaq. El presente trabajo es una investigación que describe el sistema de costeo por procesos en una empresa de servicio de lavado de autos en Wanchaq, Cusco 2017.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del Problema

- Formulación del Problema

- Problema General

- Problemas Específicos

- Justificación y aportes

- Objetivos de la investigación

- Objetivo General

- Objetivos Específicos

Cómo describir el sistema de costeo por procesos en una empresa de servicio de lavado de autos en Wanchaq - Cusco 2017. Determinar el sistema de costeo por procesos en una empresa de servicio de lavado de autos en Wanchaq, Cusco - 2017.

MARCO TEÓRICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

Vargas (2016) realizó la tesis “Implementación de un sistema de costeo por procesos y su efecto en la rentabilidad de la empresa alpaca color S.A.” (Tesis de licenciatura). El objetivo general fue determinar el efecto de la implementación de un sistema de costeo por procesos en la rentabilidad de la empresa Alpaca Color S.A.

Bases teóricas de las variables

Determinar los costos generales y unitarios de los productos fabricados, bienes vendidos y servicios prestados. Una vez que se completa un pedido, los costos totales de fabricación se calculan sumando primero los costos de materiales directos, mano de obra directa y costos generales, y luego sumando estos totales separados. Los costos de producción se suman durante un período determinado por departamento, proceso o centro de costos.

El informe de producción departamental es el documento clave para realizar un seguimiento de las actividades y los costos de fabricación. Costos de transferencia de un departamento a otro, para lo cual se deben valorar las unidades transferidas. Orientar la gestión de la producción analizando los costos asociados a cada proceso para la toma de decisiones.

El costeo laboral incluye la mano de obra y es uno de los puntos más importantes a considerar dentro de las organizaciones, debido al impacto significativo que puede tener con el tiempo en los costos de un producto. o un. Los costes laborales se pueden dividir en dos grandes grupos: conceptos retributivos y aportaciones empresariales. Los costos en las empresas de servicios son productos intangibles que involucran principalmente mano de obra.

Definición de términos básicos

Son aquellos que se utilizan en el proceso productivo, de forma indirecta para la elaboración de un producto. Se refiere al costo de producción o compra de activos transferidos como venta o título pesado. Son responsables de apoyar el trabajo de los departamentos de producción (y también de otros departamentos de servicio).

Son costos predeterminados que se calculan en base a la experiencia y conocimiento del negocio. Se consideran empleadores a todas las personas naturales, empresas unipersonales, personas jurídicas, empresas irregulares o de hecho, cooperativas de trabajo, instituciones privadas, entidades del sector público nacional, incluidas aquellas a que se refiere el texto único actualizado de las normas que regulan la obligación de determinadas empresas públicas. empresas del sector para facilitar información sobre sus compras aprobadas. Es el costo de los materiales (materias primas, materiales auxiliares, insumos o suministros) que aún no han sido utilizados en la producción y están disponibles para su uso en el ejercicio o período fiscal.

Es cualquier acto o actuación que una empresa o persona realiza para otra y por el cual recibe una remuneración o renta que se considera renta de tercera. Es el proceso que se debe seguir en una empresa para asegurar que reconozcan todos los hechos económicos que ocurren en ella y también para cumplir con la comunicación adecuada y oportuna a los usuarios internos y externos de la información contable. Es la producción que se encuentra en el proceso de producción al final de un período de costo, expresada en términos de unidades completamente terminadas.

Hipótesis

Variables

- Definición conceptual

- Definición operacional

Los materiales directos son una parte insignificante del producto o servicio final y generalmente se agrupan en la categoría de costos indirectos como una clase especial de materiales indirectos. La mano de obra directa es el trabajo asignado a los productos y servicios que se producen. Al igual que con los materiales directos, la observación física se puede utilizar para medir la cantidad de mano de obra utilizada para producir un producto o servicio.

Los empleados que convierten materias primas en un producto o que brindan un servicio a los clientes se clasifican como mano de obra directa. Los trabajadores de una línea de montaje de Chrysler, un chef de un restaurante, una enfermera quirúrgica para una cirugía a corazón abierto y un piloto de Delta Air Lines son ejemplos de mano de obra directa. El elemento del costo laboral se mide por el número de personas empleadas para realizar el servicio de la empresa.

Todos los costos de fabricación que no son materiales directos o mano de obra directa se agrupan en una sola categoría llamada gastos generales en un negocio de fabricación; Los costos indirectos también se conocen como carga de fábrica o costos de producción. Para obtener los productos se requieren muchos insumos que no son mano de obra directa ni materiales directos. Los insumos son generalmente materiales que no son necesarios para la producción, pero que pasan a formar parte del producto terminado o se utilizan en la prestación de un servicio.

Tipo y Nivel de investigación

- Tipo de investigación

Diseño de la investigación

Población y Muestra

- Población

- Muestra

Estos datos generalmente son desconocidos y se suele asumir que p=q=0,5, que es la opción más segura.

Técnicas e instrumentos de recolección de datos

- Lista de Cotejo

- Validación del instrumento

Propuesta de valor

Aspectos Deontológicos (Ética)

El costo unitario utilizado en Mano de Obra en el servicio general de lavandería de a. El costo de la unidad utilizada en el Trabajo en el servicio especial de lavado de a. Se describe el sistema de costeo por procesos en una empresa de servicios de lavado de autos en Wanchaq, Cusco.

Se describe que el material directo en la empresa de servicio de lavado de autos en Wanchaq, Cusco. Cómo se describe el sistema de costeo por procesos en las empresas de servicios de lavado de autos. Cómo se describen los materiales directos en la empresa de servicios de lavado de autos.

Cómo se describe la mano de obra directa en el negocio de servicios de lavandería. Cómo describir los costos indirectos en el negocio de servicios de lavado de autos. Describa el sistema de costos del proceso en el negocio de servicios de lavado de autos.

21 Costos unitarios indirectos utilizados en el servicio general de lavandería en un día de la semana. 22 Unidad de costos indirectos utilizados en el servicio especial de lavandería en un día de la semana.

RESULTADOS

DISCUSIONES

De acuerdo al objetivo, determinar el sistema de costeo por procesos en una empresa de servicio de lavado de autos en Wanchaq, Cusco - 2017. Se concluyó que se describe el sistema de costeo por procesos en una empresa de servicio de lavado de autos en Wanchaq, Cusco - 2017. Cusco 2017, directo Los costos de mano de obra son más altos que los materiales directos y los costos indirectos en esta empresa de servicios. Lo que confirma lo que dice el autor Walter Zans, los costes que lo componen, fundamentalmente en las empresas de servicios, son la mano de obra y los materiales indirectos.

Según el objetivo: Describir los materiales directos en la empresa de servicio de lavado de autos Wanchaq, Cusco - 2017. Se encontró que los materiales directos en la empresa de servicio de lavado de autos Wanchaq, Cusco - 2017 se encuentran descritos en los cuatro servicios ofrecidos, a saber. Si hay una proporción similar de materiales directos utilizados en los servicios prestados por esa empresa, los materiales directos en una empresa de servicios son algo importantes en comparación con las empresas manufactureras y/o manufactureras. Los materiales directos generados por la empresa de servicio de lavado de autos tienen un total de 441.70 soles, entre los cuales existen diferencias significativas.

Según el objetivo describir la mano de obra directa en una empresa de servicio de lavado de autos en Wanchaq, Cusco - 2017. La mano de obra directa en una empresa de servicio de lavado de autos tiene un total de 880.00 soles por semana, este elemento de costo cuesta más alto causado con base en Hansen y Mowen (2007). De acuerdo a nuestro objetivo, Describir los costos indirectos en una empresa de servicio de lavado de autos en Wanchaq, Cusco - 2017.

CONCLUSIONES

Se describe que los costos indirectos en el negocio de servicios tienen un valor intermedio en los costos totales utilizados en el negocio, debido a que su presencia y ocurrencia de costos se expresan incluso cuando el proceso de servicio no está en operación, por lo que se afirma que los cuatro servicios prestados de la empresa tiene un porcentaje igual. Los costos indirectos incurridos durante una semana en los cuatro servicios que ofrece la empresa tienen el mismo porcentaje (25%), lo que convierte a este elemento de costo en el más estable del sistema de costeo por procesos.

RECOMENDACIONES

Lausen J (2007); “Globalización y Servicios”, Instituto de Análisis Económico de la Universidad Autónoma de Madrid, presentado en el V Congreso Económico de Navarra. Implementación de un sistema de costeo por procesos y su influencia en la toma de decisiones en la empresa agroindustrial Jequetepeque S.R.L. del distrito de Guadalupe en el periodo 2014. Sistema de costeo de procesos para medir la rentabilidad de la empresa “Todo Fibra” en el cantón Tisaleo.

Propuesta de sistema de costeo por procesos para la empresa Lamérica dedicada al servicio de lavandería. 2 Material directo utilizado en el servicio de lavado Especial l por una semana 3 Material directo utilizado en el servicio de aspersión por una semana. 13 Costos unitarios utilizados en Mano de obra en el servicio general de lavado de autos.

14 Costos unitarios aplicados al trabajo en un servicio especial de lavado de autos. 15 Costo unitario gastado en mano de obra en un servicio de fumigación de automóviles. 16 Costo unitario utilizado en el trabajo de encerar un automóvil.

23 Costos indirectos por unidad utilizada en el servicio de aspersión en un día de la semana. 24 Costos indirectos por unidad utilizada en el servicio de depilación en un día de la semana.

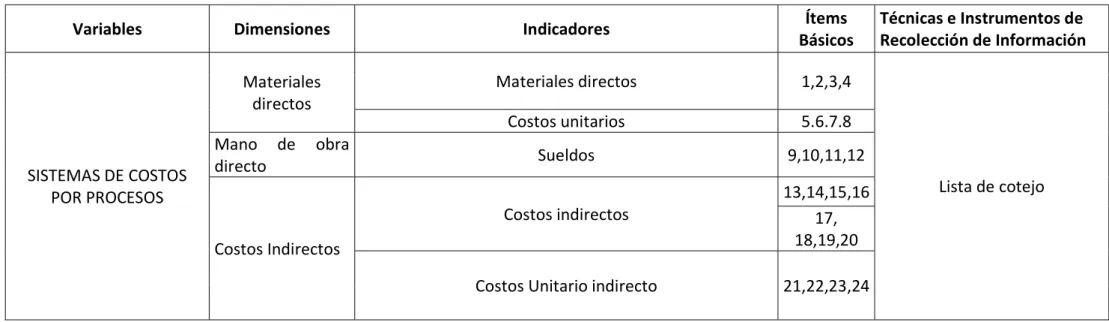

Matriz de Consistencia

Matriz de Operacionalización

Utilidades de servicio y ventas de una semana de Octubre del 2017

Graficas de los Servicios atendidos y el monto de ventas durante la sem

Grafica de Costo – Utilidad

Distribución de costos en cada servicio

Sistema de Costos por procesos del Servicio de lavado General

Sistema de Costos por procesos del Servicio de lavado Especial

Sistema de Costos por procesos del Servicio de Pulverizado

Sistema de Costos por procesos del Servicio de Encerado

Validación del instrumento de estudio