Como se ha visto, existen varios factores que influyen y condicionan la formación de la conciencia tributaria. El Capítulo IV contiene el trabajo de campo en el que se desarrollan los resultados del estudio aplicado a los comerciantes del mercado de San Camilo.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación del estudio

- Objetivos de la Investigación

- Objetivo general

- Objetivos específicos

Cómo es el cumplimiento de las obligaciones tributarias NRUS por parte de los comerciantes del Mercado San Camilo, Arequipa 2017. Determinar el cumplimiento de las obligaciones tributarias NRUS por parte de los comerciantes del Mercado San Camilo, Arequipa 2017.

MARCO TEÓRICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

Robles (2016) realizó una investigación titulada: “Los Determinantes de la Evasión Fiscal en las Microempresas del Sector Comercial de la Ciudad de Chimbote en la Universidad Nacional de Trujillo – Perú. 17 al crecimiento de la informalidad de los comerciantes de ropa usada en la ciudad de Puno, periodo 2011 a 2013.

Bases teóricas de las variables

- Código tributario

- Tributación

- Clasificación de los tributos

- Los tributos del Gobierno Central

- Nuevo Régimen Único Simplificado

- Origen

- Régimen Único Simplificado

- Definición

- Decreto Legislativo N° 1270

- Régimen Especial del Impuesto a la Renta (RER)

- Acogimiento

- Requisitos

- Impedidos a acogerse a RER

- Régimen General

- Definición

- Obligaciones del Régimen General

- Régimen Mype Tributario

- Definición

- Personas comprendidas

- Personas no comprendidas

- La Superintendencia Nacional de Aduanas y de

- Facultades de la SUNAT

- Nacimiento de la obligación tributaria

- La evasión tributaria

La emisión de cualquiera de dichos comprobantes de pago determinará la inclusión inmediata de la entidad al Régimen Tributario de las MYPE o al Régimen General, según sea el caso. La inclusión en el Régimen Tributario de las MYPE o en el Régimen General, según sea el caso, operará a partir del mes de emisión de la primera factura no autorizada. Durante cada año fiscal si el monto de la renta neta excede S/.

Conjunto de libros y registros que integran la contabilidad de una empresa incluida en el régimen general del Impuesto sobre la Renta con ingresos superiores a 150 U.I.T.S.

Definición de Términos Básicos

Contribuyente: Contribuyente es quien realiza, o respecto de quién, el hecho que genera la obligación tributaria. Por el acto de determinación de la obligación tributaria: a) El deudor tributario verifica la realización del hecho que genera la obligación tributaria, indica la base imponible y el monto del impuesto. Determinación de la obligación tributaria: Ley por la cual: a) El deudor tributario verifica la realización del hecho que genera la obligación tributaria, indica la base imponible y el monto del impuesto.

Se considera persona natural también para el efecto de las obligaciones tributarias, las sociedades conyugales y las herencias indivisas.

MARCO METODOLÓGICO

- Hipótesis de la investigación

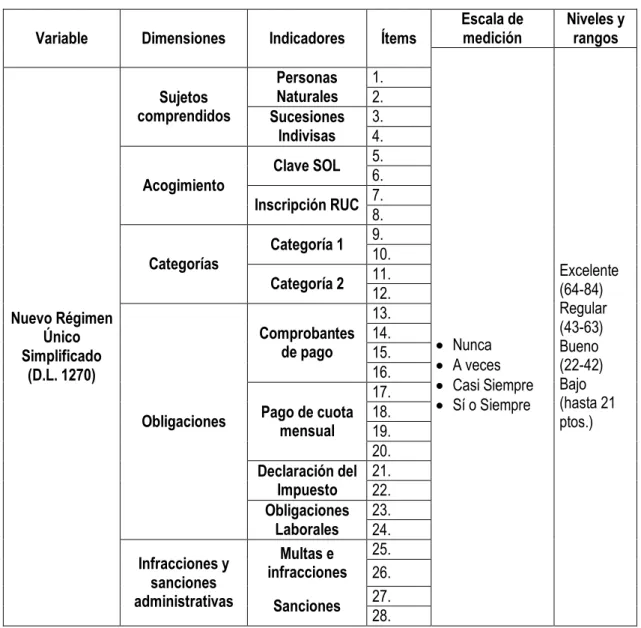

- Variables de estudio

- Definición conceptual

- Definición operacional

- Tipo y nivel de investigación

- Diseño de la investigación

- Población y muestra de estudio

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Validación y confiabilidad del instrumento

- Validación de instrumento

- Confiabilidad del instrumento

- Métodos de análisis de datos

- Desarrollo de la propuesta de valor

- Aspectos deontológicos

Hernández, Fernández y Baptista (2010, p. 173) “Una muestra es un subconjunto de la población del que se recogen datos y debe ser representativa de la misma”. Luego de calcular el tamaño de la muestra, se utilizó un tipo de muestreo probabilístico, estratificado y proporcional, en el que la población se divide en subgrupos, según los comerciantes, dado que el tamaño de cada estrato se determina tomando en cuenta el número de poblaciones de individuos. en cada clase. Recolectar información mediante un instrumento de recolección de datos sobre unidades de aprendizaje.

En ese sentido, tomas conciencia de que tienes una participación activa en el futuro de tu sociedad y del país, asumes una responsabilidad social y contribuyes al desarrollo de la comunidad.

RESULTADOS

Género de los comerciantes encuestados del Mercado San Camilo

En la tabla 7 y figura 1.- Respecto al género de los comerciantes encuestados en el mercado San Camilo Arequipa se observa que el 45.5%. Según los resultados, se puede observar que no existe una diferencia significativa entre comerciantes masculinos y femeninos, pero como era de esperar, hay más comerciantes femeninas.

Edad de los comerciantes encuestados del Mercado San Camilo Arequipa . 65

En el cuadro 9 y el gráfico 3, el 40,53% de la población encuestada completó la educación secundaria, mientras que el 25% completó la primaria, el 17,05% completó estudios técnicos y el 17,42% completó estudios universitarios. En cuanto a los resultados del nivel educativo de los comerciantes entrevistados, se puede identificar que existe un alto porcentaje con secundaria completa y solo un 17,42% con estudios universitarios. Cuando se relacionan estos datos con la investigación, se puede afirmar que independientemente del nivel educativo alcanzado, es muy poco probable que, hasta el nivel superior, los comerciantes hayan recibido alguna orientación relacionada con el ámbito tributario.

Esto indica la influencia directa en el nivel de conocimiento sobre la tributación de los pasivos.

Rubro a que se dedican los comerciantes encuestados del Mercado San

Años de experiencia de los comerciantes encuestados del Mercado San

El cumplimiento tributario está directamente relacionado con el conocimiento, y en el caso de los comerciantes, el conocimiento que tienen suele estar relacionado con años de experiencia en el ramo o en el negocio. Se observa que la mayoría de la población tiene más de seis años de experiencia. por lo que se puede decir que sus años de trabajo les han servido de mucho; para adquirir de alguna manera ciertos conocimientos sobre los impuestos a pagar.

Resultado de la dimensión: Cumplimiento Tributario acerca de los sujetos

En el cuadro 12 y el gráfico 6, el Nuevo Régimen Único Simplificado es parte de la reforma tributaria implementada por el Ejecutivo, cuyo objetivo es establecer un régimen tributario de promoción para las pequeñas y micro empresas que facilite el cumplimiento de sus obligaciones y ampliar la base imponible. ¿Por qué se midió la dimensión sujeto, para lo cual se formularon 4 preguntas, que según el cuestionario son: ¿Alguien que tiene un negocio puede beneficiarse del NRUS?, ¿Como persona con un negocio sabe cómo pagan los impuestos a la SUNAT? Cuando el propietario fallece, ¿los familiares más cercanos quedan como propietarios del negocio? Cuando el propietario fallece, la deuda tributaria pasa a manos de los herederos. Cada ítem propuesto para la investigación hace referencia a determinar el nivel de cumplimiento del Régimen Único Simplificado, identificando primero su nivel de conocimientos ya que existe una gran población que por desconocimiento y miedo no se beneficia de ninguno de los regímenes, lo que resulta en bajo cumplimiento de obligaciones tributarias. Por lo tanto, es fundamental incrementar el nivel de conocimiento de los comerciantes, ya que es un elemento fundamental para el cumplimiento voluntario de la obligación tributaria, ya que la recaudación tributaria depende principalmente de la conciencia tributaria, y del grado de aceptación del sistema tributario por parte de los contribuyentes.

Resultado de la dimensión: Cumplimiento acerca del acogimiento al NRUS 75

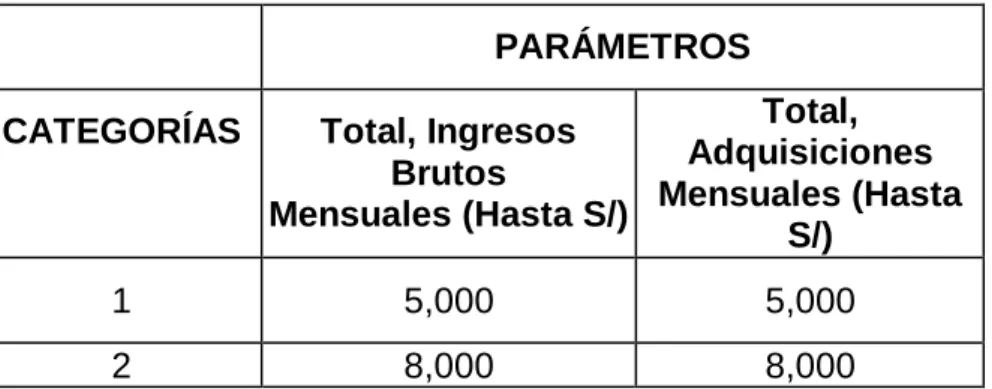

En cuanto a la teoría y objetivos del Nuevo Régimen Único Simplificado (RUS), éste contribuye a la formación de las micro y pequeñas empresas, porque es sencillo, y facilita el cumplimiento de sus responsabilidades tributarias. En la tabla 14 y figura 8, respecto a los resultados del objetivo específico, que se refiere a la especificación del cumplimiento de las categorías NRUS, por parte de los comerciantes del Mercado San Camilo Arequipa 2017, se observa que el nivel de mayor prevalencia y significado que Se observó que es frecuente con un porcentaje del 55,3%; asimismo hay un 19.7% con un nivel bajo, y un 15.2% en el Nivel Excelente. Dentro de las categorías que tiene el Nuevo REST, según el nuevo Decreto Legislativo No. 1270, hay 2 categorías, que dependen directamente de los ingresos y de los compradores.

La mayoría de los comerciantes del mercado de San Camilo pertenecen a la primera categoría, y deben pagar 20 soles mensuales, siempre y cuando sus ingresos no superen los 5.000 soles.

Nivel de prevalencia de Infracciones y Sanciones administrativas al NRUS . 79

En el Cuadro 16 y Figura 10, como parte del estudio, se planteó el objetivo que se refiere a precisar el cumplimiento de las obligaciones de las NRUS, en los Comerciantes del Mercado San Camilo. Hay muchos factores que influyen en el cumplimiento del contribuyente, y uno de ellos es, como ya se mencionó, el suficiente conocimiento tributario. Es de gran importancia en la investigación identificar el cumplimiento de las obligaciones tributarias, ya que nosotros, como parte de un Estado, somos corresponsables de las funciones y fines que el Estado debe cuidar.

Y para el correcto desempeño de estas funciones es necesario incurrir en gastos, que, a su vez, están asociados a los ingresos.

Cumplimiento de las Obligaciones del NRUS GENERAL

En el Cuadro 17 y la figura 11 se muestra que las obligaciones del NRUS general se cumplen con un nivel Medio alto, con un porcentaje del 55,3% y un nivel alto con un porcentaje del 25%. El cumplimiento voluntario de las obligaciones tributarias por parte de los contribuyentes es un elemento fundamental para la recaudación tributaria y depende principalmente de la cultura tributaria y del nivel de aceptación del sistema tributario. Para ello, es necesario que todos los ciudadanos de un país tengan una fuerte cultura tributaria, de manera que puedan entender que los impuestos son recursos que recauda el Estado como administrador, pero en realidad estos recursos pertenecen al pueblo. Por tanto, el Estado debe devolverlo. mediante la prestación de servicios públicos.

DISCUSIÓN

Análisis de discusión de resultados

CONCLUSIONES

Conclusiones

PRIMERO: En los comerciantes del mercado San Camilo de Arequipa en el año 2017 se presenta un nivel REGULAR de cumplimiento del Nuevo Régimen Único Simplificado, el cual refiere 55,30%. 90 SEGUNDO: También que en la dimensión cumplimiento en relación a las materias incluidas en el NRUS, luego de la aplicación del instrumento, el 48.86% tiene un resultado bajo, debido a no recibir una correcta orientación en la obtención de su RUC, lo que conlleva al no pago. de sus impuestos y el incumplimiento debido a Desconocimiento de los procesos tributarios. TERCERO: El sistema tributario es muy complejo y formalista, lo que, lejos de atraer a los comerciantes, los asusta, lo que lleva a que la dimensión de la recaudación en el NRUS sea un 47% baja, debido a una orientación incorrecta sobre el registro en el régimen tributario correcto según Tu ingreso.

Como resultado de esta investigación, de conformidad con las obligaciones formales que les corresponden (presentar comprobante de pago de sus ventas, presentar sus declaraciones) a los contribuyentes, así como con la determinación y pago de los impuestos que les afectan. (obligaciones esenciales), como IVA, IR y ESSALUD, el 55.3% de los concesionarios obtuvieron con nivel NORMAL y solo el 15.15% con nivel excelente, lo cual es preocupante y demuestra por un lado la falta de responsabilidad fiscal del comprador y vendedor y cuánto debemos invertir en educación fiscal y cívica para mejorar la cultura fiscal de las personas.

RECOMENDACIONES

Recomendaciones

Con ello se pretende incentivar el cumplimiento voluntario de sus obligaciones tributarias para el mejor desarrollo de la economía local, regional y nacional. El Régimen Tributario Simplificado Ecuatoriano (RISE), desarrollo e impacto en el sector comercial de la ciudad de Guayaquil, Ecuador. Determinantes de la evasión fiscal en microempresas del sector comercial de la ciudad de Chimbote en la Universidad Nacional de Trujillo Perú.

Consecuencias de la evasión fiscal en el Régimen Único Simplificado y Régimen de Ingresos Especiales, Distrito Cerro Colorado del sector municipal - Período 2013.

Matriz de consistencia

Matriz de Operacionalización

¿Su negocio alguna vez estuvo en peligro de ser cerrado o realmente lo ha sido?

Instrumentos

Validación de instrumento

Conoces los montos que fija la SUNAT, que te indican si debes pagar 20 o 50 soles. Tienes dado de alta en nómina a la persona o personas que trabajan en tu empresa.

Matriz de Datos

Ejemplo, si hoy se aplica un Test de Inteligencia Emocional a un grupo de docentes y arroja ciertos datos; Si se aplica un mes después y da valores diferentes y similares en mediciones posteriores, dicha prueba no es confiable.