Niveles de frecuencia de la gestión de caja chica y sus dimensiones de Clínica Good Hope, año 2020. Por tal motivo, esta investigación se realiza con el objetivo de determinar en qué medida el control interno del efectivo afecta la gestión de caja chica de Clínica Good Hope. Esperamos lograr una mejor gestión de los recursos y un control adecuado.

PROBLEMA DE LA INVESTIGACIÓN

- Planteamiento Del Problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación del Estudio

- Justificación Teórica

- Justificación Metodológica

- Justificación Práctica

- Objetivo de la investigación

- Objetivo general

- Objetivos específicos

En qué medida las actividades de control interno afectan la gestión de caja chica de la Clínica Goeie Hoop, Lima 2020. Evaluar en qué medida las actividades de control interno afectan la gestión de caja chica de la Clínica Goeie Hoop, Lima 2020.

MARCO TEÓRICO

Antecedentes de la Investigación

- Antecedentes Nacionales

- Antecedentes Internacionales

El objetivo general de esta investigación fue: Identificar oportunidades de control interno y su impacto en el área de tesorería que mejoren las perspectivas de la empresa constructora SEJA Contratistas Generales EIRL. Cusme, Romero & Valenzuela (2015) Tesis titulada “Desarrollo de un plan estratégico para la implementación de un sistema de control interno y el establecimiento de procedimientos y funciones para el departamento de tesorería de Ópticas GMO Ecuador s.a., ubicada en la ciudad de Guayaquil, en el año 2015 ".

Bases Teóricas de la variable

- Control interno

- Caja

- Fondos sujetos a restricción

- Apertura de la Caja Chica

- Rendición de Cuentas

- Mecanismo de Control

- Arqueos sorpresivos

Son procedimientos y operaciones que ocurren en la organización y requieren eficiencia operativa y cumplimiento de estándares y políticas de gestión. El control interno en la empresa privada se ha convertido recientemente en uno de los pilares de la organización empresarial, ya que permite verificar con claridad la eficiencia y eficacia de las operaciones. El ambiente de control es el conjunto de reglas, procesos y estructuras que constituyen la base sobre la cual se desarrolla el control interno de la organización.

La dirección fortalece las expectativas sobre el control interno en varios niveles de la organización. Aplicar las normas de austeridad del gasto público y establecer requisitos mínimos de control de la gestión de caja chica y de forma documental. La apertura, aumento o disminución del fondo fijo de caja chica en moneda nacional deberá ser aprobada por escrito por el Directorio de la empresa agrícola.

El flujo de caja suele ser elaborado por el tesorero de la empresa, quien en muchos casos depende de la gestión financiera. La pérdida contable representa una reducción de una parte de los bienes y derechos (activos) de la empresa. Guashpa (2015) nos muestra los procedimientos para administrar un fondo de caja chica: Procedimientos para administrar un fondo de caja chica Después del.

Definición de términos básicos

Se llevarán a cabo auditorías sorpresa de todos los fondos y valores, además de las auditorías operativas habituales. Constituye el conjunto de acciones, procedimientos y estándares que utiliza una organización para buscar la efectividad de la gestión administrativa y financiera con el objetivo de alcanzar las metas institucionales (Coso, 2013). También llamada supervisión, constituye un proceso para evaluar la calidad del control interno, que le da a la institución certeza en el logro de sus objetivos.

A través del monitoreo se pueden identificar de manera oportuna y corregir deficiencias de control, evitando errores materiales en los estados financieros porque las personas pueden reaccionar rápidamente y realizar evaluaciones continuas. Son aquellos que se realizan en conexión con acciones, eventos o actividades de un proceso en curso con el objetivo de advertir de la existencia de eventos que pongan en riesgo el resultado o la consecución de los objetivos de la unidad. Los servicios de control posterior son aquellos que se realizan con el propósito de evaluar las acciones y resultados realizados por las 26 entidades en la gestión de los activos, recursos y operaciones institucionales.

Incluye evaluar oportunamente el diseño y operación de los procedimientos de control, así como adoptar las acciones correctivas necesarias ante cambios en las condiciones de operación.

MARCO METODOLÓGICO

- Hipótesis de la Investigación

- Hipótesis General

- Hipótesis Específicas

- Variable de Estudio

- Definición Conceptual

- Variable Dependiente: Caja Chica

- Definición Operacional

- Tipo y Nivel de la Investigación

- Tipo

- Nivel

- Diseño de la Investigación

- Población y Muestras del Estudio

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnicas de Recolección de Datos

- Instrumento de Recolección de Datos

- Métodos de Análisis de Datos

- Aspectos Éticos

Apertura del mecanismo de control ambiental, de rendición de cuentas y de dinero pequeño, que proporcionará resultados de análisis financieros. La población que se utilizará para el estudio está formada por todos los cajeros de la Clínica Good Hope, la cual estaría compuesta por un total de 36 empleados. Para determinar la muestra se utilizó el muestreo intencional, debido a que es un procedimiento utilizado en situaciones donde la población es variable y pequeña, y permite seleccionar los casos característicos de la población, limitándola a un número pequeño de personas.

En este estudio la población es finita por lo que se trabajó con la población completa, la cual está conformada por 36 empleados y constituye la muestra de la investigación. Se aplicó la técnica de la encuesta para medir las variables de control interno y caja chica. Se desarrolló una encuesta para cada variable. Para la variable control interno se aplicaron 3 dimensiones y 17 preguntas. Para la variable 2, 'Gestión de fondos de caja chica', se aplicaron 3 dimensiones y 16 preguntas. El objetivo general fue relacionar la variable 1 con la variable 2. Para los objetivos específicos se relacionó la dimensión 1,2,3 de la variable 1 con la variable 2, para las preguntas se utilizó la escala Likert.

Este trabajo de investigación no revela información sobre la empresa Good Hope Clinic; Asimismo, no autorizó mediante carta de consentimiento suscrita entre los investigadores y la referida entidad.

RESULTADOS

Frecuencia

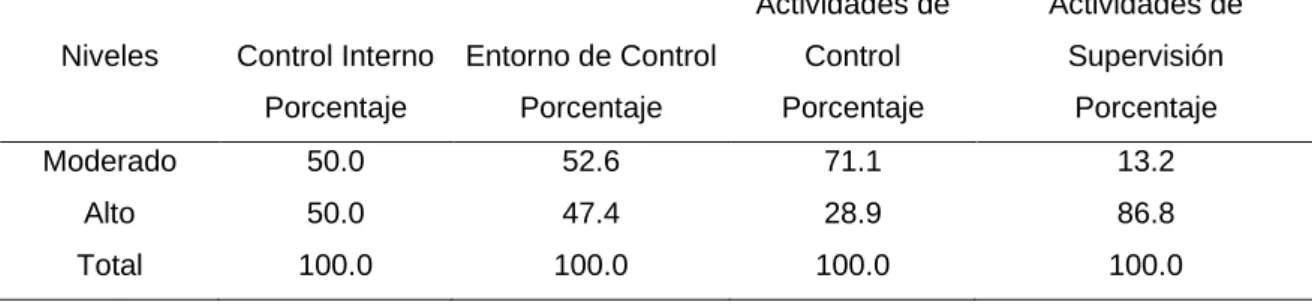

Finalmente, con respecto a la dimensión ambiente de control, el 47.4% de los encuestados ve un nivel alto y el 52.6% ve que las actividades de control interno son moderadas en Clínica Good Hope Año 2020. Interpretación: De manera similar, los resultados según niveles de control son los Kleinkas -Acciones de gestión de la Clínica Buena Esperanza, el 76,3% de los encuestados ve un nivel moderado, mientras que el 23,7% ve que las acciones de gestión de caja chica son suficientes. Finalmente, el 71,1% de los encuestados en referencia al reporte de caja chica ve que se gestiona de forma moderada y el 28,9% de los encuestados lo hace de forma adecuada.

Resultados comparativos entre el Control Interno de Caja y el Manejo de Caja Chica en la Clínica Buena Esperanza. Interpretación: Los resultados de la tabla muestran los porcentajes comparativos entre el control interno de caja y la gestión de caja chica, de los cuales el 47,4%. Interpretación: La prueba estadística de Mantel-Haenszel permite identificar la causalidad supuesta entre las variables de estudio, ya que permite especificarlas en función de los resultados obtenidos.

Hay uno en este sentido.

Resultados inferenciales

El control interno de caja afecta significativamente la gestión de caja chica en la Clínica Good Hope, Año 2020. El entorno de control interno afecta significativamente la gestión de caja chica en la Clínica Good Hope, Año 2020. Las actividades de control interno afectan significativamente en la gestión de caja chica de la Clínica Good Hope Año 2020.

Las actividades de supervisión de control interno inciden significativamente en el manejo de caja chica en la Clínica de Buena Esperanza en el año 20. Los coeficientes de control interno de efectivo en el manejo de caja chica en el año de la Clínica de Buena Esperanza 2020. final, conducta o cambiar el nivel de gestión de caja chica en la Clínica Goold Hope se debe al nivel del 28,8% de control interno de caja.

Finalmente, en relación a los encuestados que perciben un nivel moderado de actividades de supervisión del control interno, según ellos, muestran la certeza de ofrecer un nivel moderado de manejo de caja chica de la Clínica.

DISCUSIÓN

Gutiérrez (2017) en su investigación realizada en 2016 en el Centro de Salud de Talavera encontró que hubo resultados bastante relevantes para las dimensiones relacionadas con el control interno, y uno (60,00%) para la dimensión del ambiente de control de los trabajadores consideró que el control interno en la gestión de la caja registradora no es importante y su gestión también es inadecuada; En cuanto a la dimensión de evaluación de riesgos, (63,33%) de los trabajadores indicaron que no se realiza la identificación de riesgos al momento de gestionar la caja. Sin embargo, Carranza, Céspedes & Yactayo (2016) encontraron en su estudio que según lo desarrollado en un caso práctico, la implementación del control interno en el ámbito de tesorería permite proteger y proteger los recursos y activos de la organización con el fin de evitar pérdidas futuras, fraudes y lugares que tengan un impacto financiero en la empresa; Para el primer objetivo específico respecto al ambiente de control interno, el 47,4% de los encuestados percibe un nivel alto en el año de Clínica Good Hope 2020.

En cuanto al segundo objetivo específico, en cuanto a las actividades de control interno, el 71.1% cree que se presentan en un nivel moderado para la Clínica Good Hope Año 2020. En cuanto al tercer objetivo específico, las actividades de seguimiento del control interno demuestran seguridad de que tienen un nivel moderado. de gestión de Caja Chica de la clínica. Según los valores, esta dimensión es significativa para el p_value <0,05 para la Clínica Buena Esperanza. Macochoa (2017) De este estudio podemos concluir que tanto el control interno como la gestión de los fondos fijos que desarrolla la institución no son los esperados, por lo que si no se toman las medidas necesarias para resolver estas falencias, puede tener consecuencias para la gestión. de los recursos económicos y financieros de la entidad.

Se ha establecido la existencia de problemas con el control interno y la gestión de activos fijos; pero la relación entre ambas variables es positiva y baja; muestra el control interno como insuficiente, pero esto no necesariamente limita el manejo de los fondos de caja chica en la entidad.

CONCLUSIONES

RECOMENDACIONES

34; el control interno como herramienta de gestión y su aporte a la lucha contra la corrupción en los gobiernos locales de la provincia de Pasco, periodo 2018. 3. 4; control interno para la eficiencia administrativa de las empresas tercerizadoras del sector eléctrico de la región central del país” [Universidad Nacional Del Centro Del Perú].

Matriz de consistencia

Matriz de operacionalización de variables

Instrumentos

12 ¿Se utilizan procedimientos apropiados para las medidas de control interno en la clínica Good Hope? Se realizan 15 reuniones de trabajo en la clínica Good Hope para evaluar el funcionamiento de los controles internos. 16 En la Clínica Buena Esperanza se han establecido funciones especiales para el desarrollo de actividades de control.

21 ¿Tiene Good Hope Clinic personal de control interno capacitado? 25 En la clínica Good Hope, las solicitudes de caja chica se utilizan para cubrir gastos frecuentes. 26 En Good Hope Clinic, las solicitudes de caja chica se utilizan para cubrir los gastos considerados en sus Directivas de Tesorería.

34 En Good Hope Clinic, la rendición de cuentas se lleva a cabo con documentos debidamente firmados.

Validación de expertos

Propuesta de valor