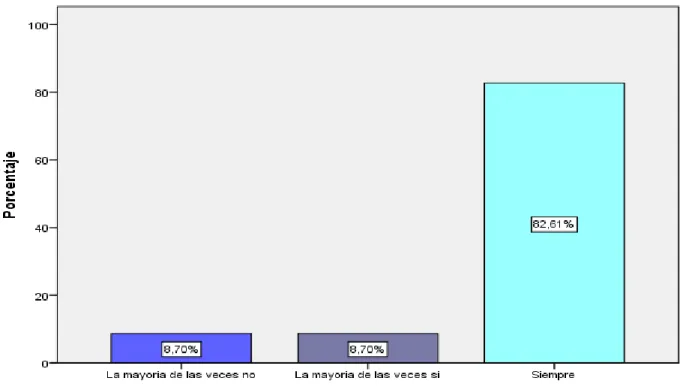

Los resultados obtenidos reflejan que el control interno en el municipio distrital de Santo Domingo de la Capilla muestra un porcentaje del 82.61%. El estudio que presentamos a continuación pertenece al área disciplinaria de control interno y recaudación tributaria en entidades públicas; especialmente en el municipio distrital de Santo Domingo de la Capilla – Cutervo – Cajamarca.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación y aportes del estudio

- Objetivos de la investigación

- Objetivo general

- Objetivos específicos

Cuál es la relación entre control interno y recaudación tributaria en el municipio distrital de Santo Domingo de la Capilla, Cutervo - Cajamarca, 2017. Conozca la relación entre control interno y recaudación tributaria en el municipio distrital de Santo Domingo de la Capilla, Cutervo - Cajamarca, 2017.

MARCO TEÓRICO

Antecedentes de la Investigación

- Internacionales

- Nacionales

Diseño de investigación - procesos métricos versión 3 (Implementación, aceptación y mantenimiento del Sistema de Información). SIAF-Rentas-GL nos permite incrementar la recaudación del Impuesto Predial en la Gestión de Ingresos de la Municipalidad Provincial de Satipo.

Bases teóricas de las variables

- Control interno

- Control gubernamental

- Recaudación de impuesto

Según estos estándares de control interno, la comunicación debe cumplir con las expectativas de los grupos o individuos de la empresa. Eficiencia; Implica minimizar los costos de la administración y de los contribuyentes en el cumplimiento de sus obligaciones.

Definición de términos básicos

76 a) En el caso de espectáculos permanentes, el segundo día hábil de cada semana, para los espectáculos celebrados la semana anterior. b) En el caso de actuaciones temporales o posibles, el segundo día hábil siguiente a su realización. En casos excepcionales, las Autoridades Fiscales Municipales están autorizadas a determinar la fecha y lugar del hecho y reclamar el pago en caso de exhibiciones incidentales y temporales y cuando existan motivos para sospechar que se está incumpliendo la obligación tributaria. . La recaudación y administración del impuesto corresponde al municipio distrital en cuya jurisdicción se desarrolle el espectáculo.

Al aplicar el impuesto, la vía más económica para la administración pública es la autodeterminación o autoimposición, en la que el contribuyente no se limita a la exposición de los hechos, sino que los califica según la legalidad y liquidez del impuesto, y el pago corresponde a la cifra obtenida. La recaudación, administración y control del impuesto corresponde al municipio distrital donde se encuentre el inmueble. Por otro lado, 3/1000 de los ingresos tributarios se destinan al Ministerio de Vivienda, Construcción y Saneamiento, entidad que asumió la Junta Nacional de Evaluación.

MARCO METODOLÓGICO

- Hipótesis de la investigación

- Hipótesis General

- Hipótesis específicas

- Variables de estudio

- Definición conceptual

- Definición operacional

- Nivel de investigación

- Diseño de investigación

- Población, muestra y muestreo

- Población

- Muestra

- Muestreo

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Métodos de análisis de datos

- Aspectos Eticos

No existe relación significativa entre el control interno y el impuesto a los espectáculos públicos no deportivos en el municipio distrital de Santo Domingo de la Capilla, Cutervo – Cajamarca 2017. Este tipo de investigación es aplicable porque su objetivo es evaluar la gestión pública en materia de control interno. y auditoría para mejorar. la recaudación de impuestos en la municipalidad distrital de Santo Domingo de la Capilla. El nivel de investigación será descriptivo correlacional, solo se limitará a describir y analizar la variable con base en lo que dice la literatura relevante.

86 del Municipio del Distrito de Santo Domingo de la Capilla relacionado con el tema de la investigación. La implementación de propuestas coherentes en el control interno y la decisión administrativa para incentivar la recaudación tributaria redundarán en la política de desarrollo sustentable del distrito, con mayores ingresos y mejores condiciones de vida para la población. Confidencialidad: Se les informó sobre la seguridad y protección de su identidad como informantes valiosos en la investigación.

RESULTADOS

Tablas y gráficos de la encuesta

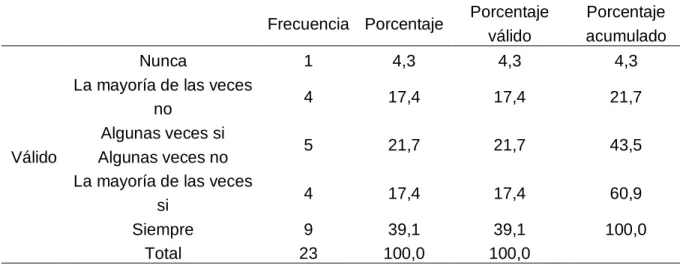

Cuando se observa la tabla 9 y la figura 6 de valores, con referencia a si las habilidades cognitivas del personal determinan un buen manejo del control interno, el porcentaje más alto es del 39,13%. Al observar la tabla 18 y figura 15 de valores que hacen referencia a la evaluación de riesgos, se determina que se puede categorizar la dimensión del evento, el mayor porcentaje 39.13%. Cuando se observa la tabla 34 y la figura 31 de valores que hacen referencia a si se evalúan las operaciones financieras, el porcentaje más alto 52.17% de los encuestados cree que las operaciones financieras siempre se evalúan y el porcentaje más bajo 8.70% de los encuestados cree que las operaciones financieras son nunca evaluado. evaluado.

Cuando observamos la tabla 35 y figura 32 de los valores de referencia si la información relevante está aumentando, el porcentaje más alto 47,83% de los encuestados considera que la información relevante siempre está aumentando y el porcentaje más bajo 4,35%. Cuando observamos en la tabla 36 y figura 33 los valores referentes a memorandos están disminuyendo, el porcentaje más alto 39.13% de los encuestados cree que los memorandos siempre están disminuyendo y el porcentaje más bajo 4.35% de los encuestados cree que los memorandos nunca están en declive . Al observar la tabla 42 y la figura 39 de los valores de referencia, con cargo a la base imponible actualizada, el porcentaje más alto 39.13% piensa que en la mayoría de los casos se carga con la base imponible actualizada y el porcentaje más bajo 4.35% piensa que siempre es ella. con cargo a la base imponible actualizada.

Cuando observamos en el cuadro 51 y figura 48 los valores que hacen referencia a si el impuesto mejora la recaudación del municipio, el porcentaje más alto 43.48% afirma que en la mayoría de los casos el impuesto mejora la recaudación del municipio y el porcentaje más bajo 8.70% Afirma que el impuesto nunca mejora. colección municipal. Al observar la tabla 54 y la figura 51 de los valores de referencia, se registró en la base de datos el mayor porcentaje de 43,48% de los sujetos tributarios involucrados en los juegos.

Nivel de percepción de las variables

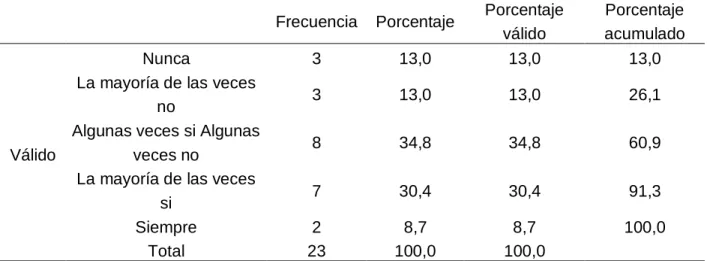

Cuando observamos la tabla 65 y la figura 62 de los valores que hacen referencia al nivel de recaudación de impuestos municipales, el 52.17% de los encuestados considera que la recaudación de impuestos municipales es regular y el 30.43% de los encuestados considera que la recaudación de impuestos municipales es baja y el 17,39% de los encuestados considera que la recaudación de impuestos municipales es buena.

Pruebas de hipótesis

En el municipio distrital de Santo Domingo de la Capilla, Cutervo - Cajamarca 2017, no existe relación significativa entre control interno y tributario. En el municipio distrital de Santo Domingo de la Capilla, Cutervo, no existe una relación significativa entre el control interno y el impuesto predial. - Cajamarca 2017. No existe relación significativa entre control interno y impuesto alcabal en el municipio distrital de Santo Domingo de la Capilla, Cutervo - Cajamarca 2017.

No existe correlación significativa entre el control interno y el impuesto al juego en el municipio distrital de Santo Domingo de la Capilla, Cutervo – Cajamarca 2017. Existe una correlación significativa entre el control interno y el impuesto al juego en el municipio distrital de Santo Domingo de la Capilla . , Cutervo – Cajamarca 2017. Si existe una relación significativa entre el control interno y el impuesto a los espectáculos públicos no deportivos en la Municipalidad Distrital de Santo Domingo de la Capilla, Cutervo – Cajamarca 2017.

DISCUSIÓN

Análisis y discusión de resultados

Los resultados no coinciden con los establecidos por Fonseca (2013) donde menciona que el personal debe estar capacitado y motivado para garantizar un buen desempeño en el tema y según los resultados del estudio de campo, la recaudación tributaria no se está realizando de manera eficiente en la Unidad Municipal también Amoretti (2006) determina que la recaudación de impuestos debe ser igual, pero en las unidades muchas veces por cercanía, amistad y vínculos familiares, muchas entidades que califican para pagar este impuesto están exentas de estos impuestos, los resultados coinciden con los encontrados. de Vera Mario (2011) donde encuentra que Acciones insuficientes para crear conciencia tributaria, frecuentes beneficios tributarios (amnistía fiscal), falta de medios legales para recaudar contribuciones y tasas, muchas veces sujetas a acciones insuficientes, amnistía y algunas leyes. vacío. La correlación entre el control interno y el impuesto de alcabala se obtuvo con un Rho de 0.474, siendo una correlación positiva promedio, los resultados encontrados en el estudio especifican que la recaudación de este impuesto es moderada, así como la rendición de cuentas de este impuesto no es tan favorable, dentro de los antecedentes no se ha encontrado ningún estudio que tenga que ver con el impuesto alkabala, pero sí a nivel de teoría Zavaleta &. De la correlación entre control interno e impuesto a los juegos se obtuvo una Rho de 0.475, siendo una correlación positiva promedio, pero los resultados del estudio muestran que la mayoría de las actividades y juegos nunca están sujetos a impuestos y las entidades involucradas en ellos nunca lo están. juegos registrados y nunca administrados con el 10% de la UIT de acuerdo con la tarifa y los impuestos del área de ingresos nunca administrados.

La correlación entre control interno e impuestos a las transmisiones públicas no deportivas se obtuvo Rho 0.362, la cual es una correlación positiva baja, la mayoría de los participantes de estas transmisiones no cumplen voluntariamente con la obligación de pagar impuestos sobre las transmisiones públicas no deportivas realizadas en en el distrito, el impuesto nunca ha utilizado, nunca fue capacitado para utilizar el impuesto, incluso eventos públicos no deportivos nunca son registrados en el área competente, esto no coincide con las afirmaciones de Amoretti, (2006), donde afirma que Para mejorar la recaudación tributaria se necesita personal capacitado y con experiencia en el campo tributario. Los resultados encontrados en la investigación corresponden a la fundamentación, pues se pudo determinar que el control interno está relacionado con la recaudación tributaria, lo que permitió realizar la gestión de la recaudación tributaria en la institución, lo que permitió generar nuevos conocimientos sobre este válido fenómeno. para futuras investigaciones. La triangulación (ecuación) de los resultados, es decir, la comparación de los datos encontrados con los resultados de los antecedentes y diversas teorías que abordaron el control interno y la recaudación de impuestos, muestra simetría y asimetría, lo que indica que la investigación siguió todos los estándares. de la investigación científica que permitan fortalecer los resultados y convertirlos en datos válidos para la comunidad científica orientada a la investigación en ciencias sociales.

CONCLUSIONES

RECOMENDACIONES

Estrategias administrativas y su impacto en la recaudación tributaria de la Municipalidad Distrital de Moche, 2016.

Matriz de consistencia de las variables

Determinar la relación entre el control interno y el impuesto a los espectáculos públicos no deportivos en la Municipalidad Distrital de Santo Domingo de la Capilla, Cutervo – Cajamarca durante el año 2017. Si existe una relación significativa entre el control interno y el impuesto al consumo en la Municipalidad Distrital de Santo Domingo de la Capilla, Cutervo – Cajamarca 2017. Ho. No existe relación significativa entre el control interno y el impuesto al juego en la Municipalidad Distrital de Santo Domingo de la Capilla, Cutervo – Cajamarca 2017.

Ho. No hay relación significativa entre control interno e impuesto a los espectáculos públicos no deportivos en el municipio distrital de Santo Domingo de la Capilla, Cutervo - Cajamarca 2017.

Matriz de Operacionalizacion

Carta de presentación

Validación de instrumentos

Matriz de datos

Matriz de datos control interno

Matriz de datos recaudación de impuestos