Se presenta como propuesta de intervención un curso de educación financiera online diseñado específicamente para estudiantes universitarios y desarrollado desde un enfoque constructivista. Para respaldar el desarrollo del curso, este documento describe las generalidades y ventajas de la educación en línea, enseña la importancia y los beneficios de la educación financiera y su relación con las finanzas personales. A través de la propuesta del curso de educación financiera en línea, el joven aprenderá a administrar y distribuir adecuadamente sus ingresos para maximizarlos y alcanzar sus metas económicas.

También se presentará en qué consiste la educación financiera y su relación con las finanzas personales, su importancia y los beneficios que aporta a los jóvenes.

Planteamiento del problema

Antecedentes

Tras la aprobación de la reforma tributaria por parte del Senado de la República, surgieron varias implicaciones que afectan significativamente las finanzas de los mexicanos. Tras la crisis que sufrió Estados Unidos en 2008, comenzaron a surgir diversos programas para fomentar la educación financiera entre todos. Es por esto que se presentará como propuesta de intervención un curso de educación financiera en línea desarrollado a través de la plataforma educativa Moodle2, enfocado a jóvenes universitarios.

A continuación se presenta el apartado de educación financiera, en el que se explica en qué consiste la educación financiera y su relación con las finanzas personales, además se describe la importancia que tiene y los beneficios que ofrece a los jóvenes.

Justificación

El comportamiento de una persona puede estudiarse a partir de la definición del hombre como entidad bio-psicosocio-espiritual. Vygotsky, otro contribuyente al constructivismo, sugiere que el conocimiento es un producto de la interacción social y la cultura, ya que es mejor adquirir los procesos psicológicos primero en un contexto social y luego internalizarlos (un proceso interpersonal se convierte en otro proceso intrapersonal transformado). Esta corriente psicológica confirma entonces que el estudiante aprende a través de la autoconstrucción, apoyándose también en el entorno social.

Asimismo, es importante asegurar que los conocimientos se presenten de manera ordenada y tener en cuenta el nivel de conocimientos previos que tiene el estudiante para lograr un aprendizaje significativo.

Objetivos generales y particulares

Marco teórico

La educación en línea

- Antecedentes y fundamentos

- Modelo de generación y gestión del conocimiento

- Contexto de aprendizaje e interactividad

- Instrucción efectiva

- Educación en línea como herramienta para la educación financiera

El campo de la educación online en finanzas personales también se ha estudiado a lo largo del tiempo. Un estudio realizado por la Fundación Hatch de la Universidad de Georgia examinó la relación entre las características de los estudiantes y su interés en tres métodos diferentes de enseñanza de educación financiera: a través de un centro de asesoramiento, en línea o mediante talleres. Se premió a los estudiantes que aplicaron los conceptos de la clase y participaron con propuestas coherentes y reflexivas.

Con los recursos adecuados, el problema de educar a los estudiantes en finanzas personales es superable.

Educación financiera

- Finanzas personales y educación financiera

- Beneficios de la educación financiera

Las finanzas personales y la educación financiera se perciben entonces como puntos especiales a considerar dentro del concepto general de finanzas, ya que en el proceso de toma de decisiones sobre el manejo adecuado de los recursos escasos se tiene en cuenta el comportamiento individual, las personas o familias asumen cuando están enfrentado a ello. con esta pregunta y los preparativos que tienen para ello. La educación financiera se convierte en un instrumento de apoyo para el adecuado manejo de las finanzas personales, ya que brinda a las personas la posibilidad de progreso económico mediante el uso adecuado de sus conocimientos financieros, por lo que la educación financiera es una herramienta eficaz para el adecuado manejo de las finanzas personales. Para la Organización para la Cooperación y el Desarrollo Económico (2005), "la educación financiera es un proceso a través del cual los individuos obtienen una mejor comprensión de los conceptos y productos financieros y desarrollan las habilidades necesarias para tomar decisiones informadas, evaluar riesgos y oportunidades financieras, y mejorar su bienestar". -ser" (p. 13).

Por tanto, la educación financiera se concibe como un proceso de aprendizaje y desarrollo de habilidades relacionadas con conceptos financieros y económicos, que permita a los individuos hacer uso de diversos instrumentos financieros. Bernanke y algunos presidentes del Banco de la Reserva Federal han considerado invertir dinero, tiempo y esfuerzo en programas de educación financiera como una solución a la desinformación o la falta de educación financiera. Sólo el 9% de los encuestados dijo que la motivación era el principal obstáculo para mejorar el bienestar financiero.

La comunicación familiar es muy importante para la educación financiera; sin él, es difícil transmitir la importancia de las finanzas personales. Los beneficios que proporciona la educación financiera son significativos, tanto para la economía de cada individuo como para la economía nacional. La Caja Nacional de Ahorro y Servicios Financieros (2014) publica en su sitio web que la educación financiera a nivel individual contribuye al mejoramiento de las condiciones de vida de las personas, ya que brinda herramientas para la toma de decisiones relacionadas con la planificación del futuro y la administración de recursos, así como así como información relevante y clara que conduzca a un mayor y mejor uso de los productos y servicios financieros.

Gracias a la educación financiera, los usuarios buscan servicios adecuados a sus necesidades y los intermediarios financieros tienen un mejor conocimiento de las necesidades de los usuarios, lo que se traduce en una mayor oferta de productos y servicios financieros innovadores, aumentando la competencia y la innovación en el mercado del sistema financiero. En México, crear un movimiento fuerte a favor de la educación financiera es una tarea urgente y necesaria por varias razones.

El joven y sus patrones de consumo

- Composición de las clases sociales

- Ingresos y gastos

- Inclinación hacia los smartphones y las tablets

- Métodos del pago

- Ahorros

- Uso del crédito

- Préstamos universitarios

- Tendencia hacia un México “viejo”

Esto se refleja en la distribución de clases sociales del país, ya que las clases sociales más bajas (E y D) representan el 38,1% y el 27,1% de la población total en 2013. Antes de 2030, se espera que la mayoría de la población permanezca concentrada en las clases sociales E y D, con una previsión de 37,8% y 27,3% respectivamente para ese año. A pesar del desarrollo económico esperado, se prevé que la pobreza y la desigualdad de ingresos sigan siendo altas debido a la concentración de los activos productivos del país en unos pocos grupos económicos poderosos.

La mayor concentración del ingreso bruto total en México en 2013 corresponde al segmento de la población entre 15-28 años. El uso de cajeros automáticos, así como de tarjetas de crédito y débito, ha aumentado drásticamente durante la última década. De hecho, las estimaciones sugieren que el 90% de la población utiliza ahorros informales.

Se estima que entre el 50% y el 65% de la población en México no utiliza el banco. Una encuesta similar realizada en 2007 mostró que sólo el 37% de la población tenía una confianza significativa en los bancos, y en 2011 había alcanzado el 42%. Un estudio revela que durante 1985 y 1986, la mitad de los estudiantes universitarios tenían tarjeta de crédito (Churaman, 1988).

Cuando comenzó el auge de las tarjetas de crédito, las empresas financieras se dieron cuenta de que emitir tarjetas de crédito a los estudiantes era una excelente manera de promover la lealtad a la marca a largo plazo (Joo et al. 2003). Los crecientes costos de vida, especialmente el costo de la educación, han obligado a los estudiantes a financiar parte de sus costos educativos con deuda.

Diseño de la propuesta de intervención

Descripción de la metodología

- Sujetos de estudio o usuarios de intervención

- Técnicas e instrumentos de recolección de información

- Tipo de propuesta de intervención

- Tiempo de aplicación de la propuesta

- Plan de análisis de la información

- Plan de evaluación

- Posibles dificultades en el diseño o aplicación

Por tanto, el participante del curso online accederá específicamente a la página web de la plataforma Moodle, donde encontrará el material para la sesión correspondiente, así como las instrucciones que deberá seguir para completar la lección. Luego de percibir la necesidad de incrementar la cultura de las finanzas personales entre los mexicanos, nació en 2012 el proyecto Red Financiera, con el objetivo de ayudar a las personas a mejorar su bienestar financiero a través de una asesoría financiera personal. Para diseñar la herramienta encargada de recolectar la información, se desarrolló un instrumento de operacionalización, el cual se puede ver en el Apéndice II.

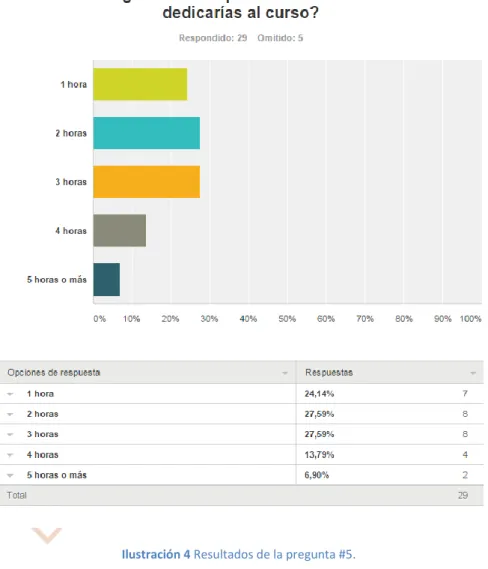

También se considera la frecuencia con la que se requerirá el progreso solicitado en cada sesión, cómo se evaluará el progreso, así como el impacto que pueda tener el curso en los créditos de la universidad donde estudia el participante. Para conocer la preferencia que tiene el joven universitario entre una opción y otra dentro de cada dimensión, se medirá a través de la frecuencia con la que elige una opción, es decir, si de un total de 100 instrumentos utilizados, 90 jóvenes indican que prefieren un curso online con casos prácticos, este indicador tomará automáticamente como valor de ponderación el 90%. En el Anexo III se muestra en detalle la encuesta diseñada y aplicada vía web. Este estudio pretende obtener información suficiente y necesaria que ayude a conocer las características ideales que los jóvenes creen que debe tener un curso de educación financiera online. .

Posteriormente, se solicita al encuestado que ordene desde la opción de mayor preferencia a la menor, tanto por los temas que le gustaría que se trataran en el curso, como por las herramientas didácticas a utilizar. De las dimensiones formuladas a partir del instrumento de operacionalización, la pregunta es también cómo prefieres que sea evaluado, la influencia de los méritos de la universidad donde estudias y finalmente, quién crees que debe ser el desarrollador del curso. También se les preguntó el tiempo en el que el encuestado quisiera que durara todo el proceso.

Dado que el curso fue diseñado específicamente para estudiantes universitarios, también se consideró el aspecto de analizar si debería tener algún impacto en los créditos universitarios. Debido a la duración de 8 semanas, es necesario esperar a que transcurra este tiempo para poder realizar una evaluación completa de la propuesta.

Presentación de la propuesta de intervención

- Propuesta de intervención a diseñar

- Propuesta de intervención diseñada

En la enseñanza en línea hay mucho material disponible para la evaluación de los estudiantes, ya que la mayor parte de la comunicación se realiza de forma escrita. Utiliza las herramientas para comenzar a ahorrar comparando diferentes cuentas de ahorro que ofrecen las instituciones bancarias y eligiendo la adecuada para iniciar el hábito de ahorrar. Ordene sus ingresos y gastos preparando un presupuesto mensual para saber cuál debe ser su perspectiva futura de ingresos y gastos y realizar un seguimiento de su dinero.

Realice un 2º depósito en función de su capacidad de ahorro y del monto requerido para adquirir el activo. Leyendo "¿Cómo saber dónde invertir?" http://www.aulafacil.com/cursos/l9435/empresa/finanzas/finanzas-personal/como-saber-donde-invertir). Vídeo "Cómo funciona tu tarjeta de crédito". https://www.youtube.com/watch?v=Tr-aAZwvDcE) 2. Sitios web e instalaciones de diversas instituciones financieras.

Video “Retiro - ¡Comienza a Ahorrar en tu Afore, Ya!” https://www.youtube.com/watch?v=7BixJeldp2A) 3. Calculadora de Ahorro para el Retiro de la CONSAR. https://www.consar.gob.mx/calculatora/inicio.aspx). Capacidad Financiera en México: Resultados de una Encuesta Nacional sobre Comportamiento, Actitudes y Conocimientos Financieros (español).

Portal de Red Financiera en Facebook

Instrumento de Operacionalización

Encuesta creada a través del portal Survey Monkey A continuación se muestran las pantallas de encuesta que se le aplican.

Encuesta diseñada a través del portal de Survey Monkey

Control Financiero Personal