INTRODUCCION

OBJETIVOS

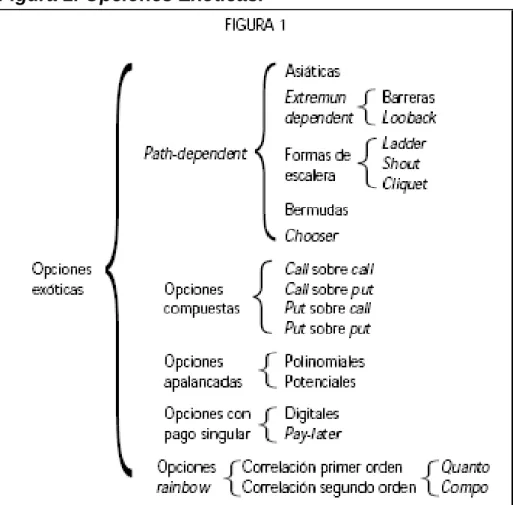

CARACTERÍSTICAS Y CLASIFICACIÓN DE OPCIONES EXÓTICAS

Existen otros factores a la hora de valorar opciones exóticas como son: el precio de ejercicio (el precio al que se ha acordado comprar el activo subyacente), este tiene algunas variaciones o modificaciones para algunos tipos de opciones exóticas; La tasa de interés es otro factor. En este tipo de opción, el valor de la opción al vencimiento depende no sólo del valor del instrumento subyacente al vencimiento, sino también de su evolución.

DEFINICION Y CARACTERISTICAS DE LAS OPCIONES EXÒTICAS TIPO

Estas opciones tienen la característica de ser más económicas que las opciones clásicas o simples de vainilla, por lo que pueden resultar muy atractivas. Las opciones de tipo barrera también pueden ser europeas o americanas y se pueden clasificar en: opciones down y down-out, o opciones down y down-in, en estas opciones la barrera está por debajo del nivel inicial del activo subyacente; o up y up-out o up y acceso up-in, con estas opciones la barrera está por encima del nivel inicial del activo. Esto se traduce en ocho tipos distintos de opciones de tipo barrera, teniendo en cuenta que pueden ser Call o Put.

CLASIFICACION OPCIONES EXOTICAS TIPO BARRERA

Estas opciones se pactan con dos barreras y para poder ejercerse al vencimiento el precio del activo subyacente debe permanecer dentro del rango de las barreras. Los de tipo estándar son aquellos que alcanzan su knock-in o knock-out cuando la opción está fuera de dinero, esto también los hace atractivos, ya que en determinadas ocasiones la opción puede quedar sin valor antes de su vencimiento cuando la cobertura ya no es necesaria, a diferencia de las opciones de reversión, ya que están en el dinero cuando se activa la barrera, ya sea que se derribe o se elimine.

VENTAJAS Y DESVENTAJAS DEL USO DE LAS OPCIONES EXÓTICAS

MARCO TEÓRICO

Además de lo anterior, los resultados de Black y Scholes han sido utilizados en diversos campos, tales como: Cálculo de sensibilidades griegas, Estrategias con opciones, perfil de ganancias y sensibilidades con las mismas. En los últimos años, Hull y White y Rubinstein (1991) han trabajado en la valoración de opciones exóticas, modificando el trabajo realizado por Black y Scholes y adaptándolo a las características de cada opción exótica. Para aplicar el método binomial, necesitamos derivar las probabilidades de la posible evolución del proyecto en un entorno neutral al riesgo.

A partir de estas probabilidades se construyen árboles binomiales para el comportamiento del subyacente y del. El valor de los nodos en el árbol de opciones depende del modo de barrera establecido. En este trabajo se utilizan opciones con barreras simples. Por tanto, para realizar la valoración de la opción se construye primero el árbol de precios del activo subyacente, a partir del cual se reconoce la ubicación de la barrera.

Luego se construye el árbol de precios de opciones, en el que se identifican los nodos que se encuentran por encima y por debajo de la barrera. Modificación de barrera: El valor de la opción se calcula descontando, como se hace con las opciones simples, sin embargo, se asigna el valor 0 a los nodos que están por debajo o por encima de la barrera si la opción es de tipo out. Arriba para las opciones americanas, en el caso de las opciones europeas el valor final del activo subyacente se evalúa teniendo en cuenta su trayectoria, no sólo su valor final si se cruza la barrera, activándose o desactivando la opción según su modalidad. 19.

CARACTERISTICAS DEL ACTIVO SUBYACENTE (TIPO DE CAMBIO

Con tal volatilidad de las divisas más comercializadas en el país, está en juego el aparato productivo del país, lo que es resultado de que la producción nacional se vuelve cada vez menos competitiva frente a los productos importados. La economía se vio afectada en términos del valor de la moneda, no sólo en la inflación y las tasas de interés, también probó medidas de control de capitales y evaluó las medidas del gobierno para reducir el gasto y el déficit público. , incluso para el Banco de la República por el comportamiento de la revaluación y la inflación, su directorio está entre la espada y la pared. En cifras, en lo que va de 2008, el dólar se ha devaluado un 14,12%, lo que está debilitando la producción nacional.

Por otro lado, los flujos de capital que ingresan al país corresponden a inversiones de portafolio, por lo que las estrategias para controlar los ingresos de capital no dan resultados óptimos.23 Por lo anterior, debido a la presión existente sobre el gobierno, empresarios, sindicatos y la influencia sobre empresarios nacionales, es necesario adoptar sus propias medidas para evitar pérdidas en el comercio de esta moneda. Ahora es necesario realizar un análisis cuantitativo del comportamiento del dólar, es decir, un análisis de su volatilidad, y de alguna manera hacerse una idea de la tendencia que lleva esta moneda.

ANÁLISIS DE VOLATILIDAD DEL ACTIVO SUBYACENTE

25 Para calcular la volatilidad anual, la volatilidad diaria se multiplica por la raíz cuadrada de 360, porque el activo subyacente es una moneda. Los datos que ingresa el usuario del modelo son el tiempo hasta el vencimiento (t), el precio de ejercicio (E), el número de períodos (n), la elección del tipo de opción (Call o Put) y el monto del opción. barrera según el porcentaje de crecimiento esperado en el tiempo. Este nivel de barrera se expresa como un porcentaje y depende del precio inicial del activo subyacente. En las opciones a la baja, la barrera es inferior al precio al contado; en el caso contrario, en las opciones al alza.

Al evaluar por el método de Black-Scholes, es necesario calcular las variables que permiten modificar la ecuación original de este modelo y que dan el valor de las opciones de barrera, dados los datos ya mencionados. La sensibilidad del valor de la opción a cambios en Rf deprecia el activo subyacente local, razón por la cual las opciones de compra se ven afectadas y las opciones de venta se benefician. Los cambios en Rd proporcionan un valor más alto para las opciones de compra, ya que el derecho a comprar al vencimiento de la opción es mayor si la tasa de interés es alta, porque el valor presente del precio de ejercicio es menor.

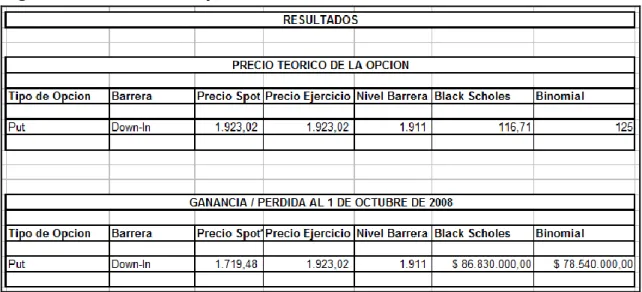

5 demuestra lo anterior, y resalta un valor menor de la opción barrera en comparación con el valor de una opción simple, valorada por el método de Black Scholes. El nivel de la barrera se determinó en función de la volatilidad trimestral, calculada por el método dinámico. La barrera Up-In nos permite inferir que en la medida que el precio del activo subyacente supere ese nivel de barrera durante la vida útil de la opción, ésta se convertirá en una simple opción de compra dada la alta volatilidad del precio del dólar. El ejercicio de esta opción es altamente probable.

El resultado en términos de utilidad al vencimiento de las opciones es de USD 86,8 y USD 78,5 millones, respectivamente, tomando como referencia el monto de USD 1 millón por opción. La estimación de cobertura para un inversionista alcista que opta por comprar un call para mitigar su riesgo cambiario muestra un valor Black-Scholes y Binomial de $58.92 y $137 pesos al 1 de julio de 2008, respectivamente.

MODELO PARA LA VALORACIÓN DE OPCIONES TIPO EN EL

ESPECIFICACIONES DEL MODELO DE VALORACION Y APLICACIÓN

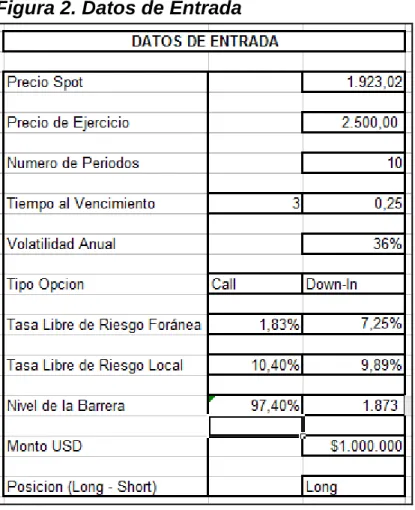

El uso de la Tasa Libre de Riesgo Extranjera (Rf)27 (Ver Figura 2.) y la Tasa Libre de Riesgo Local (Rd)28, ambas en términos de capitalización compuesta continua, es inevitable. La volatilidad (anual) se calculó utilizando datos históricos y es importante para valorar la opción, ya que es una variable necesaria para ambos métodos. La sensibilidad del valor de la opción a cambios en la volatilidad es beneficiosa para ambos tipos de opciones (call y put), ya que, como se mencionó anteriormente, cuanto mayor es la volatilidad, mayor es el posible rango de precios del activo subyacente, y mayor es . la probabilidad de ser ejercida, aumentando el riesgo para el vendedor de la opción, riesgo reflejado en la prima de la opción.

Este es el resultado de evaluar una opción call tipo Down and Out con un precio subyacente de $1923.02, un precio de ejercicio de $1923.02 y un nivel de barrera de. Dado que el objetivo de estas opciones es la cobertura a un menor precio, se evaluó la estrategia para un importador. Este inversor espera protegerse contra un aumento en el valor de la moneda y, por lo tanto, acepta comprar una opción de compra para obtener un beneficio económico de un aumento en el precio del activo subyacente. Si ahora evaluamos el perfil opuesto al considerado anteriormente, es decir, teniendo en cuenta el perfil de un inversor exportador, alguien con una tendencia a la baja en el precio del activo subyacente, que estaría interesado en comprar una opción de venta, para en este caso forma de asegurar su precio y venderlo en caso de que el precio del activo subyacente baje en el futuro.

Un tipo de cobertura que beneficiaría a este inversor sería el Down In, porque a partir de cierto valor se activa su opción y él decide si quiere ejercerla o no. Con esta cobertura el inversor obtiene un nivel diferente de rentabilidad, pero como se puede observar se reduce el riesgo de tipo de cambio, a un menor riesgo y coste.

CONCLUSIONES

Al aplicar una opción de barrera que cubre el perfil de un exportador o inversionista con expectativa bajista, en las condiciones del mercado colombiano, se consideró la compra de una opción depositada, cuyo valor el 1 de julio de 2008 por Black Scholes es. Donde el beneficio económico por la cantidad de $1 millón de dólares es de $205 y $126 millones de pesos respectivamente según los métodos de Black Scholes y Binomial. La cobertura en términos de rentabilidad anual muestra un 26% para la cobertura con llamada, en línea con el comportamiento anterior. La rentabilidad por cobertura con llamada es del 25,3%.

BIBLIOGRAFIA

Información del bono del que se obtuvo la Rd Tasa Libre de Riesgo

Información del T-Bill del que se obtuvo la Rf, Tasa Libre de Riesgo