Ce chapitre est basé sur les documents suivants du Comité de Bâle sur le contrôle bancaire (BCBS) : Bâle II – International Convergence of Capital Measurement and Standards, juin 2006, Bâle III – Global Regulatory Framework for Strengthening the Capital Resilience of Banking Institutions and Systems, publié dans Décembre 2010 et révisé en juin 2011, Standardized Approach for Measurement Counterparty Credit Risk Exposure (SA-CCR), publié en avril 2014, Capital Requirements for Bank' Exposures to Central Counterparties, avril 2014, Bâle III : Standardized Approach for Measurement Counterparty Credit Risk Exposure : Foire aux questions, publiée en août 2015, et enfin la FAQ sur l'approche standard de Bâle III pour mesurer l'exposition au risque de crédit de contrepartie publiée en mars 2018.

Traitement du risque de contrepartie et compensation entre produits

Définitions et terminologie générale

- Termes et expressions de nature générale

- Types de transaction

- Ensembles de compensation, ensembles de couverture

- Distributions

- Mesures des expositions et rajustements

- Risques liés au risque de contrepartie

La valeur marchande actuelle (CMV) représente la valeur marchande nette du portefeuille de transactions au sein de la tranche de compensation détenue par la contrepartie. Cet ajustement prend en compte la valeur marchande du risque de crédit attribuable au défaut.

Champ d’application

Lorsque ces règles s’appliquent, le montant d’exposition ou EAD pour le risque de contrepartie découlant de ces instruments est nul. Dans le cadre du MMI et de l’AS-RC, le montant d’exposition ou EAD par rapport à une contrepartie est égal à la somme des montants d’exposition ou EAD calculés pour chaque tranche de règlement avec cette contrepartie9.

Règles de compensation entre produits

- Critères juridiques

- Critères opérationnels

L'institution s'engage à mettre à jour les avis juridiques pour garantir le maintien du caractère exécutoire de l'accord de compensation multi-produits, en tenant compte de toute modification des lois pertinentes. Le BSIF est convaincu que les effets de l'accord de compensation multi-produits sont pris en compte dans la mesure de l'exposition globale de l'entreprise au risque de contrepartie et que l'institution gère le risque de contrepartie de manière appropriée.

Approbation du recours à une méthode de modèles internes (MMI)

Après avoir adopté la méthode des modèles internes, l’établissement doit se conformer en permanence aux normes mentionnées ci-dessus. Elle doit démontrer que le retour à une méthode moins complexe n’entraînera pas l’application d’arbitrages aux règles affectant les fonds propres réglementaires.

Méthode des modèles internes : mesure des expositions et des

- Montant de l’exposition ou ECD en vertu de la méthode

- Estimations personnelles de la valeur alpha

- Échéance

- Accords sur marge

- Validation de modèles

- Normes opérationnelles pour modèles d’EPA

Les expositions attendues ou les mesures d'exposition enregistrées doivent être établies à partir d'une distribution d'exposition qui prend en compte l'éventuelle anomalie de l'exposition. Dans ce contexte, « l'EPA efficace » représente l'EPA efficace moyen au cours de la première année d'exposition future. La répartition des expositions résultant du modèle interne utilisé pour calculer l'EPA effectif doit être efficacement intégrée dans le processus actuel de gestion des SL de l'établissement.

En plus de l’EPA (mesure de l’exposition future), une institution doit mesurer et gérer les expositions actuelles.

Approche standard pour le risque de contrepartie

- Coût de remplacement (CR) et montant de sûreté

- Majorations au titre de l’EPF

- Reconnaissance de la valeur excédentaire des sûretés et

- Agrégation sur l’ensemble des catégories d’actifs

- Marche à suivre générale pour calculer la majoration

- Paramètres de période : M i , E i , S i, et T i

- Notionnel ajusté à l’échelle de l’opération (pour une

- Ajustements prudentiels du delta : δ i

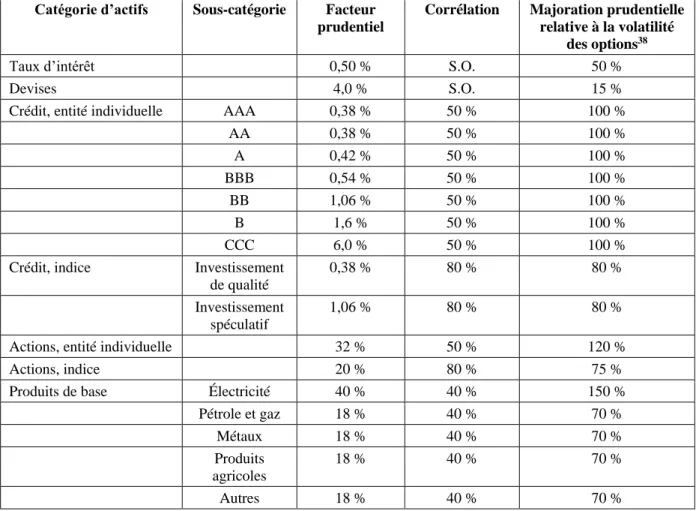

- Facteurs prudentiels : 𝑆𝐹𝑖𝑎

- Ensembles de couverture

- Horizons temporels de risque

- Paramètres prudentiels de corrélation : 𝜌𝑖(𝑎)

- Majoration relative aux dérivés de taux d’intérêt

- Majoration relative aux dérivés de change

- Majoration relative aux dérivés de crédit

- Majoration relative aux dérivés sur actions

- Majoration relative aux dérivés sur produits de base

- Traitement des accords de marge et ensembles de

- Traitement des transactions assujetties au risque

De plus, le delta de l'option décrit au paragraphe 119 dépend de la période limite entre aujourd'hui et la date d'exercice du contrat (non présentée séparément dans le tableau). Pour les dérivés de taux et de crédit, la valeur notionnelle, ajustée à l'ampleur de la transaction, est le produit du montant notionnel de la transaction, converti en monnaie locale, et de la maturité prudentielle SDi, que l'on obtient grâce à la formule suivante. Ainsi, pour une opération hors marge, le montant notionnel, ajusté à la taille de l’opération, doit être multiplié par.

Ainsi, pour une opération avec accord de marge, la notion ajustée au taux de l'opération doit être multipliée par. Ces paramètres sont applicables uniquement pour le calcul de la surtaxe EPF sur les dérivés sur actions, de crédit et sur matières premières. Dans la première étape, le notionnel effectif 𝐷𝑗𝑘(𝐼𝑅) est calculé pour l'intervalle de temps k de la couverture (par exemple, la devise) j comme suit.

L'augmentation du taux du pool de couverture est égale au produit du montant notionnel effectif par le coefficient prudentiel de taux d'intérêt. Dans le cas des dérivés de change, le montant notionnel ajusté est indépendant de l'échéance et est obtenu à partir du notionnel de la composante monétaire du contrat, converti en monnaie nationale. La croissance et la notion effective du groupe couvrant HSj sont respectivement obtenues à partir des formules suivantes.

Pour les entités indicielles, le facteur 𝑆𝐹𝑘(𝐶𝑟é𝑑𝑖𝑡) est déterminé par la qualité de l'indice (investment grade ou spéculatif). Mathématiquement, le CR pour l'ensemble de l'accord de marge est égal à.

Norme de fonds propres en regard du risque de RVC

- Institutions autorisées à utiliser la méthode des modèles

- Toutes les autres institutions : norme standard en

Si une prime de CDD de contrepartie est disponible, elle doit être utilisée. La formule de l'article 151 sert de base à toutes les données du modèle VaR approuvé par l'autorité de surveillance aux fins du calcul de l'exigence de capital-risque CVR pour la contrepartie. Les seules couvertures éligibles pour le calcul de la norme de risque RVC au titre de l'article 151 ou 157 sont les CDD (contingents ou inconditionnels) à signature unique, les autres instruments de couverture équivalents directement référencés à la contrepartie et les indices CDD.

L'écart de base entre la prime de risque d'une contrepartie et la prime de risque de la couverture indicielle doit être pris en compte dans la VaR. Les autres types de couverture du risque de contrepartie ne doivent pas être inclus dans le calcul de la norme de capital-risque RVC et l'établissement doit les traiter comme tout autre instrument aux fins du calcul du capital réglementaire. Les couvertures éligibles incluses dans la norme de fonds propres RVC doivent être exclues du calcul de la norme de risque de marché de l'institution.

Toutes les autres institutions : norme de risque d’ajustement de la valeur du crédit (CVA). 𝐸𝐴𝐷𝑖𝑡𝑜𝑡𝑎𝑙 est l'exposition par défaut de la contrepartie « i » (dans tous les pools nets), y compris les effets collatéraux selon les règles existantes (suivant les approches MMI ou AS-RC, selon le capital applicable). normes en matière de risque de contrepartie. L'établissement doit attribuer à chaque indice l'une des sept pondérations wi, en fonction de la prime de risque moyenne de l'indice « ind.

Calcul des normes de fonds propres agrégées en regard des risques

- Institutions autorisées à utiliser la méthode des modèles

- Toutes les autres institutions

Comme c’est le cas pour les institutions utilisant la norme de fonds propres avancée pour le risque RVC, les couvertures du risque de marché qui servent à atténuer le risque RVC et sont gérées comme telles ne sont pas soumises aux exigences de fonds propres pour risque de marché. Calcul des normes de fonds propres globales en fonction du risque de contrepartie et du RVC. Établissements autorisés à utiliser la méthode du modèle interne (IMM), mais pas le modèle VaR, pour calculer le risque de taux d'intérêt spécifique aux obligations 160.

La norme de capital totale d'un tel établissement au regard du risque de contrepartie correspond à la somme des éléments suivants : . je. le plus élevé est a) la norme de capital MMI basée sur l'étalonnage des paramètres actuels pour l'exposition par défaut (EDD) et b) la norme MMI basée sur l'étalonnage des paramètres de période de crise pour l'ECD. La norme de capital total de ces établissements par rapport au risque de contrepartie correspond à la somme des deux composantes suivantes.

Contreparties centrales

- Expositions à des CC admissibles

- Expositions à des CC non admissibles

Le facteur de pondération appliqué à la garantie fournie par l'établissement en faveur de CC doit être déterminé conformément aux paragraphes Erreur. Un membre compensateur restructurera toujours son exposition (y compris son exposition potentielle au risque RVC) aux contreparties dans les transactions bilatérales, qu'il entreprenne la transaction ou agisse en tant qu'intermédiaire entre la contrepartie et la CC. Si l'établissement est client d'un membre de la société de compensation et les conditions du paragraphe Erreur.

Le facteur de pondération des risques CC pertinent s’applique aux actifs ou aux garanties fournies à d’autres fins. Aucune garantie fournie par le membre compensateur (y compris les espèces, les titres, les autres garanties et l'excédent de marge initiale ou ... ou les transactions ne sont transférées. Garantie fournie par un client, qui est détenue par un dépositaire et qui est hors de portée en cas en cas de faillite de la CC, du membre compensateur et des autres clients, n'est pas soumis à l'exigence de capital associée à la contrepartie à risque.

La norme de capital sensible au risque de l'institution affiliée à la chambre de compensation pour sa contribution au fonds de défaut (𝐾𝐶𝑀𝑖) doit être calculée à l'aide des formules et méthodes ci-dessous. Cela garantit que les garanties des clients ne peuvent pas être utilisées pour compenser les expositions CC aux propres activités des membres de la chambre de compensation dans le calcul du KCC. 56 Une période de marge de risque de dix jours devrait être utilisée pour calculer l'exposition future potentielle de la CC à ses membres de la chambre de compensation pour les transactions sur produits dérivés.

Traitement des fonds propres à l’égard des transactions qui ont échoué et

Principes fondamentaux

Traitement en équité pour les transactions qui ont échoué et n’ont pas utilisé de système de règlement. En cas de défaillance d'un système de règlement complet ou d'une contrepartie centrale, une autorité de surveillance nationale peut déroger aux normes de fonds propres jusqu'à ce que la situation soit corrigée. L'incapacité d'une contrepartie à régler une transaction n'est pas considérée comme un défaut aux fins du risque de crédit dans les présentes lignes directrices.

Aux fins d’appliquer une pondération de risque aux expositions aux échanges libres, les établissements utilisant l’approche IRB à des fins de risque de crédit peuvent attribuer des PD aux contreparties pour lesquelles ils n’ont pas d’autres expositions dans le portefeuille bancaire, en fonction de la notation externe de la contrepartie. . Les institutions utilisant la méthode IRB avancée peuvent utiliser une LGD de 45 % comme estimation de la LGD à condition de l'appliquer à toutes les transactions en cours. De plus, les établissements utilisant la méthode IRB peuvent choisir d’utiliser les pondérations de risque dérivées de la méthode standard ou une pondération de risque de 100.

Normes de fonds propres