Les émissions fugitives sont la troisième source d'émissions liée à ce secteur, mais représentent une source très faible (0,6 %) (Ministère du Développement durable, de l'Environnement et de la Lutte contre les changements climatiques, 2016). Ainsi, pour la même période, une augmentation des émissions de 12,9% a été observée (Ministère du Développement durable, de l'Environnement et de la Lutte contre les changements climatiques, 2016). Les émissions liées à la production privée d'énergie ne sont pas comptabilisées dans cette section, mais plutôt dans le secteur industriel (Ministère du Développement durable, de l'Environnement et de la Lutte contre le changement climatique 2016).

Enfin, il est possible d'acheter des crédits compensatoires auprès d'entreprises ayant mis en œuvre des solutions visant à réduire ou à séquestrer les émissions de gaz à effet de serre (Ministère du Développement durable, de l'Environnement et de la Lutte contre les changements climatiques, 2017). En effet, d'ici 2030, la province vise une réduction de ses émissions de 37,5 % par rapport à 1990 (Ministère du Développement durable, de l'Environnement et de la Lutte contre les changements climatiques, 2015). Agir de manière proactive en matière d’adaptation aux conséquences du changement climatique » (Ministère du Développement durable, de l’Environnement et de la Lutte contre le changement climatique, 2012).

Au Québec, c'est le règlement sur la déclaration obligatoire de certaines émissions de polluants dans l'atmosphère (chapitre Q2, r.15) qui dicte les comportements en matière de déclaration (Ministère du Développement durable, de l'Environnement et de la Lutte contre les changements climatiques, 2016). Ce groupe rend compte aux Nations Unies (ONU) (Ministère du Développement durable, de l'Environnement et du Changement climatique, 2016). Voici quelques exemples issus de l'Agence de l'Environnement et de la Maîtrise de l'Energie (ADEME).

Les émissions de scope 2 sont les émissions indirectes liées à la production d’énergie nécessaire aux activités de l’entreprise.

Revue de littérature

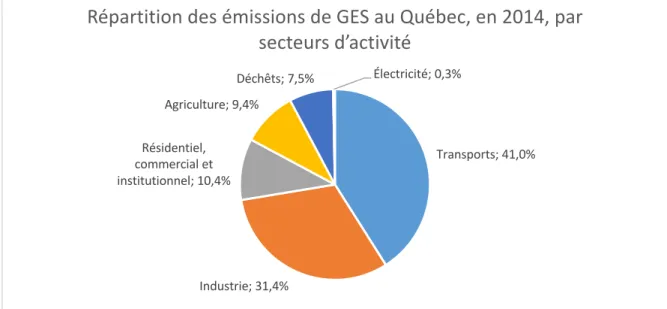

Ensuite Desrosières et Kott (2005) affirment que la construction de données de mesure n'est pas une représentation exacte de la réalité et qu'elle implique nécessairement une transformation. En effet, au Québec, ces dernières étaient responsables d'un peu plus de 31 % des émissions de GES de la province en 2014 (Ministère du Développement durable, de l'Environnement et de la Lutte contre les changements climatiques, 2016). Système de contrôle diagnostique : ce système vise à garantir que les objectifs sont atteints de manière efficiente et efficace.

Cela permet de contrôler sans perdre les avantages de l'innovation et de la créativité (Simons, 1995). Le système de contrôle nécessite une attention fréquente et régulière de la part des responsables opérationnels à tous les niveaux de l'organisation. Les recherches de Simons serviront donc à analyser le comportement des entreprises lorsqu'elles utilisent des informations sur les émissions de gaz à effet de serre.

Le rapport annuel, le rapport de développement durable ou le rapport de responsabilité sociétale d'entreprise sont des instruments d'information volontaire élaborés en interne. Le contenu qu’une entreprise diffusera dépendra donc de la pression exercée par les différentes parties prenantes autour de l’entreprise. Malgré tout, plusieurs études soulignent le manque de confiance des parties prenantes à l’égard des informations contenues dans ces rapports.

Il semble difficile d’établir une relation significative entre la divulgation environnementale et la performance financière des entreprises (Radhouane, Nekhili, Nagati, & Paché, 2017). Bien qu'il existe une relation positive entre la communication sur les engagements sociaux et la rentabilité des grandes entreprises (Ory & Petitjean, 2014 ; Wang, Dou, & Jia, 2015), il ne semble pas y avoir de relation unidirectionnellement reconnue au niveau de la communication environnementale. performances spécifiquement. Cette dimension est depuis plusieurs années perçue comme un risque et les investisseurs s'inquiètent de sa bonne gestion au sein de l'entreprise.

Une mauvaise gestion des questions environnementales peut avoir de graves conséquences économiques, tant en termes de coûts directement liés à ces questions que de coûts indirects comme l'amélioration de l'image et de la réputation de l'entreprise. La divulgation rassure ainsi certains investisseurs sur le sujet et réduit ainsi l'asymétrie d'information entre eux et l'entreprise (Déjean & Martinez, 2009). Les notations établies par ces organismes peuvent donner une image de la performance d'une entreprise, mais encore faut-il qu'elles soient bien construites.

Méthodologie

Dans la phase où nous produisions des informations sur les émissions de gaz à effet de serre, nous avons essayé de comprendre comment les informations étaient générées. Dans cette optique, les responsables de la construction et de l'exécution des calculs ont été identifiés, ainsi que les collaborateurs et les outils qui ont permis la construction du calcul. Dans la phase où nous avons utilisé les informations sur les émissions de gaz à effet de serre, nous avons essayé de comprendre à quoi servaient les informations produites.

Les outils de suivi des informations et leur rôle ont également été un sujet de discussion important à ce stade. Pour la phase de divulgation des informations sur les émissions de GES, des questions ont été posées sur les destinataires des informations et les différents canaux de communication utilisés. Nous avons donc compilé les données collectées pour décrire le processus entourant le flux d'informations sur les émissions de gaz à effet de serre.

Ces choix ont été faits depuis le début de l'exploitation de l'entreprise, ce qui lui confère une vocation très écologique. Le responsable du procédé est un consultant en environnement qui consacre très peu de son temps à la qualité de l'air. Mais l’entreprise est également connue pour ses bonnes performances environnementales et se définit par celles-ci.

Le recours aux technologies propres et l’optimisation énergétique font partie des enjeux qui lui tiennent à cœur. Il a récemment occupé ce poste et a été embauché pour améliorer les performances de l'entreprise notamment sur les gaz à effet de serre. Il connaît très bien les exigences légales et est proactif au sein de l’entreprise sur toutes les questions liées à la qualité de l’air.

Cependant, la rencontre avec cet investisseur nous a permis d’envisager le processus à travers le regard d’une partie prenante très chère à l’entreprise. La personne rencontrée est la personne responsable de la conformité et de l'investissement responsable au sein de l'entreprise. Le responsable du processus a mentionné que s'il répondait aux questions du chercheur, il courait le risque de mettre l'entreprise dans l'eau chaude.

Observation du processus sur le terrain

Consultant en développement durable, entreprise 1 Le consultant en développement durable pourra donc calculer l'impact de ces informations sur les émissions de GES de l'entreprise. Il regroupe également d'autres informations sur la gestion du développement durable dans l'entreprise. De plus, la qualité des informations calculées est discutable dans le cas où l’entreprise n’est pas soumise au SPEDA.

Bien que ce soient les consultants en environnement qui effectuent les calculs de rejets spécifiques à l'usine, chaque division de l'entreprise est responsable de couvrir adéquatement ses rejets. Cependant, le compte de l'entreprise auprès du gouvernement est géré par le groupe financier de l'entreprise. Au niveau des achats de l'entreprise 1, c'est le consultant environnemental qui oriente les clients vers les technologies propres.

Lorsqu’il s’agit d’acheter des crédits carbone, l’entreprise n’a pas de stratégie précise. Muni d'une présentation sur l'impact financier projeté des émissions de l'entreprise, l'ingénieur a pu convaincre les dirigeants de l'importance de réduire les émissions. Le chef de projet doit également fournir des précisions sur le domaine d'activité de l'entreprise.

Le chef d'entreprise ne cache pas ses doutes sur la fiabilité des données qu'il transmet. De plus, ces personnes effectuent elles-mêmes les calculs d'émissions, contrairement au dirigeant de l'entreprise 2. Ces dirigeants ont également mentionné leur haut degré de confiance dans l'exactitude des données transmises, contrairement au dirigeant de l'entreprise 2.2.

De plus, le rapport est vérifié par le comptable de l'entreprise, les données sont donc totalement fiables. Les dirigeants de l’entreprise 3 étaient également convaincus de l’importance de la divulgation de la part de l’ingénieur climatique. Enfin, l'entreprise 3 semble accorder de l'importance à l'opinion publique, notamment à son image, ainsi qu'à ses investisseurs.

Par ailleurs, le CDP effectue désormais certains contrôles pour valider la cohérence de l'information par rapport aux autres outils de publication de l'entreprise. Cette initiative émane de l'entreprise soumise au SPEDE, ou de celle qui souhaite mettre en avant la fiabilité des données qu'elle présente.