En ce qui concerne l'article 115 du Régime de pensions du Canada, qui précise qu'un rapport actuariel doit être préparé tous les trois ans aux fins de l'examen de la situation financière par le ministre des Finances et les ministres des Finances provinciaux, je suis content.

Sommaire

But du rapport

Portée du rapport

Les différentes annexes contiennent des informations supplémentaires sur la viabilité financière à long terme du RPC, l'incertitude de ses résultats (incluant l'impact de la répartition de l'actif et de la volatilité des marchés financiers sur la situation financière du Régime, ainsi qu'une analyse de sensibilité des principales hypothèses fondées sur la meilleure estimation en utilisant des approches déterministes et stochastiques), les dispositions du Régime et le rapprochement détaillé entre les résultats actuels et ceux du dernier rapport triennal. De plus, l'Annexe F contient les facteurs d'ajustement actuariels pour le paiement de la rente avant 65 ans (« paiement anticipé ») ou après 65 ans (« paiement différé »), calculés sur la base de ce rapport et conformément avec le paragraphe 115(1.11). ) du Régime de pensions du Canada.

Principales observations

Incertitude des résultats

Conclusion

Méthodologie

Pour ce faire, il convient d’utiliser des hypothèses sur l’augmentation des salaires, la répartition des salaires et le taux de chômage. Les cotisations au RPC sont calculées en appliquant le taux de cotisation aux gains cotisables. Les revenus de placement sont calculés en tenant compte du portefeuille d'actifs actuel, des flux de trésorerie nets attendus (contributions moins coûts) et des hypothèses concernant la composition future des actifs et le rendement des investissements.

Les dépenses de fonctionnement, à l'exclusion de celles de l'Office d'investissement du régime de pensions du Canada (OIRPC), sont projetées en tenant compte de la relation historique entre les dépenses et le total des revenus de service. Les hypothèses et les résultats présentés dans les sections suivantes permettent de mesurer la situation financière du VPP pour chaque année de projection et de calculer le taux de cotisation minimum, qui se divise en deux composantes. La deuxième composante du taux de cotisation minimum est le taux de capitalisation totale pour améliorer les prestations ou verser de nouvelles prestations.

Hypothèses fondées sur la meilleure estimation

Introduction

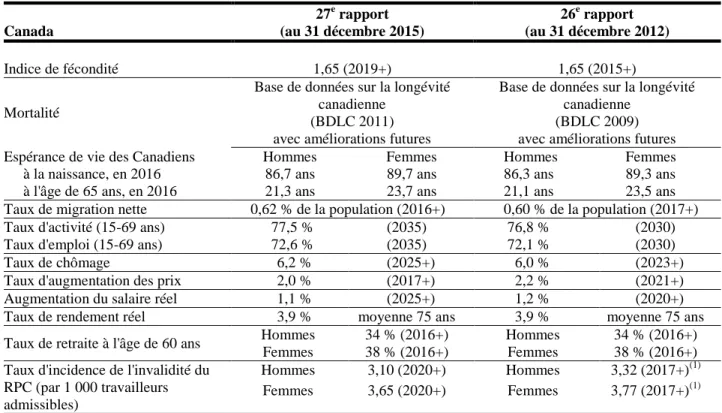

Taux d'incidence de l'invalidité du RPC (pour 1 000 travailleurs admissibles). 1) Les taux d'incidence d'invalidité finaux du 26e rapport actuariel du RPC ont été ajustés en fonction de la population admissible en 2015 pour permettre des comparaisons sur la même base que l'hypothèse utilisée dans ce 27e rapport actuariel du RPC.

Hypothèses démographiques

Un autre facteur du vieillissement de la population est la forte baisse des taux de mortalité par âge. On s’attend à ce que la durée de vie continue de s’améliorer dans les années à venir, mais à un rythme plus lent qu’au cours de la période de quinze ans se terminant en 2011. En outre, on estime que le taux d’amélioration de la durée de vie chez les hommes finira par diminuer au même niveau. . niveau que celui des femmes.

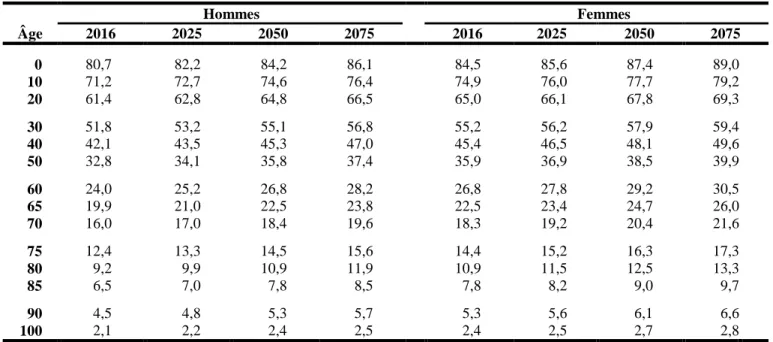

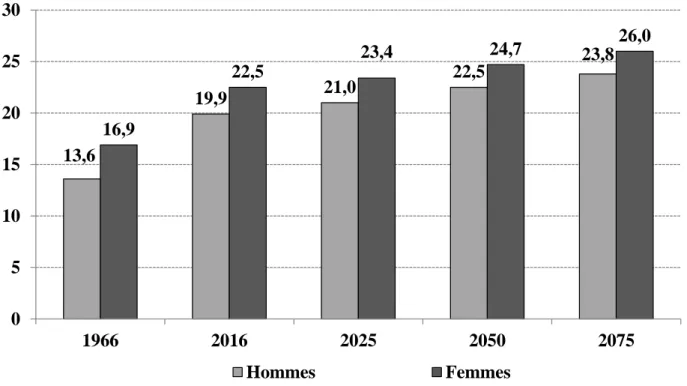

Pour les personnes âgées de 65 ans et plus, les taux annuels d'amélioration de la longévité pour la période 2012 à 2014 ont été estimés à partir des tendances tirées des données administratives sur les prestataires de la SV, qui représentent 98 % de la population entière. En tenant compte des améliorations futures de la longévité, l'espérance de vie à 65 ans en 2016 est de 21,3 ans pour les hommes et de 23,7 ans pour les femmes. Pour la population du Québec, le taux de migration nette s'établit en moyenne à 0,43 % au cours de la période de projection.

Hypothèses économiques

Autres hypothèses

Depuis 1987, une personne peut toutefois opter pour une pension de vieillesse réduite à partir de 60 ans. En 2012, il y a eu une augmentation significative des taux de retraite à 60 ans pour la cohorte qui atteindra 60 ans cette année-là. L’augmentation observée des départs à la retraite à 60 ans en 2012 peut être attribuée à deux dispositions de la loi sur la relance économique (incitations).

L’élimination du critère de cessation d’emploi pourrait donc avoir conduit, au moins en partie, à l’augmentation observée des taux de départ à la retraite à 60 ans en 2012. L’attente d’ajustements plus élevés pourrait également avoir contribué à l’augmentation observée des taux de départ à la retraite à 60 ans en 2012. L’âge présumé Les taux de retraite pour les cohortes atteignant cet âge en 2016 sont de 34 % pour les hommes et de 38 % pour les femmes.

Résultats

Aperçu

Le nombre de bénéficiaires de pension devrait passer de 5,1 millions en 2016 à 10,2 millions en 2050. Les femmes seront encore plus nombreuses que les hommes à percevoir une pension et, d'ici 2050, il devrait y avoir 17,0 % de femmes de plus que d'hommes bénéficiaires, soit environ 800 000 de plus. femmes. La part des retraites dans les dépenses totales devrait passer de 77 % en 2016 à 84 % en 2050.

De totale verwachte uitgaven zullen snel blijven stijgen, van ongeveer $43 miljard in 2016 naar $70 miljard in 2025. De actuariële aanpassingsfactoren berekend op basis van dit rapport en in overeenstemming met subsectie 115(1.11) van het Canada Pension Plan bedragen 0,6% per année. mois pour un paiement anticipé et 0,7% par mois pour un paiement différé. Ces chiffres sont identiques à ceux prévus par la loi pour le versement anticipé avant 65 ans et le versement différé après 65 ans de la pension de vieillesse.

Cotisations

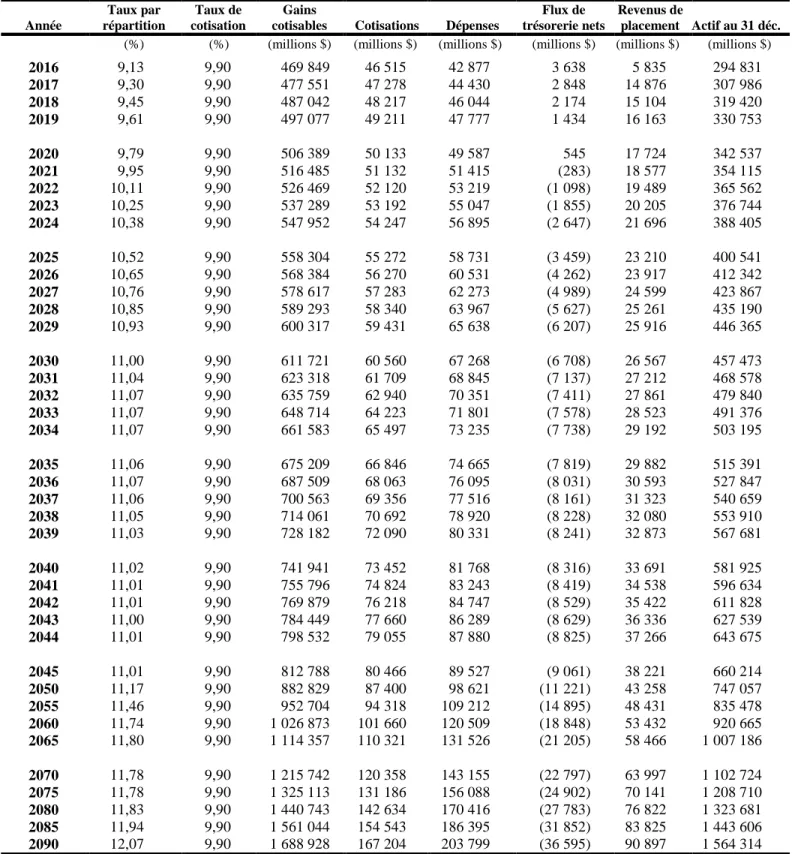

Le taux de cotisation légal étant resté inchangé à 9,9 % depuis 2016, les cotisations augmentent au même rythme que le revenu salarial total sur la période de projection. Le tableau 4 montre le nombre projeté de cotisants au RPC, y compris les bénéficiaires retraités salariés (c'est-à-dire les bénéficiaires actifs), ainsi que leurs salaires et cotisations.

Dépenses

Projections financières selon le taux de cotisation prévu par la loi

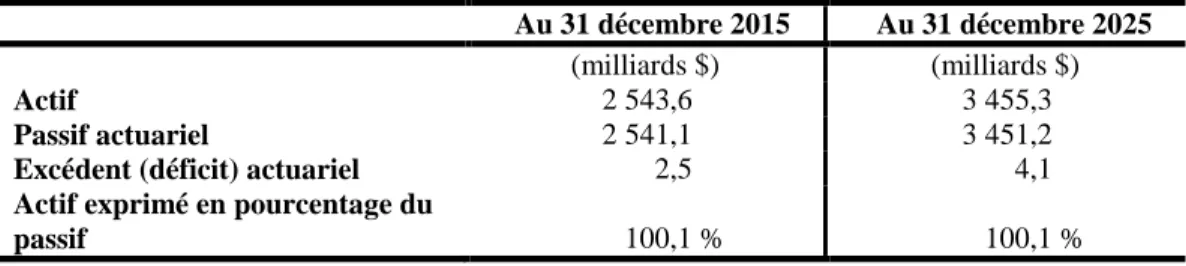

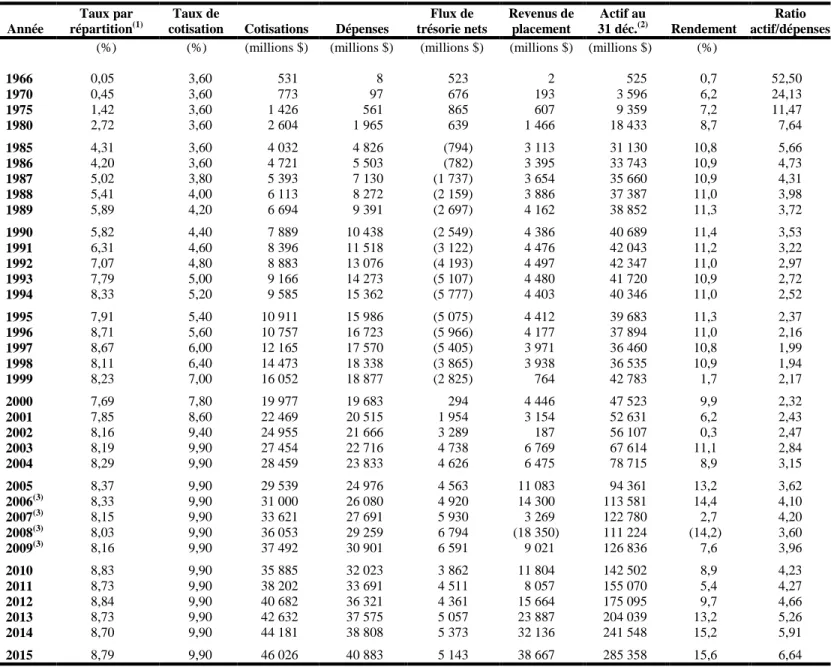

Projections financières selon le taux de cotisation légal 1. Projection du patrimoine à la valeur de marché. Les actifs devraient croître considérablement à court terme, passant de 285 milliards de dollars fin 2015 à 369 milliards de dollars fin 2020. Par la suite, les revenus (c'est-à-dire les cotisations et les revenus de placements) restent supérieurs aux dépenses, mais dans une moindre mesure à long terme, car les dépenses dépassent les cotisations.

Le tableau 13 montre plus en détail les sources de revenus nécessaires pour couvrir les dépenses.

Projections financières selon le taux de cotisation minimal

Conciliation avec le rapport précédent

Introduction

Variation du taux de cotisation minimal

Conclusion

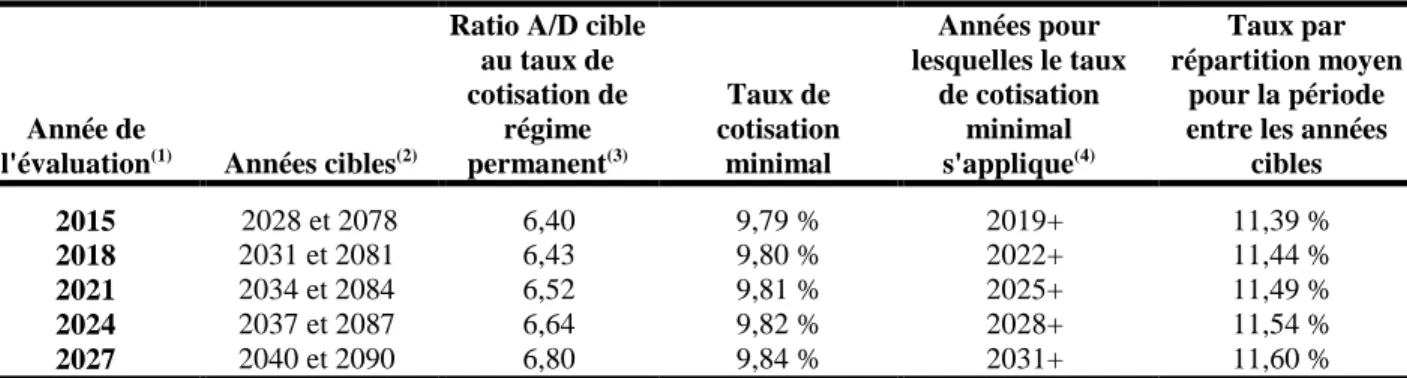

Les résultats présentés dans ce rapport confirment que le taux de cotisation légal de 9,9 % est suffisant pour financer le RPC à long terme. Le taux de cotisation minimum nécessaire pour garantir le financement du Régime, tel que déterminé dans ce rapport, est de 9,79 %, comparativement à 9,84 % déterminé dans le cadre du 26e rapport actuariel de la CBPL. Le résultat net de tous les changements depuis le 26e rapport actuariel du RPC est une diminution absolue totale de la prime de 0,05 %.

Diverses analyses de sensibilité ont été réalisées pour mesurer la sensibilité de la situation financière projetée à long terme du RPC aux changements des perspectives démographiques et économiques. Compte tenu du taux de cotisation statutaire de 9,9 %, les fonds devraient augmenter rapidement à court terme, dans la mesure où les cotisations devraient dépasser les dépenses jusqu'en 2020 inclus. La situation financière projetée du RPC présentée dans ce rapport est fondée sur des hypothèses démographiques et économiques à long terme.

Opinion actuarielle

Par conséquent, les taux de rendement internes réels ne peuvent être calculés qu’au décès du dernier participant au pool. Ce portefeuille génère un taux de rendement réel plus élevé et une volatilité plus faible par rapport au portefeuille 1 en raison de. La différence de 0,80 % entre le taux de cotisation minimum de 9,79 % du scénario basé sur la meilleure estimation et le taux de 8,99 % représente le coût de l'amélioration de la mortalité.

Le taux de rendement réel annuel moyen sur la période de projection de 75 ans devrait se situer entre 2,2 % et 5,6 % avec une probabilité de 80. Pour chacun de ces cas, le taux de rendement. La contribution minimale indiquée au tableau 25 serait suffisante jusqu'à la fin de la période. Les réductions de l’hypothèse du taux d’invalidité réduisent les taux par répartition au cours de la période de projection.

L’écart entre les taux de mortalité des hommes et des femmes à chaque âge devrait également se réduire au cours de la période de projection. Le tableau 58 illustre la répartition présumée de l'actif du portefeuille du RPC pour certaines années de la période de projection. Les taux de rendement réels attendus des obligations individuelles tiennent compte des coupons et des fluctuations de la valeur marchande dues aux variations attendues de leur taux d'intérêt.

Les taux de rendement tiennent compte des dividendes des actions et des fluctuations de la valeur marchande. Les taux de rendement réels des actions sont donc projetés à 4,7 % pour les marchés industrialisés et à 5,7 % pour les marchés émergents tout au long de la période de projection. Les taux de rendement réels pour les neuf premières années de la période de projection sont en moyenne inférieurs de 0,4 % à ceux prévus pour la même période lors de l’évaluation précédente.

Le rendement réel des actifs tient compte de la composition d'actifs présumée et des rendements réels présumés pour toutes les catégories d'actifs. L’augmentation observée des taux de départ à la retraite à 60 ans en 2012 peut être attribuée à deux dispositions de la loi sur la relance économique (incitations). Pour chaque année de la période de projection après 2015, les taux de pension pour la tranche d'âge de 61 à 64 ans sont déterminés sur la base des moyennes observées sur la période quinquennale.

Les taux de rente pour les personnes âgées de 66 ans et plus sont également déterminés en fonction des moyennes observées sur la période quinquennale. Les taux de mortalité des retraités du RPC utilisés pour les projections varient selon l'année civile, le sexe, l'âge et le niveau de la nouvelle pension.