En ce qui concerne l'article 115 du Régime de pensions du Canada, qui précise qu'un rapport actuariel doit être préparé tous les trois ans aux fins de l'examen de la situation financière par le ministre des Finances et les ministres des Finances provinciaux, je suis content.

Principales observations

Introduction

Ce règlement ainsi que le Règlement supplémentaire sur la faisabilité du RPC proposé, à savoir le Règlement sur le calcul des taux de cotisation (2018) et le Règlement sur la viabilité du Régime supplémentaire de pensions du Canada1, sont en voie d'obtenir l'approbation officielle de la province. Ce 30e rapport actuariel sur le RPC tient compte de tous les changements et règlements proposés mentionnés ci-dessus, ainsi que de l'événement subséquent lié au projet de loi C-97. De plus, ce rapport actuariel sur le RPC tient compte des estimations démographiques mises à jour de Statistique Canada disponibles en janvier 2019.

Processus d’examen indépendant par les pairs

De plus, des modifications aux règlements sur le calcul du taux de cotisation au RPC ont été proposées en 2018 pour clarifier la détermination des taux de capitalisation complets et introduire le calcul de taux de cotisation minimaux supplémentaires au RPC.

Portée du rapport

Incertitude des résultats

Le 30e rapport actuariel du RPC repose sur l'hypothèse d'un rendement nominal moyen au cours des 75 prochaines années de 5,95 % pour le VPP de base et de 5,38 % pour le VPP supplémentaire. Pour le 30e rapport actuariel du RPC, le taux de rendement nominal cumulatif attendu pour la période entre les évaluations de 2019 et 2021 est de 16,3 % pour le RPC de base et de 8,1 % pour le VPP supplémentaire. Le RPC de base dépend davantage des cotisations comme source de revenu que le RPC supplémentaire.

Conclusion

Ces taux sont inférieurs à chaque taux de cotisation supplémentaire fixé par la loi. Dans le cas du régime de base, le taux de cotisation minimum (TCM) correspond à la somme des deux types de taux. Il existe deux taux de cotisation minimum supplémentaire (TMMA) pour le RPC supplémentaire : le premier taux de cotisation minimum supplémentaire (TMMA) et le deuxième taux de cotisation minimum supplémentaire (TMMA).

Introduction

Hypothèses Démographiques

La principale cause du vieillissement de la population canadienne est la baisse du taux de fécondité au cours des 50 dernières années. Analyse de l'expérience canadienne entre 1925 et 2015, y compris une progression plus lente des taux d'amélioration de l'espérance de vie. Le tableau 2 montre la population du Canada à l'exclusion du Québec pour trois groupes d'âge (0 à 19 ans, 20 à 64 ans et 65 ans et plus) au cours de la période de projection.

Hypothèses économiques et de placement

Le ralentissement attendu à long terme de la croissance de la population active et du rythme de la création d’emplois est principalement dû au vieillissement de la population. 1 Banque du Canada, Choisir le meilleur cadre de conduite de la politique monétaire, novembre 2018. Ils sont évalués pour chaque année de la période de projection et pour chacune des principales catégories d'actifs du RPC de base et du RPC supplémentaire.

Autres hypothèses

L’augmentation observée des taux de demandes de prestations de retraite à 60 ans en 2012 peut être attribuée à deux dispositions de la loi sur la relance économique (incitations). La suppression du critère de cessation de service aurait donc pu conduire, au moins en partie, à l’augmentation observée des taux de demandes de prestations de retraite à 60 ans en 2012. L’anticipation d’ajustements plus élevés aurait également pu contribuer à l’augmentation observée des taux de demandes de prestations de retraite à l’âge de 60 ans. 60 en 2012.

Aperçu

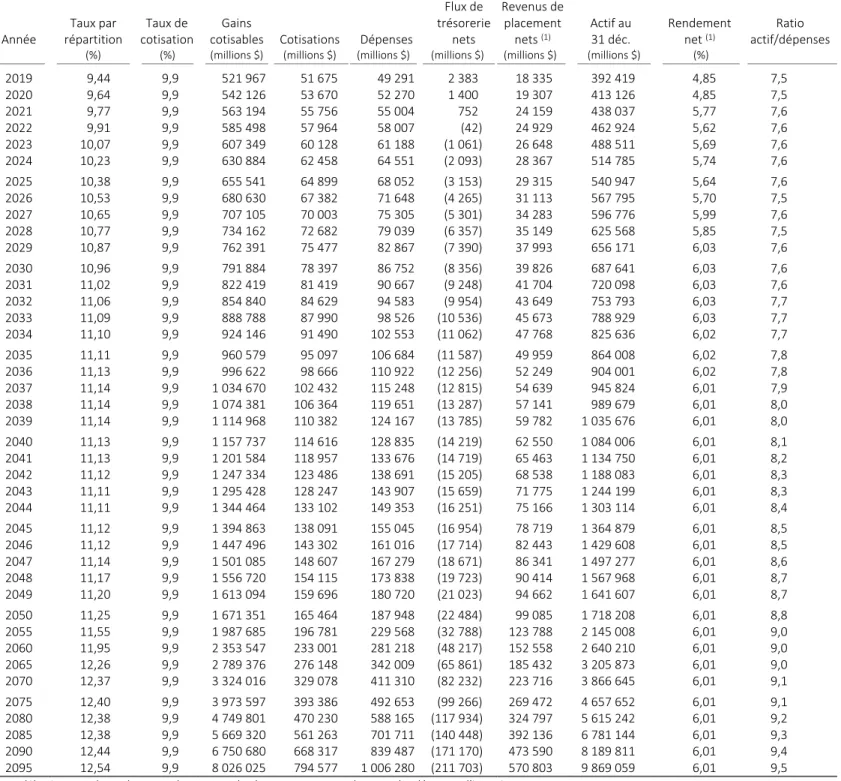

En appliquant le taux de cotisation législatif de 9,9 %, les cotisations de base au RPC devraient passer de 51,7 milliards de dollars en 2019 à 165,5 milliards de dollars en 2050 et continuer d'augmenter par la suite. Les dépenses totales du régime de base devraient croître rapidement, passant d’environ 49,3 milliards de dollars en 2019 à 86,8 milliards de dollars en 2030. Après cela, les dépenses totales devraient augmenter plus lentement pour atteindre 187,9 milliards de dollars. milliards de dollars en 2050 et 1 000 milliards de dollars d’ici 2095.

Cotisations

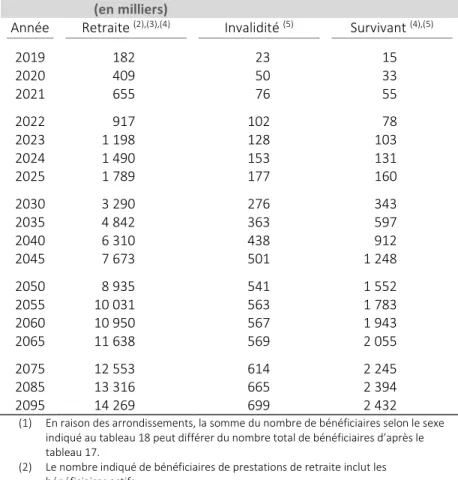

Le nombre de bénéficiaires de prestations de base du RPC devrait passer de 5,6 millions en 2019 à 9,9 millions en 2050 et continuer d'augmenter par la suite. Il y a encore plus de femmes que d’hommes qui perçoivent une pension de base. Les cotisations de base au RPC devraient passer de 51,7 milliards de dollars en 2019 à 165,5 milliards de dollars en 2050 et continuer de croître par la suite, comme le montre le tableau 4.

Dépenses

Puisque le taux de cotisation légal demeure constant à 9,9 % à compter de 2019, les cotisations de base au RPC augmentent au même rythme que le total des gains cotisables au cours de la période de conception. Le tableau 7 montre le montant prévu des dépenses de base du RPC par type. Le tableau 9 présente les dépenses prévues du RPC de base en pourcentage des gains cotisables.

Projections financières selon le taux de cotisation prévu par la loi

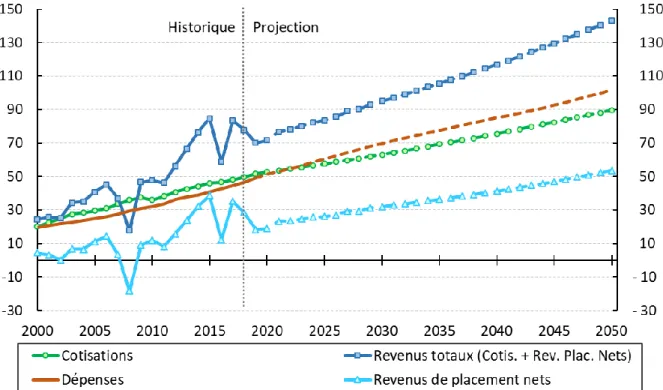

Par la suite, une part moindre mais croissante des revenus de placements sera nécessaire pour combler le déficit. À partir de 2022, une partie des revenus de placements sera nécessaire pour financer les sorties nettes de trésorerie. Le graphique 1 présente les revenus et dépenses de base historiques et projetés du RPC pour la période 2000 à 2050.

Projections financières avec le taux de cotisation minimal

Pour l'évaluation actuelle, le taux de capitalisation complet est lié aux modifications législatives apportées par le projet de loi C-74 (Loi n° 1 d'exécution du budget de 2018), et le taux s'applique à partir de 2022. Le taux de cotisation permanent est fixé à 0,01 %, ce qui est inférieur au seuil minimum de 0,02% fixé par le règlement. Les améliorations des prestations liées au projet de loi C-74 pour la participation future au Régime sont entièrement financées par le taux de cotisation d'état permanent et le TCM à compter de 2034 est égal au taux de cotisation d'état permanent.

Aperçu

Le nombre de cotisants au VPP supplémentaire est le même que pour le régime de base, puisqu'un particulier ne peut cotiser au régime supplémentaire sans cotiser également au VPP de base. Avec le premier taux de cotisation supplémentaire légal de 2,0% et le deuxième taux de cotisation supplémentaire légal de 8,0%, les cotisations sont. Le nombre de bénéficiaires de retraites complémentaires devrait passer de 0,2 million en 2019 à 1,8 million en 2025, puis à 8,9 millions en 2050, et continuer à augmenter par la suite.

Cotisations

Les gains cotisables supplémentaires relatifs au premier niveau du RPC supplémentaire sont identiques aux gains cotisables du régime de base (revenu admissible entre l'ABE et le MGAP). Comme le montre le tableau 16, le total des cotisations supplémentaires au RPC devrait atteindre 1,6 milliard de dollars en 2019, puis augmenter jusqu'à près de 12,1 milliards de dollars en 2023 après l'entrée en vigueur progressive de la première augmentation du taux de cotisation. Le total des cotisations supplémentaires devrait atteindre 17,0 milliards de dollars en 2025, lorsque le RPC supplémentaire sera pleinement en place, et continuera ensuite d'augmenter pour atteindre 43,0 milliards de dollars en 2050.

Dépenses

À mesure que le nombre de bénéficiaires de pensions, de prestations d'invalidité et d'allocations familiales du RPC supplémentaire atteint éventuellement celui du régime de base, l'écart entre eux se creuse. Les dépenses en avantages sociaux sont faibles au cours des premières années du plan, lorsque les avantages sociaux sont acquis. En 2019 et 2020, les dépenses totales sont en grande partie attribuées aux dépenses de fonctionnement du Régime.

Projections financières selon les taux de cotisation supplémentaires

L'importance des revenus de placements comme source de revenus est directement liée à l'approche de financement du Régime complémentaire. Étant donné que le RPC supplémentaire dépend fortement du revenu de placement comme source de revenu, les taux de cotisation supplémentaires sont beaucoup plus sensibles au contexte des marchés financiers que dans le cas du régime de base. Revenu net de placement en % de. revenu net des placements nécessaires au paiement des dépenses.

Projections financières avec les taux de cotisation minimaux

Pour une période donnée d'examen du RPC de trois ans, les années cibles sont 53 et 63 ans après l'année de cotisation, mais ne peuvent pas être antérieures à 2088 et 2098. Le premier taux de contribution législative supplémentaire s'applique à la période de révision triennale en cours de 2019 à 2021. D'une manière générale, les premier et deuxième taux de contribution supplémentaire prévus par la loi s'appliquent à chaque période de révision triennale suivant l'année de cotisation.

RPC de base

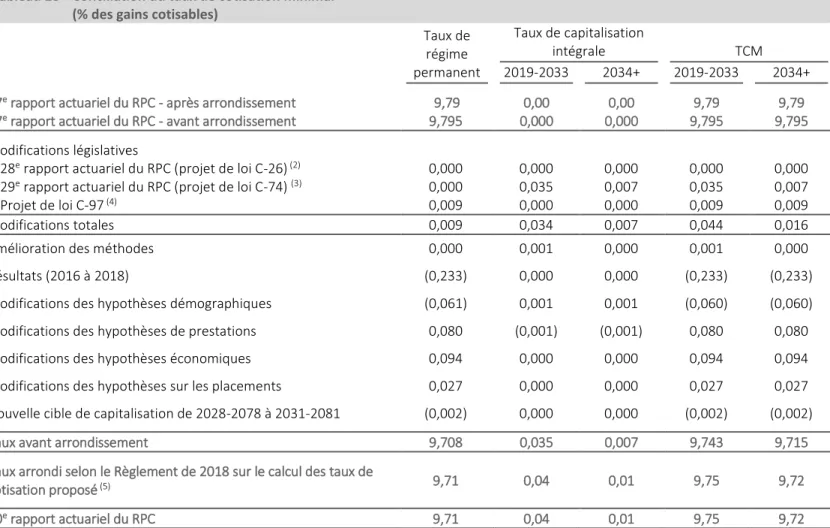

Le tableau 28 présente les principaux éléments de la modification du TCM du régime de base depuis le 27e rapport actuariel du RPC et montre une diminution globale du taux. Répercussions financières des changements introduits par le projet de loi C-74, Loi n° 2018 d'exécution du budget 1, ont été identifiés dans le 29e rapport actuariel du RPC, qui a révélé que les changements avaient pour effet de promouvoir la pleine capitalisation du Régime de pensions du Canada et d'introduire des taux de capitalisation intégrale, ce qui a augmenté le TCM. Puisque le projet de loi C-97 n'entraîne pas d'augmentation des prestations, il ne déclenche pas la pleine capitalisation du Régime de pensions du Canada.

RPC supplémentaire

Le tableau 32 présente les facteurs d'équivalence légaux des pensions du RPC. Le tableau prend en compte la période de mise en œuvre du Plan complémentaire de 2019 à 2025. Depuis le 1er janvier 2019, la protection en cas d'invalidité est offerte aux bénéficiaires de la pension de retraite de base du RPC âgés de moins de 65 ans.

Le montant de la pension de survivant de base uniforme du RPC dépend uniquement de l'année au cours de laquelle elle est versée (193,66 $ par mois en 2019). L’écart des taux de mortalité entre hommes et femmes à tous âges devrait également se réduire au cours de la période de projection. Les rendements des actifs du RPC reflètent les marchés financiers et font partie des hypothèses de placement discutées à la section B.6 de la présente annexe.

L'actif total du RPC à la fin d'une année donnée au cours de la période de projection est de . Les fluctuations futures des valeurs monétaires affecteront les taux de rendement réels sur la période de projection et créeront des gains et des pertes. Il est important de noter que les taux de rendement de la plupart des actifs sont variables.

Le nombre de prestataires de base du RPC qui reçoivent des prestations et le montant mensuel moyen des prestations payables par La date du 31 décembre 2018 est présentée dans le tableau 72. Toutes les projections des prestations de base du RPC commencent en 1966 plutôt qu'au début de la période du RPC. projection actuelle (2019) ) pour les raisons suivantes. La pension de retraite totale est la somme de la pension de base du RPC et de la pension supplémentaire du RPC.

Le montant des nouvelles prestations liées aux revenus par âge et sexe est égal à la somme de 75 % des prestations moyennes de pension liées aux revenus du RPC de base et du régime supplémentaire. Une mesure importante de la situation financière du RPC de base et du RPC supplémentaire est le ratio de l'actif à la fin d'une année aux dépenses de l'année suivante (rapport A/D).