DE LOS DEPARTAMENTOS Y

MUNICIPIOS 2005

Y COMPARATIVO 2004

DE LOS DEPARTAMENTOS Y

MUNICIPIOS 2005

Y COMPARATIVO 2004

(ARTÍCULO 79, LEY 617 DE 2000)

Avances de la gestión fi scal de los mandatarios locales

INFORME DEL DEPARTAMENTO NACIONAL DE PLANEACIÓN

DE LOS DEPARTAMENTOS Y

MUNICIPIOS 2005

Y COMPARATIVO 2004

(ARTÍCULO 79, LEY 617 DE 2000)

Avances de la gestión fi scal de los mandatarios locales

INFORME DEL DEPARTAMENTO NACIONAL DE PLANEACIÓN

Dirección Técnica de Desarrollo Territorial Sostenible (DNP) DEPARTAMENTO NACIONAL DE PLANEACIÓN

DNP

Dirección

Carolina Rentería Rodríguez

Subdirección

Mauricio Santa María Salamanca

Elaborado por:

Dirección Técnica de Desarrollo Territorial Sostenible

Oswaldo Aharón Porras Vallejo

Grupo Análisis al Financiamiento del Desarrollo Territorial

William Augusto Jiménez Santana

Giovanni Cortés Serrano

José Lenin Galindo Urquijo

José Alirio Salinas Bustos

Luz Patricia Cano Muñoz

Apoyo Editorial

Grupo de Comunicaciones y Relaciones Públicas

Págs.

PRESENTACIÓN ...

7

1.

INTRODUCCIÓN ...

9

2.

INFORMACIÓN UTILIZADA: FUENTES Y ESTRUCTURA ...

11

3.

ESTADO DE LAS FINANZAS DE LOS GOBIERNOS TERRITORIALES 2005

15

3.1. INGRESOS ...

19

3.2. GASTOS... 23

3.3. DEUDA ... 26

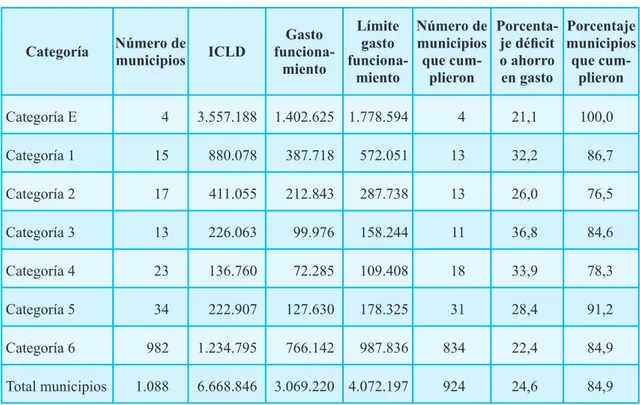

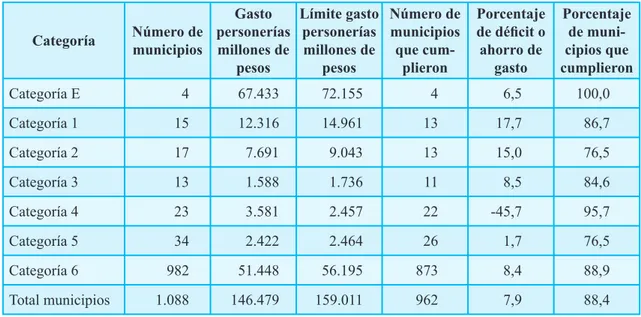

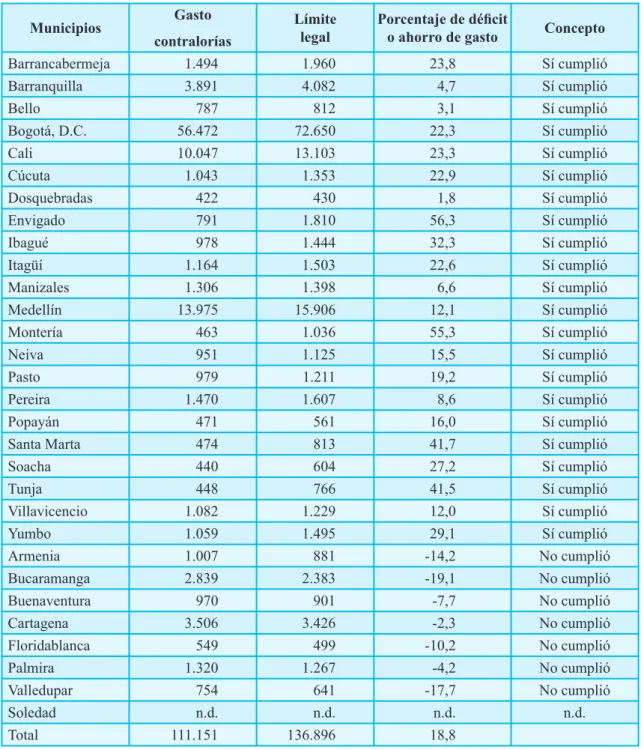

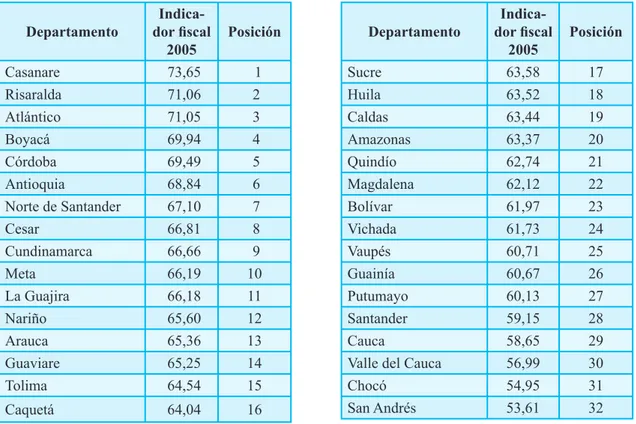

3.4. CUMPLIMIENTO DE LOS LÍMITES DE GASTO DE FUNCIONAMIENTO ...

27

3.4.1. Departamentos ... 27

3.4.2. Municipios ... 29

4.

RESULTADOS DEL DESEMPEÑO FISCAL 2005 Y COMPARATIVO 2000 ...

33

4.1. OBJETIVOS DEL INFORME Y ASPECTOS MEDIDOS...

33

4.2. ENFOQUE METODOLÓGICO DEL ANÁLISIS DEL DESEMPEÑO FISCAL ...

34

4.3. INDICADORES

FINANCIEROS

... 34

4.3.1. Autofi nanciación de los gastos de funcionamiento ...

35

4.3.2. Magnitud de la deuda ...

35

4.3.3. Dependencia de las transferencias de la Nación ...

35

4.3.4. Generación de recursos propios ...

35

Págs.

4.3.6. Capacidad de ahorro ...

36

4.4. RESULTADOS DEL DESEMPEÑO FISCAL 2005 ...

37

4.4.1. Departamentos ... 38

4.4.2. Municipios ... 43

4.5. BALANCE DE LA GESTIÓN FISCAL, 2000-2005 ...

48

5.

ANEXO DE RESULTADOS DEL DESEMPEÑO FISCAL ...

53

5.1. RESULTADOS DEL DESEMPEÑO FISCAL DE LOS DEPARTAMENTOS

2004-2005

...

54

5.2

RESULTADOS DEL DESEMPEÑO FISCAL DE LOS MUNICIPIOS

2004-2005

...

55

L

a Ley 617 de 2000 establece como responsable al Departamento Nacional de

Planeación (DNP) de presentar al público los resultados de la gestión pública de los

gobiernos territoriales. En cumplimiento de esta disposición, el Departamento publica

continuamente, desde el año 2000, los resultados del desempeño fi scal de los alcaldes y

gobernadores. En ellos señala los avances y retrocesos tanto en el balance fi scal consolidado como

en el de cada departamento y municipio, y enfatiza en las razones de dichos logros y retrocesos.

En este sentido, los informes sobre el desempeño fi scal cumplen la función de presentar al público

la información de ingresos y gastos que los alcaldes y gobernadores ejecutaron en cada vigencia,

así como los indicadores fi nancieros que miden su desempeño fi scal. El objetivo primario es

pro-mover la rendición de cuentas de la gestión pública territorial y generar señales para corregir los

desequilibrios fi scales dentro del nivel territorial.

El DNP presenta en esta publicación las cifras fi scales de la vigencia 2005 tanto de los municipios

como de los departamentos y efectúa una comparación de los resultados de años precedentes; así

establece un perfi l de desempeño en los últimos 6 años. El informe es de naturaleza técnica, de

manera que la responsabilidad del DNP se limita a medir el desempeño fi scal de los municipios y

departamentos, utilizando la ejecución de ingresos y gastos que cada municipio y departamento

reportan certifi cadamente al Departamento en los formatos del Sistema de Información para la

Captura de la Ejecución Presupuestal de departamentos y municipios (SICEP). Por lo tanto, la

responsabilidad de la información es estrictamente de las entidades territoriales.

En conclusión, la presente publicación brinda a la sociedad información básica sobre los

resultados del desempeño fi scal de los municipios y departamentos y es un instrumento de

trans-parencia y rendición de cuentas, que se pone a disposición del público en general.

L

uego de los esfuerzos por superar las quiebras fi nancieras, los gobiernos territoriales

presentan un balance sostenible de sus fi nanzas, lo cual es el refl ejo de las medidas tanto

de disciplina y responsabilidad fi scal como del buen desempeño en este campo, aspectos

que condicionan el logro de mejores resultados en la prestación de los servicios esenciales a las

comunidades, a través de una mayor y más efi ciente inversión pública.

Los resultados se traducen en fi nanzas saneadas y sostenibles en el tiempo, generación de ahorros

propios, niveles de endeudamiento sostenible, niveles de inversión altos, esfuerzo fi scal y gastos

de funcionamiento pagables con recursos propios.

La generación de superávits en los gobiernos territoriales decreció en 2005 frente a los años 2003

y 2004, debido al impulso de la inversión, principalmente en los departamentos, de manera que

los esfuerzos previos por pagar los pasivos y sanear las fi nanzas contribuyeron a liberar recursos

para inversión.

El paso dado en materia de sostenibilidad de las fi nanzas públicas territoriales se ha reforzado con

la difusión masiva del desempeño fi scal, hecho que ha contribuido a que la ciudadanía conozca

la información de ingresos y gastos de los gobiernos territoriales y generado reacciones y críticas

valiosas, las cuales dan señales claras para mejorar la gestión fi scal de alcaldes y gobernadores.

El Departamento Nacional de Planeación pretende con este documento contribuir al seguimiento

fi nanciero, al control de la gestión fi scal, a la orientación en la asignación de los recursos

nacio-nales a las entidades territoriales y a la formulación de políticas macroeconómicas en el campo

fi scal. También se espera que el documento aporte elementos para el debate sobre el futuro de la

descentralización fi scal y proporcione a la ciudadanía información básica para el control social y

la rendición de cuentas.

que siga mejorando la calidad de la información de soporte para la medición del desempeño fi scal

en las próximas vigencias y que refl eje con veracidad la gestión de los mandatarios territoriales.

Los retos se resumen en vincular la descentralización con el crecimiento económico y la

promoción del desarrollo económico local, así como en adelantar las reformas estructurales que el

país requiere para garantizar una mejor provisión de los bienes y servicios públicos. En particular,

se requiere hacer sostenible el sistema intergubernamental de transferencias, generar mayores

incentivos a la buena gestión pública, promover la asociatividad para la mejor prestación de los

servicios, articular el sistema de fuentes de fi nanciamiento territorial con claros esquemas

com-pensatorios y de efi ciencia, dar mayor impulso al esfuerzo fi scal territorial –en aras de una mayor

autonomía de los gobiernos municipales y departamentales en las decisiones de gasto–, y

estable-cer un régimen de competencias acorde con las particularidades de los territorios y que atienda la

capacidad de aquellos para asumirlas.

Los ejercicios de Agenda Interna y la Visión de Colombia 2019 deberán conducir a articular tanto

la planifi cación del desarrollo con enfoque territorial como la ejecución de esfuerzos

encamina-dos a superar la tradicional sectorización de la planifi cación pública.

E

l análisis departamental se realizó con base en la siguiente información:

·

Ejecuciones presupuestales reportadas al DNP.

· El saldo de deuda reportado a la Contraloría General de la República (CGR) y al

Departamento Nacional de Planeación (DNP).

·

El indicador de gastos de funcionamiento/ingresos corrientes de libre destinación

cer-tifi cados por cada departamento.

Por su parte, el análisis municipal se efectuó a partir de:

·

Ejecuciones presupuestales reportadas al DNP.

·

Saldo de deuda reportado a la CGR y al DNP.

·

El indicador de gastos de funcionamiento/ingresos corrientes de libre destinación

cer-tifi cado por el municipio o calculado con base en las ejecuciones presupuestales

re-portadas al DNP.

Es de advertir que es responsabilidad de cada entidad territorial el contenido de la información

suministrada a la fecha de corte establecida por la ley. La responsabilidad del DNP se limita a

utilizar las cifras reportadas para producir el informe del desempeño fi scal, en los términos que

señala la Ley 617 de 2000.

La metodología de medición del desempeño fi scal adoptada en este documento sigue las

reco-mendaciones del manual de organización de la información del Fondo Monetario Internacional

(FMI)

1. A partir de la clasifi cación, se ajusta la información de acuerdo con el tipo económico y

objeto del gasto, para luego consolidar un formato de ingresos y gastos similar al defi nido para las

operaciones efectivas de caja, el cual es útil para medir adecuadamente tanto el défi cit corriente

como el défi cit total

2. En este sentido, el criterio de clasifi cación de las cuentas no es el de

recu-rrencia en que suceden los ingresos y gastos, sino el de destino y objeto de estos.

En particular, las cuentas del ingreso no incluyen las liquidaciones presupuestales que han sido

causadas o comprometidas en vigencias anteriores, y que en esa oportunidad no se hicieron

efec-tivas, por lo cual pasan al presupuesto de la vigencia siguiente como una cuenta de fi nanciación

del défi cit. Estas cuentas de fi nanciación son, en particular, los recursos del balance –superávits

fi scales, cancelaciones de reservas, recuperaciones de cartera, ventas de activos, variaciones de

depósitos, cuentas por cobrar recibidas, etc.–. A su vez, el crédito neto –es decir, la diferencia

entre los desembolsos y las amortizaciones– no hace parte de los ingresos sino que es considerada

como una cuenta de fi nanciación del défi cit.

De la misma forma, los pagos por concepto de remuneración y prestaciones sociales a los docentes

y maestros, capacitaciones, subsidios otorgados, alimentación escolar, campañas de promoción

en los sectores de inversión y otros gastos que aumentan el capital social son considerados en

esta evaluación como un gasto de inversión y no como gastos de funcionamiento, lo cual tiene

incidencia directa en la determinación del défi cit corriente y del défi cit total.

La metodología utilizada permite analizar las cifras fi scales consistentemente y facilita el adecuado

seguimiento de las fi nanzas públicas territoriales, desde el punto de vista económico. Ello se debe

a que la medición del desempeño fi scal territorial, contenida en la presente evaluación, busca

de-terminar la situación real de liquidez de las entidades territoriales para atender los compromisos

de pago

3. Por lo tanto, la adecuada clasifi cación de los conceptos de ingreso y gasto son

funda-mentales para entender las necesidades fi scales de las entidades territoriales.

En las ejecuciones presupuestales, las entidades registran las transacciones cuando éstas tienen

lugar, independientemente de si se han generado al mismo tiempo fl ujos monetarios. En otras

pa-labras, el registro de las transacciones es de causación y no exclusivamente de caja, lo que permite

calcular mejor el tamaño del sector público, al tenerse en cuenta las reservas de apropiación y las

cuentas por pagar.

A su vez, las cuentas de ejecuciones presupuestales de las entidades territoriales permiten obtener

una medición del défi cit total a partir de sus fuentes de fi nanciamiento. Este cálculo es conocido

como défi cit por debajo de la línea y es coherente con la metodología de la medición del défi cit

por encima de la línea, o sea, a partir de los ingresos y gastos disponibles para las entidades

terri-toriales. De esta forma, el défi cit calculado por encima de la línea debe coincidir con el fi

nancia-miento calculado por debajo de la línea.

La metodología precisa la clasifi cación de las cuentas de ejecución presupuestal en un formato

coherente que permite calcular el défi cit y el monto de su fi nanciamiento. Las cuentas de ingresos

y gastos se clasifi can según su destino económico en dos grupos: según sean para cubrir gastos

recurrentes o para cubrir gastos de inversión.

Si los ingresos tienen destinación específi ca para inversión –gastos de capital– entonces

corresponden a un ingreso de capital; si no tienen asignada una destinación específi ca para

2

Es preciso aclarar que la información corresponde a las ejecuciones presupuestales, pero organizadas en el formato de operaciones

efectivas de caja, según la metodología del FMI.

inversión se consideran como ingresos corrientes. De la misma manera, los gastos se clasifi can

en dos categorías: corrientes y de inversión. Los gastos corrientes son aquellos en los cuales la

entidad incurre frecuentemente para cubrir el funcionamiento de la administración central, pagar

el costo del endeudamiento –intereses de deuda–, efectuar las transferencias legales para

funcio-namiento a entidades descentralizadas y empresas públicas, transferir recursos a otros niveles de

Gobierno para funcionamiento y efectuar los aportes al sector privado relacionados con la nómina

(previsión social, pensiones, etc.).

Los gastos de inversión son de dos tipos: formación bruta de capital fi jo –incrementan el acervo

de capital existente en la economía– e inversión social –incrementan el acervo de capital

huma-no–. La inversión social se relaciona con el gasto de personal, aportes patronales y contratos de

prestación de servicios en los sectores sociales, tal como está defi nido en la Ley 715 de 2001,

subsidios, capacitaciones, alimentación escolar, dotaciones de material educativo, programas de

fomento y todos los demás que no impliquen formación bruta de capital fi jo.

Cuando el gasto corriente es superior al ingreso corriente, entonces la entidad genera un défi cit

corriente. Si el gasto de capital es superior al ingreso de capital, entonces habrá défi cit de capital.

La suma de estos dos défi cits se denomina défi cit total, el cual deberá ser fi nanciado con recursos

extra a los contemplados anteriormente.

El fi nanciamiento es, entonces, el registro de todas las transacciones de la entidad con las cuales

se refl ejan los fondos obtenidos o utilizados para cubrir en un período determinado su défi cit

Dicho de otra forma, el fi nanciamiento del défi cit corresponde al registro de todos los

movimien-tos ocurridos en las cuentas activas y pasivas de la entidad, mediante los cuales se refl ejan los

fondos obtenidos o utilizados por la entidad territorial para generar el fi nanciamiento de dicho

défi cit. Cuando la entidad presente superávit, ello se refl ejará en que la entidad no está haciendo

uso de los fondos sino que, por el contrario, los está amortizando.

Los recursos extra necesarios para cubrir el faltante o défi cit total son, fundamentalmente, los

siguientes:

·

préstamos, de corto o largo plazo, con entidades nacionales o extranjeras;

·

bonos o títulos que reconocen un costo fi nanciero sobre los mismos;

·

portafolio acumulado de períodos anteriores;

·

crédito con proveedores;

·

enajenación de activos fi jos o participaciones accionarias de su propiedad; y

·

variaciones de depósitos.

Las anteriores fuentes de fi nanciamiento del défi cit pueden ser domésticas o contratadas a personas

o entidades de otros países. En el primer caso se habla de fi nanciamiento interno, y en el segundo

caso, fi nanciamiento externo. Los movimientos de estas cuentas son netos, es decir, corresponden

a la diferencia entre desembolsos efectuados en la vigencia y las amortizaciones pagadas por la

entidad territorial. Esquemáticamente, tales fuentes de fi nanciamiento del défi cit serán:

a)

Financiamiento Interno Neto = Movimiento Créditos Netos + Movimiento Neto

b)

Financiamiento Externo Neto = Financiamiento de Largo Plazo + Financiamiento de

Corto Plazo + Financiamiento en Bonos + Variación en Activos Externos

c)

Privatizaciones = Ingresos por Privatizaciones + Ingresos por Concesiones

L

os gobiernos departamentales y municipales consolidaron su estabilidad fi nanciera al

cerrar la vigencia 2005 con un superávit de más de $948.000 millones, luego de haber

alcanzado un défi cit de más de $378.000 millones en 2002 (pesos constantes de 2005).

La recuperación fi nanciera, que se venía evidenciando desde la vigencia 2003, ha sido el fruto,

tanto de las medidas de saneamiento fi scal –capacidad de endeudamiento, capacidad de pago del

gasto de funcionamiento, reestructuración de pasivos y responsabilidad fi scal, entre otras– como

del aumento de la recaudación tributaria –especialmente la municipal–, producto de la

recupera-ción económica del país, de medidas coyunturales como el pago de las deudas territoriales con

los recursos del Fondo de Ahorro y Estabilización Petrolera (FAEP) y de los mayores recursos del

Sistema General de Participaciones (SGP).

Para la vigencia 2005 se evidenció una disminución del superávit, frente al registrado en 2004,

debido al impulso en la inversión total experimentada para ese año. En efecto, los gobiernos

territoriales pasaron de invertir $21,8 billones en 2004 a $26,4 billones en 2005, lo cual signifi ca

un incremento, en términos reales, de $4,6 bill|ones. Los esfuerzos fi scales que en 2004 y años

precedentes se encaminaron a orientar buena parte de los recursos para pagar los pasivos tuvieron

efectos positivos en la vigencia 2005, al permitir liberar recursos para aumentar la inversión.

Se destaca la reducción del saldo de la deuda territorial, la cual pasó de $6,5 billones en 2004 a

$6,3 billones en 2005, luego de haber alcanzado niveles de $8,6 billones en 2000. Este resultado

evidencia la efectividad de las medidas de racionalización del endeudamiento y de los pagos

fi nanciados con los recursos del FAEP.

del endeudamiento de los gobiernos centrales en 2000 el 46% era de los departamentos, al cierre

de 2005 cayó a poco menos de un 31%. Por su parte, los municipios han ganado participación en

el endeudamiento al pasar del 53% al 69% del saldo de deuda.

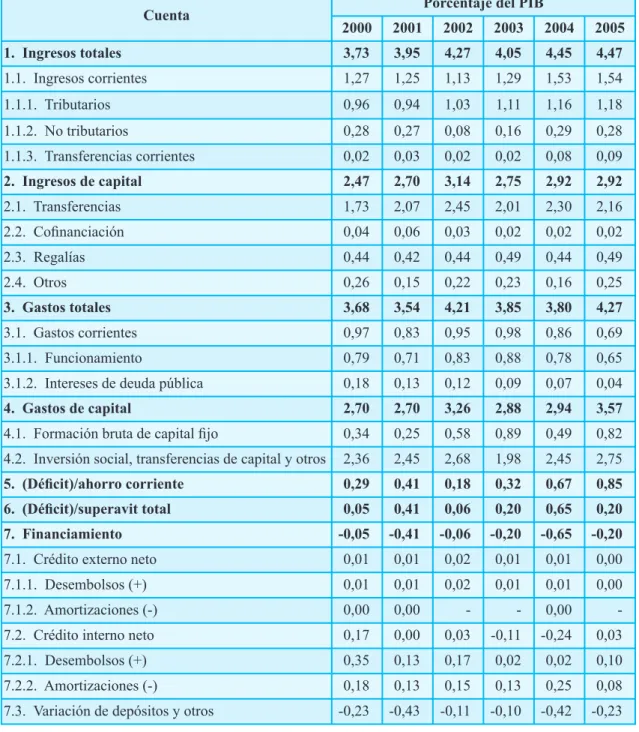

Tabla 1. Balance fi nanciero de los gobiernos departamentales, 2000 - 2005

Cuenta

Porcentaje del PIB

2000

2001

2002

2003

2004

2005

1. Ingresos totales

3,73

3,95

4,27

4,05

4,45

4,47

1.1. Ingresos corrientes

1,27

1,25

1,13

1,29

1,53

1,54

1.1.1. Tributarios

0,96

0,94

1,03

1,11

1,16

1,18

1.1.2. No tributarios

0,28

0,27

0,08

0,16

0,29

0,28

1.1.3. Transferencias corrientes

0,02

0,03

0,02

0,02

0,08

0,09

2. Ingresos de capital

2,47

2,70

3,14

2,75

2,92

2,92

2.1. Transferencias

1,73

2,07

2,45

2,01

2,30

2,16

2.2. Cofi nanciación

0,04

0,06

0,03

0,02

0,02

0,02

2.3. Regalías

0,44

0,42

0,44

0,49

0,44

0,49

2.4. Otros

0,26

0,15

0,22

0,23

0,16

0,25

3. Gastos totales

3,68

3,54

4,21

3,85

3,80

4,27

3.1. Gastos corrientes

0,97

0,83

0,95

0,98

0,86

0,69

3.1.1. Funcionamiento

0,79

0,71

0,83

0,88

0,78

0,65

3.1.2. Intereses de deuda pública

0,18

0,13

0,12

0,09

0,07

0,04

4. Gastos de capital

2,70

2,70

3,26

2,88

2,94

3,57

4.1. Formación bruta de capital fi jo

0,34

0,25

0,58

0,89

0,49

0,82

4.2. Inversión social, transferencias de capital y otros 2,36

2,45

2,68

1,98

2,45

2,75

5. (Défi cit)/ahorro corriente

0,29

0,41

0,18

0,32

0,67

0,85

6. (Défi cit)/superavit total

0,05

0,41

0,06

0,20

0,65

0,20

7. Financiamiento

-0,05 -0,41 -0,06 -0,20 -0,65 -0,20

7.1. Crédito externo neto

0,01

0,01

0,02

0,01

0,01

0,00

7.1.1. Desembolsos (+)

0,01

0,01

0,02

0,01

0,01

0,00

7.1.2. Amortizaciones (-)

0,00

0,00

-

-

0,00

-

7.2. Crédito interno neto

0,17

0,00

0,03 -0,11 -0,24

0,03

7.2.1. Desembolsos (+)

0,35

0,13

0,17

0,02

0,02

0,10

7.2.2. Amortizaciones (-)

0,18

0,13

0,15

0,13

0,25

0,08

7.3. Variación de depósitos y otros

-0,23 -0,43 -0,11 -0,10 -0,42 -0,23

Tabla 2. Balance fi nanciero de los gobiernos

municipales, 2000 - 2005

Cuentas

Porcentaje del PIB

2000

2001

2002

2003

2004

2005

Ingresos totales

5,81

5,37

6,50

6,76

6,70

7,30

1. Ingresos corrientes

2,19

2,25

2,50

2,81

2,95

3,10

1.1. Ingresos tributarios

1,64

1,71

1,82

1,97

2,04

2,14

1.2. Ingresos no tributarios

0,34

0,34

0,45

0,59

0,69

0,74

1.3. Transferencias corrientes

0,21

0,20

0,23

0,26

0,22

0,23

2. Ingresos de capital (para inversión)

3,63

3,12

4,00

3,95

3,74

4,19

Gastos totales

6,49

5,72

6,74

6,90

6,55

7,16

3. Gastos corrientes

1,93

1,69

1,79

1,50

1,41

1,40

3.1. Funcionamiento

1,67

1,45

1,51

1,37

1,25

1,26

3.2. Intereses deuda pública

0,25

0,20

0,28

0,10

0,16

0,14

3.3. Otros gastos corrientes

0,01

0,03

-

0,03

-

-4. Gastos de capital (inversión)

4,56

4,04

4,96

5,40

5,14

5,76

4.1. Formación bruta de capital fi jo

1,46

1,33

2,49

2,96

2,87

1,97

4.2. Resto de inversiones

3,10

2,70

2,47

2,44

2,27

3,79

5. Défi cit o ahorro corriente (1-2)

0,26

0,56

0,71

1,31

1,54

1,70

6. Défi cit o superávit total (3+4-5)

-0,67

-0,35

-0,25

-0,13

0,14

0,13

7. Financiamiento (7.1. + 7.2.)

0,67

0,35

0,25

0,13

-0,14

-0,13

7.1. Crédito interno y externo (7.1.1. - 7.1.2.)

-0,12

0,06

-0,34

0,07

-0,19

0,03

7.1.1.. Desembolsos (+)

0,17

0,31

0,25

0,22

0,20

0,26

7.1.2. Amortizaciones (-)

0,29

0,25

0,58

0,15

0,39

0,23

7.2. Variación de depósitos y otros

0,80

0,29

0,59

0,07

0,05

-0,16

Gráfi co 1. Evolución de la composición del saldo de deuda

de los gobiernos territoriales, 2000 - 2005

La disciplina en el control a los gastos de funcionamiento y los mayores ingresos tributarios

permitieron a los gobiernos territoriales continuar con la generación de ahorro corriente, en la

vi-gencia 2005, el cual alcanzó los $7,2 billones, que signifi caron $1,2 billones más que en 2004. En

promedio, el ahorro corriente de los gobiernos territoriales ha crecido a una tasa real equivalente

al 45%, lo que ha signifi cado pasar de ahorrar $1,3 billones en 2000 a $7,2 billones en 2005.

Gráfi co 2. Evolución del ahorro corriente

de los gobiernos territoriales, 2000 - 2005

Fuente: Cálculos GAFDT-DDTS con base en las ejecuciones presupuestales reportadas por las entidades al DNP.

-10

20

30

40

50

60

70

80

90

100

Participación porcentual

2000

2001

2002

2003

2004

2005

Años

Departamentos

Municipios

Fuente: Cálculos GAFDT-DDTS con base en las ejecuciones presupuestales reportadas

por las entidades al DNP y a la CGR.

-0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60 1,80 2,00 2,20 2,40 2,60

2000 2001 2002 2003 2004

Años

Porcentajes del PIB

3.1. INGRESOS

Los gobiernos territoriales percibieron en 2005 ingresos por casi $33,4 billones –descontados los

desembolsos de crédito, variaciones de depósitos, recursos del balance e ingresos de los

estable-cimientos públicos–, de los cuales el 38% correspondió a los departamentos y el restante 62% a

los municipios. Los ingresos percibidos por los gobiernos territoriales en 2005 fueron superiores

en $3,3 billones a los ingresos de la vigencia 2004.

La principal fuente de fi nanciación siguió siendo las transferencias nacionales –principalmente

Sistema General de Participaciones (SGP)–, las cuales pesaron en promedio entre el periodo

2000-2005 el 46,7% de los ingresos totales. La recaudación tributaria se constituyó en la segunda

fuente en importancia, al representar en promedio el 27,9%. Por su parte, las regalías pesaron en

promedio el 6,9%, mientras que otra serie de recursos representaron el 15,9%, entre ellos: tasas,

multas, contribuciones, cofi nanciación, aprovechamientos, rendimientos fi nancieros,

participa-ción en plusvalía, donaciones, etc.

Gráfi co 3. Evolución de los ingresos de los gobiernos

territoriales, 2000 - 2005

La dinámica de los ingresos tributarios de los gobiernos territoriales ha facilitado la disciplina

fi scal, y contribuido al saneamiento fi nanciero y a la generación de ahorros propios. El recaudo

tributario consolidado de municipios y departamentos aumento en términos reales el 8,9% en

2005, comparado con el recaudo de 2004 y, en promedio, creció a una tasa real del 8,6% durante

el período 2000-2005.

Las rentas tributarias más importantes han sido, para el caso de los municipios, el recaudo por

industria y comercio –que representó en promedio el 40,6% en el periodo 2000-2005–, seguido

por el recaudo de predial –con una participación promedio del 33,3%–, la sobretasa a la gasolina

(16,1%) y el recaudo de otros 20 impuestos (10%).

-0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0

Porcentajes del PIB

2000 2001 2002 2003 2004 2005

Años Departamentos

Transferencias Impuestos Regalías No tributarios Otros

-0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0

Porcentajes del PIB

2000 2001 2002 2003 2004 2005

Años Municipios

Transferencias Impuestos Regalías No tributarios Otros

Para el caso de los departamentos, las rentas tributarias de mayor peso han sido los recaudos por

consumo de cerveza, licores, cigarrillos y tabaco, que representaron en promedio para el periodo

2000-2005 el 66,2%. Las siguientes rentas en importancia han sido los recaudos por registro y

anotación (9,4%), vehículos automotores (8,4%), sobretasa a la gasolina (7,6%) y otros nueve

impuestos (8,3%).

Gráfi co 4. Recaudación tributaria de los gobiernos territoriales

El esfuerzo fi scal evidenciado por los municipios se traduce en una mayor participación dentro

del recaudo tributario consolidado del país. En efecto, mientras que en 1987 los recaudos

tribu-tarios municipales representaban poco más del 7% de la recaudación tributaria consolidada del

país, en 2005 dicho porcentaje alcanzó el 11,8%. Los departamentos han perdido participación en

la recaudación tributaria total, al pasar del 9,7% en 1987 al 5,9%, pese a que han crecido en los

últimos 6 años a una tasa promedio del 6,8%. Ello se debe a los mayores recaudos registrados por

el Gobierno Nacional en los últimos años.

Gráfi co 5. Composición de la tributación por niveles de gobierno, 1987 - 2005

Fuente: Cálculos GAFDT-DDTS con base en las ejecuciones presupuestales reportadas

por las entidades al DNP y datos de la Nación Confis.

-10 20 30 40 50 60 70 80 90 100

Composición (%)

2000 2001 2002 2003 2004 2005

Años

Departamentos

Cerveza Cigarrillos y tabaco

Licores Registro y anotación

Vehículos automotores Sobretasa a la gasolina Resto

-20 40 60 80 100

Composición (%)

2000 2001 2002 2003 2004 2005

Años

Municipios

Predial Industria y comercio Sobretasa a la gasolina Resto

Fuente: Cálculos GAFDT-DDTS con base en las ejecuciones presupuestales reportadas por las entidades al DNP.

0 10 20 30 40 50 60 70 80 90 100

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Años

Porcentajes (%)

Nación

Departamentos

Municipios

83,1 82,3

9,7 5,9

La participación en el PIB de los recaudos tributarios territoriales permite concluir la buena dinámica

de la mayoría de los impuestos, lo que fortalece las decisiones de gasto del nivel territorial.

Sin embargo, algunas rentas departamentales han sido menos dinámicas; por el contrario, han

venido decreciendo como proporción del PIB, especialmente los recaudos por concepto de licores

y cigarrillos.

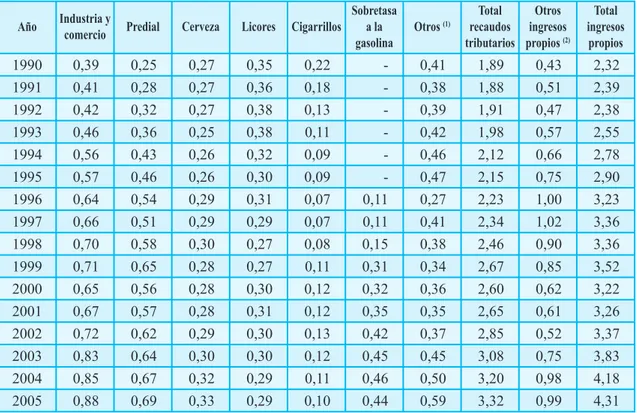

Los ingresos propios diferentes de los recaudos tributarios han experimentado un crecimiento

importante, al duplicar su participación en el PIB entre 1990 y 2005. Tales rentas corresponden a

tasas por ventas de servicios, multas y contribuciones, principalmente.

Tabla 3. Recaudo de ingresos propios de los gobiernos territoriales

como porcentaje del PIB, 1990 - 2005

Año

Industria y

comercio

Predial

Cerveza

Licores

Cigarrillos

Sobretasa

a la

gasolina

Otros

(1)Total

recaudos

tributarios

Otros

ingresos

propios

(2)Total

ingresos

propios

1990

0,39

0,25

0,27

0,35

0,22

-

0,41

1,89

0,43

2,32

1991

0,41

0,28

0,27

0,36

0,18

-

0,38

1,88

0,51

2,39

1992

0,42

0,32

0,27

0,38

0,13

-

0,39

1,91

0,47

2,38

1993

0,46

0,36

0,25

0,38

0,11

-

0,42

1,98

0,57

2,55

1994

0,56

0,43

0,26

0,32

0,09

-

0,46

2,12

0,66

2,78

1995

0,57

0,46

0,26

0,30

0,09

-

0,47

2,15

0,75

2,90

1996

0,64

0,54

0,29

0,31

0,07

0,11

0,27

2,23

1,00

3,23

1997

0,66

0,51

0,29

0,29

0,07

0,11

0,41

2,34

1,02

3,36

1998

0,70

0,58

0,30

0,27

0,08

0,15

0,38

2,46

0,90

3,36

1999

0,71

0,65

0,28

0,27

0,11

0,31

0,34

2,67

0,85

3,52

2000

0,65

0,56

0,28

0,30

0,12

0,32

0,36

2,60

0,62

3,22

2001

0,67

0,57

0,28

0,31

0,12

0,35

0,35

2,65

0,61

3,26

2002

0,72

0,62

0,29

0,30

0,13

0,42

0,37

2,85

0,52

3,37

2003

0,83

0,64

0,30

0,30

0,12

0,45

0,45

3,08

0,75

3,83

2004

0,85

0,67

0,32

0,29

0,11

0,46

0,50

3,20

0,98

4,18

2005

0,88

0,69

0,33

0,29

0,10

0,44

0,59

3,32

0,99

4,31

Fuentes: Cálculos GAFDT-DDTS-DNP con base en: (a) ejecuciones presupuestales reportadas por los municipios al DNP a partir de

1996, porque desde 1995 hacia atrás la fuente es el Banco de la República; (b) ejecuciones presupuestales reportadas por los

departa-mentos a la CGR desde 1990 hasta 2002; de 2003 en adelante, reportadas al DNP.

(1)

Otros impuestos incluyen:

Municipales:

circulación y tránsito por transporte público, teléfonos, avisos y tableros, publicidad exterior visual, delineación y

ur-banismo, espectáculos públicos, impuesto de ocupación de vías, juegos promocionales municipales, rifas de circulación municipal,

eventos hípicos, degüello de ganado menor, sobretasa bomberil, estampilla pro cultura, otras estampillas, alumbrado público, registro

de marcas y herretes, pesas y medidas, contribución del 5% sobre contratos, impuesto a las ventas por el sistema de clubes.

Departamentales:

vehículos automotores, degüello de ganado mayor, impuesto a ganadores de sorteos ordinarios y extraordinarios,

impuesto de loterías foráneas, juegos de apuestas permanentes o chance, derechos de explotación de loterías, rifas, estampillas,

con-tribución del 5% sobre contratos.

(2)

Otros ingresos propios incluyen:

Municipales:

tasas por venta de servicios de acueducto, alcantarillado y aseo, tasas por venta de bienes y servicios educativos, tasas

por bienes y servicios de salud y previsión social, otras tasas por venta de bienes y servicios, multas y sanciones, contribuciones

(especial de valorización), impuesto de oleoductos, otros ingresos no tributarios, utilidades y excedentes financieros de las empresas

industriales y comerciales y establecimientos públicos transferidas al municipio.

Departamentales:

tasas, multas y contribuciones, otros ingresos no tributarios, rentas por derechos de explotación de monopolios,

De 1.098 municipios, Bogotá y otras 40 ciudades representaron en 2004 el 80% del total del

recaudo por concepto de tributos municipales, esta cifra para 2005 subió al 82%. Por su parte, de

32 departamentos, 6 recaudan el 60% del recaudo tributario agregado departamental en 2005.

La fuerte concentración del ingreso tributario refl eja las enormes disparidades que se encuentran

en el interior de las regiones colombianas; en efecto, las principales ciudades concentran a su vez

la mayor parte de la población y de la actividad económica, por lo cual su nivel absoluto de

recau-do es más elevarecau-do que en los municipios de categorías 3 a 6. Así, salvo Bogotá que disminuyó su

participación en el agregado tributario municipal, de las 10 principales ciudades todas crecieron

su recaudo tributario entre 2004-2005 (gráfi co 6).

Gráfi co 6. Composición del recaudo tributario municipal,

10 principales ciudades, 2004 - 2005

Fuente: Cálculos GAFDT-DDTS con base en las ejecuciones presupuestales reportadas por las entidades al DNP.

La concentración de la actividad económica se evidencia en la recaudación fi scal de unos cuantos

departamentos, pues para 2005, 6 de ellos concentraron el 61% del recaudo tributario.

Gráfi co 7. Composición del recaudo tributario departamental, 2005

Fuente: Cálculos GAFDT-DDTS con base en las ejecuciones presupuestales reportadas por las entidades al DNP.

-5 10 15 20 25 30 35 40

Participación porcentual

Bogotá D. C.

Medellín

Cali

Barranquilla Cartagena

Barrancabermeja

Bucaramanga

Pereira Yu

m

b

o

Ibagué

Año 2004 Año 2005

Boyacá; 4,3

Antioquia; 16,5

Cundinamarca; 14,9 Valle del Cauca; 12,8

3.2. GASTOS

Los gastos totales de los municipios y departamentos –descontado el pago de amortizaciones de

deuda pública– ascendieron en 2005 al 11,5% del PIB, lo cual signifi có un crecimiento real del

16,4% frente al alcanzado en 2004.

El mayor gasto obedeció al incremento de la inversión, que aumentó el 1,2% del PIB entre 2005

y 2004, lo cual, como se dijo anteriormente, es consecuencia de los ajustes de años anteriores por

pagar los pasivos y así liberar recursos para inversión.

Los gastos de funcionamiento en 2005 se mantuvieron, aproximadamente, comparados con los

gastos de 2004. En efecto, su participación en el PIB fue del 1,9%, levemente superior a la de

2004 que fue del 2%.

Como se deduce de las cifras, más del 80% del gasto municipal y más del 83% del departamental,

se dirigió a fi nanciar gastos de inversión, lo cual refl eja los positivos resultados del ajuste al gasto

corriente y la reorientación del gasto hacia el cumplimiento de las competencias asignadas por la

ley a las entidades territoriales.

Gráfi co 8. Composición de los gastos territoriales, 2005

Departamentos

Municipios

Fuente: Cálculos GAFDT-DDTS con base en las ejecuciones presupuestales reportadas por las entidades al DNP.

Finalmente, una revisión de los gastos territoriales permite concluir que en los últimos años los

departamentos y municipios han experimentado una disminución de los gastos de funcionamiento

y una reducción del costo del endeudamiento. El menor pago de intereses por ese concepto es el

producto de las reestructuraciones de las deudas, en el marco de los acuerdos de reestructuración

de pasivos, los alivios aplicados en virtud del uso de los recursos del Fondo de Ahorro y

Estabili-zación Petrolera (FAEP) y de las menores tasas de interés de los últimos años. También se

eviden-cian mayores pagos a capital de las deudas, lo que ha traído como consecuencia una reducción de

su saldo, según lo expuesto en el siguiente apartado.

Intereses deuda pública 1% Funcionamiento

15%

Formación bruta de capital fijo

19%

Inversión social, transferencias de capital y otros

65%

Inversión social, transferencias de capital y otros

52%

Formación bruta de capital fijo

28% Funcionamiento

18%

Intereses deuda pública

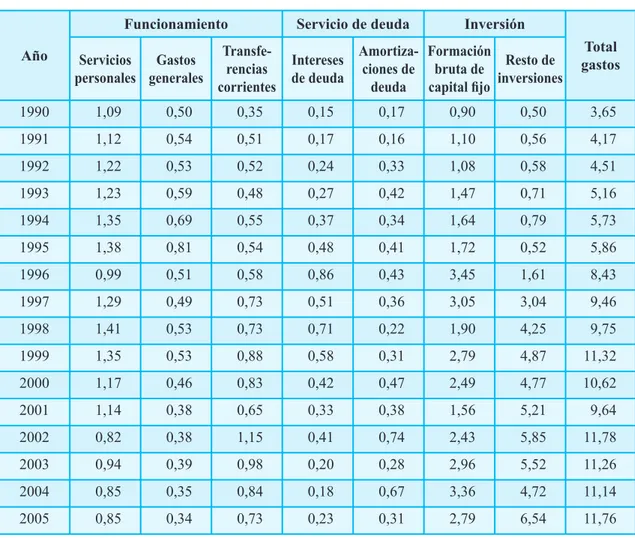

Tabla 4. Gastos de los gobiernos territoriales

como porcentaje del PIB, 1990 - 2005

Año

Funcionamiento

Servicio de deuda

Inversión

Total

gastos

Servicios

personales

Gastos

generales

Transfe-rencias

corrientes

Intereses

de deuda

Amortiza-ciones de

deuda

Formación

bruta de

capital fi jo

Resto de

inversiones

1990

1,09

0,50

0,35

0,15

0,17

0,90

0,50

3,65

1991

1,12

0,54

0,51

0,17

0,16

1,10

0,56

4,17

1992

1,22

0,53

0,52

0,24

0,33

1,08

0,58

4,51

1993

1,23

0,59

0,48

0,27

0,42

1,47

0,71

5,16

1994

1,35

0,69

0,55

0,37

0,34

1,64

0,79

5,73

1995

1,38

0,81

0,54

0,48

0,41

1,72

0,52

5,86

1996

0,99

0,51

0,58

0,86

0,43

3,45

1,61

8,43

1997

1,29

0,49

0,73

0,51

0,36

3,05

3,04

9,46

1998

1,41

0,53

0,73

0,71

0,22

1,90

4,25

9,75

1999

1,35

0,53

0,88

0,58

0,31

2,79

4,87

11,32

2000

1,17

0,46

0,83

0,42

0,47

2,49

4,77

10,62

2001

1,14

0,38

0,65

0,33

0,38

1,56

5,21

9,64

2002

0,82

0,38

1,15

0,41

0,74

2,43

5,85

11,78

2003

0,94

0,39

0,98

0,20

0,28

2,96

5,52

11,26

2004

0,85

0,35

0,84

0,18

0,67

3,36

4,72

11,14

2005

0,85

0,34

0,73

0,23

0,31

2,79

6,54

11,76

Fuentes: Cálculos GAFDT-DDTS-DNP con base en: (a) ejecuciones presupuestales reportadas por los municipios al DNP a partir

de 1996, porque desde 1995 hacia atrás la fuente es el Banco de la República; (b) ejecuciones presupuestales reportadas por los

departamentos a la CGR desde 1990 hasta 2002; de 2003 en adelante, reportadas al DNP.

El gasto de inversión descentralizado pasó del 1,4% del PIB en 1990 al 9,3% en 2005, crecimiento

que ha sido progresivo desde los noventa, gracias principalmente a las mayores transferencias

con-sagradas en la Constitución Política de 1991 –llamado antes Situado Fiscal y Participación en los

Ingresos Corrientes de la Nación, hoy denominado Sistema General de Participaciones–, que

impli-có el cambio de ejecutor del nivel nacional al territorial. Otros factores que afectaron positivamente

la mayor inversión territorial fueron las medidas de saneamiento fi scal que han permitido reorientar

las rentas territoriales al ajuste fi scal y, por esa vía, a liberar recursos para inversión.

T

a

bla 5. Balance fi

nancier

o consolidado de los gobiernos territoriales 2000 - 2005

Fuente: cálculos GAFDT

-DDTS con base en las ejecuciones presupuestales reportadas por las entidades al DNP

.

Cuenta

Miles de millones de pesos constantes de 2005

Por

centajes del PIB

2000

2001

2002

2003

2004

2005

2000

2001

2002

2003

2004

2005

1. Ingr

esos totales

22.899

22.693

26.716

27.860

30.087

33.394

9,55

9,32

10,77

10,81

1

1,14

1

1,76

1.1. Ingresos corrientes

8.281

8.512

9.007

10.576

12.108

13.195

3,45

3,50

3,63

4,10

4,48

4,65

1.1.1.

T

ributarios

6.227

6.450

7.079

7.936

8.650

9.420

2,60

2,65

2,85

3,08

3,20

3,32

1.3.

T

ransferencias

565

566

633

718

81

1

887

0,24

0,23

0,25

0,28

0,30

0,31

1.1.2. No tributarios

1.490

1.496

1.296

1.923

2.647

2.888

0,62

0,61

0,52

0,75

0,98

1,02

2. Ingr

esos de capital

14.618

14.181

17.709

17.284

17.979

20.199

6,09

5,83

7,14

6,71

6,66

7,12

2.1.

T

ransferencias

9.866

10.077

12.847

13.567

14.907

15.465

4,1

1

4,14

5,18

5,26

5,52

5,45

2.3. Regalías

1.614

1.654

1.780

2.054

1.955

2.214

0,67

0,68

0,72

0,80

0,72

0,78

2.4. Otros

3.137

2.450

3.081

1.662

1.1

17

2.521

1,31

1,01

1,24

0,65

0,41

0,89

3. Gastos totales

24.381

22.538

27.188

27.698

27.946

32.445

10,16

9,26

10,96

10,75

10,35

1

1,43

3. Gastos corrientes

6.962

6.132

6.796

6.377

6.135

5.950

2,90

2,52

2,74

2,47

2,27

2,10

3.1. Funcionamiento

5.909

5.259

5.798

5.812

5.505

5.433

2,46

2,16

2,34

2,26

2,04

1,91

3.1.1. Servicios personales

2.814

2.774

2.014

2.368

2.293

2.404

1,17

1,14

0,81

0,92

0,85

0,85

3.1.2. Gastos generales

1.104

917

943

979

947

956

0,46

0,38

0,38

0,38

0,35

0,34

3.1.3.

T

ransferencias pagadas

1.991

1.568

2.841

2.464

2.265

2.072

0,83

0,64

1,14

0,96

0,84

0,73

3.2. Intereses deuda pública

1.019

796

998

495

630

517

0,42

0,33

0,40

0,19

0,23

0,18

3.3. Otros gastos corrientes

35

76

0

70

0

-0

0,01

0,03

0,00

0,03

0,00

-0,00

4. Gastos de capital

17.419

16.406

20.392

21.321

21.81

1

26.495

7,26

6,74

8,22

8,27

8,08

9,33

4.1. Formacion bruta capital fi

jo

4.316

3.859

7.624

9.917

9.067

7.932

1,80

1,59

3,07

3,85

3,36

2,79

4.2. Inv

. social, trf. capital y otros

13.102

12.547

12.767

1

1.404

12.744

18.563

5,46

5,15

5,15

4,43

4,72

6,54

5. (Défi

cit)/ahorr

o corriente

1.319

2.381

2.21

1

4.199

5.974

7.244

0,55

0,98

0,89

1,63

2,21

2,55

6 (Défi

cit)/superávit total

-1.482

156

-471

162

2.142

949

-0,62

0,06

-0,19

0,06

0,79

0,33

7. Financiamiento

1.482

-156

471

-162

-2.142

-949

0,62

-0,06

0,19

-0,06

-0,79

-0,33

7.1. Crédito neto

129

175

-723

-86

-1.142

165

0,05

0,07

-0,29

-0,03

-0,42

0,06

7.2.

V

ariación depósitos y otros

3.3. DEUDA

El ajuste fi scal también se refl eja en el control del endeudamiento, el cual se ajustó con la Ley

358 de 1997 en concordancia con la capacidad de pago de los gobiernos territoriales. El saldo de

la deuda territorial pasó de representar el 3,6% del PIB en 2000 al 2,2% en 2005, lo que equivale

a una disminución del 7% en promedio en términos reales durante los últimos 5 años analizados.

Tabla 6. Saldo de deuda de los gobiernos departamentales y municipales, 2000 - 2005

Nivel

Miles de millones de pesos constantes de 2005

Porcentaje del PIB

2000

2001

2002

2003

2004

2005

2000

2001

2002

2003

2004

2005

Departamentos 3.977,7 3.550,7 3.224,7 2.711,4 2.152,0 1.943,6

1,66

1,46

1,30

1,05

0,80

0,68

Municipios

4.656,5 4.549,2 4.452,4 3.825,2 4.363,4 4.342,3

1,94

1,87

1,79

1,48

1,62

1,53

Total

8.634,1 8.099,8 7.677,1 6.536,5 6.515,4 6.285,8

3,60

3,33

3,09

2,54

2,41

2,21

Fuente: Saldos de deuda reportados por las entidades a la CGR y al DNP.

Sin embargo, la deuda se encuentra concentrada en unas pocas entidades. En efecto, de la deuda

departamental, Valle del Cauca concentra el 26% –más de $509 mil millones–; Cundinamarca, el

17%; Santander, el 11,7%; Antioquia, el 8,4%; y Atlántico, el 4,9%, lo que equivale a decir que

solamente 5 departamentos explican más del 68,2% del endeudamiento total departamental.

En-tre tanto, los municipios de Bogotá, Cali, Barranquilla, Medellín, Cartagena y otras 10 ciudades

concentran más del 80,7% de la deuda municipal.

Gráfi co 9. Saldo de deuda territorial (gobiernos centrales), 2005

Departamentos

Municipios

Fuente: Cálculos GAFDT-DDTS. Saldo de deuda reportada a la CGR y a Ministerio de Hacienda y Crédito Público.

-300.000200.000 700.000 1.200.000 1.700.000 2.200.000

Millones de pesos de 2005

Bogotá, D. C.

Cali

Barranquilla

Medellín

Cartagena

Buenaventura

Ibagué

Mamizales San Andrés

Cúcuta

V

illavicencio

Pereira

Envigado Palmira

Bello

Resto mpios.

-100.000 200.000 300.000 400.000 500.000 600.000

Millones de pesos de 2005

V

a

lle del Cauca Cundinamarca

Santander Antioquia Atlántico Boyacá Chocó

Magdalena

Bolívar Cauca