1

Contactos:

Javier Almonacid (Colombia),

[email protected]

(571) 236 2500-623 6199

Roy Weinberger(New York)

1-212-8450307

Febrero de 2001

http://www.brc.com.coFONDO COMUN EPECIAL - FIDURENTA

FIDUCOLOMBIA S.A.

Bogotá (Colombia)

BANKWATCH RATINGS DE COLOMBIA S.A.

F-AA+

CIFRAS EN MILLONES DE PESOS:

Cifras a:

31/12/2000

Valor del Fondo: 177

.215 MM

Rentabilidad Bruta: 14,75%

Rentabilidad Neta: 13,18%

HISTORIA DE LA CALIFICACION:

Calificación inicial F- AA+ FEB/01.

La información financiera contenida en este documento se basa en los portafolios del Fondo Común Especial para los meses de julio, agosto, septiembre, octubre, noviembre y diciembre de 2000 y los Estados Financieros auditados de La sociedad Administradora y del Fondo Común Especial para los años de 1997, 1998, 1999 y no auditados a Diciembre de 2000.

ESCALA DE CALIFICACION

GRADOS DE INVERSIÓN:

f-AAA La seguridad es excelente. Posee una capacidad superior para conservar el valor del capital, y de limitar la exposición al riesgo de pérdidas.

f-AA La seguridad es muy buena. Posee una fuerte capacidad para conservar el valor del capital y de limitar la exposición al riesgo de pérdidas, con un riesgo incremental limitado en comparación con fondos calificados con la categoría más alta.

f-A La seguridad es buena. Posee una capacidad razonable para conservar el valor del capital y limitar la exposición al riesgo de pérdidas. Los fondos de calificación A podrían ser más vulnerables a acontecimientos adversos (tanto internos como externos) que los fondos con calificaciones más altas.

f-BBB Es la categoría más baja en grados de inversión. Indica que aunque la seguridad es aceptable, la capacidad para conservar el valor del capital y limitar la exposición al riesgo de pérdida es más susceptible que aquellas con calificaciones más altas, al verse afectada por desarrollos adversos tanto internos como externos

GRADOS ESPECULATIVOS

f-BB La seguridad es incierta. Aunque no representa un grado de inversión, esta calificación sugiere que la probabilidad de pérdida del capital es considerablemente menor que la de fondos con calificaciones más baja. Sin embargo, existen factores considerables que hacen al fondo vulnerable a la pérdida de capital.

f-B La seguridad es incierta. Las emisiones calificadas con B indican un nivel más alto de incertidumbre y el fondo es muy vulnerable a la pérdida de capital.

f-CCC Extremadamente vulnerable a la pérdida de capital.

f-D El fondo ha perdido

1. Perfil del Fondo.

El Fondo Común Especial Fidurenta de Fiducolombia S.A. es un fondo donde sus adherentes realizan inversiones con un plazo mayor de 30 días. Los adherentes a este fondo son personas naturales y jurídicas, vinculados al fondo por medio de un encargo fiduciario. Este a su vez, reúne los recursos obtenidos por Fiducolombia S.A. con ocasión de la celebración y ejecución de fideicomisos de inversión, sobre los cuales ejerce una administración colectiva. El monto mínimo de constitución y permanencia en el fondo es de $200.000. La fiduciaria deduce por el manejo de la inversión un porcentaje sobre los rendimientos y la retención en la fuente sobre los rendimientos generados. La comisión por administración de los recursos va desde el 5% hasta el 10% sobre los rendimientos generados y el porcentaje depende del plazo que el inversionista establezca en el momento que se realice el aporte.

a plazos entre 1 y 2 años, el 12,07% a plazos entre 2 y 5 años y el 42,50% a plazos superiores a 5 años.

2. Fundamentos de la Calificación

La calificación de F – AA+ (Doble A más) en grado de inversión, indica que la seguridad del fondo es buena, posee una fuerte capacidad para conservar el valor del capital y de limitar la exposición al riesgo de pérdidas, con un riesgo incremental limitado en comparación con fondos calificados con la categoría más alta.

El Fondo Común Especial Fidurenta es el fondo especial más grande en el mercado, con un valor promedio de 183 mil millones de pesos, con un total de 6.728 adherentes, de los cuales el 92% son personas naturales y el 8% son personas jurídicas. Cada inversionista establece el plazo de su inversión y será penalizado si realiza un retiro anticipado de su inversión. La alta diversificación, conocimiento del cliente y la naturaleza del fondo, permiten estructurar el portafolio a plazos superiores a los tradicionalmente manejados por otros fondos Especiales, con una alta diversificación, proporcionando una rentabilidad alta y una adecuada liquidez. A Diciembre de 2000, el 38,61% del portafolio se encuentra en inversiones con plazos superiores a los cinco años. Así mismo, a diciembre el 89,97% de las inversiones se podría vender sin el riesgo de incurrir en pérdida.

Por otro lado, el fondo presenta una sensibilidad baja, con respecto a la duración promedio de sus pasivos. En promedio para los últimos seis meses, la duración del portafolio es de 46 días, es decir, que el 0,1144% del portafolio se encuentra expuesto a pérdida ante un cambio en cien puntos básicos en la tasa de interés. Esta duración es baja, dada la alta concentración de títulos indexados a la DTF, que limita el nivel de exposición a variaciones en la tasa de interés por los períodos de tiempo en los cuales se recalcula el valor de la tasa base de liquidación.

La experiencia de las personas que intervienen en las decisiones de inversión del fondo, presentan una amplia trayectoria, lo que permite dar seguridad en el proceso de toma de decisiones en las inversiones.

La avanzada tecnología, que permite estar en línea con la red del banco y en tiempo real, lo que permite una mejor operación del fondo. Adicionalmente se cuenta con aplicativos para una adecuada administración de portafolio, que tienen herramientas gerenciales que dan soporte en la toma de decisiones cuando se va a realizar las inversiones.

Se cuenta con una adecuada metodología para el establecimiento de cupos y plazos a los diferentes emisores, logrando una diversificación en títulos calificados en diferentes grados de inversión y una pequeña proporción en títulos calificados en grados especulativos (0,90% del portafolio). Sin embargo el portafolio presenta una importante participación en títulos calificados en grados de inversión con tendencia a la

baja, en entidades que han venido presentando deterioros significativos durante estos últimos años.

La mesa de negociación, el área de análisis y proyecciones y la plataforma operativa cuentan con la suficiente independencia y herramientas para realizar las operaciones del fondo. El gerente de portafolio realiza un control de las negociaciones que lleva a cabo la mesa de negociaciones, bajo los lineamientos de la Junta Directiva y del Comité Financiero. Sin embargo, el área de análisis y proyecciones (Gerencia de Riesgos) no realiza un control de la ejecución de las negociaciones. Esta situación se encuentra en revisión bajo el nuevo esquema definido por la circular 088 de la Superintendencia Bancaria.

Fortalezas

9 Sociedad Fiduciaria filial de Bancolombia S.A., calificada AAA por BankWatch Ratings de Colombia S.A.

9 Estabilidad de los recursos del fondo.

9 Alto conocimiento del cliente, y su relación de permanencia en el fondo.

9 Buena información estadística sobre la composición y el comportamiento de los pasivos del fondo.

9 Liquidez adecuada según naturaleza del fondo y bajo riesgo de pérdida del portafolio a cambios en la tasa de interés.

9 Análisis adecuado del riesgo inherente a emisores. 9 Adecuada metodología para la proyección de las variables

macroeconómicas.

9 Políticas y atribuciones consistentes para los cupos de inversión por emisor.

9 Pasivos del fondo con vencimiento determinado y penalización por retiro anticipado..

9 Buen nombre y posicionamiento en el mercado, siendo el Fondo común especial más grande del mercado.

Oportunidades

9 La nueva reglamentación de la Superintendencia, en la que se da mayor autonomía a la mesa de negociación, la plataforma operativa y al área de análisis y proyecciones de la fiduciaria

Debilidades

9 En el portafolio, se han mantenido la presencia de emisores, cuyas calificaciones se han desmejorado recientemente o se han conservado por debajo de A; éstos participan con el 10.4%.

Amenazas

9 Deterioro en los indicadores de la economía que disminuyen la calidad crediticia de los portafolios. 9 Escasos instrumentos de cobertura en el mercado

financiero y de capitales local.

9 El mercado de capitales colombiano no dispone de curvas de rendimiento para la valoración del portafolio.

3. Sector Fiduciario

La baja tasa de interés durante el año y la consecuente disminución en las comisiones cobradas por la administración de recursos hizo que las fiduciarias presentaran una disminución del 30,35% en sus utilidades frente a diciembre de 1999. Los resultados del ejercicio durante el año 2000, alcanzaron los $37.561millones, mientras que para 1999 fueron de $53.930 millones. Según Asofiduciarias de las 32 fiduciarias activas, 26 totalizaron ganancias y 6 pérdidas durante el año 2000.

Al finalizar el año 2000, los activos de las Sociedades fiduciarias totalizaron $463.920 millones, con un crecimiento con respecto del año anterior del 3,79%; El crecimiento es bajo frente al presentado por el sector financiero, debido al impacto que ha tenido sobre los activos la tasa de interés, la inflación y la inclinación del sector hacia la multibanca. La composición de dichos activos es la siguiente: inversiones, por valor de $318.082 millones las cuales crecieron en 14,32% frente a 1999; propiedades y equipos, por valor de $52.922 millones, decreciendo 5,73% con respecto al año anterior; otros activos, que alcanzaron la suma de $34.829 millones, con decrecimiento del 28,34%; cuentas por cobrar, que sumaron $33.053 con decrecimiento del 5,73% y finalmente el disponible, el cual alcanzó los $25.033 millones con un decrecimiento del 13,09% con respecto al año anterior.

Los pasivos del sector totalizaron a junio $41.010 millones y decrecieron 12,66% frente al saldo de $46.956 millones que registraron el año anterior. El patrimonio de las sociedades fiduciarias se incrementó en 5,72%, superior al resultado porcentual presentado por los activos, que crecieron 3,79%. Este bajo crecimiento obedece a la distribución de utilidades que realizan algunas fiduciarias durante el segundo trimestre del año.

El predominio de tasas de interés bajas durante todo el presente año, afecto los ingresos por comisiones y la valorización de inversiones de la fiduciarias. Al cierre del año 2000, los ingresos operacionales del sector fiduciario alcanzaron los $238.346 millones, con una reducción de $37.886 millones respecto al año pasado y decrecieron en términos porcentuales 13,72%. Los ingresos más representativos correspondieron a las comisiones y honorarios por valor de $176.849 millones, con una participación en el total de ingresos operacionales del 74,20%. Éste porcentaje presentó un aumento de cinco puntos

porcentuales, frente al registrado un año atrás el cual alcanzaba el 68,80%.

[image:3.612.337.555.299.371.2]Los activos administrados en fideicomiso alcanzaron la suma de $32,59 billones, con un crecimiento del 7,94% con respecto a 1999. Este crecimiento es negativo en términos reales, debido a la tendencia de las fiduciarias a concentrarse en negocios de fiducia de inversión y fiducia de administración y pagos, que son de menor tamaño relativo frente a otro tipo de fideicomisos. Además son negocios de menor riesgo y mayor comisión. Del total de fideicomisos, el 41,21% está constituido por fideicomisos de administración; el 32,16% por otros fideicomisos, dentro de los que se incluye la fiducia pública y de garantía; el 22,61% por fideicomisos de inversión (fondos comunes ordinarios y otros de inversión) y el 4,01% restante por fideicomisos inmobiliarios.

Cuadro No.1 Activos Fideicomitidos

Dic-97 Dic-98 Dic-99 Dic-00 Inversión 15.92% 13.69% 15.98% 22.61% Inmobiliario 7.29% 7.44% 5.84% 4.01% Administración 37.17% 38.65% 45.26% 41.21% Otros 39.62% 40.21% 32.91% 32.16% Total 100.00% 100.00% 100.00% 100.00% Fuente: Asofiduciarias

El valor de los fondos comunes administrados a diciembre de 2000 alcanzó la suma de los 2,99 billones, es decir el 8,97% del total activos administrados por las fiduciarias, presentando un decrecimiento del 8,61% frente a diciembre de 1999.

4. La Sociedad Administradora

La sociedad Fiduciaria Fiducolombia S. A. - Fiducolombia, es una sociedad comercial anónima de servicios financieros, constituida de acuerdo con las leyes de la República de Colombia y autorizada para funcionar por la Superintendencia Bancaria. Fiducolombia está sometida al control y vigilancia de la Superintendencia Bancaria.

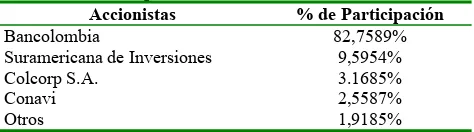

La composición accionaria de la Sociedad Fiduciaria Fiducolombia S.A. se ilustra en el cuadro No. 2:

Cuadro No.2 Composición Accionaría

Accionistas % de Participación

Bancolombia 82,7589%

Suramericana de Inversiones 9,5954%

Colcorp S.A. 3.1685%

Conavi 2,5587%

Otros 1,9185%

[image:3.612.336.573.576.642.2]utilidades del sistema. Fiducolombia presenta ingresos operacionales por valor de $27.850 millones, participando con un 11,68% del total de ingresos operacionales del sector, y una utilidad operacional de $9.522 millones participando con el 12,21% del total de la utilidad operacional del sistema.

Cuadro No. 3 Principales Cifras de Fiducolombia

Cifras al 31 de Diciembre de 2000.

Activo $52.424

Pasivo $3.752

Patrimonio $48.672

Ingresos $26.070

Utilidad Operacional $9.522

Utilidad $5.142

* Cifras en Millones

4. El Fondo Común Especial

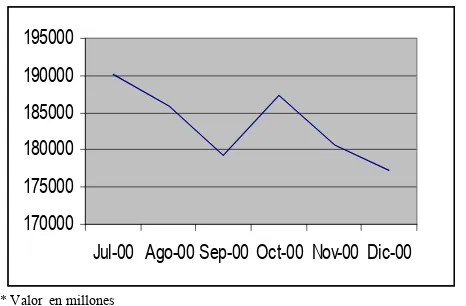

El Fondo Común Especial nace en abril de 1999 como resultado de la fusión de la Sociedad Fiduciaria BIC y Fiducolombia y sus fondos Surenta BIC y Fidurenta. Actualmente Fidurenta es el fondo común especial más grande del mercado, participando con el 3,98% de los otros fideicomisos de inversión. El fondo ha presentado un valor promedio de 183.424 millones de pesos con un decrecimiento promedio del 1,31% durante los últimos seis meses.

Gráfico No.1 Evolución del Fondo Común Especial Fidurenta

* Valor en millones

Los fideicomitentes de este fondo son personas naturales y jurídicas. Los recursos involucrados en el fondo provienen de la celebración y ejecución de fideicomisos de inversión, sobre los cuales la fiduciaria ejerce una administración colectiva, en forma económicamente productiva, procurando obtener una adecuada rentabilidad y fácil disponibilidad de los recursos. El monto mínimo de constitución y permanencia en el fondo es de $200.000. La fiduciaria deduce por el manejo de la inversión un porcentaje sobre los rendimientos y la retención en la fuente sobre los rendimientos generados. La comisión por administración de los recursos va desde el 5% hasta el 10%

sobre los rendimientos generados y el porcentaje depende del plazo que el inversionista establezca al hacer el aporte.

Dentro de las inversiones permitidas por parte del fondo están: títulos de deuda emitidos, aceptados, avalados o garantizados en cualquier forma por la nación, otras entidades del derecho público, el Banco de la República, establecimientos bancarios, las corporaciones financieras, las compañías de financiamiento comercial, las corporaciones de ahorro y vivienda y organismos cooperativos de grado superior de carácter financiero vigilados por la Superintendencia Bancaria. En ningún caso el fondo invierte en los títulos emitidos, avalados o garantizados por Fiducolombia S.A., matrices o subordinadas de ésta.

5. Análisis del Riesgo de Crédito

La asignación de cupos por emisores es realizada por la gerencia de análisis económico, que se encarga de medir y evaluar el riesgo de los emisores en el mercado de capitales. Para el sector financiero, se toma la información que pública la superintendencia bancaria y se realiza un análisis financiero de cada una de las entidades, mientras que para las comisionistas de bolsa y el sector Real, la información es tomada de la Superintendencia de Valores. Adicionalmente a este análisis cuantitativo, se realiza un análisis cualitativo que incluye la tecnología de la entidad, la imagen, la calificación otorgada por una sociedad calificadora de riesgo y los accionistas de la entidad. Por último, se ponderan los diferentes factores cuantitativos y cualitativos para otorgar una calificación interna y posteriormente asignar un cupo al emisor.

Los últimos 6 meses el fondo ha mantenido invertido en promedio el 51,68% en Bancos, el 15,63% en Corporaciones Financieras, el 9,08% en Bonos Públicos, el 6,72% en Bonos Ordinarios, el 6,34 en Corporaciones de Ahorro y Vivienda, el 4,80% en entidades gubernamentales, el 2,13% en Compañías de Financiamiento comercial, el 1,97% en Titularizaciones, el 1,45% en TES y el 0,20% en encargos fiduciarios.

Gráfico No. 2 Evolución Composición por Tipo de Emisor.

Al mes de diciembre de 2000, el 49,41% del portafolio se encontraba invertido en bancos, participación que ha venido

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00%

Jul-00 Ago-00

Sep-00

Oct-00 Nov-00 Dic-00

Bancos

Corporaciones Financieras CAV's

Entidades Gubernamentales TES

Bonos Ordinarios

Bonos Públicos

170000 175000 180000 185000 190000 195000

diminuyendo durante el últimos mes. Estas inversiones se caracterizan por su plazo corto y se encuentran diversificadas en títulos calificados en grados de inversión.

Un segundo grupo de emisores son las Corporaciones Financieras. A diciembre del presente año concentraban el 17,66% del portafolio, participación por encima del promedio de los últimos seis meses.

El tercer grupo de emisores lo conforman las emisiones de las entidades territoriales. A diciembre del presente año representan el 9,25% del portafolio, participación que se ha mantenido durante los últimos seis meses. Estas son emisiones que han venido deteriorando su riesgo crediticio durante los últimos años. Son emisiones que no cuentan con liquidez en el mercado secundario y se ha ido modificando márgenes cada vez que se percibe problemas en el emisor. A Diciembre del año 2000, el 0,90% se encuentra calificado en grados especulativos, mientras el 8,35% se encuentra en grados de inversión con tendencia a la baja.

Un cuarto grupo de emisores son los bonos ordinarios emitidos por el sector real, que al mes de Diciembre concentraba el 6,36% del Portafolio. Estas son emisiones a largo plazo y que están calificadas dentro de los diferentes grados de inversión.

Otro grupo importante de emisores son las Corporaciones de Ahorro y Vivienda que representaban el 5,96% del portafolio a diciembre. Como las entidades bancarias, las inversiones en este sector han venido presentando una leve disminución durante los últimos meses. Las inversiones en este tipo de entidades se encuentran calificadas en grados de inversión.

Las Entidades Gubernamentales conforman un sexto grupo de emisores. A diciembre de 2000 este grupo participaba con el 5,07% del portafolio. Estas son emisiones consideradas de bajo riesgo crediticio y son de alta liquidez en el mercado.

Otros grupos de menor participación dentro del portafolio son los TES (2,22%), las titularizaciones (2,06%), las compañías de Financiamiento Comercial (1,87%) y los encargos Fiduciarios (0,15%). Estas son emisiones que se encuentran calificadas en los diferentes grados de inversión.

El fondo posee un adecuado riesgo crediticio, logrando una adecuada diversificación en los diferentes sectores de la economía y en títulos calificados en grados de inversión con una mínima concentración de inversiones en grados especulativos. La fiduciaria cuenta con una metodología conservadora que revisa aspectos cualitativos y cuantitativos de cada emisor, para posteriormente otorgar una calificación interna y su cupo respectivo.

5.1 Riesgo de Contraparte

Dentro del análisis del riesgo de crédito se aísla el riesgo de contraparte, el cual se involucra dentro del portafolio al realizar inversiones a la vista o en Repos. Las operaciones Repo como

porcentaje del valor del fondo en promedio durante estos últimos seis meses han sido del 0,06% del portafolio. Al mes de diciembre, el fondo no presentaba operaciones de este tipo.

Para establecer el riesgo de contraparte, la administración utiliza el mismo cupo que fue otorgado para los diferentes emisores para la garantía. Todas estas operaciones exigen pago contra entrega para minimizar el riesgo de contraparte, la garantía debe ser del 120% de por lo menos el 120% sobre el valor nominal de los títulos y deberá ser de emisores con calificación mayor o igual a AA y cuyo plazo no sea superior a dos años.

6. Análisis del Riesgo de Mercado

Para la evaluación del riesgo de mercado se analizaron dos aspectos fundamentales: el grado de exposición del portafolio a los cambios en las tasas de interés (Riesgo de tasa de Interés) y la proporción del portafolio de inversiones que se podría vender en cualquier momento sin incurrir en pérdidas (Riesgo de liquidez). Además se analiza la coherencia de la duración del fondo en relación con los pasivos del mismo.

6.1 Riesgo de Tasa de Interés

La política general para inversiones mayores a un año, es que deben de estar atadas a una tasa variable. El Fondo Común Especial Fidurenta concentra el 100% de sus recursos en títulos de renta fija. En promedio para los seis últimos meses el 69,45% del portafolio se concentran en títulos a tasa variable mientras que el 30,55% restante se invierte en títulos a tasa fija. Al mes de diciembre el portafolio concentraba el 65,40% de sus inversiones en títulos indexados a la DTF, el 30,93% en inversiones a tasa fija, y el 3,67% restante de sus inversiones se encuentran indexadas a la IPC.

El fondo durante sus últimos seis meses presenta una duración promedio de 46 días, es decir que el 0,1144% del portafolio esta expuesto a pérdida ante un cambio en cien puntos básicos en la tasa de interés. AL mes de diciembre el fondo presenta una duración de 20 días, levemente por encima del promedio, obedeciendo a una disminución en títulos a tasa variable y una disminución en las inversiones entre 0 y 90 días. Esta duración es baja comparada con el promedio de su pasivo, que según la administradora en promedio es de 180 días, obedeciendo a una alta concentración de títulos indexados, limitando el nivel de exposición a variaciones en la tasa de interés por los períodos de tiempo en los cuales se recalcula el valor de la tasa base de liquidación.

Gráfico No. 3 Evolución de la Duración

0.00 10.00 20.00 30.00 40.00 50.00 60.00

0

Duracion

6.2 Riesgo de Liquidez

La política general del fondo es de mantener la mayor parte de las inversiones en plazos mayores aun año, manteniendo un porcentaje entre 181 y 360 días y entre 0 y 180 días para garantizar una adecuada liquidez. El fondo debe mantener un promedio trimestral mayor al 5% en inversiones u operaciones repos con vencimientos menores a treinta días.

[image:6.612.339.565.228.352.2]El Cuadro No. 4 ilustra la estructura de plazos durante los últimos seis meses, calculado como el valor presente neto concentrado en cada una de las diferentes bandas:

Cuadro No. 4 Evolución de la Composición por Plazo.

Dic-00 Nov-00 Oct-00 Sep-00 Ago-00 Jul-00 0-90 Días 9.76% 11.76% 14.90% 12.88% 11.04% 9.38% 91-180 Días 18.28% 18.06% 15.67% 8.14% 12.95% 15.83% 181-360

Días 0.84% 0.27% 0.25% 0.59% 3.13% 4.47% 1 a 2 años 15.60% 15.15% 15.94% 22.39% 18.19% 17.18% 2 a 3 años 5.66% 5.60% 5.36% 2.69% 2.88% 2.79% 3 a 4 años 9.51% 9.50% 8.78% 2.53% 2.43% 2.35% 4 a 5 años 1.73% 1.69% 1.64% 2.49% 2.40% 2.36% Mas de 5

años

38.61% 37.99% 37.46% 48.31% 46.99% 45.63%

Total 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

El portafolio se estructura de acuerdo a las estadísticas que son llevadas por los administradores del fondo y la estructura de las inversiones que realizan los adherentes al fondo. Adicionalmente el fondo cuenta con una concentración del 24,32% del portafolio en sus 25 principales clientes, lo que permite una alta atomización del riesgo en cuanto a posibles retiros. Como estrategia fundamental el fondo ese estructura para que presente vencimientos diarios para cubrir posibles retiros.

Durante los últimos seis meses el fondo ha mantenido en promedio el 42,50% de sus inversiones a plazos superiores a cinco años. Estas inversiones básicamente las componen bonos del sector financiero, sector público y sector real. Otra gran parte de las inversiones se encuentran en plazos entre uno y dos años, que en promedio para los últimos seis meses representan el 17,41% del portafolio. Las inversiones en plazos entre 91 y 180 días representan una buena proporción del portafolio y presentan en promedio una concentración del 14,82%. En inversiones con plazos menores a 90 días, se encuentra en promedio concentrado el 11,62% del portafolio. Gracias a un

buen conocimiento del cliente y unas estadísticas adecuadas, se puede estructurar un portafolio que presente una adecuada estructura de plazos combinada con una alta liquidez, para generar una rentabilidad atractiva al inversionista.

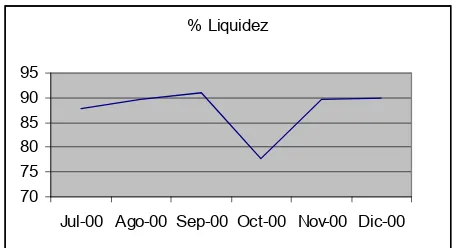

Dentro del análisis de liquidez también se estableció el porcentaje del fondo que se podría liquidar sin incurrir en pérdidas para los últimos 6 meses.

Gráfico No. 5 Indicador de Liquidez

Aunque la tasa de interés ha venido aumentando levemente durante los últimos seis meses, el fondo ha presentado un alto indicador de liquidez. En el mes de octubre presenta una disminución del indicador, obedeciendo a la mayor concentración de inversiones en títulos a tasa fija, que afectan la liquidez del portafolio cuando la tasa esta en aumento. En promedio para los últimos meses, el 87,66% del portafolio se puede vender sin el riesgo de incurrir en perdida.

7. Análisis Dinámico

La fiduciaria utiliza un aplicativo de gerencia de portafolios desarrollado por FINAC con el fin de evaluar la exposición y rentabilidad de los portafolios en diferentes escenarios de mercado. Mediante el uso de este aplicativo se encuentra el mejor escenario probable y se analiza en el comité financiero semanal. Para cuantificar la exposición de los portafolios a los diferentes riesgos y controlarlos, los gerentes de portafolio cuentan con un modelo de evaluación de riesgos realizado internamente en la organización.

Los administradores han determinado para este fondo una tasa “benchmark” igual a la DTF, la cual es monitoreada con la rentabilidad de 7, 30, 60 y 90 días y se compara con la tasa promedio del fono para la respectiva semana.

En el Comité de inversiones se presenta periódicamente el informe macroeconómico por parte del gerente de análisis económico, en el cual se destacan el comportamiento y las tendencias de las principales variables macroeconómicas, enfatizando en las variables más significativas para el manejo del fondo.

% Liquidez

70 75 80 85 90 95

La metodología planteada para la proyección de tasa de interés es adecuada y le permite desarrollar el análisis de sensibilidad para diferentes escenarios de ocurrencia y los efectos que esto pueda generar al fondo administrado

.

7. Riesgo de Administración

7.1 Políticas.

La Junta Directiva define y establece los lineamientos generales del fondo, los límites por emisor, así como el establecimiento de los márgenes de riesgo de los títulos. El comité de inversiones se apoya en la gerencia de análisis económico, para monitorear las principales variables económicas y de desempeño de los diferentes emisores. La metodología de análisis de riesgo por emisor se desarrolla trimestralmente con base en los estados financieros que reportan las entidades a la Superintendencia Bancaria. La metodología incluye un análisis cuantitativo sectorial, análisis de solvencia, eficiencia financiera, relación pasivos con costo a activos productivos, rentabilidad operativa, rentabilidad del patrimonio, calidad y cubrimiento de la cartera y aspectos cualitativos como el respaldo de grupos económicos o de la casa matriz, tecnología y calificaciones internacionales y nacionales de riesgo.

Las políticas aplicadas para los límites por operador son establecidas por el comité de inversiones y determinan los montos máximos de negociación por cada ejecutivo de la mesa de dinero. Cuando estos superen los cupos autorizados se debe consultar gerente de inversiones y/o al vicepresidente financiero.

Dentro de las principales políticas de inversión se encuentra:

9 La mayor parte de las inversiones del fondo se realizara a largo plazo, manteniendo un porcentaje de recursos en corto y mediano plazo.

9 En un emisor solo se podrá invertir hasta el 20% del portafolio.

9 No se podrá invertir mas del 25% de los recursos del fondo en inversiones emitidas, aceptadas, avaladas o garantizadas por la nación.

9 No se podrá invertir más del 20% del portafolio en acciones ordinarias o preferenciales y BOCEAS.

7.2 Relación "Mesa de Negociación" - "Area de Análisis y Proyecciones" - "Plataforma Operativa".

La mesa de negociación o Front Office está conformada por la Dirección Financiera, el Gerente de Portafolio y los ejecutivos de la Mesa de Dinero. Estos son los responsables de ejecutar las inversiones de acuerdo a las políticas de inversión fijadas por la Junta Directiva y las estrategias determinadas en los diferentes comités. Así mismo, son responsable de detectar las oportunidades de mercado que mejor convengan a cada uno de los portafolios administrados por la sociedad.

El área de análisis y proyecciones o Middle Office está compuesta por la Gerencia de Análisis Económico. Esta gerencia se encarga de hacer análisis y seguimiento de los diferentes emisores en el mercado de capitales, para posteriormente presentar a Junta Directiva una propuesta de cupos para cada emisor.

La plataforma operativa o Back Office esta a cargo de la Dirección Operaciones de Fondos. Realizada la inversión por la mesa de negociación la plataforma operativa se encarga de ejecutar la orden de compra y venta de título, hacer el pago respectivo y el auxiliar de valores chequea que los títulos se encuentren en los Depósitos Centralizados de Valores.

7.3 Experiencia de los Administradores.

El área de inversiones está dirigida por el Vicepresidente Financiero, responsable de definir con la presidencia y con la autorización de la Junta Directiva, las políticas para el manejo del fondo.

La coordinación de las actividades y la responsabilidad de ejecutar las políticas de inversión de conformidad con lo determinado por el comité de inversiones y la Junta Directiva, está en cabeza del Director Financiero.

La administración del portafolio, la administración de márgenes, y el soporte a las operaciones financieras las realiza el gerente de portafolio.

La mesa de dinero está a cargo del gerente de mesa, responsable de ejercer el estricto cumplimiento de las políticas, directrices, control de inversiones y aplicación de los manuales de procedimientos respectivos. Tiene a su cargo a los ejecutivos de la mesa de dinero, responsables de ejecutar las operaciones de inversión..

Todas estas personas que están a cargo de la administración del portafolio, cuentan con una alta trayectoria en el sector financiero, lo que permite un alto conocimiento en la administración de portafolios de inversión.

7.4 Custodia de Títulos.

Fiducolombia tiene como política no ejecutar transacciones que involucren la custodia de títulos, sin embargo la fiduciaria cuenta con 2 cajas fuertes: propia y de Bancolombia. Los títulos que se custodian son sometidos a mínimo un arqueo en el mes, a los cuales asisten el custodio de valores, auditoría interna, el director de tesorería y el analista de inversiones. Igualmente, la revisoría fiscal realiza un arqueo de títulos por lo menos una vez al mes. AL mes de diciembre el 100% del los títulos se encuentran en DCV y DECEVAL.

La fiduciaria actualmente cuenta con sistemas de computación con tecnología de punta que proporcionan facilidad de uso, flexibilidad y servicios de comunicación integrada, ofreciendo al mismo tiempo un buen rendimiento. Los sistemas apoyan múltiples usuarios y tareas y están diseñados para manejar un amplia variedad de carga de trabajo como procesos batch, de transacciones iterativas, bases de datos y servicio de comunicación en forma rápida y eficiente. Para administrar los recursos, se cuenta con servidores que están dotados de sistemas operacionales, herramientas de desarrollo, protocolos de comunicaciones y aplicaciones, lo cual permite estar a la vanguardia en tecnología permitiendo atender el espectro total de las necesidades..

Cuenta con tres AS/400, dos de producción donde residen las aplicaciones con las que este apoya la operación del negocio y otra para desarrollos y pruebas.

Posee 7 servidores (Red local sede principal Bogotá, Red local sede Fiducolombia, red local sucursal Bogotá, red local sucursal Cali, red local sucursal B/quilla, servidor de Lotus Notes y Proxy de internet).

El sistema operativo de los servidores es Netware 4.11 y Cada una de las sedes donde trabaja el personal cuenta con los siguientes servicios de red local (LAN) y remota (WAN): Windows, Office, Lotus Notes, Acceso a los AS/400 de Fiducolombia, Offvisison AS/400 Nacional, equipo de BanColombia e Internet. Cuenta con 250 estaciones de trabajo.

El AS/400 además de permitir el procesamiento de la información en línea y en tiempo real de sus aplicaciones, permite trabajar en un ambiente multi - usuario debido a los diseños paramétricos y modulares convirtiéndose en un aplicativo de solución integral.

La plataforma GOLF, captura la información pertinente para llevar a cabo cualquier operación, acción que genera una solicitud de transacción al sistema central del BanColombia donde es recibida por el SAI (Sistema de Enrutamiento de BanColombia), este al detectar que es una operación de alguno de los fondos la enrruta a su vez al computador de FiduColombia para que allí sea procesada por el aplicativo de Heinsohn, sistema que procesa la solicitud dándole respuesta a la operación por la misma ruta que se recibió, volviendo finalmente a la terminal desde donde se originó la transacción.

Esta aplicación trabaja simultáneamente con el sistema Confianza de Fiducolombia y con el sistema de depósitos del Banco (BankVission), lo que es más eficiente que digitar dos operaciones en cada uno de estos sistemas a causa de una sola transacción de FiduColombia.

Fiducolombia cuenta con servicios electrónicos de: audiorespuesta y página web, donde se pueden realizar

transferencias entre los fondos y tener acceso permanentemente a información actualizada sobre variables macroeconómicas y evolución de los mismos fondos y rentabilidades.

Se cuenta con los sigueintes aplicativos para la administración de los difernetes fondos de inversión

:

Aplicativo Descripción

Confianza Aplicativo para la

administaración de los fondos.

Invierta Aplicativo para la

administración y valoración de portafolios.

Optima Aplicativo para ontabilidad

FINAC Sistema de gerencia y

valoración de portafolios de Inversión.

Lotus Notes Aplicativo que permite

administrar las quejas y reclamos de cada uno de los clientes de los diferentes fondos.

7.6 Control Interno.

La fiduciaria posee en general un buen nivel de control interno. Las personas involucradas en el manejo del fondo conocen la regulación vigente y es función de estas actualizar e incorporarlas en el desarrollo diario del fondo. Está en capacidad de monitorear diariamente el valor del fondo y los sistemas de información involucrados en el proceso de toma de decisiones.

Adicionalmente se realizan reuniones y comités para ver las inversiones que se van a realizar diariamente y definir estrategias hacia el futuro.

Los aplicativos cuentan con restricciones para cada uno de los usuarios, permitiendo que personal no autorizado al área de negociación o plataforma operativa entre al sistema.

Adicionalmente, la fiduciaria cuenta con:

9 Dos auditorías: una auditoría interna y una externa de KPMG Peat Marwick.