UNIVERSIDAD NACIONAL DE TRUJILLO

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD Y FINANZAS

Adiciones y deducciones tributarias en la determinación

del impuesto a la renta y su incidencia en la rentabilidad

de la empresa BVCFARMA EIRL año 2017- 2018

TESIS

Para optar el título profesional de:

CONTADOR PÚBLICO

ASESOR: DR. Saavedra Rodríguez, Alfredo Rubén

Gutiérrez García, Tiffani Gisell

Bachiller en Ciencias Económicas

DEDICATORIAS

Este presente trabajo está dedicado en

primero lugar a Dios, por permitirme llegar

hasta aquí con mucho esfuerzo, dedicación,

salud y por guiarme en cada paso que doy.

A mi Abuelito Toribio por su apoyo y amor

en mi proceso de formación y aunque ya

no está conmigo físicamente sé que

desde el cielo ha contribuido para lograr

mis metas guiándome y cuidándome.

A mis padres por el apoyo incondicional,

por sus consejos, sus valores, por la

motivación constante que me ha

permitido ser una persona de bien y

sobre todo por su amor.

A mi hermana Vanesa, por sus consejos

y por ser el ejemplo de una hermana

mayor, a mi hermanita Adrianita, por su

alegría y felicidad que me contagia y me

AGRADECIMIENTOS

En primer lugar quiero agradecer a ti Dios porque tu amor y bondad no tienen fin, gracias

por estar presente no solo en esta etapa tan importante de mi vida, sino en todo momento

ofreciéndome lo mejor y buscando lo mejor para mi persona, dándome salud para poder

realizar este trabajo y guiando siempre mí camino de la mejor manera.

A mis padres Maribel y David, por el amor recibido, la dedicación y la confianza en mí

para cumplir con mis sueños, gracias por cada consejo, por acompañarme en cada larga

y agotadora noche de estudio y por siempre desear y anhelar lo mejor para mi vida.

A mis hermanas Vanesa y Adrianita, por sus consejos y su apoyo para realizar este

trabajo.

A mi Abuelita Gloria y a mi Tía Rosita, por su apoyo incondicional, por cuidarme, y

preocuparse por mí en toda la etapa de formación de mi carrera, por incentivarme a seguir

luchando por mis sueños, a no rendirme y saber sobrellevar cualquier adversidad.

A mis docentes por contribuir en mi desarrollo profesional.

A mi asesor por su disponibilidad y apoyo en el desarrollo de la presente investigación,

resolviendo mis dudas con su gran experiencia.

A la Empresa BVCFARMA EIRL por brindarme su apoyo en mi crecimiento profesional y

confiar en mi dándome el acceso a su información empresarial para la realización de la

PRESENTACION

Señores miembros del jurado:

Dando cumplimiento a las normas vigentes de Reglamento de grados y Títulos de la

Facultad de Ciencias Económicas; Escuela Académica Profesional de Contabilidad y

Finanzas, tengo el agrado de dirigirme a ustedes para poner a vuestra consideración y

criterio la presente tesis intitulada ADICIONES Y DEDUCCIONES TRIBUTARIAS EN LA

DETERMINACION DEL IMPUESTO A LA RENTA Y SU INCIDENCIA EN LA RENTABILIDAD DE LA EMPRESA BVCFARMA EIRL AÑO 2017 - 2018” con el propósito de optar el Título de Contador Público.

El presente trabajo de investigación ha sido desarrollado teniendo en cuenta los objetivos

y lineamientos propuestos para el informe de Tesis, tomando como base los

conocimientos adquiridos en mi formación profesional, experiencias obtenidas en el

campo laboral así como consultas de algunas fuentes bibliográficas relacionadas a la

materia.

Con lo citado Señores miembros del jurado, recibo con beneplácito vuestros aportes y

sugerencias, espero satisfaga vuestras expectativas y a la vez espero sirva de aporte

para continuar un estudio de esta naturaleza.

INDICE DE CONTENIDO

DEDICATORIAS……….……….………..…….……...ii

AGRADECIMIENTOS.……….……..…….…….………iii

PRESENTACION……….………..………..….iv

RESOLUCION DE APROBACION DE PLAN DE TESIS Y NOMBRAMIENTO DE PROFESOR ASESOR………..v

RESOLUCION DE DESIGNACION DE JURADO EXAMINADOR DE LA TESIS DE INVESTIGACION………..vi

INDICE DE CONTENIDO ..………..………..……vii

INDICE DE TABLAS………..………..…....ix

INDICE DE FIGURAS……….……….xi

RESUMEN………..……..……xii

ABSTRACT…..……….………...xiii

I. INTRODUCCION……….………...1

1.1 REALIDAD PROBLEMÁTICA ...……….……….…....1

1.2 ANTECEDENTES…….………...4

1.2.1 Antecedentes Internacionales……….……….4

1.2.2 Antecedentes Nacionales.………...………...…….…….6

1.2.3 Antecedentes Locales…..……….…….……….…..9

1.3 JUSTIFICACIÓN DE LA INVESTIGACIÓN………..……….….….11

1.3.1 Justificación Teórica………..…..…….……...11

1.3.2 Justificación Practica…..………...……..…...11

1.3.3 Justificación Metodológica………..…..…...12

1.3.4 Justificación Económica……….….12

1.4 PLANTEAMIENTO DEL PROBLEMA…….………..12

1.5 OBJETIVOS DE LA INVESTIGACION……….………....12

1.5.1 Objetivo General………..……….12

1.5.2 Objetivos Específicos…..……….………13

1.6 MARCO TEÓRICO……….…………...…..13

1.6.1 Sistema Tributario Peruano…………..……….….……….………..13

1.6.2 Tributo……….………..……….………15

1.6.4 Gastos deducibles y no deducibles………..…….22

1.6.5 Reparos Tributarios………..31

1.6.6 Análisis Financiero.…….……….36

1.6.7 Rentabilidad……….………..39

1.7 MARCO CONCEPTUAL………..42

1.8 FORMULACIÓN DE LA HIPÓTESIS……….……….…..44

1.9 VARIABLES……….………...…..44

1.9.1 Variable Independiente………..………..….……..44

1.9.2 Variable Dependiente….………..……….…..44

II. DISEÑO DE LA INVESTIGACION………..……….……..…45

2.1 MATERIALES DE ESTUDIO…….………….….………..……45

2.1.1 Población………...45

2.1.2 Muestra……….………..………...45

2.2 MÉTODOS Y TÉCNICAS ……….…..….…..45

2.2.1 Métodos aplicables a la investigación……....………..………45

2.2.2 Técnicas e instrumentos aplicables a la instigación………45

2.3 DISEÑO DE LA INVESTIGACIÓN……….………47

III. RESULTADOS………..……….………48

3.1 Conocimiento de negocio…………..………..48

3.2 Desarrollo de los objetivos específicos…….………....52

IV. DISCUSION……..……….……….93

V. CONCLUSIONES………..….………...96

VI. RECOMENDACIONES……….….………...97

VII. REFERENCIAS BIBLIOGRAFICAS.….……….98

INDICE DE TABLAS

Tabla 1. Gastos deducibles sujetos a límites…………..……….….28

Tabla 2. Gastos deducibles no sujetos a límites………..…….29

Tabla 3. Gastos no deducibles……….………31

Tabla 4. Estado de resultados declarados por la empresa ………….…..……….52

Tabla 5. Estado de situación financiera declarados por la empresa..………53

Tabla 6. Gastos de movilidad de trabajadores año 2017.………..….…54

Tabla 7. Gastos de movilidad de trabajadores año 2018.………..….…55

Tabla 8. Determinación del reparo por exceso de movilidad.……….………57

Tabla 9. Gastos de viáticos al interior del país año 2017………...…….………57

Tabla 10. Gastos de viáticos al interior del país año 2018………..……… ………...57

Tabla 11. Determinación del reparo por exceso de viáticos al interior del país ……..……58

Tabla 12. Gastos con comprobantes de pago que no reúnen los requisitos y características mínimas establecidos año 2017.…...………...………58

Tabla 13. Gastos con comprobantes de pago que no reúnen los requisitos y características mínimas establecidos año 2018.………...…..….59

Tabla 14. Determinación del reparo por gastos de comprobantes que no cumplen con los requisitos establecidos……….….………..…59

Tabla 15. Gastos recreativos de personal 2017.……….…….60

Tabla 16. Gastos recreativos de personal 2018.……….….60

Tabla 17. Gastos sin bancarización 2018……....………..………....61

Tabla 18. Multas e interés moratorios 2017.……....…………...……….………....62

Tabla 19. Clientes con deudas vencidas al año 2017.………..……….……….…62

Tabla 20. Clientes con deudas vencidas al año 2018.………..……….……….63

Tabla 21. Reparo por provisión de cuentas incobrables………...………….64

Tabla 22. Relación de medicamentos vencidos al año 2017………..…..…..……..66

Tabla 23. Relación de medicamentos vencidos al año 2018………..……..………....67

Tabla 24. Reparo por provisión de desvalorización de existencias…..………..………….68

Tabla 25. Relación de trabajadores con vacaciones devengadas año 2017.…………....69

Tabla 27. Determinación del reparo por provisión de vacaciones no pagadas.…………..71

Tabla 28. Deducción adicional sobre las remuneraciones que se paguen a personas con discapacidad año 2017……….………..….…..71

Tabla 29. Deducción adicional sobre las remuneraciones que se paguen a personas con discapacidad año 2018……….………..….…..72

Tabla 30. Adiciones y deducciones y su clasificación en diferencias Permanentes y

Temporales año 2017...……….…………..74

Tabla 31. Adiciones y deducciones y su clasificación en diferencias Permanentes y Temporales año 2018………...……….….…..77

Tabla 32. Determinación del Impuesto a la Renta declarado año 2017…………..….…...81

Tabla 33. Determinación del Impuesto a la Renta declarado año 2018…………..….…...81

Tabla 34. Determinación del Impuesto a la Renta con análisis de adiciones y deducciones año 2017…………...………..…….………..82

Tabla 35. Determinación del Impuesto a la Renta con análisis de adiciones y

deducciones año 2018………..…….………..83

Tabla 36. Estado de Resultados comparativo declarado y ajustado año 2017 y 2018....85

Tabla 37. Estado de Situación Financiera comparativo declarado y ajustado 2017 y 2018……….……….86

INDICE DE FIGURAS

Figura 1. Esquema de Sistema Tributario Peruano……….……….……14

Figura 2. Estructura del Estado de Resultados Tributario……….…….….22

Figura 3. Gráfico de Diseño……….………….47

Figura 4. Ubicación Geográfica…..……….…………48

Figura 5. Organigrama Empresarial...……….…50

Figura 6. Representación porcentual de las adiciones y deducciones 2017………...73

Figura 7. Representación porcentual de las adiciones y deducciones 2018…..……73

Figura 8. Variación del Impuesto a la Renta …….……….……..84

Figura 9. Variación de la Utilidad Neta …………..………….……….……..85

Figura 10. Margen de Utilidad Neta 2017 y 2018.………..…..90

Figura 11. Rentabilidad sobre los Activos (ROA) 2017 y 2018………...…91

RESUMEN

Uno de los componentes en el que incurre una empresa para la generación de su renta

son los gastos, estos son muy importantes al momento de determinar el cálculo del

impuesto a la renta, por lo general el propio contribuyente realiza un proceso de

autodeterminación, muchas veces en dicho proceso el contribuyente considera que todos

los gastos incurridos son necesarios para producir rentas o mantener su fuente productora

incorporándolos dentro del resultado contable, el problema que puede presentarse es que

al momento de realizar la determinación de la renta neta algunos gastos que fueron

considerados en dicho proceso pueden ser reparables, es decir cuando se encuentran

con la obligación administrativa y sustancial de la presentación y pago del impuesto sobre

la renta al fisco, se deberá adicionar y/o deducir, determinando cuáles de todos los gastos

aplicados financieramente son aceptados por la Administración.

Es por ello que el presente trabajo de investigación tiene la finalidad de determinar cómo

las adiciones y deducciones en la determinación del Impuesto a la Renta inciden en la

Rentabilidad de la empresa BVCFARMA EIRL año 2017- 2018. En primer lugar se realizó

una identificación y análisis de las adiciones y deducciones que se generaron con el

desarrollo de las operaciones de la empresa, seguidamente se procedió a determinar las

diferencias temporales y permanentes que generan las adiciones y deducciones,

asimismo la incidencia que estas generan en la Rentabilidad económica y financiera de la

empresa mediante la utilización de fórmulas como el ROE, ROA y ratios de rentabilidad, y

por último en base a los resultados obtenidos se formuló recomendaciones para que el

propietario de la Empresa BVCFARMA EIRL pueda tomar mejores decisiones.

Al finalizar la presente investigación se pudo concluir que la mayoría de los gastos en los

que incurre la empresa BVCFARMA EIRL son necesarios para el desarrollo normal de sus

operaciones y para la generación de renta, sin embargo, estos gastos, según la norma

tributaria están sujetos a límites o no cumplen con ciertos requisitos ocasionando de esta

manera reparos tributarios e incidiendo negativamente en su Rentabilidad, siendo esto lo

más importante y relacionado con la toma de decisiones de la empresa.

ABSTRACT

One of the components that a company incurs for the generation of its income are the

expenses, these are very important when determining the calculation of the income tax,

usually the taxpayer himself carries out a process of self-determination, many times In this

process, the taxpayer considers that all incurred expenses are necessary to produce

income or maintain its production source by incorporating them into the accounting result,

the problem that may arise is that at the time of determining the net income some

expenses that were considered in this process can be repairable, that is to say when they

encounter the administrative and substantial obligation of the presentation and payment of

income tax to the treasury, it must be added and / or deducted, determining which of all

the expenses applied financially are accepted by the Administration.

That is why the present research work has the purpose of determining how the additions

and deductions in the determination of the Income Tax affect the Profitability of the

company BVCFARMA EIRL 2017-2018.

Firstly, an identification and analysis of the additions and deductions that were generated

with the development of the company's operations was carried out, followed by the

determination of the temporary and permanent differences generated by the additions and

deductions, as well as the incidence they generate. in the economic and financial

profitability of the company through the use of formulas such as ROE, ROA and

profitability ratios, and finally based on the results obtained recommendations were made

so that the owner of the company BVCFARMA EIRL can make better decisions.

At the end of the present investigation, it was concluded that most of the expenses

incurred by the BVCFARMA EIRL company are necessary for the normal development of

its operations and for the generation of income, however, these expenses, according to

the tax norm are subject to limits or do not comply with certain requirements, thus causing

tax repairs and negatively impacting their Profitability, this being the most important and

related to the decision making of the company..

I.

INTRODUCCION

1.1 Realidad Problemática

Hoy en día muchas empresas tienen problemas respecto al tema tributario, un

importante Sistema en el Perú, que tiene como objetivo recaudar ingresos a través

de la Administracion Tributaria en adelante SUNAT, de manera que pueda solventar

los gastos públicos de la población y coadyuvar a la estabilidad macroeconómica

del país. Dichos ingresos son obtenidos principalmente de la recaudación de

tributos entre las cuales destaca el Impuesto a la Renta que son pagados por los

contribuyentes.

Cuando una persona decide constituir una empresa, sea esta como persona natural

o jurídica lo hace con la perspectiva de poder generar utilidades, y que sea

rentable, definiendo un régimen empresarial, a través de la cual deba desarrollar

sus actividades y que estas en forma definitiva generen rentas de tercera categoría.

Todas las empresas constituidas como persona natural o jurídica van a estar

sometidas a cumplir con las normas no solamente contables, sino también

tributarios con la finalidad de determinar con propiedad sus obligaciones tributarias.

Uno de los componentes en el que incurre una empresa para la generación de su

renta son los gastos, estos son muy importantes al momento de determinar el

cálculo del impuesto a la renta, por lo general el propio contribuyente realiza un

proceso de autodeterminación, cumpliendo así lo dispuesto en el artículo 59º del

Código Tributario. Muchas veces en dicho proceso el contribuyente considera que

todos los gastos incurridos son necesarios para producir rentas o mantener su

fuente productora incorporándolos dentro del resultado contable, el problema que

puede presentarse es que al momento de realizar la determinación de la renta neta

algunos gastos que fueron considerados en dicho proceso pueden ser reparables,

es decir cuando se encuentran con la obligación administrativa y sustancial de la

presentación y pago del impuesto sobre la renta al fisco, se deberá adicionar y/o

deducir, determinando cuáles de todos los gastos aplicados financieramente son

La Administración Tributaria menciona que la determinación del resultado tributario

en cualquier sociedad genera controversia entre los contribuyentes y la

Administración Tributaria, más aun cuando por la complejidad y variabilidad de las

normas de carácter tributario, los primeros se ven afectados de alguna manera. Las

rentas de tercera categoría requieren de un tratamiento mucho más complejo y

técnico basado en la correcta determinación del resultado tributario. Así, resulta de

mayor importancia el exacto reconocimiento de los gastos deducibles y no

deducibles, pues no se trata de una simple deducción de la renta bruta determinada

por ley. En efecto, dentro de la estructura del Impuesto a la Renta de Tercera

Categoría tenemos un elemento indispensable, referido a la adición y/o deducción

de gastos del resultado contable a efectos de determinar el resultado tributario

sobre la cual se aplica la tasa del impuesto. Estos gastos son generados por las

empresas, con la finalidad de mantener la fuente productora de renta y generar

ingresos (adquisición de nuevas tecnologías, de activos fijos, gastos de publicidad,

de representación, viáticos, etc.), los mismos que deben cumplir con los principios

de razonabilidad y causalidad para la generación de rentas gravadas de dichas

empresas.

Estos gastos, no siempre son aceptados en su totalidad, lo cual influye en la

determinación del resultado tributario. Es por eso que las empresas a fin de

determinar un menor resultado tributario, y por ende un menor importe a pagar por

Impuesto a la Renta de Tercera Categoría, se ven tentadas a reducir su renta bruta

con la mayor cantidad de gastos que muchas veces se contraponen con lo

señalado en la norma tributaria por lo cual tendrán que ser adicionados al resultado

contable para así obtener el resultado tributario y es aquí donde se generan las

diferencias temporales y permanentes de acuerdo a lo establecido en el Articulo 33

del Reglamento de la Ley del Impuesto a la Renta. Aunque estos gastos sean

necesarios para el desarrollo normal de sus operaciones y para la generación de

renta, sin embargo, según la norma tributaria están sujetos a límites para siendo

adicionados en la determinación del resultado tributario, por lo que al final van a

generar diferencias temporales y permanentes entre el resultado contable y

Debido que la tasa del impuesto a la renta se aplica al resultado tributario va a

generar un incremento en el impuesto a la renta, trayendo como consecuencia un

elevado pago por concepto del dicho impuesto, así como la generación de un

coeficiente alto aplicable a los pagos a cuenta mensuales para el ejercicio siguiente.

Las empresas de acuerdo a sus políticas económicas internas elaboran y presentan

Estados financieros mensuales con la finalidad de tener datos actualizados y poder

usar dichos resultados para la toma de decisiones.

En la mayoría de los casos el área de gerencia observa que estos resultados

financieros se incrementan progresivamente al haberse generado un crecimiento

constante en los reparos tributarios. Es allí donde nace la problemática, en revisar

que los limites, lineamientos y requisitos establecidos por la Administración

tributaria, en la mayoría de los casos no han sido determinados apropiadamente.

La Ley del Impuesto a la Renta, nos habla de gastos deducibles y gastos no

deducibles, para que un gasto sea deducible tributariamente deberá cumplir ciertas

condiciones, tal y como lo señala el artículo 37° de la Ley del Impuesto a la Renta,

en concordancia con el principio de causalidad, y sus requisitos y/o criterios de

normalidad, razonabilidad, generalidad, fehaciencia y devengado, que para

establecer la renta neta de tercera categoría se deducirá de la renta bruta los

gastos necesarios para producirla y mantener su fuente, así como los vinculados

con la generación de ganancias de capital, en tanto Ia deducción no este

expresamente prohibida por esta Ley, en consecuencia son deducibles.

Esta última parte donde dice en tanto la deducción no esté expresamente prohibida

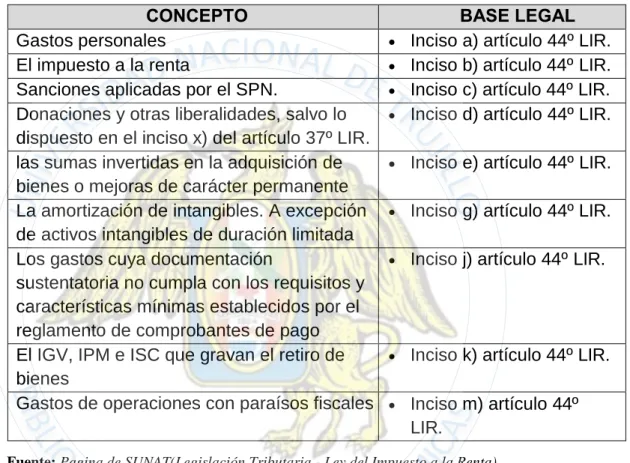

por esta ley, en consecuencia son deducibles. Esto nos lleva al artículo 44° de la

Ley del impuesto a la renta en donde menciona una lista que no podrán ser

deducidos para efectos del impuesto a la renta de tercera categoría como por

ejemplo: Los gastos personales y de sustento del contribuyente y sus familiares; las

resoluciones del tribunal fiscal donde declara infundada la apelación de reparos por

no tener documentación sustentatoria del gasto; etc.

Las empresas se preocupan más por determinar cómo afectan dichas adiciones y

deducciones a la rentabilidad en especial los ratios financieros, pues los resultados

En la Empresa BVCFARMA EIRL los gastos realizados cumplen con el principio de

causalidad exigido por la ley para que sean considerados deducibles, pero, el

exceder los límites establecidos, o por no cumplir con las condiciones o requisitos

señaladas por la ley del impuesto a la renta se pierde la deducibilidad de los gastos,

llevando a adicionar y/o deducir gastos en consecuencia, presenta un incremento

en la utilidad tributaria, que implica pagar mayor impuesto, afectando su

rentabilidad.

Por ello se cree conveniente realizar el presente trabajo de investigación, con el

propósito de establecer la incidencia que tienen las adiciones y deducciones en la Rentabilidad de la Empresa BVCFARMA EIRL año 2017 – 2018.

1.2 Antecedentes

Con la finalidad de recopilar información sobre el tema planteado se ha realizado

una revisión bibliográfica hecha en la universidad y a otros medios, de las

investigaciones más importantes y actuales de manera que nos permita crear

criterios para ubicar, enjuiciar e interpretar la investigación que se plantee,

encontrando antecedentes de investigación relacionados con la presente

investigación los cuales son:

1.2.1 Antecedentes internacionales

Título: “La Deducibilidad de Gastos y la Determinación de la Base

imponible del Impuesto a la Renta de la Estación de Servicios Mulalillo del Año 2015”

Autor: Carrasco Moreta, Johanna

Año: 2015

Metodología: Investigación Aplicada – Descriptiva

Institución: Universidad Técnica de Ambato- Ecuador

Conclusiones:

El autor llega a las siguientes conclusiones:

Al publicarse el 29 de diciembre de 2014, la Ley Orgánica de Incentivos a

trae y que deben ser considerados en la elaboración de la conciliación

tributaria del año 2015.

Los gastos correspondientes a promoción y publicidad de bienes y

servicios están limitados hasta un máximo el 4% del total de ingresos

gravados.

La venta ocasional de acciones ya es considerada como ingresos

gravados.

Los rendimientos financieros a más de un año, siguen siendo exonerados

para personas naturales pero gravados para las sociedades.

Las remuneraciones y beneficios sociales sobre los que se aporte al

Instituto Ecuatoriano de Seguridad Social, por pagos a adultos mayores y

migrantes retornados, mayores de 40 años, se deducirá el 150% adicional

por un período de dos años contados a partir de la fecha de celebración

del contrato.

Título: “Diseño de una estrategia para mejorar la rentabilidad de la

empresa Businesswise S.A”

Autor: Sanchez & Villavicencio

Año: 2013

Metodología: Investigación Deductivo – Inductivo

Institución: Universidad Central de Ecuador

Conclusiones: El autor llega a las siguientes conclusiones:

Cuenta con ventajas tecnológicas para afrontar la competencia, y captar

clientes, pero estas no están aprovechadas al máximo por

desconocimiento de las expectativas del cliente tanto externo como

interno.

Escaso control de los procesos causa pérdidas en los ingresos y en

consecuencia que la rentabilidad no cumpla con las expectativas de los

accionistas.

Asimismo la falta de capacitación del Departamento Financiero de

Businesswise S.A. ha provocado que existan malos manejos en

determinadas cuentas de los Estados Financieros, lo que significa un

intereses y multas que constituyen un gasto no deducible, y crea pagos

excesivos de Impuesto a la Renta por desconocimiento de la Normativa

Tributaria.

Por otro lado Businesswise S.A. al no realizar el cálculo e interpretación de Indicadores Financieros, pone en riesgo el control del uso de los

recursos, comprometiendo la rentabilidad de la empresa a futuro.

Título: “Reparos fiscales del impuesto sobre las actividades económicas,

industriales, de servicio y de índole similar en el Municipio Maracaibo del Estado Zulia.”

Autor: Leonardo Morillo

Año: 2013

Metodología: Investigación Aplicada – Descriptiva

Institución: Universidad del Zulia

Conclusiones: El autor llega a las siguientes conclusiones:

La normativa legal que rige el impuesto sobre las actividades económicas,

industriales, de servicio y de índole similar, tiene como fundamento la

distribución de las cargas tributarias entre los contribuyentes para el

cumplimiento con el deber De coadyuvar con el gasto público municipal,

considerando para ello a toda empresa que ejerza dentro de los límites

territoriales del municipio autónomo Maracaibo.

En torno a las causas que originan el reparo fiscal del impuesto sobre las

actividades económicas, industriales, de servicio y de índole similar, las

acciones que desarrolla dicho ente para verificar el pago parece

concentrarse solo a los grandes contribuyentes, dado a la proliferación del

mercado informal y lo difícil que éste representa para los agentes fiscales

su supervisión y control

El monto a cancelar permite darle el cumplimiento de los deberes

formales en los contribuyentes ante un hecho imponible, considerando un

aporte para los ingresos del municipio, estimulando con ello a nuevas

inversiones en proyectos sociales para la comunidad.

Título: “Implicancias de los Gastos sin Documentación Sustentatoria y

su Impacto en la Rentabilidad de la Empresa de Transporte de Carga RM Transportes SAC 2016.”

Autor: Huillca Huanca, Maribe – Quispe de la Cruz, Karen Margarita

Año: 2016

Metodología: Investigación Aplicada - Descriptiva

Institución: Universidad Peruana de las Americas - Lima

Conclusiones: El autor llega a las siguientes conclusiones:

Se analizó los gastos sin documentación sustentatoria para efectos del cálculo del impuesto a la renta, y se verificó que no reúnen la

documentación con todas las características y requisitos mínimos

establecidos en el Reglamento de Comprobantes de Pago. La empresa

incurrió en gastos que si bien son de necesidad para brindar el servicio,

no están dentro de los estándares establecidos por la SUNAT. Entre los

más relevantes están los gastos por guardianía, estibaje y cochera,

estos conceptos son rendidos mediante una hoja de liquidación en forma

general, sin adjuntar ningún formato donde se detalle e identifique

Se determinó que el deficiente control de los gastos sin comprobante de

pago sí influyen en el cálculo de la base imponible del impuesto a la

renta. Estos gastos son registrados contablemente como gastos

reparables para la determinación de la base imponible en el cálculo del

impuesto a la renta, generando un menor flujo de efectivo.

Se analizó que los gastos de estibaje y guardianía son causales para la

empresa, pero al no cumplir con un sustento formal y legal, resulta

imputable para la determinación del impuesto a la renta.

Título: “Los gastos deducibles y no deducibles de la Ley del Impuesto a

la Renta de 3ra. Categoría y su incidencia en la rentabilidad de las Empresas Comercializadoras de vehículos nuevos en la ciudad de Tacna”

Autor: Alanguia Iscarra, Sonia

Metodología: Investigación Aplicada - Descriptiva

Institución: Universidad Privada de Tacna - Tacna

Conclusiones: El autor llega a las siguientes conclusiones:

En las empresas comercializadoras de vehículos nuevos no llevan un

sistema de control de los gastos sujetos a límites que establece el

artículo 37° de la LIR.

Los excesos de los gastos deducibles generan diferencias permanentes

que son adicionadas a la renta imponible genera incremento en la

utilidad, ocasionando un mayor pago de Impuesto a la Renta.

Se ha reparado gastos que no cumplen con el principio de causalidad,

como son los gastos personales, gastos que no cumplen con los

requisitos establecidos por el reglamento de comprobantes de pago,

gastos por contribuyentes con condición de no habido, operaciones sin

medios de pagos y sanciones administrativas e intereses moratorios,

gastos que están expresamente prohibidos según el artículo 44° de la

LIR.

Los reparos tributarios afectan negativamente a los ratios de rentabilidad

como son Margen neto, Rentabilidad sobre el patrimonio, rentabilidad

sobre los activos; perjudicando a la gerencia en evaluar correctamente la

rentabilidad que genera la empresa.

Título: “Los gastos deducibles y no deducibles y su incidencia en el

resultado contable y tributario de la Empresa Inmatec S.R.Ltda. Periodos 2014 - 2015”

Autor: Tito Ortiz, Mirian Consuelo

Año: 2016

Metodología: Investigación Aplicada - Descriptiva

Institucion: Universidad Andina “Néstor Cáceres Velásquez” - Puno

Conclusiones: El autor llega a las siguientes conclusiones:

Los Gastos Deducibles y No Deducibles en los que incurre la Empresa INMATEC S.R.Ltda generan diferencias temporales y permanentes

negativas entre el Resultado Contable y Tributario, lo que trae como

La empresa INMATEC S.R.Ltda., durante el ejercicio 2014, ha obtenido una utilidad bruta que representa el 3.90%, más en cambio en el año

2015 la misma representa el 26.36% y posteriormente a la aplicación de

los gastos operativos el resultado para el ejercicio 2014 representa el

0.87% y para el 2015 el 7.08%, los cual me permite afirmar que con una

adecuada aplicación de la NIC 12 Impuesto a las ganancias y la Ley del

Impuesto a la Renta el resultado de la empresa se acercara más a su

realidad y esto les permitirá mostrar en forma real la situación financiera

y económica de la empresa.

Se determinó que la aplicación de la NIC 12 Impuesto a las Ganancias

incide en el Estado de Situación Financiera del ejercicio, en el aspecto

económico debido a que la utilidad neta del ejercicio varía porque se

está determinando diferentes gastos contables y en el aspecto tributario

la variación del Impuesto a la Renta.

1.2.3 Antecedentes Locales

Título: “Incidencia económica y financiera de los gastos no deducibles

en la empresa agroindustrial casa grande s. a. a. de la ciudad de casa grande La Libertad en el año 2015”

Autor: Altamirano Guerrero, Anabel – Rodriguez Maguiña Nohelia

Año: 2016

Metodología: Investigación Aplicada - Descriptiva

Institución: Universidad Privada Antenor Orrego -Trujillo

Conclusiones: El autor llega a las siguientes conclusiones:

La normativa vigente señala en La Ley del Impuesto a la Renta gastos que tributariamente son deducibles para la determinación del Impuesto a

la Renta, gastos que tienen concordancia con el principio de Causalidad.

La Empresa deduce los gastos aprobados por la LIR, pero de manera

general no de manera detallada, pudiendo deducir importes mayores si

tuviera el apoyo de otras áreas o un mejor control tributario.

Se analizó la determinación del Impuesto a la Renta de Casa Grande, desarrolló una mejor propuesta, teniendo un menor importe de Adiciones

menor y más justa a las necesidades de la empresa. Los gastos no

deducibles tributariamente han sido significativos para la determinación

del Impuesto a la Renta Anual, los reparos han sido en su mayoría por no

tener la documentación suficiente que sustente dicho gasto.

La Empresa Agroindustrial Casa grande en sus ratios analizados

representa tanto en su liquidez, razón de endeudamiento, plazo promedio

de cobranza, etc. Que son favorables ya que no se tiene que recurrir a

otros flujos para responder sus obligaciones con terceros las cuentas por

cobrar es rápida debido a que la empresa no vende al crédito.

Título: ““Los Gastos No Deducibles Tributariamente Y Su Incidencia En El

Estado De Resultados De La Distribuidora R&M E.I.R.L. La Libertad -Trujillo 2012”

Autor: Alvarado B. y Calderón R

Año: 2013

Metodología: Investigación Aplicada – Descriptiva

Institución: Universidad Privada Antenor Orrego –Trujillo

Conclusiones: El autor llega a las siguientes conclusiones:

De acuerdo al análisis de los artículos 37° y 44° de la ley del impuesto a la

renta y su respectivo reglamento, se concluye que los gastos no

deducibles tienen mayor incidencia en la presentación y preparación del

estado de resultados del 2012 son: gastos realizados con comprobantes

que no reúnen los requisitos mínimos establecidos en el reglamento de

comprobantes de pago, gastos de representación los cuales exceden el

límite permitido por la ley y las multas impuestas por entidades del sector

público.

El personal no está debidamente capacitado en materia tributaria,

situación que conlleva a una incorrecta deducción de gastos, además la

gerencia no tiene entre sus prioridades capacitar al personal en estos

Título: “Los gastos deducibles y no deducibles y su incidencia en el

resultado contable y tributario de la empresa de Transporte El Milagro de Dios SRL. del distrito El Milagro en el período 2012”

Autor: Calixto y De la Cruz

Año: 2014

Metodología: Investigación Aplicada – Descriptiva

Institución: Universidad Privada Antenor Orrego –Trujillo

Conclusiones: El autor llega a las siguientes conclusiones:

Los Gastos Deducibles y No Deducibles en los que incurre la Empresa de

Transportes El Milagro de Dios S.R.L. generan diferencias temporales y

permanentes negativas entre el Resultado Contable y Tributario, lo que trae

como consecuencia el mayor pago de impuesto a la renta.

La Empresa de Transportes El Milagro de Dios S.R.L., por las actividades

que realiza está afecta a los tributos por cuenta propia tales como:

Impuesto a la Renta, Impuesto General a las Ventas, aportes a ESSALUD

y también actúa como agente de retención de terceros por los siguientes

tributos: ONP, AFP, impuesto a la renta de cuarta categoría e impuesto la

renta de quinta categoría.

1.3 Justificación de la investigación

1.3.1 Justificación Teórica

La presente investigación se justifica porque pretende aportar conocimientos

teóricos a través de la normatividad en materia tributaria relacionados a las

adiciones y deducciones al momento de determinar el impuesto a la renta

empresarial.

1.3.2 Justificación Práctica

La presente investigación se justifica con el fin de inculcar una eficiente

cultura tributaria a la empresa BVCFARMA EIRL y a otras empresas del rubro

demostrando que tomando en cuenta las regulaciones expresas en la ley del

impuesto a la renta mediante la aplicación de las adiciones y deducciones

Asimismo, es importante porque se va a demostrar a los directivos de la

empresa BVCFARMA , la manera que afecta las adiciones y deducciones en

el resultado de la gestión, y les servirá para diseñar estrategias y técnicas

para tener control de los gastos con límites y no deducibles y mejorar los

resultados de cada ejercicio.

1.3.3 Justificación Metodológica

La presente investigación se justifica porque se pretende cumplir con los

objetivos trazados utilizando, métodos, técnicas e instrumentos

metodológicos como: análisis documental y guías de cuestionario, para poder

analizar las variables de estudio la cual servirá como aporte para comprobar

que las adiciones y deducciones si inciden significativamente en el

Rentabilidad de la Empresa BVCFARMA EIRL.

1.3.4 Justificación Económica

La presente investigación busca que las actividades de la empresa ya no

sean empíricas, sino que estén previamente analizadas de acuerdo a las

normas tributarias correspondientes, para que no surjan inconvenientes en

la determinación del impuesto a la renta y que estas en un futuro no sean

consecuencias negativas para la rentabilidad de empresa BVCFARMA EIRL.

1.4 Planteamiento del problema

¿De qué manera las adiciones y deducciones tributarias en la determinación del

Impuesto a la Renta inciden en la Rentabilidad de la Empresa BVCFARMA EIRL año 2017 – 2018?

1.5 Objetivos de investigación

1.5.1 Objetivo General

Determinar la incidencia de las adiciones y deducciones tributarias en la

Rentabilidad de la Empresa BVCFARMA EIRL año 2017- 2018.

Evaluar los Estados Financieros declarados por la Empresa BVCFRMA EIRL e identificar las adiciones y deducciones correspondientes al año

2017 - 2018.

Determinar las diferencias temporales y permanentes que generan los

adiciones y deducciones en aplicación al artículo 33° del Reglamento de

la Ley del Impuesto a la Renta por parte de la Empresa BVCFRMA EIRL

año 2017-2018.

Determinar Ia incidencia de las adiciones y deducciones en la rentabilidad

económica y financiera de la empresa BVCFARMA EIRL año 2017 - 2018.

1.6 Marco Teórico

1.6.1 Sistema tributario peruano

Aplicada esta definición al Derecho Tributario, entenderemos al Sistema

Tributario como el conjunto de principios, normas o reglas que rigen un país

en materia tributaria. El Sistema Tributario Peruano será entonces, el

conjunto de principios, normas y/ reglas dictados por el Estado peruano,

para la creación y aplicación de los tributos en el Perú.

(Carmen del Pilar Robles Moreno - 2016) Precisa “El Sistema Tributario es el conjunto de tributos interrelacionados que se aplica en un país en un

momento determinado, en este sentido, se debe tener presente que, el

conjunto de tributos vigentes reunidos no constituye de por sí solo un

sistema tributario, ya que, el concepto de sistema tiene implícito que se trate

de un conjunto ordenado y coordinado de tributos, de tal manera que se trate

de un todo orgánica y sistemáticamente ordenado. La coordinación que debe

tener todo un sistema tributario puede ser obra del legislador o el resultado

de la evolución histórica. En este sentido, un sistema tributario puede ser racional o histórico”.

Características

Como características generales del sistema tributario racional, tenemos:

a) Desde un aspecto fiscal, es necesario que los tributos que constituyen el

sistema sean productivos y que originen un rendimiento suficiente, tanto

b) Desde el punto de vista económico es necesario que el sistema tenga la flexibilidad funcional suficiente para convertir la fiscalidad en un

instrumento de promoción económica, y no, por el contrario, que trabe la

producción nacional.

c) Desde el aspecto social, los tributos deben ocasionar un sacrificio mínimo al contribuyente y distribuirse equitativamente entre los

ciudadanos según su aptitud de prestación patrimonial.

d) Desde el aspecto administrativo, es necesario que el sistema sea lo más

simple posible, de manera que produzca certeza en el contribuyente con

respecto al modo de pago, lugar y fecha, etc.

El Código Tributario constituye el eje fundamental del Sistema Tributario

Nacional, ya que sus normas se aplican a los distintos tributos. De manera

sinóptica, el Sistema Tributario Nacional puede esquematizarse de la

siguiente manera

Figura 1. Esquema de Sistema Tributario Peruano

1.6.2 Tributo

Según (Héctor Villegas - Buenos Aires -2001) el tributo es una prestación de dinero que el Estado exige en el ejercicio de su poder de imperio sobre la

base de la capacidad contributiva en virtud de una ley, y para cubrir los

gastos que le demande el cumplimiento de sus fines.

Características del Tributo

a) Es una prestación generalmente en dinero.- Porque también puede ser en especie; el art. 32 del Código Tributario establece que mediante

Decreto Supremo refrendado por el Ministro de Economía y Finanzas, se

podrá disponer el pago de tributos en especie.

b) Es exigido por el estado en ejercicio de su poder de imperio.- Poder que está dado por dos razones fundamentales: porque la voluntad del

contribuyente no interviene para nada en la creación del tributo que le

será exigible y porque la cobranza puede ejecutarse rápidamente,

haciendo uso del Procedimiento de Cobranza Coactiva establecido por el

título II del libro III del Código Tributario.

c) Se paga por que la ley lo manda.- No hay tributo sin ley. Las normas IV y V del Código Tributario, concordantes con el art. 74º de la Constitución

Política del Perú, regulan la aplicación del principio de legalidad, al

señalar que solo por Ley, o por Decreto Legislativo en caso de delegación

de facultades, se pueden crear, modificar o derogar tributos, establecer

exoneraciones y otros beneficios, normar procedimientos jurisdiccionales

y administrativos, definir infracciones y establecer sanciones, establecer privilegios, preferencias y garantías para la deuda tributaria …”

d) Se cobra según la capacidad contributiva.- Entendiéndose como tal, la aptitud económica del contribuyente o deudor tributario para soportar la

carga impositiva. A nadie se le puede cobrar tributos que excedan a su

capacidad contributiva.

e) Proporciona al estado los recursos necesarios para el cumplimiento de sus fines.- Puesto que los servicios generales que el Estado brinda a la colectividad, están en función de los ingresos fiscales, es decir, de los

Clasificación de tributos

El Código Tributario establece que el término TRIBUTO comprende

impuestos, contribuciones y tasas.

a) Impuesto: Es el tributo cuyo pago no origina por parte del Estado una contraprestación directa en favor del contribuyente. Tal es el caso del

Impuesto a la Renta.

b) Contribución: Es el tributo que tiene como hecho generador los beneficios derivados de la realización de obras públicas o de actividades

estatales, como lo es el caso de la Contribución al SENCICO.

c) Tasa: Es el tributo que se paga como consecuencia de la prestación efectiva de un servicio público, individualizado en el contribuyente, por

parte del Estado. Por ejemplo los derechos arancelarios de los Registros

Públicos.

La norma II del Código Tributario prescribe que “las tasas, entre otras,

pueden ser:

- Arbitrios.- Son tasas que se pagan por la prestación o mantenimiento de un servicio público. Son recursos propios de las municipalidades, así

lo establece el art. 192º de la Constitución ejemplo: alumbrado y limpieza

pública, conservación de parques y jardines, etc.

- Derechos.- Son tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos.

Ejemplo: nomenclatura y numeración de fincas, control de pesas y

medidas, uso de baños municipales, de playas y riberas de ríos

habilitadas, acondicionadas y conservadas por las municipalidades;

cementerios etc.

- Licencias.- Son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización”. Ejemplos: licencias por: construcción y

similares, anuncios, ocupación de vías públicas, venta de bebidas

alcohólicas, rifas, etc.

Actualmente el Impuesto a la Renta está regulado por Decreto Legislativo N°

774 cuyo Texto Único Ordeno fue aprobado por decreto Supremo N° 179-2004 – EF el 08 dc diciembre de 179-2004 y normas modificatorias.

El Impuesto a la Renta como tributo no vinculado constituye una de las

principales fuentes de recursos del Estado; resultando de especial

importancia conocer su ámbito de aplicación, partiendo de la definición que

la doctrina y nuestra legislación vigente le otorga al concepto de renta.

Para determinar la aplicación del Impuesto a la Renta, decimos que la

manifestación de riqueza es uno de los elementos primordiales. A través de

este tributo se busca afectar fiscalmente tanto la posibilidad de percibir

ingresos como el hecho de generar renta.

Según (BRAVO CUCCI - 2016) menciona que: “El Impuesto a la Renta es un tributo que se precipita directamente sobre la renta como manifestación

de riqueza. En estricto, dicho impuesto grava el hecho de percibir o generar

renta, la cual puede generarse de fuentes pasivas (capital), de fuentes

activas (trabajo dependiente o independiente) o de fuentes mixtas (actividad

empresarial = capital + trabajo). En tal secuencia de ideas, es de advertir

que el Impuesto a la Renta grava la ganancia que se obtiene o genera por la

instauración y ejecución de las obligaciones que la emanan y que en el caso

de las actividades empresariales, se somete a tributación neta de gastos y

costos relacionados a la actividad generadora de renta.

Teorías de la Ley del Impuesto a la Renta.

El concepto de Renta, como elemento indicador de la capacidad contributiva

de un individuo, ha sido teorizado de manera variada y, como consecuencia

de las realidades político-económicas que veremos a continuación:

a) Teoría de la Renta – Producto

Bajo esta teoría se determina que la renta es un producto, el cual debe ser

periódico y provenir de una fuente durable en el tiempo y ser susceptible

de generar ingresos periódicos. En tal sentido, afirmamos que se trata de

fuente que lo produce, ello puede darse en el caso de una máquina, una

nave de carga, un ómnibus entre otros. También se puede mencionar que

la fuente debe quedar en condiciones de seguir produciendo mayor

riqueza. En lo que corresponde a la periodicidad, recordemos que se

entiende como un mecanismo de poder repetir la producción, siendo esta

posibilidad potencial y no necesariamente efectiva.

La renta se caracteriza por ser una nueva riqueza producida por una

fuente productora, distinta de ella. Dicha fuente es un capital que puede

ser corporal o incorporal. Este capital no se agota en la producción de la

renta, sino que la sobrevive.

El sustento de esta teoría se encuentra reflejada en el texto del literal a)

del artículo 1º de la Ley del Impuesto a la Renta, cuando precisa que el

Impuesto a la Renta grava “las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose

como tales aquellas que provengan de una fuente durable y susceptible de

generar ingresos periódicos.

b) Teoría del Flujo Riqueza

Según esta teoría se considera renta todo aumento de la riqueza que

proviene de operaciones con terceros. En este tipo de afectaciones se

encontrarían las rentas obtenidas por ganancias por realización de bienes

de capital, ingreso por actividades accidentales, ingresos eventuales,

ingresos a título gratuito.

En la legislación de la Ley del Impuesto a la Renta no hay un artículo

específico que regule esta teoría, ello a diferencia de la teoría renta -

producto que se ha descrito anteriormente y que sí tiene un referente

normativo.

c) La teoría del consumo más incremento patrimonial

Para la aplicación de esta teoría se requieren analizar básicamente dos

pago o ingresos. Se debe analizar las variaciones patrimoniales y los

consumos realizados.

En el caso de las variaciones patrimoniales se toma en cuenta a efectos

de la afectación al Impuesto a la Renta los cambios del valor del

patrimonio, que son propiedad del individuo, obtenidos entre el comienzo y

el fin del periodo. Mientras que en los consumos realizados aquí pueden

estar por ejemplo el uso de bienes de consumo adquiridos con la renta del

ejercicio, adquisición de bienes y uso de diversos servicios, ya sean de

propia producción, por el tema de goce de actividades de descanso y

recreo.

Dentro de la Ley del Impuesto a la Renta, específicamente en el Capítulo XII denominado el artículo 92º “De la administración del impuesto y su determinación sobre base presunta”, precisa que a efectos de determinar

las rentas o cualquier ingreso que justifiquen los incrementos

patrimoniales, la Administración Tributaria podrá requerir al deudor

tributario que sustente el destino de dichas rentas o ingresos.

De esta manera, el incremento patrimonial se determinará tomando en

cuenta, los siguientes elementos: Signos exteriores de riqueza, las

variaciones patrimoniales, la adquisición y transferencia de bienes, las

inversiones, los depósitos en cuentas de entidades del sistema financiero

nacional o del extranjero, los consumos y los gastos efectuados durante el

ejercicio fiscalizado, aun cuando éstos no se reflejen en su patrimonio al

final del ejercicio, de acuerdo a los métodos que establezca el

Reglamento.

Ámbito de Aplicación

El Impuesto a la Renta grava:

a) Las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales aquellas que

provengan de una fuente durable y susceptible de generar ingresos

periódicos.

c) Otros ingresos que provengan de terceros, establecidos por esta Ley.

d) Las rentas imputadas, incluyendo las de goce o disfrute, establecidas por esta Ley. Están incluidas dentro de las rentas previstas en el inciso

a), las siguientes: Las regalías.

Los resultados de la enajenación de:

i. Terrenos rústicos o urbanos por el sistema de urbanización o

lotización.

ii. Inmuebles, comprendidos o no bajo el régimen de propiedad

horizontal, cuando hubieren sido adquiridos o edificados, total o

parcialmente, para efectos de la enajenación.

e) Los resultados de la venta, cambio o disposición habitual de bienes.

Renta Bruta

La renta bruta está constituida por el conjunto de ingresos afectos al

impuesto que se obtenga en el ejercicio gravable. Cuando tales ingresos

provengan de la enajenación de bienes, la renta bruta estará dada por la

diferencia existente entre el ingreso neto total proveniente de dichas

operaciones y el costo computable de los bienes enajenados, siempre que

dicho costo esté debidamente sustentado con comprobantes de pago.

El ingreso neto total resultante de la enajenación de bienes se establecerá

deduciendo del ingreso bruto las devoluciones, bonificaciones, descuentos y

conceptos similares que respondan a las costumbres de la plaza.

Renta de Tercera Categoría

Según el Artículo 28° de la Ley de Impuesto a la Renta son rentas de tercera

categoría:

a) Las derivadas del comercio, la industria o minería; de la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; de la

prestación de servicios comerciales, industriales o de índole similar,

como transportes, comunicaciones, sanatorios, hoteles, depósitos,

garajes, reparaciones, construcciones, bancos, financieras, seguros,

constituya negocio habitual de compra o producción y venta, permuta o

disposición de bienes.

b) Las derivadas de la actividad de los agentes mediadores de comercio, rematadores y martilleros y de cualquier otra actividad similar.

c) Las que obtengan los Notarios.

d) Las ganancias de capital y los ingresos por operaciones habituales a que

se refieren los Artículos 2° y 4° de esta Ley, respectivamente. En el

supuesto a que se refiere el artículo 4° de la Ley, constituye renta de

tercera categoría la que se origina a partir de tercera enajenación,

inclusive..

e) Las demás rentas que obtengan las personas jurídicas a que se refiere

el Artículo 14° de esta Ley y las empresas domiciliadas en el país,

comprendidas en los incisos a) y b) de este artículo o en su último

párrafo, cualquiera sea la categoría a la que debiera atribuirse.

f) Las rentas obtenidas por el ejercicio en asociación o en sociedad civil de

cualquier profesión, arte, ciencia u oficio.

g) Otras señaladas en el artículo 28° de la Ley del Impuesto a la Renta.

Renta Neta.

La renta neta es obtenida luego de restar los gastos deducibles a la renta

bruta y de adicionar los gastos no deducibles (Reparos tributarios).

Del cálculo del Impuesto a la Renta.

Según el TUO de la LJR aprobado por Decreto Supremo N° 179-2004-EF

(2007), establece que se entiende por ingreso neto total a la diferencia

resultante entre el ingreso bruto menos las devoluciones, bonificaciones

descuentos y conceptos similares que correspondan a la costumbre de la

plaza. Asimismo, la renta bruta es la diferencia entre el ingreso neto total

menos el costo computable, en el supuesto de que los ingresos provengan

de la enajenación de bienes.

Una vez hallada la renta bruta se procede con la deducción de los gastos

se aplique la tasa de impuesto del 29.5% para el año 2017 como materia de

investigación.

Figura 2. Estructura del Estado de Resultados Tributario

Fuente: Página de SUNAT

1.6.4 Gastos deducibles y no deducibles

Criterios para la Deducción de Gastos

El primer párrafo del artículo 37º de la LIR señala que a fin de establecer la

Renta Neta de Tercera Categoría, los gastos deben cumplir con el principio

de causalidad, lo que implica que los mismos deben ser necesarios para

producir la renta y para mantener su fuente, señalándose una serie de

gastos que podrían ser deducibles.

Sobre el particular, debe considerarse que dentro del principio de causalidad

antes indicado, están incluidos criterios y/o principios que deben evaluarse a

efecto de verificar si un gasto es deducible o no. Estos criterios y/o principios

INGRESO BRUTO TOTAL

(-) Devoluciones, bonificaciones, descuentos y conceptos similares

=

INGRESO NETO TOTAL

(-) Costo Computable

=

RENTA BRUTA

(-) Gastos

(+) Otros ingresos

=

RENTA NETA

(+) Adiciones

(-) Deducciones

(-) Perdidas tributarias comprensables

RENTA NETA IMPONIBLE (O PERDIDA)

Impuesto Resultante

(-) Créditos

son básicamente: El criterio de normalidad, razonabilidad, generalidad,

fehaciencia de la operación, y devengado

Asimismo debe tenerse en cuenta que además de lo señalado, para que un

gasto sea deducible, debe de cumplir con las normas de bancarización en

caso corresponda, de lo contrario el gasto no sería deducible.

a) Principio de causalidad

(Jorge Picon – 2016) En términos generales la causalidad puede definirse como la relación existente entre un hecho y su efecto deseado. Es decir,

para efectos prácticos sería la incidencia existente entre los gastos y la

generación de renta gravada o el mantenimiento de la fuente. Es el

principio sustancial de todo gasto deducible ya que el mismo está

contenido en todos los supuestos señalados en el artículo 37º de la LIR.

La causalidad no trata de establecer el carácter de indispensable de un

gasto, sino de demostrar que la adquisición de un bien o servicio tiene

como objeto final generar ingresos gravados.

En materia tributaria, el principio de causalidad es entendido en el marco

de la determinación del Impuesto a la Renta y emerge como el primer gran

requisito aplicable a todos y cada uno de los gastos que las empresas

pretendan deducir. Cumplido este principio, las empresas podrán

continuar verificando el cumplimiento de los demás requisitos que

normativamente son exigidos a cada gasto en particular.

Según (García Mullín, J. - Manual el Impuesto a la Renta - 1978), la relación de causalidad se establece entre la deducción del gasto y la

generación de la renta gravada, lo que significa la necesidad de

soluciones especiales en casos en que la persona es también beneficiaria

de rentas exentas, o de rentas no alcanzables por el gravamen.

El último párrafo del artículo 37 del TUO de la Ley del Impuesto a la Renta,

prescribe que para efecto de determinar que los gastos cumplen con el

principio de causalidad deberá analizarse a la luz de los siguientes

- Normalidad.- Debe tenerse claro que hay gastos que resultan lógicos en función a lo que hace una empresa; y lo que se intenta señalar con

este aspecto de la causalidad es que no se pueden deducir

adquisiciones que no resultan lógicas para la actividad lucrativa de la

empresa, en función a lo que se dedique o al momento en que se

realice. Sería altamente objetable que una empresa realice compras de

bienes o adquiera servicios que no son útiles para la empresa. Este

principio está referido a que los gastos en las cuales se incurre deben

realizarse dentro del giro normal de las actividades del negocio.

- Principio de Razonabilidad: La lógica aplicada a la deducción de gastos no sólo tiene que ver con el concepto de los mismos, sino

también con su monto. En efecto, existen empresas que deducen de

sus ingresos gravados adquisiciones que conceptualmente resultan

razonables para su deducción, pero cuando verificamos sus montos,

éstos resultan absurdos para el tamaño de operaciones que realizan.

Este criterio meramente cuantitativo, relacionado con el aspecto

monetario o el valor del gasto. Se centra en certificar si el monto del

gasto guarda proporción con el volumen de venta, si el gasto se excede

de dicha proporción, se presume que la empresa ha efectuado dicho

gasto con propósitos ajenos al giro del negocio.

- Principio de Generalidad: Este principio se encuentra vinculado básicamente al otorgamiento de beneficios extraordinarios a los

trabajadores, siendo el criterio de generalidad el que debe observarse

en tales casos. La generalidad es el otorgamiento del beneficio a los

trabajadores del mismo rubro o cargo de la empresa que se encuentren

relacionados con la capacitación o el gasto.

b) Fehaciencia de la operación

Además de los criterios antes señalados, la Administración Tributaria exige para la deducción de los gastos, que estos sean “fehacientes”.

Sobre el particular debe considerarse que la fehaciencia de un gasto tiene

consumido o utilizado por la empresa. Estos elementos pueden incluir

desde comprobantes de pago y demás documentos pertinentes, guías de

remisión, contratos, hasta informes internos o externos respecto del

efectivo consumo o utilización de ese gasto.Asimismo es un principio que

implica sustentar la operación, donde no basta sólo la presentación del

comprobante de pago.

La aplicación de este criterio también lo ha reconocido el Tribunal Fiscal

en variada jurisprudencia. Así por ejemplo en la RTF N° 5732-1-2005 (20-09-05) esta entidad observo que “para deducir gastos, no basta con

acreditar que se cuenta con comprobantes e pago que respalden las

operaciones realizadas, ni con el registro contable de las mismas, sino que

debe mostrarse que estas operaciones se han realizado. Para observar la

fehaciencia de las operaciones, la Administracion debe de investigar todas

las circunstancias del caso, actuando los medios probatorios pertinentes

siempre que sean permitidos en el ordenamiento tributario valorando en forma conjunta y con apreciación razonada”

c) La Bancarización

El Reglamento de la Ley del impuesto a la Renta (2018), en el Art. 25

inciso d) señala que de conformidad con lo establecido de la Ley nº 28194

Lucha contra la evasión y formalización de la Economía, no serán

deducibles como costo ni como gasto aquellos pagos que se efectúen sin

utilizar medios de pago, cuando exista la obligación de hacerlo.

Ley para lucha contra la evasión para la formalización de la Economía, en

su Art. 8 señala que para efectos tributarios, los pagos que se efectúen sin

utilizar medios de pago no darán derecho a deducir el gasto, costo o

créditos; a efectuar compensaciones ni a solicitar devoluciones de tributos,

saldos a favor, reintegros tributarios, recuperación o restitución de

derechos arancelarios.

Sobre el particular, debe recordarse que según estas normas, la

obligación de utilizar medios de pago es aplicable cuando las obligaciones