UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA ESCUELA DE CIENCIAS CONTABLES Y AUDITARÍA

MODALIDAD ABIERTA CADES

“Diseño, análisis e interpretación de indicadores de gestión del

Banco del Austro S.A., matriz Cuenca año 2008”

Tesis de grado previa la obtención del título de Ingeniero en Contabilidad y Auditoría. Contador Público Auditor.

AUTOR: Nicolás Molina Tenorio

DIRECTOR: Dra. Zulema Malo Montoya

i

CERTIFICACIÓN DEL DIRECTOR DE LA TESIS

Dra. Zulema Malo Montoya

DOCENTE DE LA ESCUELA DE CIENCIAS CONTABLES Y AUDITORIA

CERTIFICA:

Que el presente trabajo de Tesis realizado por el estudiante: Nicolás Patricio Molina Tenorio, ha sido orientado y revisado durante se ejecución, por lo tanto autorizo su presentación.

Loja, Noviembre del 2009

ii

DECLARACIÓN Y CESIÓN DE DERECHOS

“Yo Nicolás Patricio Molina Tenorio declaro ser autor (a) del

presente trabajo y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente

dice:“Forman parte del patrimonio de la Universidad la

propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la

Universidad”

f. ... Nicolás Patricio Molina

iii

AUTORIA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo, son de exclusiva responsabilidad de los autores.

Nicolàs Molina Tenorio . . .

iv

DEDICATORIA.

Dedico este trabajo de Investigación a mi amada Esposa, quién con su amor, apoyo y comprensión a logrado que sea constante en el logro y consecución de esta etapa importante de mi vida profesional; con la conclusión de mis estudios universitarios.

v

AGRADECIMIENTO.

A la Universidad Técnica Particular de Loja por permitirnos realizar nuestros estudios profesionales, a través de la Educación a Distancia.

Reconocimiento al personal del Departamento Financiero del Banco del Austro S.A., por su gentil colaboración al proporcionar toda la información necesaria para desarrollar el presente trabajo de investigación.

De manera especial, mi sincero agradecimiento a la Dra. Zulema Malo M., por haber guiado y orientado acertadamente mi trabajo de tesis..

Finalmente agradecemos a todas las personas que de una u otra manera colaboraron con nosotros hasta la culminación de nuestro trabajo.

vi

INDICE DE CONTENIDOS

CERTIFICACIÓN DEL DIRECTOR DE LA TESIS i

DECLARACIÓN Y CESIÓN DE DERECHOS ii

AUTORIA iii

DEDICATORIA. iv

AGRADECIMIENTO. v

INDICE DE CONTENIDOS vi

RESUMEN EJECUTIVO x

CAPITULO 1 1

ANTECEDENTES GENERALES DEL BANCO DEL AUSTRO, MATRIZ CUENCA. 1

1.1. Descripción de la empresa 1

1.1.1. Principales Productos y Servicios 2

1.1.2. Base legal 3

1.2. Organigrama 4

1.2.1. Mapa de Procesos 5

1.3. Plan estratégico 6

1.3.1. Misión 6

1.3.2. Visión 6

1.3.3 Valores 6

1.3.5 Análisis FODA: 8

CAPÍTULO 2 5

MARCO TEÓRICO DE LA INVESTIGACIÓN 5

2.1.1. Estratégica 12

2.1.2. Planeación Corporativa 21

vii

2.2. Indicadores 32

2.2.1. Conceptos 32

2.2.2. Características 33

2.2.3. Elementos de los indicadores de gestión 34

2.2.3. Importancia 36

2.2.4. Clasificación 37

2.2.5. Aspectos a considerar en la formulación de indicadores 38

2.2.6. Manejo y presentación de los indicadores 41

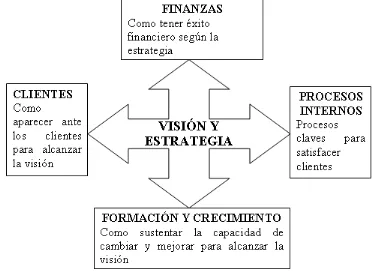

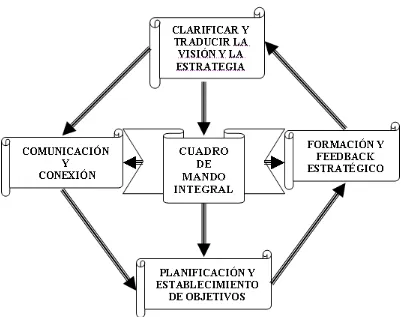

2.3. Cuadro de mando integral 45

2.3.1. Perspectiva financiera 47

2.3.2. Perspectiva procesos internos 48

2.3.3. Perspectiva aprendizaje – crecimiento 49

2.3.4. Perspectiva cliente 50

CAPÍTULO 3 58

DISEÑO, ANÁLISIS E INTERPRETACIÓN DE INDICADORES 58

3.1 Identificación de las áreas relevantes, variables y objetivos 58

3.1.1 Departamento de Servicios Bancarios 59

3.1.1.1 Plan Operativo 59

3.1.1.2 Variables 60

3.1.1.3 Objetivos 60

3.1.2 Departamento de Inversiones 60

3.1.2.1 Plan Operativo 60

3.1.2.2 Variables 60

3.1.2.3 Objetivos 60

3.1.3 Departamento de Crédito 61

3.1.3.1 Plan Operativo 61

3.1.3.2 Variables 61

3.1.4 Departamento de Cartera 61

3.1.3.1 Plan Operativo 61

3.1.3.2 Variables 61

3.1.5 Departamento de Procesos 62

viii

3.1.5.2 Variables 62

3.1.5.3 Objetivos 62

3.1.6 Departamento de Recursos Humanos 62

3.1.6.1 Plan Operativo 62

3.1.6.2 Variables 63

3.1.6.3 Objetivos 63

3.1.7 Departamento de Sistemas 63

3.1.7.1 Plan Operativo 63

3.1.7.2 Variables 63

3.1.7.3 Objetivos 63

3.2 Preparación de Indicadores 64

3.3. Análisis e interpretación 75

3.3.1. Servicios Bancarios 75

3.3.1.1. Perspectiva Financiera Indicador 1: 75

3.3.1.2. Perspectiva Financiera Servicios Bancarios Indicador 2: 76 3.3.1.3 Perspectiva Financiera Servicios Bancarios Indicador 3: 77

3.3.2. Inversiones 78

3.3.2.1 Perspectiva Financiera Inversiones Indicador 1: 78

3.3.3. Cartera 79

3.3.3.1 Perspectiva Fianciera Cartera Indicador 1: 79

3.3.4 Servicios Bancarios 80

3.3.4.1 Perspectiva del Cliente Servicios Bancarios Indicador 1: 80 3.3.4.2 Perspectiva del Cliente Servicios Bancarios Indicador 2: 81

3.3.5 Servicios Bancarios 82

3.3.5.1 Perspectiva de os procesos Internos Servicos Bancaris Indicador 1: 82 3.3.5.2 Perspectiva de los Procesos Internos Servicios Bancarios Indicador 2: 83 3.3.5.3 Perspectiva de los Procesos Internos Cartera Indicador 1: 84 3.3.5.4 Perspectiva de los Procesos Internos Cartera Indicador 2: 85 3.3.5.5 Perspectiva de los Procesos Internos Cartera Indicador 3: 86

3.3.6. Crédito 87

3.3.6.1 Perspectiva de los Procesos Internos Crédito Indicador 1: 87

3.3.7. Organización y Procesos 88

3.3.7.1 Perspectiva de los Procesos Internos Organización y Procesos Indicador 1: 88

ix

3.3.8.1 Perspectiva de los Procesos Internos Tecnología y Sistemas Indicador 1: 89

3.3.9 Recursos Humanos 90

3.3.9.1 Perspectiva Aprendizaje RRHH 1: 90

3.3.10 Organización y Procesos 91

3.3.10.1 Perspectiva Aprendizaje Organización y Procesos Indicador 1: 91

CONCLUSIONES Y RECOMENDACIONES 92

CONCLUSIONES: 92

RECOMENDACIONES: 93

BIBLIOGRAFÍA 94

ANEXOS 95

x

RESUMEN EJECUTIVO

Las empresas se desarrollan en un ambiente competitivo que requiere que sus resultados sean permanentemente evaluados y corregidos. La herramienta válida para el efecto son los indicadores de gestión orientados a la eficiencia en el uso de recursos, eficacia en la consecución de sus metas u objetivos y la calidad en cuanto a los productos o servicios prestados al cliente.

La normativa de calidad a nivel mundial exige la creación de métodos de monitoreo y seguimiento adecuados a los procesos, resultados y niveles de satisfacción del cliente. Una investigación profunda y comprometida con las metas, objetivos y productos empresariales, permitirán al administrador disponer de información adecuada y en tiempo real para la toma de decisiones. A su vez, el trabajo del auditor se apoyará perfectamente en estas herramientas que constituirán el sustento básico para la evaluación de la gestión.

Ante esta necesidad, la oportunidad que se presenta al auditor moderno es asesorar a las empresas, entidades y organizaciones en general en el diseño de los indicadores para su posterior análisis e interpretación, lo que constituye un aporte necesario para el mejoramiento continuo.

Diseñar, analizar e interpretar los indicadores de gestión para el Banco del Austro Matriz Cuenca año 2008.

Por la relevancia anteriormente expuesta, surge la presente investigación estructurada metodológicamente en tres capítulos:

En el capitulo I se hace referencia a la descripción de la empresa, la actividad a la que se dedica, la base legal, la estructura organizativa, el plan estratégico, los objetivos y el análisis FODA.

xi

Seguidamente en el capitulo lll se implementa el diseño, análisis e interpretación de indicadores de gestión en las áreas relevantes de la empresa.

1

1.1. Descripción de la empresa

El 28 de Noviembre de 1977, el Banco del Austro S.A., abrió sus puertas al público cuencano con el objetivo determinado de dar apoyo a las ideas y proyectos de una pujante sociedad impulsora de nuevas actividades comerciales, industriales y agrícolas, con plena consciencia que la economía local contribuiría prontamente al desarrollo nacional.

La Matriz del Banco del Austro está ubicada en el cantón Cuenca de la provincia del Azuay, actualmente cuenta con 17 Sucursales y 51 Agencias y Ventanillas de Extensión de Servicios en todo el País.

En Cuenca, en cuya historia se cuenta desde el siglo pasado con importantes hechos económicos como la industria y las exportaciones con su artesanía que rebasó los linderos del país antes y ahora.

En esta ciudad, en el entorno de los años setenta, cuando el auge del petróleo modernizó nuestra economía y se expandió el sistema financiero, cuando Cuenca se consolidó como uno de los pilares del desarrollo nacional, nació el Banco del Austro S.A.

Empresarios entre los que se destaca la familia, Mora Vázquez, Peña Calderón, Eljuri Antón, patrocinaron y obtuvieron del Organismo Nacional de Control Bancario, la autorización legal que el 27 de julio de 1977 otorgó la vida jurídica, el 28 de noviembre, se inauguró el Banco del Austro S. A., comenzó su actividad las oficinas instaladas en un edificio de la calle Bolívar, entre las calles Hermano Miguel y Mariano Cueva,

En donde, albergaron los sueños y el trabajo de sus accionistas, funcionarios y empleados, que hoy muestran con optimismo una Institución emplazada en todo el Ecuador; su capital inicial de 31´500.000,00 conformar un patrimonio que presta incontables servicios a la comunidad cuencana y al País.

El primer Gerente General fue el señor Jorge Game C., hasta su retiro en el año 1981 en que asume las mismas funciones el señor Antonio Chamoun J., quien continuó sentando las bases de un significativo crecimiento; a partir de 1987 el Economista Patricio Robayo Idrovo.

2

como en 1981 se entrega al ornato de cuenca su propio edificio en las calles Sucre y Borrero, para entonces ya cuenta con sus agencias en Gualaceo, Azogues, Quito, Guayaquil y Morona Santiago.

En los años posteriores conforme la tecnología lo permite abre sus oficinas en Machala, Tulcán, Ibarra, Puyo, Tena, Sto. Domingo y Loja.

En Cuenca surgen numerosas sucursales y agencias del mercado bancario nacional, la competencia despierta las iniciativas y el Banco del Austro S. A. se proyecte hacia nuevos horizontes consolidándose como una Institución fortalecida como centro de servicios financieros y de negocios en las principales ciudades del Ecuador.

En un mercado en donde existen grandes oportunidades de acción el BANCO DEL AUSTRO S.A. ha coadyuvado en el desarrollo económico a través de los servicios que ofrece.

La integración del grupo Eljuri como accionista mayoritario del Banco del Austro S.A., periodo con el cual con su empuje y apoyo, se genera un crecimiento del banco en todo el ámbito, haciéndolo un Banco más sólido y confiable.

1.1.1. Principales Productos y Servicios

Mi Azulita

Tradicional sistema de ahorro bancario, para que Usted mantenga su dinero seguro y bien respaldado.

Beneficios:

o Interés conveniente

o Puede solicitar al Banco del Austro que le debite de sus cuenta los cobros de agua, teléfono, luz y otros

3

Credivehículos

El mejor sistema de crédito para financiamiento de vehículos:

Credivehiculo crédito "0 kilómetros.

Aprobación inmediata, sin Límite de monto, Plazo hasta 36 meses, No requiere ser nuestro cliente, Incorpora seguro del vehículo

Crediapoyo

Apoyo para sus proyectos y necesidades, su finalidad es apoyar al desarrollo del sector comercial, profesional y de consumo en general. Se caracteriza por aplicar un sistema de pagos con cuotas periódicas amortizables y a plazos convenientes para nuestros clientes.

Otros Créditos: Créditos a Término, Líneas de Crédito.

Garantías Bancarias: Fianzas, Avales y Garantías Aduaneras. Cartas de Crédito: Domésticas, de Importación y Exportación.

Tarjetas de Crédito

Difiera sus pagos no sus anhelos, VISA banco del austro y Mastercard banco del austro un mundo de apoyo para usted

1.1.2. Base legal

1.2. Organigrama GERENCIA GENERAL GERENTE DE FINANZAS & TESORERIA GERENTE DE

OPERACIONES ADMINISTRACION GERENTE DE Y RRHH GERENTE GENERAL

ADJUNTO COMERCIAL

DIRECTORIO Juan Eljuri PRESIDENCIA DEL DIRECTORIO

GERENTE DE TECNOLOGIA Y SISTEMAS OFICIAL NACIONAL DE CUMPLIMIENTO GERENTE RIESGO INTEGRAL PROCURADOR GENERAL Jaime Arévalo AUDITORIA INTERNA 1.2 ORGANIGRAMA JEFE DE CARTERA JEFE DE CRÉDITO BACK OFFICE SUBGERENTE DE FRONT OFFICE COORDINADOR SUCURSALES. Y AGENCIAS CONTADOR GENERAL JEFE DE CONTROL INTERNO JEFE DE DEPÓSITOS A PLAZO SUBGERENTE RECURSOS HUMANOS SUBGERENTE SERVICIOS ADMINISTRATIVOS JEFE ADMINISTRATIVO JEFE DESARROLLO E IMPLANTACIÓN SUBGERENTE TI JEFE DE MONITOREO Y SOPORTE JEFE DE ORGANIZACIÓN Y PROCESOS COORDINADOR DE PROYECTOS ANALISTA DE

SEGUROS INFRAESTRUCTURA JEFE DE TECNOLÓGICA SUBGERENTE

DE OPERACIONES

JEFE UNIDAD DE RECLAMOS SUBGERENTE OPERACIONES T/C GERENTE DE RECUPERACIONES GERENTE DE RECUPERACIONES JUDICIAL GERENTE DE RECUPERACIONES COMERCIAL

JUNTA GENERAL DE ACCIONISTAS

COMITÉ DE ADMINISTRACIÓN INTEGRAL DE RIESGOS

AUDITORIA EXTERNA

GERENTE MARKETING

ESTRATEGICO GERENTE T/C

GERENTE DE PROMOCION DE NEGOCIOS Y SERVICIOS SUBGERENTE DE PROMOCION DE COMERCIO EXTERIOR GERENTE DE PRODUCTOS OFICIAL DE CALIDAD DE SERVICIO OFICIAL DE INTELIGENCIA COMERCIAL OFICIAL DE PUBLICIDAD Y PROMOCION GERENTE DE ADQUIRENCIA GERENTE DE EMISION MESA DE DINERO MATRIZ MESA DE DINERO GUAYAQUIL MESA DE DINERO QUITO SECRETARIA GENERAL COMITÉ DE AUDITORIA SUBGERENTE MIS GERENTE NEGOCIOS INTERNACIONALES

5

1.2.1. Mapa de Procesos

6

1.3.

Plan estratégicoEl Plan Estratégico 2007 – 2009 de Banco del Austro S.A. es una herramienta de planificación, administración y control desarrollada periódicamente por la Alta Gerencia, con la participación de las gerencias nacionales, gerencias de sucursal y de área, con el fin de establecer y poner en marcha los lineamientos estratégicos que regularán el desempeño futuro de Banco del Austro S.A. en el período de planificación.

1.3.1. Misión

“Somos un banco ecuatoriano con presencia internacional, que logra la fidelidad de sus clientes, al brindarles productos y servicios innovadores de calidad que superan sus expectativas; a través de un equipo humano motivado y calificado, gestión personalizada y adecuada tecnología, promoviendo el desarrollo y bienestar de la comunidad.”

1.3.2. Visión

“Ser el banco de apoyo permanente que brinde satisfacción integral a los clientes en el país y en el exterior, por su calidad de servicio”

1.3.3 Valores

Los valores son el conjunto de principios, creencias, reglas que regulan la gestión de la organización. Constituyen la filosofía institucional y el soporte de la cultura organizacional. El objetivo básico de la definición de valores corporativos es el de tener un marco de referencia que inspire y regule la vida de la organización; a continuación detallamos aquellos valores que de acuerdo a la perspectiva y políticas del Banco son los que se ajustan al compromiso y dirección del Banco:

• Honestidad, integridad, profesionalismo y buen servicio para con nuestros clientes

• Lealtad, justicia y equidad con nuestro personal

• Transparencia y compromiso para con la comunidad

• Puntualidad y eficiencia con los proveedores

7

1.3.4. Objetivos

Objetivos corporativos:

1. Alcanzar una participación del 5% en captaciones y colocaciones 2. Ser el banco mediano más rentable sobre patrimonio

3. Lograr un nivel de satisfacción de cliente del 90%

4. Posicionar al banco como “Banco Nacional y Multiproducto”

5. Lograr y mantener una calificación AA

Objetivo 1:

Alcanzar una participación del 5% en captaciones y colocaciones”

Estrategias principales:

• Diseño y desarrollo de nuevos productos

• Atención a nuevos segmentos de mercado

• Fortalecer negocio internacional

• Mejorar plataforma tecnológica y operativa

• Fortalecer gestión de RRHH

• Fortalecer gestión de mercadeo

• Reforzar estructura de oficinas

Objetivo 2:

“Ser el banco mediano más rentable sobre patrimonio”

Estrategias principales:

• Optimizar el costo de fondeo

• Mejorar la calidad de activos

• Enfoque hacia productos y segmentos más rentables

• Administrar y controlar el crecimiento de gastos

• Incrementar ingresos por servicios

Objetivo 3:

“Lograr un nivel de satisfacción de cliente del 90%”

Estrategias principales:

• Instrumentar un sistema de medición de la satisfacción del cliente

• Aplicar cultura de servicio al cliente

8

• Optimizar procesos operativos

Objetivo 4:

“Posicionar al banco como banco nacional y Multiproducto”

Estrategias principales:

• Fortalecer imagen corporativa

• Diseñar y desarrollar plan de mercadeo y publicidad

• Fortalecer cobertura nacional

Objetivo 5:

“Lograr y mantener una calificación AA”

Estrategias principales:

• Mejorar calidad de activos de riesgo

• Establecer un sistema de indicadores de gestión

1.3.5 Análisis FODA:

ANALISIS INTERNO

FORTALEZAS:

Posicionamiento en la zona Austral.

Amplia red de oficinas (A nivel nacional y presencia en el exterior). Red propia de adquiriencia (tarjetas; débito; crédito; cajeros). Capacidad de innovación; desarrollo de proyectos nuevos. Productos competitivos para migrantes y clientes en el Ecuador. Tarjetas de crédito abiertas y cerradas.

Crecimiento a través de Cooperativas y Mutualistas. Buenas relaciones con SIB y otros organismos.

Personal clave comprometido y calificado con la institución (niveles medio y alto). Solvencia de los accionistas.

Control centralizado de Gastos.

Nueva estructura tecnológica en comunicaciones y sistemas.

OPORTUNIDADES:

9

Crecimiento de Migración y consecuentes Remesas. Planes de vivienda que generen créditos hipotecarios. Plataforma para Microcrédito.

Microcrédito, Migrantes, Automotriz, Leasing. Mercado de Tarjetas de consume / Adquiriencia. Mercado rural.

Nuevo core Bancario centralizado. Nuevos Servicios para los clientes.

Confianza en el Sector Bancario y en el Banco del Austro, que permite su crecimiento.

Crear productos para el sector público. Desarrollar más negocios con PYMES.

Apalancamiento de negocios con grupos relacionados (automóviles por ejemplo).

DEBILIDADES

En el servicio a clientes:

Deficiente Servicio al cliente.

Excesivos requisitos en la apertura de cuentas de ahorros. Insuficiencia en cupos de crédito.

Procesos de crédito lentos.

Limitada oferta de productos de crédito ( no vivienda, microcrédito, CFN). Políticas de asignación de productos de crédito no adecuada en sucursales. No existen niveles de delegación en sucursales.

En Gestión de Mercadeo:

Deficiente gestión de mercadeo.

Bajo posicionamiento en Quito y Guayaquil. Imagen corporativa no estandarizada.

Falta del manejo técnico en el área de Mercadeo. No hay manual de imagen corporativa.

En Tecnología y Procesos:

Tecnología Insuficiente

Subutilización de tecnología (Por desconocimiento o miedo al cambio). Deficiente soporte técnico.

10

Ineficiencia en procesos operativos. Problemas de comunicaciones. Falta de integración en los sistemas.

No hay buen acceso tecnológico para los clientes internacionales. Débil estructura de Red.

No se existe contabilidad automática.

Falta de procesos operativos y contables automatizados.

Dependencia Operativa de servicios Bancarios (Front Office debería depender del área Comercial).

Demasiada centralización de procesos en Matriz.

En Recursos Humanos:

Deficiente Gestión en Recursos Humanos. Elevada Rotación de Personal.

Deficiente comunicación vertical.

Débil estructura de personal en Agencias. No hay buenos Front Office en oficinas.

Estructura insuficiente para futuros crecimientos.

Otros:

Mala difusión y venta de los productos y servicios creados.

Algunas decisiones de Presidencia sin argumentos de hechos y datos. No hay gestión en la disminución de activos improductivos.

Baja cobertura en la Costa.

AMENAZAS

Entorno Político Inestable:

Competencia agresiva y especializada (Con mayor calidad y menor costo). Ingreso de nuevos competidores (crecimiento de Cooperativas).

Ingreso de competencia en zonas y nichos del Banco.

Incorporación del Banco del Pacífico como banco estatal para regular precios. Políticas antimigratorias.

Tendencia a la baja de comisiones y costos bancarios.

Mayores marcos regulatorios y restrictivos para la actividad financiera. Posible desdolarización a mediano plazo.

11

Incremento de riesgo país generará desconfianza en el mercado. Inseguridad jurídica.

No TLC.

2.1. Planificación

2.1.1. Estratégica

Tomado de:http://www.valoryempresa.com/archives/lecciones/leccion5/gestion_indicadores5.htm

La Planificación Estratégica no es un fin en sí mismo, sino que es un instrumento que pretende favorecer la cohesión interna y actúa como herramienta integradora de voluntades para avanzar conjuntamente en una misma dirección. Su naturaleza es dinámica y no estática, y su instrumentación permite a las organizaciones que la utilizan:

Capacitar a la organización para enfrentar y afrontar con mayor eficacia los retos futuros Fomentar un proceso de aprendizaje y desarrollo organizativo que posibilitará la mejora

continua

Disponer de un sistema propio de calidad y dinamizar los sistemas de gestión Crear una estructura y una organización eficientes

Garantizar un producto final competitivo Atender las necesidades sociales

La planificación estratégica permite a toda organización asumir compromisos de manera formal y a la vez permite a la gerencia asimilar la metodología de dirección necesaria para el logro de objetivos estratégicos de la organización que dirige.

La Planificación estratégica es un proceso participativo que facilita un análisis de las condiciones actuales de la empresa y proporciona las vías para conseguir el futuro deseado, a través de:

13

Pensar y analizar los problemas organizacionales de una manera global Priorizar las estrategias y acciones específicas

Facilitar la comunicación y estimular la participación estratégica a todos los niveles de la organización

En resumen, podemos definir la Planificación Estratégica como un proceso formal mediante el cual quienes toman decisiones en una organización obtienen, procesan y analizan información del entorno externo e interno, con el fin de evaluar la situación presente de la organización, así como su nivel de competitividad, con el propósito de anticipar y decidir sobre el direccionamiento estratégico de la organización hacia el futuro.

Modelo de Manejo Estratégico

El modelo de manejo estratégico, es una secuencia de pasos y acciones que en conjunto son la base para el desarrollo de una planificación estratégica exitosa, e incluye los siguientes cuatro etapas fundamentales:

1. Definición de la visión, misión y valores de la organización a partir del análisis externo e interno

2. Formulación del Plan Estratégico, que incluye: definición del mercado y competencia y análisis FODA establecimiento de objetivos corporativos

definición de estrategias y acciones para los objetivos corporativos

3. Ejecución del Plan Estratégico, a partir del desarrollo de un presupuesto estratégico y planes departamentales para toda la organización

4. Evaluación del Plan Estratégico, mediante un monitoreo periódico de los logros de objetivos y resultados en toda la organización

Etapa 1: Definición

La etapa de definición de la visión, misión y valores organizacionales toma como punto de partida el resultado del análisis externo e interno de la organización.

El análisis externo permite conocer y comprender lo que pasa “fuera” de la empresa, y

14

Prever cambios en el entorno

Evaluar el impacto de cambios en el entorno

Prever cambios mercado (cuantitativos-cualitativos) Evaluar la posición competitiva

Anticipar posibles acciones de la competencia Evaluar el impacto de acciones de la competencia

El análisis interno permite conocer y asumir lo que pasa “dentro” de la empresa, y es útil

para:

Identificar en qué somos buenos (fortalezas) y en qué no (debilidades)

Potenciar las fortalezas hacia los resultados esperados y corregir, controlar o minimizar el impacto de las debilidades en los resultados esperados

Evaluar la capacidad competitiva de la empresa:

Directiva Financiera

Comercial Técnica

Talento humano

Con estos elementos, es posible definir la visión, misión y valores organizaciones, los que en conjunto serán la base sobre la cual se desarrollarán las demás etapas del modelo de manejo estratégico.

Visión:

La visión es la imagen compartida sobre lo que queremos que nuestra empresa llegue a ser, a dónde quiere llegar, cómo queremos vernos. Es una imagen que representa un estado futuro deseable, un ideal o un sueño de gran alcance que proporciona un propósito intencionado en un futuro definido.

La Visión sirve para:

definir claramente el norte de la organización y proyectarlo a su entorno y actores relevantes

alinear las áreas de la organización hacia un objetivo de orden superior

15

Misión:

La misión proviene de la visión y se enfoca hacia el exterior. Es decir, la misión es la determinación del propósito exclusivo de la empresa y el panorama de sus operaciones con respecto al producto y al mercado; es la razón de ser de la organización.

Una misión estratégica proporciona descripciones generales de los productos que la empresa quiere producir y los mercados que servirá mediante la aplicación de sus aptitudes centrales y deberá diferenciarla de otras organizaciones.

La Misión sirve para:

Asegurar consistencia y claridad de propósitos de toda la organización

Lograr el compromiso de miembros internos hacia la definición clara y explícita del negocio

Obtener la participación y compromiso de la organización hacia su cumplimiento

Definir un punto de referencia para decisiones de planeación y desarrollo de la organización

Obtener conocimiento y lealtad de clientes externos

Consolidar la imagen corporativa, tanto interna como externa

Valores:

Los valores son el conjunto de principios, creencias, reglas que regulan la gestión de la organización. Constituyen la filosofía institucional y el soporte de la cultura organizacional. El objetivo básico de la definición de valores corporativos es el de tener un marco de referencia que inspire y regule la vida de la organización.

Como se mencionó anteriormente, la visión, misión y valores organizacionales son la base para el desarrollo de las demás etapas del modelo de manejo estratégico, y éstas deberán estar supeditadas y ser coherentes con la visión, misión y valores definidos en esta etapa.

Etapa 2: Formulación

Una vez definidas la visión, misión y valores de la organización es posible desarrollar la etapa de formulación, la que incluye:

16

establecimiento de objetivos corporativos definición de estrategias y acciones para los objetivos corporativos

Mercado:

Mercado es un grupo de personas que requieren un servicio o producto en particular, que tienen los suficientes recursos y el deseo de adquirirlo. El mercado puede ser dividido en segmentos de usuarios que tienen necesidades y comportamientos comunes de compra. Algunos criterios de segmentación del mercado son:

Geográfico

Sectores económicos Nivel Socio-económico Hábitos de consumo

Los clientes son la base de estrategias a nivel empresarial. Cada empresa debe determinar:

A quién servirá

Qué necesidades tienen los clientes objetivo que la empresa va a satisfacer

Cómo se cubrirán esas necesidades mediante la puesta en práctica de la estrategia elegida

Las organizaciones estratégicamente competitivas están obligadas a:

Pensar de manera continua en quienes son sus clientes Mantener un contacto frecuente y cercano con sus clientes

Determinar cómo utilizar sus aptitudes centrales para que sus competidores no las puedan imitar

Diseñar estrategias para satisfacer las necesidades actuales, anticipadas y no anticipadas por clientes.

Competencia:

17

Comparten mercado de interés Atienden clientes con hábitos de consumo similares Canales de distribución comunes

Estructuras comparables

El proceso de análisis de los competidores se utiliza para determinar:

Lo que motiva al competidor, según lo demuestran sus objetivos futuros

Qué hace y qué puede hacer el competidor, según lo revela su estrategia actual

Qué piensa el competidor de sí mismo y de la industria, según lo demuestran sus suposiciones

Cuáles son las habilidades del competidor, según lo demuestran sus capacidades Qué tan exitosos son, según lo demuestran sus resultados

Análisis FODA:

El análisis FODA, identifica la fortalezas, oportunidades, debilidades y amenazas de una organización, en función a los factores que contribuirán o no a su visión y misión; y están basados en el análisis externo e interno.

Evaluación externa:

Evaluación interna:

Fortalezas Debilidades Oportunidades

Amenazas

F.O.D.A

Evaluación externa:

Evaluación interna:

Fortalezas Debilidades Oportunidades

Amenazas

18

La oportunidades son eventos, hechos o tendencias en el ambiente (entorno e industria) que podrían facilitar o mejorar el desempeño de la organización, siempre que se aprovechen en forma oportuna y adecuada. Las oportunidades implican el asumir un cierto grado de riesgo; sin embargo, correcta y oportunamente identificadas, permiten desarrollar estrategias innovadoras y de vanguardia.

La amenazas son eventos, hechos o tendencias en el ambiente (entorno e industria) que podrían limitar o desmejorar el desempeño de la organización. Las amenazas representan limitaciones al desarrollo de una empresa, las cuales pueden provenir tanto del ambiente como de estrategias y acciones de competidores.

Si las amenazas son identificadas a tiempo, permiten a una organización anticipar cambios no favorables y replantear sus estrategias oportuna y adecuadamente.

Las fortalezas son las potencialidades sobre las cuales se puede movilizar a la organización en la dirección deseada. El lo que la organización hace bien; sus capacidades, habilidades y/o conocimientos, que producen o pueden producir el logro de objetivos deseados.

Las fortalezas permiten:

Aprovechar los recursos de manera más efectiva y eficiente que sus competidores Desarrollar aptitudes centrales que son difíciles de imitar

Las debilidades son las capacidades, habilidades y/o conocimientos actuales o futuros, no disponibles en la organización o demasiado débiles y que son o pueden llegar a ser obstáculos internos para lograr sus objetivos. Son fuentes de oportunidad de mejora permanente.

Si no se atacan oportunamente, pueden disminuir significativamente los resultados de la organización

Objetivos corporativos:

19

Estrategias y acciones:

Una estrategia, en términos genéricos, es un conjunto integrado y coordinado de compromisos y acciones, diseñado para aprovechar los recursos de una organización para obtener una ventaja competitiva.

Por lo tanto, las estrategias son un conjunto de compromisos y acciones encaminadas al logro integral de los objetivos corporativos, enmarcadas en la visión y misión institucional y tomando como punto de referencia la definición del mercado y competencia y el análisis FODA de la organización.

El desarrollo de una estrategia debe ofrecer valor a los clientes de una organización y obtener una ventaja frente a la competencia, mediante el aprovechamiento óptimo de sus recursos y aptitudes, en mercados de productos específicos e individuales.

La determinación de objetivos y la implementación de estrategias y acciones constituyen la etapa clave de todo el proceso de planificación estratégica.

Etapa 3: Ejecución

Una vez que el Plan estratégico ha sido formulado, es posible desarrollar la etapa de ejecución del Plan, la que incluye:

Presupuesto estratégico Planes departamentales

El presupuesto estratégico es una simulación de los principales rubros financieros en el horizonte de planificación, que considera la aplicación de las estrategias y acciones y el logro integral de los los objetivos estratégicos establecidos en la etapa de formulación.

20

El presupuesto estratégico es también un mecanismo de validación, desde el punto de vista financiero, de los objetivos, estrategias y acciones establecidos en la etapa de formulación del plan estratégico.

Una vez validados los objetivos, estrategias y acciones es indispensable desplegar el Plan Estratégico hacia todas las áreas de la organización, mediante el desarrollo de planes departamentales de cada área.

Los planes departamentales de cada área toman como punto de partida las estrategias y acciones corporativas definidas en la etapa de formulación y desarrollan una serie de actividades y tareas en cada área que contribuirán de manera efectiva:

a instrumentar las estrategias y acciones corporativas, y al logro de los objetivos estratégicos.

Los planes departamentales incluyen además un cronograma de ejecución de cada una de las actividades y tareas, y la designación de los funcionarios responsables de la ejecución de cada actividad y tarea en el plazo previsto.

Ocasionalmente, los planes departamentales de cada área son un insumo para ajustar el presupuesto estratégico y, validar o reformular los objetivos, estrategias y acciones corporativas.

Etapa 4: Evaluación:

La etapa de evaluación del modelo de manejo estratégico consiste en monitorear y evaluar periódicamente el avance de la organización como un todo, y de cada una de sus áreas, en el logro de los objetivos corporativos, la instrumentación de las estrategias y acciones, y la aplicación de las actividades y tareas de cada área.

21

Las evaluaciones periódicas son también un elemento que permitirá identificar cambios en el entorno que podrían modificar los objetivos, estrategias y acciones definidos en la etapa de formulación del Plan Estratégico.

El resultado de la aplicación de estas cuatro etapas del modelo de manejo estratégico se traducirá en resultados positivos para la organización que lo aplique y propiciará la consolidación estratégica de la empresa.

El modelo de manejo estratégico es dinámico, razón por la cual será indispensable mantener una retroalimentación permanente dentro de la organización (en base a resultados) y fuera de ella (en base al análisis del entorno), que permita validar y/o ajustar el modelo a lo largo de su ejecución.

2.1.2. Planeación Corporativa

Dentro de toda organización y a lo largo de su vida y/o evolución económica, existirán dos procesos, de distinto signo, que influirán en su “filosofía”.

El primer proceso es el que llamamos sinergia (del griego: sinergia, cooperación) que debe funcionar de tal forma que garantice que la organización evolucione con fuerza y capacidad. Con la colaboración de todos los componentes de la misma, hará que todo funcione mejor

en su conjunto, sin que nadie “haga la guerra por su cuenta”.

Estos resultados no siempre se consiguen. Para conseguir esta sinergia, la empresa necesita tener una idea muy clara de lo que quiere hacer, y esto lo puede aportar lo que denominamos la planificación corporativa.

En el supuesto de no existir una planificación corporativa, la empresa posiblemente sufrirá un proceso contrario, llamado entropía (del griego: entropía, acción de volverse, vuelta, cambio). Se trata de una tendencia que se basa en que toda la estructura revierta a sus entes individuales.

22

e inmovilistas, a menos que esa energía interna a que nos referimos, se cultive y potencie de forma permanente.

La fuerza potencial de estos dos procesos antagónicos, diametralmente opuestos, uno creador y otro destructor, pone en evidencia la necesidad de la planificación corporativa, programada y consistente, y preparada para:

Identificar en que escenario se moverá la empresa a largo plazo.

Asegurar que las estrategias se diseñen en la forma que asegure el crecimiento de la organización y garantice la renta de sus componentes a medio y largo plazo. Desarrollar la capacidad de la organización para su adaptación con garantías a los

cambios en su entorno económico y social.

Objeto de la planificación corporativa

Está demostrado que el propósito principal de la planificación corporativa es asegurar que todos los miembros de la organización se integren para formar una empresa común. De ahí que el proceso contemple una correcta información para alcanzar un conjunto de objetivos que relacionamos a continuación:

Ser capaces de realizar previsiones a largo plazo, ajustadas a las necesidades de la organización, garantizando su presencia en los mercados potenciales.

Definiendo los objetivos estratégicos en términos fácilmente cuantificables.

Identificando los puntos fuertes y débiles de la empresa, mediante análisis y diagnósticos de calidad, realizados permanentemente.

Diseñando planes de acción que el personal en su conjunto pueda entender y en los que se les pueda involucrar y responsabilizar.

23

La planificación precisa evaluaciones e interpretaciones a partir de los datos obtenidos de su análisis. Ninguna planificación puede ser siempre exacta, pero puede presentar una serie de previsiones razonadas de posibles acontecimientos futuros sobre los que basar su estrategia.

De todas formas, el proceso de análisis de las tendencias mediante estadísticas operacionales, nos ayudará a conocer con más aproximación los cambios que se pueden producir en nuestro mercado. De esta forma podremos actuar inmediatamente y conseguir que nuestras estrategias actúen con mayor rapidez y eficacia que la de nuestros competidores.

Los objetivos cualitativos, que rara vez se explican en términos concretos, sirven de base para la planificación corporativa. Pero para medir el alcance de los objetivos, se ha de expresar de forma cuantificable: cifra y volumen de negocio, porcentajes, etc. Los objetivos cuantificables son compatibles con los análisis o diagnósticos corporativos.

Los análisis D. A. F. O. (Debilidades, Amenazas, Fortalezas, Oportunidades) proporcionan el marco adecuado para evaluar la situación de la empresa en cada momento. Estos estudios permiten a los empresarios identificar todas las áreas funcionales de la empresa en la que existe una situación de normalidad, como:

Estructura financiera saneada.

Penetración de nuestros productos en el mercado. Clima y moral de los empleados y trabajadores. Gama de productos, etc.

Por otro lado, el empresario tiene que identificar y evaluar los puntos débiles de su empresa:

Número de quejas o reclamaciones de los clientes. Tensiones de tesorería.

Manipulación y recobro a los deudores. Deficiencias en investigación y desarrollo, etc.

24

Todos estos aspectos de la gestión que hemos comentado deben quedar incorporados en el diseño y puesta en marcha de los planes de acción corporativos, adquiriendo compromisos y motivación por parte del empresario para llevarlos a buen fin.

Es fundamental para que todo ocurra según el plan previsto que se introduzcan unos sistemas de control y supervisión para conocer en todo momento los resultados reales y efectivos de las estrategias implementadas. Esto nos recuerda que un plan corporativo no es sino un cálculo imperfecto de las posibilidades de la empresa. Habrá que revisarlo

continuamente, se trata pues de un proceso, no de un “auto de fe”.

Como hemos de diseñar un plan corporativo

Todo negocio o empresa, independientemente de su tamaño, precisa para ser efectiva de un Plan de Negocio, claramente expresado y redactado que nos sirva de “guía” para el

desarrollo del mismo. Podremos decir que será el resultado de:

Un profundo conocimiento de la “misión económica de la empresa”, respecto a su “capacidad”.

Una plena identificación de su “estrategia competitiva”:

Un plan detallado donde se fijen claramente “la forma y momento” de llevar a cabo la

estrategia y la responsabilidad que cada departamento tiene en el Plan.

Una serie de cuestiones o preguntas cuyas respuestas nos permitan analizar el éxito o fracaso del plan de acción.

Una forma de llegar a entender la misión y la capacidad económica para llevarla a cabo es, olvidando las acciones anteriores de la empresa y llegar claramente a los nuevos diseños promocionales esenciales que es donde la empresa debe basar su nueva estrategia. En

otras palabras “ir al meollo de la cuestión”. La diversificación únicamente deberá realizarse

cuando se hayan explorado al máximo las operaciones centrales o básicas.

25

Como podemos comprobar con estos ejemplos, las estrategias tratan de aprovechar los

“nichos” de mercado. El anuncio de la entrada de nuevos competidores en el mercado, el

desarrollo de nuevos productos, la tendencia del crecimiento de los mercados, etc., todo ello contribuye para que las empresas evalúen sus puntos fuertes y débiles, para competir con ventaja.

Ya hemos dicho que ningún plan es un “auto de fe”. Si las conclusiones que rodean una

operación cambian mucho sobre el plan previsto, la empresa debe examinar su planificación para evaluar los resultados y cambiar rápidamente la estrategia.

Si esto ocurriera, lógicamente la empresa precisará con seguridad también, un cambio en el Plan de Acción.

Un plan corporativo eficaz

Cuando los consultores de gestión analizamos los objetivos de una empresa, bien de nueva creación o ya constituida, nos cuestionamos si la dirección estratégica de la misma debe seguir siendo ejercida con un estilo autocrático o por el contrario, siguiendo la línea que trazan los momentos actuales, deberemos recomendar una dirección estratégica participativa.

No es esta una mera cabriola dialéctica para tratar de persuadir o motivar a los empresarios a que acepten nuestras sugerencias, sino una cuestión que sabemos preocupa a estos gestores, y que según nos manifiestan en las conversaciones previas a nuestros trabajos de consultoría, desean ajustar su conducta al signo de los tiempos y más aún, alcanzar con ella resultados mas positivos para los fines que persiguen.

26

Que existe una sola fuente de órdenes y decisiones. Que existe uniformidad de criterios.

Por otro lado los inconvenientes, a nuestro juicio, son:

Que los mandos intermedios dejan de pensar y de actuar por sí mismos, ateniéndose únicamente a las órdenes y decisiones del jefe, de quién son todos los éxitos y los fracasos que se producen.

Que no existe el trabajo en equipo sino un grupo de combate a las órdenes del capitán.

Que si el capitán se hunde, o tiene momentos bajos o de incertidumbre, todo el grupo se detiene o retrocede.

El método participativo, con la formación de equipos responsables en la gestión y consecución de los objetivos comunes, son las ventajas determinantes para el éxito de las empresas, en un mercado evolutivo y competitivo.

Como consultores deberemos siempre dar nuestra opinión que en conciencia y según nuestros conocimientos del problema, sea la más acertada. A pesar de estar enterados, en síntesis, de lo que los empresarios desean realizar en un futuro próximo, con el fin de encarar con garantías ese futuro, y para poder enfocar con el máximo acierto y eficacia las soluciones que permitan alcanzar los mejores resultados en la gestión que se nos encomienda, necesitamos conocer mas profunda y detalladamente ciertos aspectos de la organización funcional y económica de la empresa.

Por ello, una parte del tiempo previsto para nuestra intervención, será empleado en un trabajo preparatorio (ADV), para poder estar en situación de ofrecer a la dirección de la empresa, los programas mas adecuados a implantar, tanto económicos como funcionales, para alcanzar los objetivos propuestos

Análisis del valor (adv)

27

Tenemos que cuantificar económicamente las magnitudes que intervienen en la prestación del servicio, tanto materiales y otras de tipo cualitativo o humano. El servicio que presta una empresa tiene más valor, no por costar más, sino por asegurar un perfil mínimo de eficacia La mejora del valor podrá producirse si aumentamos en mayor proporción las prestaciones.

Siendo “el valor” una magnitud cuantificable, cuya determinación será el objetivo de este trabajo preparatorio, exigirá:

Obtener y utilizar informaciones pertinentes sobre el objetivo, sobre otros objetivos similares, sobre los método a emplear, etc.

Concentrarse en los puntos esenciales y/o selección de otros puntos colaterales. Aplicar métodos de análisis de problemas y de creatividad para buscar alternativas. El empresario busca una solución a un problema o problemas, es decir: conseguir

algo funcional para sus fines. La decisión sobre la definición definitiva, sobre la configuración del servicio analizado, se tomará con respecto a las preferencias de los interesados por las distintas dimensiones funcionales que debe cumplir el Plan Corporativo.

Objetivo del empleo del adv

Estos trabajos proporcionan a las empresas, las siguientes ventajas:

Mejora de la utilidad de todos sus recursos, tanto humanos como materiales. Mejora de la calidad.

Incremento de la productividad. Mejora de la rentabilidad.

Mejora de la calidad de vida en el trabajo. Propicia la innovación.

Coste y valor de los clientes

28

El coste del servicio se verá afectado por lo perspicaces que sean los clientes y por su capacidad y deseo de cooperar para producir el servicio. Por eso, dividir a los clientes por su capacidad de cooperar podrá transformar sus ideas sobre el coste del servicio, será una tarea muy difícil para los gestores.

Clasificar a los clientes según su valor - asignándoles distintos niveles - será esencial para la futura organización, ya que ésta se enfrenta actualmente a grandes cambios en la demanda y debe ajustar su capacidad rápidamente para hacer frente a estas variaciones.

Plan de actuación corporativa

De todo lo anteriormente expuesto, el Plan abarcaría:

Diseño de un plan de acción estratégico para la empresa. Optimización de la organización actual.

Mejora de los rendimientos a todos los niveles. Formación de los responsables.

Seguimiento de cerca de los proyectos de racionalización implantados.

No es normal que la responsabilidad de trazar el plan corporativo recaiga sobre una sola persona. Lo lógico y coherente es que la tarea exija una colaboración interprofesional que solo se consigue con el trabajo en equipo. Por ello, su eficacia reside en la consecución de un equilibrio de cualidades dentro de ese equipo. Idealmente un equipo de estas características, debe estar integrado por:

El visionario: persona con grandes ideas que las expresa y desarrolla a partir de su mente bien estructurada. Descubre las tendencias y no teme vaticinar e imaginar un mundo distinto al que habitamos. Las nuevas tendencias influirán en factores importantes de nuestras vidas:

Decisiones en las carreras profesionales. Viajes, negocios, elección de inversiones.

29

Esta persona aprovecha al máximo la información que los medios de comunicación

ponen a su disposición para valorar y exponer sus ideas, basándose en las “mega tendencias” del nuevo milenio.

El pragmático: persona que aprovecha las oportunidades reales de los acontecimientos que se producen de forma aislada, dentro de un contexto social, político, cultural y económico, pero que es lo bastante constructivo como para no atacar los fallos actuales de la capacidad de la organización.

El analista de recursos: persona que realiza un diagnóstico de calidad del plan estratégico de la empresa, agrupa las piezas necesarias y redacta un informe por escrito de los objetivos que se pueden y deben de alcanzar.

El analista de sistemas: persona que trata de traducir las ideas y sugerencias de los miembros del equipo a opciones de futuro, fijando los objetivos y sintetizando sus ideas y previsiones.

Una vez formado el equipo de trabajo, es necesario marcar los principios o intenciones que sirvan de pauta y aseguren que el tiempo a desarrollar en la planificación estratégica de la empresa, es aprovechado correctamente.

Mencionamos a continuación algunos de ellos:

Conseguir un equilibrio entre brevedad y claridad en la exposición del Plan Estratégico.

Tener en cuenta que ninguna situación tiene un solo nivel de respuestas. Hay que elegir entre las distintas alternativas la correcta y luego aplicarla.

Deberemos justificar plenamente las razones para la elección de una estrategia particular entre las distintas alternativas propuestas.

30

La puesta en marcha de un plan corporativo afectará de forma positiva el futuro de la empresa, si conseguimos que sea eficaz. Cuanto mayor sea el grado de participación del personal de la empresa, mayor será la garantía de conseguir los cambios.

Pero un plan corporativo exige un compromiso a todos los niveles de la organización, y debe ser respaldado con los recursos necesarios para llevarlo a cabo. Muchas empresas que han decidido poner en marcha el plan y posteriormente no han recibido ayuda decidida para su gestión, se han visto abocados al fracaso.

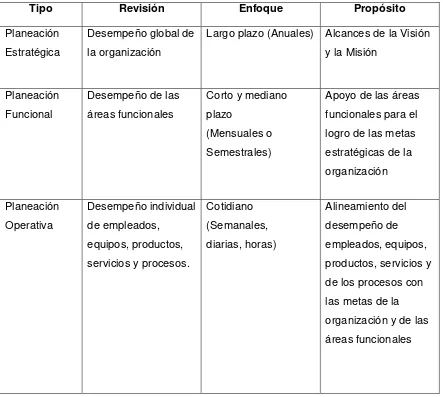

2.1.3. Planeación Operativa

Consiste en realizar un detallado análisis de necesidades de la empresa una plataforma y definir en base a estas necesidades una plataforma tecnológica como una estructura de Hardware, software, personal operativo, etc.).

¿Como va a funcionar el centro de computo?¿que software será necesario?¿que hardware?¿que servicios va a prestar?

Los detalles del plan a plazo medio no son suficientes para lograr las operaciones corrientes inmediatas, es necesario detallar aún más este plan; esto es posible a través de los planes a corto plazo.

Los planes a corto plazo son usualmente planes a desarrollarse en un año o menos y contienen detalles y calendarios del tipo de presupuesto o plan de financiamiento para su realización. Así, el plan de producción y el plan de distribución incluirán cuotas de venta, presupuesto de distribución y pronóstico estimado de ventas.

Se basa en la lógica del sistema cerrado, por la Planeación se orienta hacia la optimización y maximización de los resultados. El grado de libertad es mínimo por que se deben obtener resultados, es por ello que la administración debe tomar decisiones a corto plazo. Su amplitud es sólo hacia una tarea u operación. Por esta última razón el nivel operacional se orienta hacia la eficiencia. La Planeación operacional, esta constituida por numerosos planes operacionales que proliferan en las diversas áreas y funciones de la empresa.

31

“Los estudios de usuarios como el conjunto de estudios que tratan de analizar cualitativa y

cuantitativamente los hábitos de información de los usuarios, mediante la aplicación de

distintos métodos, entre ellos los matemáticos, a su consumo de información”.

La comunicación eficiente se da cuando el receptor recibe el mensaje, lo entiende, lo acepta, lo utiliza y retroalimenta. En primer lugar, se deben ver qué obstáculos hay para que se dé esa comunicación, y después ver algunas actitudes y técnicas que favorecen su mejora. En el proceso de la comunicación hay frecuentemente una degradación de la información, que va haciendo disminuir su flujo: de lo que se quiere decir a lo que se sabe decir, a lo que se dice, de ahí a lo que se oye, lo que se escucha, lo que se comprende, lo que se acepta, lo que se retiene, y lo que se pone en práctica.

Para evitarlo hay que prever los problemas que nos podemos encontrar en distintas fases del proceso de comunicación:

Concebida una idea, a la hora de codificarla, nos puede faltar capacidad de síntesis o no disponer del nivel de vocabulario preciso.

Al ir a expresarla, pueden ser problema la timidez e inhibiciones, los defectos de expresión, los medios inadecuados.

De la transmisión a la recepción, pueden ser problemas las deficiencias sensoriales, la mala ambientación, la falta de atención.

En la decodificación, defectos de escucha comprensiva, esquemas mentales del usuario.

En la aceptación final, la falta de capacidad de análisis y la percepción subjetiva del lector.

Las barreras de la comunicación pueden principalmente personales que se produce con la desconfianza hacia los usuarios, el desconocimiento de sus necesidades, indiferencia, prepotencia, intolerancia, falta de atención e interés por el usuario. Es fundamental evitar lo que se denominan filtros que no son más que los estereotipos de los usuarios, juzgando globalmente por algún rasgo rechazable o proyectando los sentimientos propios como si fueran los suyos.

32

Estereotipos: esquemas en los que encorsetamos a los otros, creando prejuicios, dificultando la aceptación positiva de sus mensajes.

Efecto halo: valorar al otro totalmente a partir de un único rasgo individual favorable o desfavorable.

Proyección: atribuir a los otros nuestros propios sentimientos y características.

Percepción selectiva: captar lo que esperamos ver, lo que está de acuerdo con nuestro esquema mental y rechazar lo demás.

Físicas (las ventanillas, los mostradores inadecuados, la falta de condiciones, el ruido).

Semánticas (el lenguaje inadecuado a los conocimientos de los usuarios).

Toda comunicación humana requiere, además de unas técnicas adecuadas, una serie de actitudes hacia el proceso y hacia el interlocutor, que favorezcan la comprensión y aceptación de los mensajes.

2.2. Indicadores

2.2.1. Conceptos

Un indicador de gestión es la expresión cuantitativa del comportamiento y desempeño de un proceso, cuya magnitud, al ser comparada con algún nivel de referencia, puede estar señalando una desviación sobre la cual se toman acciones correctivas o preventivas según el caso.

Para trabajar con los indicadores debe establecerse todo un sistema que vaya desde la correcta comprensión del hecho o de las características hasta la de toma de decisiones acertadas para mantener, mejorar e innovar el proceso del cual dan cuenta.

El concepto de indicadores de gestión, remonta su éxito al desarrollo de la filosofía de Calidad Total, creada en los Estados Unidos y aplicada acertadamente en Japón.

33

consecuencia, establecer un sistema de indicadores debe involucrar tanto los procesos operativos como los administrativos en una organización, y derivarse de acuerdos de desempeño basados en la Misión y los Objetivos Estratégicos.

Un indicador es una medida de la condición de un proceso o evento en un momento determinado. Los indicadores en conjunto pueden proporcionar un panorama de la situación de un proceso, de un negocio, de la salud de un enfermo o de las ventas de una compañía.

Empleándolos en forma oportuna y actualizada, los indicadores permiten tener control adecuado sobre una situación dada; la principal razón de su importancia radica en que es posible predecir y actuar con base en las tendencias positivas o negativas observadas en su desempeño global.

Los indicadores son una forma clave de retroalimentar un proceso, de monitorear el avance o la ejecución de un proyecto y de los planes estratégicos, entre otros.

Y son más importantes todavía si su tiempo de respuesta es inmediato, o muy corto, ya que de esta manera las acciones correctivas son realizadas sin demora y en forma oportuna.

No es necesario tener bajo control continuo muchos indicadores, sino sólo los más importantes, los claves. Los indicadores que engloben fácilmente el desempeño total del negocio deben recibir la máxima prioridad. El paquete de indicadores puede ser mayor o menor, dependiendo del tipo de negocio, sus necesidades específicas entre otros.

2.2.2. Características

Los indicadores de gestión deben cumplir con unos requisitos y elementos para poder apoyar la gestión para conseguir el objetivo. Estas características pueden ser:

Simplicidad: Puede definirse como la capacidad para definir el evento que se pretende medir, de manera poco costosa en tiempo y recurso.

Adecuación: Entendida como la facilidad de la medida para describir por completo el fenómeno o efecto. Debe reflejar la magnitud del hecho analizado y mostrar la desviación real del nivel deseado.

34

Participación de los usuarios: Es la habilidad para estar involucrados desde el diseño, y debe proporcionárseles los recursos y formación necesarios para su ejecución. Este es quizás el ingrediente fundamental para que el personal se motive en torno al cumplimiento de los indicadores.

Utilidad: Es la posibilidad del indicador para estar siempre orientado a buscar las causas que han llevado a que alcance un valor particular y mejorarlas.

Oportunidad: Entendida como la capacidad para que los datos sean recolectados a

tiempo. Igualmente requiere que la información sea analizada oportunamente para poder actuar.

2.2.3. Elementos de los indicadores de gestión

Para la construcción de indicadores de gestión son considerados los siguientes elementos:

La Definición: Expresión que cuantifica el estado de la característica o hecho que quiere ser controlado.

El Objetivo: El objetivo es lo que persigue el indicador seleccionado. Indica el mejoramiento que se busca y el sentido de esa mejora (maximizar, minimizar, eliminar, etc.).

El objetivo en consecuencia, permite seleccionar y combinar acciones preventivas y correctivas en una sola dirección.

Los Valores de Referencia: El acto de medir es realizado a través de la comparación y esta no es posible si no se cuenta con un nivel de referencia para comparar el valor de un indicador.

Existen los siguientes valores de referencia:

o Valor histórico:

Muestra como ha sido la tendencia a través en el transcurso del tiempo. Permite proyectar y calcular valores esperados para el período.

El valor histórico señala la variación de resultados, su capacidad real, actual y probada, informa si el proceso está, o ha estado, controlado.

35

o Valor estándar:

El estándar señala el potencial de un sistema determinado.

o Valor teórico:

También llamado de diseño, usado fundamentalmente como referencia de indicadores vinculados a capacidades de máquinas y equipos en cuanto a producción, consumo de materiales y fallas esperadas.

El valor teórico de referencia es expresado muchas veces por el fabricante del equipo.

o Valor de requerimiento de los usuarios:

Representa el valor de acuerdo con los componentes de atención al cliente que se propone cumplir en un tiempo determinado.

o Valor de la competencia:

Son los valores de referencia provenientes de la competencia (por benchmarking); es necesario tener claridad que la comparación con la competencia sólo señala hacia dónde y conque rapidez debe mejorar, pero a veces no dice nada del esfuerzo a realizar.

o Valor por política corporativa:

A través de la consideración de los dos niveles anteriores se fija una política a seguir respecto a la competencia y al usuario.

No hay una única forma de estimarlos se evalúan posibilidades y riesgos, fortalezas y debilidades, y se establecen.

Determinación de valores por consenso:

36

La Responsabilidad

Clarifica el modo de actuar frente a la información que suministra el indicador y su posible desviación respecto a las referencias escogidas.

Los Puntos de Medición

Define la forma cómo se obtienen y conforman los datos, los sitios y momento donde deben hacerse las mediciones, los medios con los cuales hacer las medidas, quiénes hacen las lecturas y cual es el procedimiento de obtención de las muestras.

Ello permite establecer con claridad la manera de obtener precisión, oportunidad y confiabilidad en las medidas.

La Periodicidad

Define el período de realización de la medida, cómo presentan los datos, cuando realizan las lecturas puntuales y los promedios.

El Sistema de Procesamiento y Toma de Decisiones

El sistema de información debe garantizar que los datos obtenidos de la recopilación de históricos o lecturas, sean presentados adecuadamente al momento de la toma de decisiones.

Un reporte para tomar decisiones debe contener no sólo el valor actual del indicador, si no también el nivel de referencia.

2.2.3. Importancia

Los indicadores son necesarios para poder mejorar. Lo que no se mide no se puede controlar, y lo que no se controla no se puede gestionar.

Entre los diversos aspectos que pueden identificar la importancia y los beneficios que puede proporcionar a una organización la implementación de un sistema de indicadores de gestión, se tienen:

Satisfacción del cliente

37

Monitoreo del proceso

El mejoramiento continuo sólo es posible si se hace un seguimiento exhaustivo a cada eslabón de la cadena que conforma el proceso. Las mediciones son las herramientas básicas no sólo para detectar las oportunidades de mejora, sino además para implementar las acciones.

Benchmarking

Si una organización pretende mejorar sus procesos, una buena alternativa es traspasar sus fronteras y conocer el entorno para aprender e implementar lo aprendido. Una forma de lograrlo es a través del benchmarking para evaluar productos, procesos y actividades y compararlos con los de otra empresa. Esta práctica es más fácil si se cuenta con la implementación de los indicadores como referencia.

Gerencia del cambio

Un adecuado sistema de medición les permite a las personas conocer su aporte en las metas organizacionales y cuáles son los resultados que soportan la afirmación de que lo está realizando bien.

2.2.4. Clasificación

Los indicadores pueden clasificarse de la siguiente manera:

Indicadores de cumplimiento: teniendo en cuenta que cumplir tiene que ver con la conclusión de una tarea. Los indicadores de cumplimiento están relacionados con los ratios que nos indican el grado de consecución de tareas y/o trabajos. Ejemplo: cumplimiento del programa de pedidos, cumplimiento del cuello de botella, etc.. Indicadores de evaluación: Teniendo en cuenta que evaluación tiene que ver con el

rendimiento que obtenemos de una tarea, trabajo o proceso. Los indicadores de evaluación están relacionados con los ratios y/o los métodos que nos ayudan a identificar nuestras fortalezas, debilidades y oportunidades de mejora. Ejemplo: evaluación del proceso de Gestión de pedidos siguiendo las directrices del modelo Reder de EFQM.