INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

144. zenbakia

16 de junio de 2015eko ekainaren 16an

Aurkibidea / Sumario………... pág.2 Nekazaritza-produktuetako fitxak / Fichas productos

agrícolas y ganaderos

………

pág.3Elaborado por:

Pentsuak eta erregaiak / Piensos y

combusti-bles………..……….… pág.10

Berriak : LGPa 2015-2020 onartuta / Noticias: Aprobado el PDR 2015– 2020... pág.12

Esnearen eta esnekien prezioaren garapena / Evolución del precio de la leche y derivados lácteos ... pág.13

2

Aurkibidea / Sumario

2015eko MAIATZAREN 20tik EKAINAREN 16 arteko TARTEAN

PERIODO DEL 20 DE MAYO AL 16 DE JUNIO DE 2015

144. zenbakia

Pág. 2 PREZIO ETA LABORANTZA MERKATUAK.

Alpal-paren igoera eta esne eta txerrikumearen jaitsiera da nabarmena 3. orrialdean.

PRECIOS Y MERCADOS AGRÍCOLAS. Subida de precios de alfalfa y bajada en leche y lechón. Página 3.

2015-2020 ALDIRAKO LGPa ONARTUTA DAGO. Euskal Autonomi Erkidegoak bere LGPa onartuta ikusi duten erkidego lehenetariko bat da. 12. orrialdean.

APROBADO EL PDR 2015-2020. Euskadi es de las primeras Comunidades Autónomas en ver aprobado su Plan de Desarrollo Rural para los próximos años, Pági-na 12

ESNEAREN ETA ESNEKIEN PREZIOAREN BILA-KAERA. EU eta Estatuko esne prezioak lehenengo jaitsieran jarraitzen dira. Aurreikuspenak ez dira batere onak, esnekien prezioak kontutan hartuz. 13. orrial-dean.

EVOLUCIÓN DEL PRECIO DE LA LECHE Y DERIVA-DOS LACTEOS. Continúa el descenso de precios en el Estado y la UE y, en menor medida en Euskadi. Las pers-pectivas no son nada optimistas, si tenemos en cuenta la evolución del precio de los productos lácteos en Europa. Página 13.

E.A.E.ko 2014ko ELIKAGAI KONTSUMO ETA GASTUAK . 2014 urtean, euskal familiek elikaduran egindako gastua 3.564 milioi eurora iritsi zen, 2013an baino %1,74 gutxiago, hain zuzen ere. Era berean, euskal per kapita gastua 1.810 eurokoa izan zen, 2013koa baino %8 gutxiago izanik . Informazio gehiago 15. orrialdean.

Fitxak / Fichas

Bazka-landareak / Forrajes

1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHIDRATADA 1

a(€/tonelada

)

Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2010/11 0,1803 0,1850 0,1878 0,1968 0,2242 0,2259 0,2138 0,2239 0,2259 0,2022

2011/12 0,2025 0,1954 0,1974 0,1988 0,2130 0,2117 0,2149 0,2209 0,2157 0,2064

2012/13 0,2556 0,2573 0,2599 0,2630 0,2619 0,2489 0,2450 0,2416 0,2360 0,2542

2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879

130. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 163,7 177,9 181,4 179,2 177,4 186,7 187,2 188,3 194,7 197,0 199,5 203,1 186,34

2012 204,8 207,8 211,0 214,0 213,1 214,5 215,7 217,4 221,3 223,5 226,9 230,0 216.66

2013 232,4 234,0 234,0 231,63 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62

2014 213,4 212,1 209,4 205,1 194,1 190,57 189,63 188,5 186,88 186,25 186,25 186,88 195,76

2015 190,0 195,75 196,5 197,9 200,9

144. zenbakia

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26 0,28

Sep Oct Nov Dic Ene Feb Mar Abr May

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2010/11 0,1638 0,1724 0,1771 0,1858 0,2110 0,2137 0,2041 0,2053 0,2218 0,1892

2011/12 0,1935 0,1892 0,1928 0,1949 0,2110 0,2137 0,2041 0,2053 0,2218 0,2006

2012/13 0,2322 0,2310 0,2363 0,2418 0,2426 0,2330 0,2266 0,2203 0,2167 0,2329

2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638

2014/15 0,1585 0,1563 0,1615 0,1636 0,1664 0,1667 0,1643 0,1648 0,1632 0,1623

130. zenbakia 144. zenbakia

Kanpaina bukaera

Se ha terminado la campaña de cereal 2014/15, con unas cotizaciones muy estables a lo largo de la misma. Con un precio medio de campaña de algo más de 16 céntimos, apenas si ha variado respecto de la campaña anterior. Las expectativas de producciones elevadas para la campaña 2015/16, no han ayudado al repunte de las cotizaciones en las últimas semanas.

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26

Sep Oct Nov Dic Ene Feb Mar Abr May

Haragi behi-azienda / Vacuno de carne

TXAHALA / TERNERA (€/Kg. vivo)

Prezioak geldirik

Con unas cotizaciones que se mantienen en niveles de hace dos años, se espera que el descenso de la oferta típico de estas fechas, contribuya a un mayor movimiento en el mercado de canales.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 2,36 2,39 2,37 2,36 2,36 2,36 2,36 2,37 2,40 2,41 2,44 2,51 2,39

2012 2,54 2,56 2,51 2,51 2,50 2,49 2,49 2,46 2,50 2,50 2,51 2,52 2,51

2013 2,62 2,83 2,83 2,84 2,84 2,84 2,82 2,84 2,85 2,85 2,86 2,86 2,82

2014 2,87 2,87 2.88 2.89 2,89 2,86 2,86 2,85 2,85 2,85 2,85 2,85 2,87

2015 2,83 2,84 2,84 2,84 2,83

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 2,06 2,09 2,06 2,06 2,05 2,02 2,01 2,04 2,08 2,09 2,14 2,19 2,08

2012 2,19 2,19 2,21 2,21 2,20 2,20 2,20 2,21 2,22 2,22 2,22 2,23 2,21

2013 2,27 2,37 2,37 2,37 2,38 2,37 2,35 2,46 2,46 2,46 2,46 2,46 2,40

2014 2,48 2,55 2.56 2.62 2,62 2.54 2,54 2,52 2,52 2,51 2,51 2,50 2,54

130. zenbakia 144. zenbakia

2,10 2,30 2,50 2,70 2,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

1,80 2,00 2,20 2,40 2,60 2,80

Ardi-azienda / Ovino

Kontsumo txikia

El aumento de la demanda previsto para estas fechas, debido a la celebración del Ramadán, se espera ayude a un aumento en las cotizaciones.

Esnea / Leche (€ / l.)

UR-TEAK/

AÑO Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 3,18 3,06 3,12 3,14 3,21 3,40 3,66 3,92 3,99 4,36 4,25 4,34 3,44

2012 3,32 3,24 3,23 3,29 3,35 3,47 3,50 3,68 3,78 4,23 4,17 4,30 3,51

2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65

2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,003 4,1375 4,19 3,54

2015 3,94 3,85 3,46 3,46 3,48

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,33 0,33 0,33 0,33 0,32 0,32 0,32 0,32 0,33 0,33 0,34 0,34 0,33

2012 0,34 0,34 0,33 0,33 0,33 0,32 0,32 0,32 0,34 0,35 0,36 0,36 0,34

2013 0,36 0,36 0,36 0,36 0,36 0,36 0,35 0,35 0,36 0,372 0,379 0,391 0,36

2014 0,38 0,387 0,390 0,3803 0,3779 0,3722 0,359 0,36 0,362 0,367 0,371 0,372 0,37

2015 0,36 0,355 0,351 0,3503

ARKUMEA / CORDERO LECHAL (

€

/Kg. vivo)

130. zenbakia 144. zenbakia

0,25 0,30 0,35 0,40

Oilaskoak eta arraultzak / Pollos y huevos

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

Mugimendu gutxi

La oferta y la demanda de pollo, se esta-bilizan y de cara al mes de junio se pre-vé una subida en los precios..

Las cotizaciones de los huevos siguen manteniéndose en valores medios.

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,64 0,67 0,73 0,73 0,74 0,74 0,74 0,76 0,83 0,78 0,81 0,88 0,75

2012 0,93 1,00 1,08 1,26 1,23 1,20 1,20 1,10 1,13 1,14 1,13 1,13 1,13

2013 1,01 0,98 0,80 0,84 0,84 0,84 0,81 0,76 0,80 0,80 0,85 0,90 0,85

2014 0,90 0.90 0.88 0.90 0,84 0,805 0,805 0,83 0,83 0,83 0,905 0,92 0,86

2015 1,02 1.00 1.00 1,00 1,00

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,96 1,00 1,00 1,02 1,16 1,25 1,30 1,33 1,35 1,05 1,17 1,08 1,16

2012 1,08 1,20 1,20 1,25 1,30 1,30 1,30 1,30 1,25 1,25 1,20 1,20 1,24

2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21

2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05 1,05 1,05 1,18

2015 1,10 1,20 1,20 1,20 1,20

130. zenbakia 144. zenbakia

0,20 0,50 0,80 1,10 1,40 1,70

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Txerrikume behera

Con un descenso en los precios de más de un 25% desde el mes de abril, el mercado del lechón se encuentra en niveles de demanda muy por debajo de la oferta existente.

La adaptación de la demanda de cerdo cebado a la oferta existente, conlleva un mantenimiento en los precios tan necesario para este sector..

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 1,085 1,184 1,216 1,218 1,229 1,211 1,214 1,220 1,206 1,192 1,180 1,160 1,193

2012 1,129 1,219 1,280 1,307 1,348 1,423 1,420 1,453 1,500 1,484 1,408 1,366 1,365

2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438

2014 1,336 1,364 1.370 1.447 1,4482 1,5068 1,5198 1,4771 1,4051 1,4321 1,3572 1,35 1,411

2015 1,204 1,235 1,292 1,378 1,387

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 27,60 38,88 35,00 33,50 28,00 18,35 19,80 20,38 24,70 28,00 31,75 36,90 28,40

2012 39,40 43,38 44,30 40,75 36,60 34,50 32,80 28,00 32,00 34,63 36,13 37,10 36,49

2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90

2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30 20,25 27,50 35,84

2015 34,50 37,60 42,35 39,05 29,25

144. zenbakia

0,00 10,00 20,00 30,00 40,00 50,00 60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011 c

0,90 1,00 1,10 1,20 1,30 1,40 1,50 1,60

Untxiak / Conejos

(€ / kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 1,530 1,585 1,950 1,838 1,650 1,670 1,750 1,950 1,950 2,063 2,063 1,770 1,820

2012 1,650 1,650 1,900 1,863 1,750 1,750 1,725 1,650 1,763 1,913 1,950 1,835 1,784

2013 1,720 1,720 1,925 1,900 1,810 1,800 1,900 1,900 1,997 2,17 2,20 2,20 1,947

2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65 1,65 s/c 1,70

2015 1,65 1,65 s/c s/c s/c

129. zenbakia 130. zenbakia 144. zenbakia

1,20 1,50 1,80 2,10 2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,294 0,305 0,307 0,308 0,308 0,308 0,307 0,307 0,307 0,307 0,307 0,307 0,306

2012 0,307 0,306 0,306 0,317 0,317 0,314 0,319 0,326 0,336 0,339 0,339 0,339 0,322

2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310

2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,28 0,265 0,256 0,259 0,259 0,283

2015 0,259 0,259 0,259 0,251 0,251

Prezioen mantentzea

Sin cambios en los precios de los piensos.

129. zenbakia 144. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,299 0,307 0,308 0,306 0,302 0,302 0,302 0,302 0,302 0,302 0,297 0,297 0,302

2012 0,297 0,297 0,297 0,314 0,314 0,311 0,311 0,322 0,343 0,346 0,344 0,344 0,320

2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,321 0,,301 0,301 0,301 0,301 0,319

2014 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,29 0,29 0,29 0,29 0,29 0,295

2015 0,29 0,29 0,30 0,30 0,30

B Gasoleo / Gasóleo B

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,628 0,658 0,634 0,675 0,680 0,698 0,701 0,686 0,689 0,689 0,729 0,715 0,682

2012 0,742 0,788 0,803 0,798 0,732 0,715 0,781 0,790 0,790 0,762 0,728 0,730 0,763

2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,71 0,696 0,723 0,713 0,718

2014 0,70 0,695 0,687 0,705 0,695 0,72 0,705 0,69 0,681 0,647 0,555 0,49 0,6645

2015 0,531 0,58 0,53 0,58 0,569

144. zenbakia

0 ,4 0 0 ,5 0 0 ,6 0 0 ,7 0 0 ,8 0 0 ,9 0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Berriak / Noticias

Aprobado el PDR 2015—2020

El PDR (Programa de Desarrollo Rural) 2015-2020 ha sido aprobado el 26 de mayo de 2015. El PDR se configura como un instrumento primordial de las Instituciones Vascas para el impulso y apoyo de las políticas que se pretenden llevar a cabo en el medio rural vasco.

Tal como informa Agrodigital, el PDR de Euskadi ha sido uno de los primeros planes de las CCAA del Estado en ser aproba-do por la Comisión Europea, lo que permite la puesta en marcha de las medidas recogidas en dicho Programa para el pe-ríodo 2015-2020.

El gasto público total previsto por las administraciones vascas para el desarrollo rural de Euskadi en el periodo 2015-2020 asciende a 407 millones de euros, 292 corresponden al PDR, de los que 87,1 corresponden a financiación comunitaria FEADER.

La viceconsejería de Agricultura, Pesca y Política Alimentaria ha elaborado el PDR 2015-2020 como resultado de un proce-so participativo compuestos por representantes institucionales y sectoriales (Gobierno Vasco, Diputaciones Forales, Orga-nizaciones Profesionales, representantes de Colectivos de Mujeres, Cooperativas Agrarias, Asociaciones Sectoriales, aso-ciaciones de Desarrollo Rural, Asoaso-ciaciones Medioambientales, etc.)

Las principales de actuación se dirigirán a la generación de actividad económica, apoyo a inversiones en las explotaciones, rejuvenecimiento del sector, formación del sector, apoyo a los distintivos de calidad, apoyo a objetivos medioambientales, a la agricultura ecológica, a las actividades silvícolas, así como a la agricultura de montaña y al enfoque Leader en desarro-llo local.

Link:

129. zenbakia 144. zenbakia

El precio medio de litro de leche percibido por los ganaderos vascos durante el mes de abril ha sido de 35,0 cénti-mos, 0,2 cms inferior al precio de marzo, mientras que los ganaderos del conjunto del Estado y Europa han cobrado 31,1 y 32,4 céntimos/litro respectivamente, con bajadas de 1,2 y 0,3 cms respectivamente.

La nueva situación y la mala perspectiva que se ha ido gestado a lo largo de los últimos meses hacen indicar que el precio no ha tocado fondo todavía. Gráficamente, la evolución es la siguiente, donde se ve que en Euskadi los pre-cios se sostienen más que en el Estado y la UE:

144. zenbakia

La caída del precio de todos los productos lácteos en el mes de mayo, especialmente la leche desnatada en polvo, el suero y la mantequilla augura presiones negativas en el precio a corto plazo, por lo que las perspectivas son pesi-mistas. Únicamente en Euskadi, por su estructura de cooperativa mayoritaria y el desarrollo de un mercado de pro-ductos de mayor valor añadido, las condiciones han hecho posible que la caída no sea tan fuerte.

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

144. zenbakia Grá fi co 1. E vol uci ón del Í ndi ce de P roduc-ci ón ind ust ri al des es ta ci onal iz ado de l a C A E . P eri o do 20 09 -2015.Indicadores coyunturales de la Industria de la Alimentación y

Bebidas en la CAE

ÍNDICE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Pro-ducción, Índices de Precios y Mercado de trabajo de la Industria de la Alimentación y Bebidas y la economía, en general. Se trata de tener una visión general de los indicadores económicos disponibles que nos ayude a com-prender mejor la realidad actual y poder realizar previsiones futuras. Las fuentes de información son el Instituto Vasco de Estadística (Eustat) y el Instituto Nacional de Estadística (INE).

En abril del año 2015 el Índice de

Producción Industrial (IPI) de la I.A.B

es 1,8 décimas superior al alcanzado por el índice general industria. La pro-ducción de la I.A.B desciende ligera-mente (-1,07%), en cambio la produc-ción de la Industria se incrementa en un 3%, disminuyendo la diferencia en-tre ambos índices.

0 20 40 60 80 100 120 140 0 20 40 60 80 100 120 140 E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l

09 10 11 12 13 2013 2014 2015 (%) (%) IPI MEDIO ANUAL I.A.B. IPI MEDIO ANUAL INDUSTRIA

Pág. 16

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

144. zenbakia Grá fi co 2. E vol uci ón del Í nd ic e de P re ci os indust ri al es de la C A E . P er iod o 20 09 -2015.

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICES DE PRECIOS

ÍNDICE GENERAL DE PRECIOS AL CONSUMO (IPC)

Grá fic o 3. E vol ució n del Índi ce de P re -ci os al C onsum o Ge ner al de la C A E y del E st ado. P er iod o 20 12 -2015.

La evolución intermensual del Índice

de Precios Industriales (IPRI)

conti-nua descendiendo en la Industria de la Alimentación y Bebidas y muestra un ligero incremento en el conjunto de la Industria.

El Índice de Precios al Consumo (IPC)

hasta el mes de enero de 2015 ha mos-trado una tendencia descendente, decre-mento motivado por la caída del precio del petróleo. En Febrero se modifica di-cha tendencia y el índice de Precios al Consumo vuelve a mostrar valores positi-vos.

Por grupos de actividad, son Vestido y

Calzado, Transporte y

Comunicacio-nes los sectores que han contribuido en

mayor medida al aumento de los precios, tanto en Euskadi como a nivel Estatal.

85 90 95 100 105 110 115 85 90 95 100 105 110 115 E ne ro F eb re ro M ar zo A br il M ay o Ju ni o Ju lio A go st o S ep tie m br e O ctu br e N ov ie m br e D ic ie m br e E ne ro F eb re ro M ar zo A br il M ay o Ju ni o Ju lio A go st o S ep tie m br e O ct ub re N ov ie m br e D ic ie m br e E ne ro F eb re ro M ar zo A br il

09 10 11 12 13 2013 2014 2015 (%) (%) IPRI ANUAL I.A.B. IPRI ANUAL GENERAL

IPRI MENSUAL GENERAL IPRI MENSUAL I.A.B.

100 101 102 103 104 105 En er o Fe br er o M ar zo A br il M ay o Ju

nio Julio

A go st o Se pt ie m br e O ct ub re N ov ie m br e Dic ie m br e En er o Fe br er o M ar zo A br il M ay o Ju

nio Julio

A go st o Se pt ie m br e O ct ub re N ov ie m br e Dic ie m br e En er o Fe br er o M ar zo A br il M ay o Ju

nio Julio

A go st o Se pt ie m br e O ct ub re N ov ie m br e Dic ie m br e En er o Fe br er o M ar zo A br il M ay o

2012 2013 2014 2015

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

144. zenbakia Grá fi co 4. E vol uci ón del Í nd ic e de P re ci os a l consum o de A lim ent os , bebi da s no a lc ohól i-ca s, beb idas a lc ohól ic as y t aba co de la C A E . P eri o do 20 13 -2015.ÍNDICE DE PRECIOS DE LA ALIMENTACIÓN Y BEBIDAS

MERCADO DE TRABAJO

Grá fic o 5. E vol ució n de la ta sa de par o (% ) tri m es tra l y pro m ed io an ual de la C A E . P eri o do 20 11 -2015.

La evolución mensual de los

Índi-ces de Precios de los Alimentos y

bebidas no alcohólicas y

Bebi-das Alcohólicas y tabaco son

similares tanto en la CAE como a nivel nacional. En mayo de 2015 se produce un ligero incremento de los índices generales en ambos ámbitos geográficos.

La afiliación a la seguridad social en mayo de 2015 se situó en 895.089 personas; se produce un incremento en la afiliación con respecto al mes anterior, que en valores abso-lutos suponen 7.593 afiliados mas. 830.000 840.000 850.000 860.000 870.000 880.000 890.000 900.000 910.000 920.000 930.000 ED IA A N U A L 2 01 1 ED IA A N U A L 2 01 2 ED IA A N U A L 2 01 3 ED IA A N U A L 2 01 4 EN ERO FE BR ERO M A RZ O A BR IL M A YO JU N IO JU LI O A G O ST O SE P TI EM BR E O C TU BR E N O V IE M BR E D IC IE M BRE EN ERO FE BR ERO M A RZ O A BR IL M A YO 100 102 104 106 108 110 112 114 116 118 E N E R O F EB R ER O M AR Z O A B R IL M A Y O J U N IO J U L IO AGO ST O S E P T IE M B R E OC T U B R E N OVI EM BR E D IC IEM BR E EN ER O F EB R ER O M A R Z O A B R IL M AYO J U N IO J U L IO AGO ST O SEP T IEM BR E OC T U B R E N O VI EM BR E D IC IEM BR E EN ER O F EBR ER O M A R Z O ABR IL M AYO

201 3 201 4 201 5

NACIONAL Índice general CAE Índice general

NACIONAL Alimentos y bebidas no alcohólicas CAE Alimentos y bebidas no alcohólicas

Pág. 18

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

144. zenbakia

Noticias

► La Viceconsejería de Agricultura, Pesca y Política Alimentaria en colaboración con la Fundación Hazi, ha organizado 3 cursos de verano de la UPV/EHU relaciona-dos con la Gastronomía, el Vino y la Conservación de la Naturaleza. [Acceder]

► El Gobierno Vasco analiza el po-tencial de la empresa familiar en Euskadi. La consejera de Desarrollo Económico y Competitividad, Arantxa Tapia, visitó la semana pasada la empresa de Bermeo Conservas Se-rrats, para entender la problemática a la que se enfrentan las empresas familiares. El Gobierno Vasco consi-dera que las empresas familiares merecen especial atención y un aná-lisis detallado que permita analizar la aportación de estas empresas a la competitividad de Euskadi, analizar las necesidades relativas al relevo generacional, al arraigo al territorio, la aportación al empleo, etc.. [Acceder]

► La Innovación alimentaria protagonista en el Global Innovation Day. El Global Innovatión Day es la gran cita de la in-novación vasca, es un espacio abierto, dinámico y participativo donde se pone en valor la inin-novación vasca. En esta oca-sión se organizó el taller “Historias de Innovación agroalimentaria: del laboratorio al mercado”. [Acceder]

► La FAO galardona el Foro Rural Mundial por su contribución a la seguridad alimentaria mundial. El Foro Rural Mun-dial va a ser galardonado con el premio Jacques Diouf, por el trabajo realizado durante el Año Internacional de la Agricultu-ra Familiar. [Acceder]

144. zenbakia

Aproximación al Consumo y Gasto en los hogares de la C. A. de

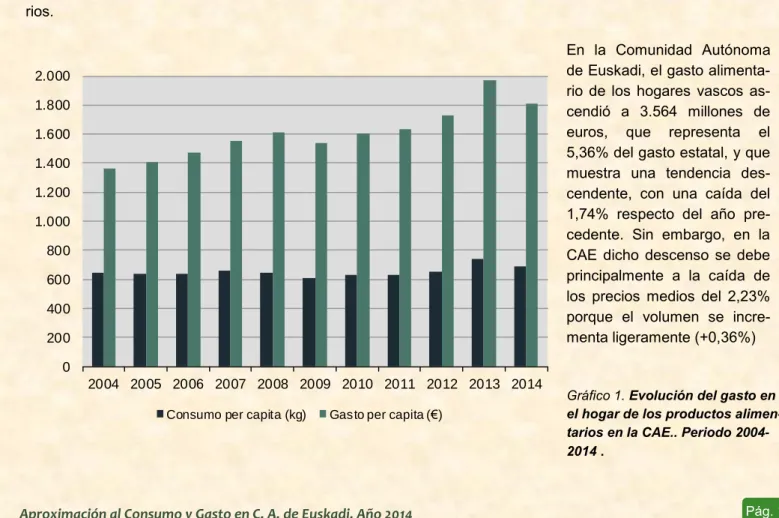

Euskadi. Año 2014.

La información que se refleja en este apartado se ha obtenido del Panel de Consumo Alimentario del Ministerio de Agricultura, Alimentación y Medio Ambiente (MAGRAMA).

Según el Panel de Consumo Alimentario, el gasto alimentario del conjunto de hogares españoles ascendió a

66.443 millones de euros. Respecto al año 2013 el gasto desciende un 3,53%, el 2,36% de dicho decremento

es atribuible al consumo (kg./litros) y el 1,32% restante, al descenso de los precios de los productos alimenta-rios.

En la Comunidad Autónoma de Euskadi, el gasto alimenta-rio de los hogares vascos as-cendió a 3.564 millones de euros, que representa el 5,36% del gasto estatal, y que muestra una tendencia des-cendente, con una caída del 1,74% respecto del año pre-cedente. Sin embargo, en la CAE dicho descenso se debe principalmente a la caída de los precios medios del 2,23% porque el volumen se incre-menta ligeramente (+0,36%)

Gráfico 1. Evolución del gasto en el hogar de los productos alimen-tarios en la CAE.. Periodo 2004-2014 .

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Pág. 20 144. zenbakia

En la Comunidad Autónoma de Euskadien el año 2014, el gasto per cápita, es decir, el gasto medio por

perso-na en alimentación, ascendió a 1.810 euros, cifra un 8% inferior a la registrada en el año 2013. El Consumo per cápita, esto es, el volumen de alimentos consumidos por persona, ascendió a 687,29 kg./litros que sigue la misma tendencia que el gasto en alimentación, mostrando un decremento del 7% respecto del año precedente.

En el Estado se experimenta una caída tanto en el consumo per cápita como en el gasto per cápita pero dicho descenso no es tan acentuado como el producido en la Comunidad Autónoma de Euskadi; el gasto per cápita cae un 2,75% y el consumo per cápita en un 2,08%.

2011 2012 2013 2014 2011 2012 2013 2014

˅ ˄ ˄ ˅ ˄ ˄ ˄ ˅

-0,81% 3,38% 13,86% -6,97% 1,80% 5,80% 13,73% -8,01%

627,60 648,82 738,75 687,29 1.635,51 1.730,37 1.967,92 1.810,30

2011 2012 2013 2014 2011 2012 2013 2014

˅ ˄ ˄ ˅ ˄ ˅ ˄ ˅

-0,60% 0,26% 3,80% -2,08% 0,80% -0,20% 3,80% -2,75%

659,89 661,64 676,35 662,28 1.471,35 1.468,10 1.524,25 1.482,28

E

S

TA

D

O

CAE

144. zenbakia

E

l volumen por persona en alimentación enlos hogares vascos es un 3,8% superior a la media estatal, sin embargo, el gasto por persona es un 22% superior en la CAE que en el Estado, es por ello, que se puede concluir que los precios de los alimentos son más altos en el territorio vasco que la media estatal.

La principal rúbrica del gasto corresponde al apartado referente al “Resto de alimentación” que engloba pro-ductos tales como arroz, pasta, bollería, platos prepa-rados, bebidas alcohólicas, refrescos, etc., que repre-senta el 27% del total, seguido de la carne que aporta el 20%, también muestran un peso importante los productos de la pesca con el 14%, las frutas y frutos secos y el grupo lácteo (leche, derivados y prepara-dos lácteos) con el 10% respectivamente.

Con ligeras variaciones, pero esta distribución se mantiene con respecto a 2013.

La distribución del consumo de la cesta de la compra en 2014 es la siguiente; Resto de alimentación repre-senta el 29%, seguido de la rúbrica frutas y frutos secos con el 17%, en tercer lugar se sitúan los lác-teos y derivados (16%) y hortalizas y patatas con el 14%. En términos medios, cada consumidor del País Vasco consume anualmente 167 huevos, 128 kilos de frutas frescas, 81 litros de leche, 102 kilos de hortali-zas frescas y patatas, 52 kilos de carne, 45 kilos de pan, 34 kilos de pescado, 35 litros de bebidas refres-cantes y gaseosas, 18 litros de aguas envasadas,15 litros de aceite, 13 litros de vino y 11 kilos de platos preparados.

Gráfico 2.- Distribución del consumo y gasto en el hogar de los productos alimentarios en la CAE. Año 2014.

7,1% 4,6%

17,7%

16,2%

1,4% 14,4%

2,1% 1,8% 6,1%

28,6%

Distribución del consumo (kg) 2014

20,0%

13,9%

9,9%

10,0% 1,2%

7,8% 2,0% 2,2% 5,9%

27,1%

Distribución del Gasto (€) 2014

Carne

Productos de la pesca Frutas y frutos secos Lacteos

Huevos

Hortalizas y patata Aceite

Vino Pan

Pág. 22 144. zenbakia

En el gráfico 3 se presenta la evolución del gasto medio de las principales rúbricas entre 2004, 2012, 2013 y 2014. Destaca el fuerte incremento medio de gasto entre los tres primeros ejercicios, pasando de 1.360,1 euros en 2004, hasta los 1.730,4 euros contabilizados en 2012, la cifra récord alcanzada en 2013 (1.967,92 €) y el descenso en 2014 hasta situarse en los 1.810,30 euros.

Gráfico 3.- Evolución del gasto y consumo de los principales productos alimentarios. CAE. Años 2004, 2012, 2013 y 2014.

50,3 53,8 58,57 52,45

30,8 33,7 36,86 33,88

98,0 121,1

136,74

130,92

141,5 115,8

129,13

119,56

10,9 9,7

11,36

10,50

79,8 97,5

137,79

106,48

15,5 14,5

16,59

15,15

11,1 12,3

14,13

13,30

55,3 41,9

49,01

45,01

148,5 148,5

148,57

135,03

0 100 200 300 400 500 600 700 800

CONSUMO 2 004 CONSUMO 2 012 CONSUMO 2 013 CONSUMO 2 014

Kg/año

Carne Productos de la pesca Frutas y frutos secos Lacteos Huevos Hortalizas y patata Aceite Vino Pan Resto alimentación

321,0 389,1

424,25 393,48 201,1

268,2 297,15 274,02

134,8

182,7

217,15

195,43 166,0

191,8

213,63

196,42

18,3

22,8

27,2

24,29

99,1

142,1

231,21

153,5

32,2

33,7

45,28

38,64

23,5

38,0

40,79

42,67

109,0

107,6

124,56

115,47

255,0

354,5

346,7

376,38

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000

GASTO PER CAP ITA 2 004

GASTO PER CAP ITA 2 012

GASTO PER CAP ITA 2 013

GASTO PER CAP ITA 2 014

144. zenbakia

Se produce un descenso generalizado en el gasto en alimentación en el periodo 2013-2014. Por grupos de pro-ductos destacan las mermas en patatas, aceites, huevos y frutas frescas. El único concepto donde se incre-menta el gasto es en vino, con un crecimiento del 4% respecto de 2013.

Los hábitos de consumo también se han visto alterados, destacan los descensos en el consumo de carnes, legumbres y patatas, situándose dichas caídas en torno a un 10% cada una.

La evolución del precio ha tenido diferentes comportamientos en 2014 respecto de 2013 según el producto; en Frutas y Aceite se producen los descensos más pronunciados, por el contrario, hortalizas y patatas y vino experi-mentan los incrementos más significativos. Respecto al año 2004, todos los productos experiexperi-mentan importantes crecimientos de los precios. En la siguiente tabla se desglosan detalladamente los principales productos de cada grupo que componen la cesta de la compra media de los hogares vascos.

Tabla 1.- Variación de precios de los principales productos alimentarios en la CAE. Año 2004-2014.

2004 2012 2013 2014 % VAR 2014/2013 % VAR 2014/2004

Frutas 1,3 1,4 1,5 1,4 -7% 7%

Aceite 2,1 2,3 2,7 2,6 -7% 23%

Carne 6,4 7,2 7,2 7,5 4% 18%

Hortalizas y patata 2,1 2,5 2,0 2,5 22% 16%

Lacteos 3,6 4,3 4,3 4,3 0% 18%

Productos de la pesca 6,5 8,0 8,1 8,1 0% 24%

Pan 2,0 2,6 2,5 2,6 1% 30%

Huevos (kg) 1,7 2,4 2,4 2,3 -3% 38%

Pág. 24 144. zenbakia

Tabla 2.- Consumo per-cápita en el hogar de los productos alimentarios en la CAE. Año 2004-2014.

CONSUMO PER CAPITA (Kg/año)

GASTO PER CAPITA

(€/año)

CONSUMO PER CAPITA (Kg/año)

GASTO PER CAPITA

(€/año)

CONSUMO PER CAPITA (Kg/año)

GASTO PER CAPITA

(€/año)

CONSUMO PER CAPITA (Kg/año)

GASTO PER CAPITA

(€/año)

CONSUMO PER CAPITA (Kg/año)

GASTO PER CAPITA

(€/año) Total carne 50,3 321,02 51,29 367,81 53,8 389,05 58,57 424,25 52,45 393,48

Carne vacuno 11,65 91,56 9,97 94,62 9,9 97,05 10,33 102,46 9,26 94,51

Carne pollo 12,16 43,94 13,49 57,81 14,28 62,16 15,95 72,61 14,22 65,5

Carne conejo 1,45 7,54 1,22 6,96 1,38 7,58 1,65 8,85 1,58 8,54

Carne ovino / caprino 2,35 20,52 2,07 21,67 2,01 21,19 2 20,13 1,73 19

Carne cerdo 8,35 50,01 9,1 56,35 9,43 57,18 10,29 64,22 9,47 60,25

Total productos de la pesca 30,8 201,07 30,96 243,65 33,65 268,19 36,86 297,15 33,88 274,02

Pescado 20,02 126,58 19,4 142,98 20,88 156,15 22,68 170,5 20,91 155,53

Anchoa y sardina 2,4 9,82 2,46 13,14 2,2 13,07 2,5 14,6 2,06 11,3

Túnidos (atún y bonito) 1,1 8,11 0,91 8,98 1,29 11,67 1,28 11,87 1,29 11,74

Merluza 5,28 36,12 5,83 41,22 5,61 40,74 5,9 43,61 5,25 38,14

Verdel 0,31 1,16 0,33 1,4 0,39 1,6 0,51 2,06 0,43 1,78

Otros pescados 10,93 71,37 9,87 78,24 4,91 33,7 5,04 33,62 4,8 31,91

Marisco/ moluscos/ crustáceos 7,46 49,92 7,43 60,06 8,34 64,94 9,22 71,76 8,26 67,2

Conservas de la pesca 3,33 24,54 4,1 40,59 4,41 47,11 4,96 54,89 4,71 51,28

Huevos (unidades) 172,27 18,3 151,14 19,11 156,65 22,81 172,27 18,3 167,87 24,29 Leche líquida 108,4 66,01 80,42 56,88 78,33 56,7 87,13 64,14 81,3 61,32 Derivados y preparados lácteos 33,08 100 37,18 130,29 37,5 135,05 42 149,49 38,26 135,1

Queso 5,45 36,54 6,9 50,54 6,8 50,95 7,78 57,83 6,51 50,29

Mantequilla 0,14 0,89 0,24 1,88 0,37 2,28 0,38 2,5 0,37 2,59

Legumbres 4,26 6,13 3,56 5,78 3,84 7,2 4,33 8,79 3,87 8,21

Alubias 1,55 2,74 1,26 2,25 1,42 3,16 1,58 3,84 1,36 3,75

Total patatas 23,74 19,27 28,41 22,53 28,88 21,29 35,31 31,96 31,8 24,89 Total de hortalizas frescas 53,5 78,16 61,84 106,12 64,82 113,63 75,76 133,14 70,81 120,4

Tomates 10,91 14,82 12,53 19,85 13,04 22,41 14,38 23,84 13,79 23,49

Judías verdes 2,52 6,33 2,79 7,42 2,8 7,7 3,79 9,83 3,3 7,89

Pimientos 5,11 8 5,64 9,83 6,41 10,57 7,08 12,61 6,62 11,03

Cebollas 6 6,05 7,42 8,86 7,97 8,91 9,95 11,65 9,06 10,56

Lechuga/ escarola/ endivia 6,86 10,24 5,47 9,65 5,34 9,73 5,91 11,41 5,82 11,22

Verduras y hortalizas ecológicas Sin datos Sin datos 6,34 10,94 6,43 12,34 8,24 15,27 7,44 13,83

Total frutas frescas 95,4 122,48 111,8 157,7 118,22 163,96 133,57 195,7 128,11 174,9

Naranjas 23,12 21,59 27,85 28,16 28,01 27,45 32,97 32,84 30,29 27,41

Manzanas 14,26 17,55 14,57 19,13 14,94 19,73 16,21 24,46 15,36 19,85

Melón 6,59 5,57 7,61 8,01 8,47 8,97 9,71 10,63 9,19 8,99

Frutas ecológicas Sin datos Sin datos 5,59 9 6,77 10,8 7,98 13,48 7,08 11,44

Total aceite 15,47 32,22 14,31 31,89 14,51 33,65 16,59 45,28 15,15 38,64 Aceite de oliva virgen 2,18 6,48 4,14 12,25 4,58 13,79 5,87 20,41 5,46 18,5

Aceite de girasol 4,21 3,55 3,63 4,61 3,5 4,63 3,95 5,32 3,48 4,33

Frutos secos 2,57 12,32 2,77 16,97 2,92 18,71 3,17 21,45 2,81 20,53

Pan 55,29 109,03 41,47 109,98 41,85 107,6 49,01 124,56 45,01 115,47

Bolleria, pasteleria, galletas, cereales 13,69 51,31 14,96 69,48 15,27 71,06 17,54 80,93 15,93 73,23

Total vinos 11,09 23,52 11,07 33,24 12,32 38,02 14,13 40,79 13,3 42,67

Vino con DO 3,34 12,06 7,31 31,26 7,57 31,02 7,99 32,5 7,98 34,54

PRODUCTO

144. zenbakia